Prospettive di mercato degli idrolizzati proteici:

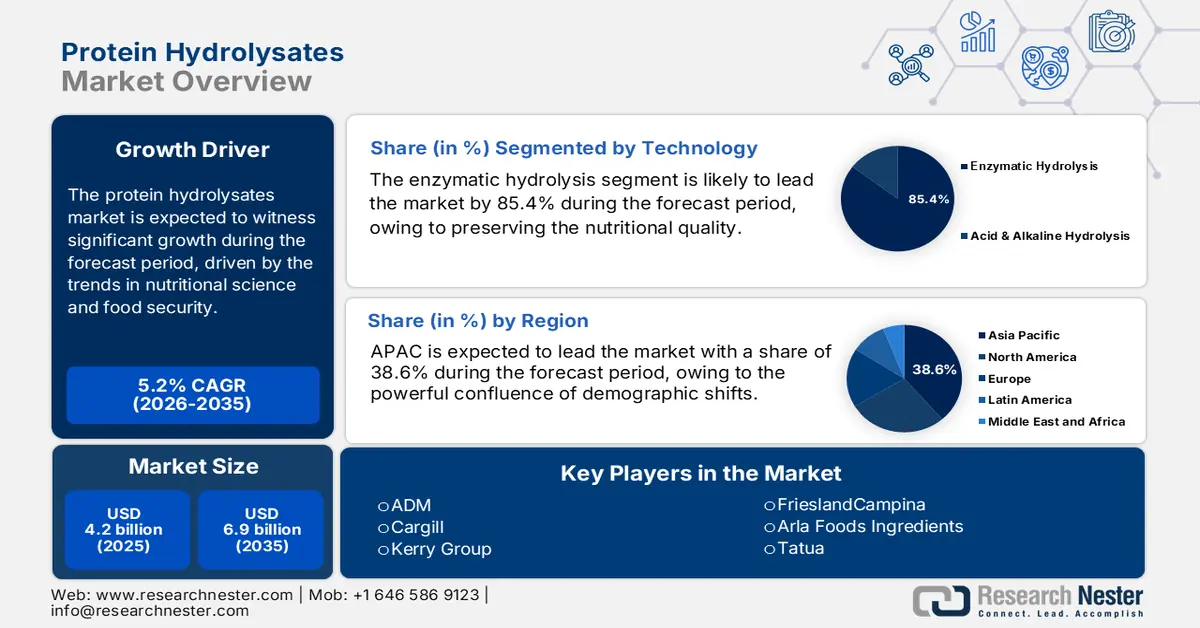

Il mercato degli idrolizzati proteici è stato stimato in 4,2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,9 miliardi di dollari entro la fine del 2035, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli idrolizzati proteici è stimato in 4,4 miliardi di dollari.

Il mercato degli idrolizzati proteici è caratterizzato dalla sua integrazione con tendenze più ampie nella scienza nutrizionale e nella sicurezza alimentare. La domanda di idrolizzati proteici continua a crescere nei settori della nutrizione, della clinica e della produzione alimentare specializzata, favorita dai cambiamenti misurabili nelle politiche di salute pubblica, nelle normative sulla sicurezza alimentare e nei budget dei programmi nutrizionali. I dati governativi riflettono un aumento costante della spesa nutrizionale incentrata sulle proteine. Ad esempio, il rapporto del Dipartimento dell'Agricoltura degli Stati Uniti di giugno 2023 ha mostrato che la spesa federale per l'assistenza alimentare ha raggiunto i 183 miliardi di dollari nel 2022. Questo aumento della spesa con programmi come SNAP e WIC sta espandendo le categorie di approvvigionamento per ingredienti proteici di alto valore, tra cui formulazioni idrolizzate specializzate utilizzate nella nutrizione infantile e medica. Inoltre, l'Europa presenta un elevato numero di dossier relativi alla lavorazione delle proteine e ai trattamenti enzimatici, il che indica un'attività normativa ampliata in linea con il crescente utilizzo di idrolizzati nei flussi di lavoro di produzione alimentare.

Le dinamiche di mercato sono influenzate dai quadri normativi che regolano la sicurezza alimentare e le indicazioni sulla salute, che variano significativamente da regione a regione. Negli Stati Uniti, la Food and Drug Administration supervisiona la classificazione degli ingredienti, come ad esempio "Generalmente Riconosciuto come Sicuro", una designazione necessaria per l'ingresso sul mercato. A livello globale, l'armonizzazione degli standard rimane una sfida che incide sulla logistica della supply chain e sulle strategie di accesso al mercato. La produzione richiede un elevato impiego di risorse e processi enzimatici controllati, con un'allocazione di capitale fortemente orientata verso la ricerca e sviluppo e la conformità. L'attenzione dell'Organizzazione Mondiale della Sanità agli interventi nutrizionali nella salute pubblica, comprese le linee guida per la gestione dell'allergia alle proteine del latte vaccino nei neonati, sostiene la domanda sostenuta per il mercato specializzato in nutrizione medica, creando un segmento stabile e di alto valore all'interno del più ampio panorama degli ingredienti proteici.

Chiave Idrolizzati proteici Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

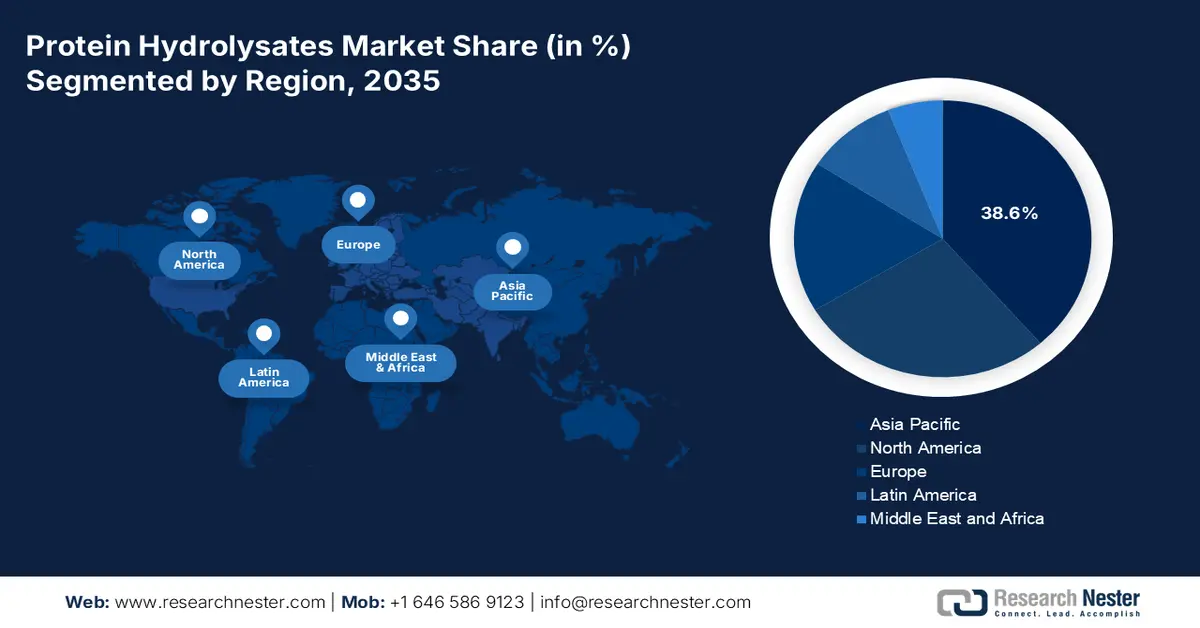

- Si prevede che entro il 2035 la regione Asia-Pacifico raggiungerà una quota del 38,6% nel mercato degli idrolizzati proteici, sostenuta dalla crescente domanda di nutrizione infantile, dall'aumento dei redditi e dall'aumento dei consumatori attenti alla salute nelle economie emergenti.

- Si prevede che il Nord America accelererà a un CAGR del 7,5% nel periodo 2026-2035, spinto dalle esigenze sanitarie avanzate e dalla crescente adozione di soluzioni di nutrizione clinica e sportiva.

Informazioni sui segmenti:

- Si prevede che l'idrolisi enzimatica raggiungerà una quota di mercato superiore all'85,4% entro il 2035 nel mercato degli idrolizzati proteici, grazie alla sua capacità di mantenere l'integrità nutrizionale e di consentire la produzione mirata di peptidi bioattivi.

- Si prevede che entro il 2035 la forma in polvere rappresenterà la quota maggiore, grazie alla sua stabilità superiore, alla maggiore durata di conservazione e alla versatilità di produzione.

Principali tendenze di crescita:

- Aumento della ricerca clinica e metabolica finanziata dal governo

- Espansione delle approvazioni degli ingredienti da parte della FDA e dell'EFSA

Sfide principali:

- Elevata intensità di capitale e produzione complessa

- Sfide di formulazione specifiche per l'applicazione

Attori principali: Cargill (Stati Uniti), Kerry Group (Irlanda, Europa), FrieslandCampina (Paesi Bassi, Europa), Arla Foods Ingredients (Danimarca, Europa), Tatua (Nuova Zelanda), Glanbia plc (Irlanda, Europa), Hilmar Ingredients (Stati Uniti), Ajinomoto Co., Inc. (Giappone), Kewpie Corporation (Giappone), Hofseth BioCare (Norvegia, Europa), AMCO Proteins (Stati Uniti), Titan Biotech (India), New Zealand Milk Products (Nuova Zelanda), MGP Ingredients (Stati Uniti), Archer Daniels Midland (ADM) - Specialty Ingredients (Stati Uniti), Rousselot (Francia, Europa), Milk Specialties Global (Stati Uniti), Nutritech (Finlandia, Europa), BHN (Corea del Sud).

Globale Idrolizzati proteici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,2 miliardi di USD

- Dimensioni del mercato nel 2026: 4,4 miliardi di USD

- Dimensioni previste del mercato: 6,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Australia, Indonesia

Last updated on : 9 December, 2025

Mercato degli idrolizzati proteici: fattori di crescita e sfide

Fattori di crescita

- Aumento della ricerca clinica e metabolica finanziata dal governo: gli idrolizzati proteici beneficiano direttamente dell'aumento della spesa federale per la salute metabolica, i disturbi digestivi e la ricerca sulla nutrizione clinica. Il rapporto 2025 dell'International Foundation for Gastrointestinal Disorders mostra che il National Institute of Health ha stanziato 2,43 miliardi di dollari nel 2023 per la ricerca sulle malattie digestive, dove le proteine idrolizzate sono spesso raccomandate per il migliore assorbimento e la ridotta allergenicità. Gli studi sulla nutrizione pediatrica e sull'invecchiamento finanziati dal NIH evidenziano anche la necessità di proteine facilmente assorbibili in ambito ospedaliero e di lungodegenza. Tale ricerca finanziata a livello federale accelera l'adozione di idrolizzati negli alimenti medicali, nelle formule per lattanti e nei prodotti terapeutici, stimolando così il mercato degli idrolizzati proteici. Gli ospedali che partecipano a programmi di rimborso governativi danno sempre più priorità alle formulazioni proteiche clinicamente approvate grazie a modelli di assistenza basati sui risultati.

- Ampliamento delle approvazioni di ingredienti da parte di FDA ed EFSA: la domanda è rafforzata dall'attività di regolamentazione negli Stati Uniti e in Europa. La FDA statunitense continua ad ampliare le notifiche GRAS e ad approvare proteine elaborate con enzimi utilizzate in prodotti per la nutrizione, formulazioni sportive, nutraceutici e prodotti per la cura della prima infanzia. Ogni approvazione aumenta le opportunità di commercializzazione per i produttori alimentari e clinici. In Europa, l'EFSA segnala un numero crescente di dossier scientifici relativi alla lavorazione delle proteine, ai trattamenti enzimatici e alle valutazioni di sicurezza, a dimostrazione del maggiore coinvolgimento del settore. La chiarezza normativa riduce gli ostacoli alla conformità, consentendo alle aziende di scalare le formulazioni a base di idrolizzati nei canali B2B. Ad esempio, l'EFSA continua ad autorizzare le domande di autorizzazione per nuovi alimenti che riguardano fonti proteiche idrolizzate utilizzate in applicazioni di supporto immunitario e gestione degli allergeni.

- Iniziativa di sanità pubblica contro la malnutrizione legata all'età: i programmi di sanità pubblica guidati dal governo, principalmente rivolti alle popolazioni anziane, rappresentano un motore di crescita primario nel mercato degli idrolizzati proteici. In Europa, l'importanza dell'assistenza nutrizionale è sottolineata per combattere la malnutrizione tra gli anziani, che colpisce 390 milioni di adulti di età pari o superiore a 18 anni in tutto il mondo, che erano sottopeso, secondo il rapporto dell'OMS di marzo 2024. Questi dati evidenziano l'urgente necessità di integratori proteici, aumentando la domanda di soluzioni nutrizionali mediche. D'altro canto, i fornitori dovrebbero allineare lo sviluppo e il marketing dei prodotti alle strategie nazionali di assistenza nutrizionale, mirate a contratti con operatori sanitari e istituzioni finanziate da questi bilanci sanitari pubblici.

Andamento della mortalità per malnutrizione legata all'età

Fascia d'età (anni) | Variazione percentuale annua media (AAPC) del tasso di mortalità per malnutrizione |

55–64 | 5,64% |

65–74 | 5,72% |

75–84 | 4,99% |

85+ | 5,74% |

Fonte: NLM ottobre 2025

Sfide

- Elevata intensità di capitale e produzione complessa: entrare nel mercato degli idrolizzati proteici richiede un investimento ingente, principalmente in infrastrutture specializzate per la fermentazione e l'idrolisi enzimatica di grado alimentare, oltre a solidi laboratori di controllo qualità. Ciò crea una significativa barriera all'ingresso per i nuovi operatori. Aziende consolidate come Kerry Group riducono questo investimento tramite un CAPEX continuo; hanno investito ingenti somme per espandere la capacità e le competenze, una scala insostenibile per le startup. Di conseguenza, il panorama competitivo favorisce sempre più le aziende con solidità finanziaria a lungo termine e sistemi di produzione verticalmente integrati.

- Sfide di formulazione specifiche per applicazione: gli idrolizzati proteici possono influire negativamente sul gusto, sulla consistenza e sulla stabilità dei prodotti finali. Superare queste difficoltà richiede uno sviluppo congiunto specifico per applicazione con i clienti, un processo che richiede un elevato impiego di risorse. Molti produttori leader forniscono soluzioni personalizzate tramite i loro solidi centri di ricerca e sviluppo, collaborando direttamente con i marchi per integrare perfettamente gli idrolizzati nei prodotti di nutrizione sportiva senza comprometterne le caratteristiche sensoriali, un servizio che richiede un notevole impegno di personale tecnico e investimenti. Di conseguenza, questa necessità di una partnership tecnica approfondita limita intrinsecamente l'ingresso sul mercato solo a quegli operatori con budget di ricerca e sviluppo consistenti e consolidate collaborazioni con i clienti.

Dimensioni e previsioni del mercato degli idrolizzati proteici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

4,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli idrolizzati proteici:

Analisi del segmento tecnologico

L'idrolisi enzimatica domina il segmento tecnologico del mercato e si prevede che deterrà oltre l'85,4% del valore azionario entro il 2035. Questa preferenza deriva dalle sue condizioni di reazione controllate con precisione che preservano la qualità nutrizionale, riducono al minimo la formazione di sottoprodotti nocivi come la lisinoalanina e consentono la produzione mirata di peptidi bioattivi con specifici benefici per la salute. Al contrario, l'idrolisi acida/alcalina, sebbene più rapida ed economica, spesso degrada gli amminoacidi sensibili e crea un sapore amaro e un elevato contenuto di sale, limitandone l'uso ad applicazioni di minor valore come gli esaltatori di sapidità. Il governo degli Stati Uniti sostiene attivamente i progressi nella tecnologia enzimatica per una bioproduzione sostenibile. Inoltre, diversi studi hanno affermato che gli enzimi possono ridurre i costi di produzione dei biocarburanti, il che è direttamente trasferibile alla produzione conveniente e di alta qualità di idrolizzati proteici per il settore alimentare.

Analisi del segmento di modulo

Nel segmento delle forme, la polvere detiene la quota di mercato più elevata entro il 2035 nel mercato degli idrolizzati proteici. Questa posizione dominante è dovuta alla sua stabilità superiore, alla maggiore durata di conservazione, ai minori costi di spedizione e all'impareggiabile versatilità nella produzione di miscele secche. È il formato indispensabile per i principali settori di utilizzo finale, tra cui il latte artificiale, gli integratori alimentari per sportivi, i prodotti da forno arricchiti con proteine e i prodotti per la nutrizione clinica. La forma liquida è importante anche per specifiche bevande pronte da bere, e alcune applicazioni industriali presentano limitazioni in termini di stabilità, economicità di trasporto e ampia compatibilità di formulazione. Secondo lo studio NLM di maggio 2025, il 51,9% delle donne e l'82,5% degli uomini hanno dichiarato di utilizzare proteine del siero del latte in polvere. L'importanza economica dei prodotti nutrizionali in polvere si riflette nei dati commerciali.

Analisi del segmento del grado di idrolisi

L'idrolisi parziale è il sottosegmento principale per grado di idrolisi, poiché bilancia in modo ottimale funzionalità, gusto e benefici per la salute. Questo processo scompone le proteine in peptidi e amminoacidi più piccoli, quanto basta per migliorarne la digeribilità, ridurre l'allergenicità e migliorare le proprietà funzionali come solubilità ed emulsione, riducendo al minimo i sapori amari associati all'idrolisi estesa. È quindi la scelta preferita per i prodotti di nutrizione sportiva tradizionali, gli integratori per il benessere generale e gli alimenti ipoallergenici per animali domestici. L'idrolisi estesa è riservata principalmente alle formule cliniche e per neonati specializzate, in cui la completa rimozione degli allergeni è obbligatoria. L'importanza di una modifica proteica controllata per la salute è sottolineata dalle linee guida dietetiche federali.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Modulo |

|

Tecnologia |

|

Grado di idrolisi |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli idrolizzati proteici - Analisi regionale

Approfondimenti sul mercato APAC

L'Asia-Pacifico domina il mercato degli idrolizzati proteici e si appresta a raggiungere una quota di fatturato del 38,6% entro il 2035. Il mercato è trainato da una potente combinazione di cambiamenti demografici, aumento del reddito disponibile e maggiore consapevolezza sanitaria. Il principale motore della domanda è l'enorme e rapido settore della nutrizione infantile, principalmente in Cina e nel Sud-est asiatico, dove la crescente popolazione della classe media ricerca formule premium e scientificamente avanzate. A ciò si aggiunge la crescente attenzione del governo alla salute pubblica e alla malnutrizione, come dimostra la missione indiana POSHAN Abhiyaan. Una tendenza importante è la rapida crescita dei prodotti per la nutrizione sportiva e per uno stile di vita attivo tra le popolazioni urbane di paesi come Giappone, Corea del Sud e Australia. Inoltre, le innovazioni e gli investimenti negli idrolizzati proteici di origine vegetale soddisfano le preferenze alimentari regionali e gli obiettivi di sostenibilità, posizionando l'APAC sia come maggiore consumatore che come futuro polo di innovazione per ingredienti proteici alternativi.

Entro il 2035, si prevede che la Cina guiderà il mercato nell'area Asia-Pacifico, trainata dal suo enorme settore nazionale di nutrizione infantile, rimodellato dalla politica dei due figli del 2016. La domanda è alimentata da una profonda preferenza dei consumatori per formule premium scientificamente comprovate con idrolizzati proteici, prodotti ipoallergenici e speciali. La Cina ha importato oltre 817 milioni di dollari di siero di latte e altri prodotti lattiero-caseari, stimolando la domanda di idrolizzati proteici, secondo il rapporto OEC 2023. L'innovazione si concentra sempre più sull'autosufficienza lattiero-casearia nazionale e su fonti vegetali avanzate. La crescita è ulteriormente alimentata dalla crescente consapevolezza della salute di una vasta classe media, che ne amplia le applicazioni nella nutrizione clinica per adulti, nella nutrizione sportiva e negli alimenti funzionali per una popolazione anziana.

L'India rappresenta il mercato con il più alto potenziale di crescita nella regione ed è trainata dalla crescente consapevolezza delle proteine, dalla giovane età e dall'aumento del reddito disponibile. Le campagne governative per la salute pubblica, come il POSHAN Abhiyaan, mirano a ridurre al minimo la malnutrizione e l'arresto della crescita, concentrandosi sulla qualità e l'accessibilità delle proteine alimentari. Il rapporto di Out Reach International, ottobre 2024, mostra che quasi il 22% del carico di malattie in India è correlato alla malnutrizione. Ciò crea un duplice flusso di domanda: soluzioni nutrizionali accessibili per la popolazione in generale e prodotti premium per lo sport e il benessere nei centri urbani. Una tendenza chiave è la rapida innovazione negli idrolizzati vegetali che utilizzano legumi e legumi autoctoni, in linea con i modelli alimentari e le eccellenze agricole locali.

Approfondimenti sul mercato nordamericano

Il Nord America è il mercato degli idrolizzati proteici in più rapida crescita e si prevede che crescerà a un CAGR del 7,5% nel periodo di previsione, dal 2026 al 2035. Il mercato è caratterizzato da una domanda matura e di alto valore, trainata dai settori dell'assistenza sanitaria avanzata, della nutrizione sportiva e delle formule per l'infanzia specializzate. I principali fattori trainanti includono un'elevata prevalenza di malattie croniche e un invecchiamento della popolazione che necessita di nutrizione clinica. Il paese dominante sono gli Stati Uniti, che detengono la maggiore quota regionale. Una tendenza fondamentale è il passaggio a idrolizzati di origine vegetale e a etichetta pulita, in linea con la più ampia domanda dei consumatori di ingredienti sostenibili e riconoscibili. L'innovazione si concentra sul miglioramento del profilo gustativo e della biodisponibilità.

Il mercato statunitense è trainato dall'elevata spesa sanitaria dei consumatori, da un solido settore della nutrizione sportiva e da una nutrizione medica avanzata. Un fattore trainante primario è l'integrazione degli idrolizzati proteici nella nutrizione clinica e per anziani per affrontare la perdita di massa muscolare legata all'età, con il NIH che sottolinea il ruolo delle proteine alimentari in un invecchiamento sano. Le severe normative della FDA per le formule ipoallergeniche per neonati creano un segmento stabile e di alto valore. La crescita del mercato è favorita dai consistenti investimenti pubblici e privati nel settore sanitario. Ad esempio, i dati IFDA di febbraio 2025 indicano che le esportazioni di prodotti lattiero-caseari statunitensi, che rappresentano una fonte chiave di idrolizzati, hanno raggiunto gli 8,2 miliardi di dollari nel 2024, riflettendo l'entità del commercio di ingredienti di base che supporta la capacità produttiva e l'attività di mercato.

Il Canada è caratterizzato da solide politiche sanitarie e agricole guidate dal governo, con una particolare attenzione all'innovazione sostenibile delle proteine vegetali nel mercato degli idrolizzati proteici. Un fattore chiave è l'approvazione normativa da parte di Health Canada degli idrolizzati proteici per l'uso in diete liquide formulate e sostituti dei pasti, che ha creato un canale di domanda istituzionale affidabile nell'assistenza clinica e agli anziani. Le strategie nazionali promuovono attivamente lo sviluppo delle proteine vegetali. Ad esempio, la produzione totale di colture erbacee, come i legumi, è stata di 5.284 mila tonnellate nel 2023-2024, secondo il rapporto di Agriculture and Agri-Food Canada del maggio 2025. Questi dati dimostrano la significativa base agricola per la produzione e l'esportazione di idrolizzati vegetali.

Approfondimenti sul mercato europeo

Il mercato europeo è un settore maturo, guidato dall'innovazione, caratterizzato da una solida supervisione normativa e da un'elevata domanda di soluzioni nutrizionali specializzate. Il fattore trainante principale è il rapido invecchiamento della popolazione. Il rapporto dell'OCSE del novembre 2024 indica che la popolazione di età pari o superiore a 65 anni in Europa dovrebbe aumentare dal 21% nel 2023 al 29% nel 2050. Questo aumento crea una domanda sostenuta di prodotti nutrizionali clinici e per anziani che utilizzano idrolizzati facilmente digeribili. Il mercato è fortemente influenzato dalle normative dell'Autorità europea per la sicurezza alimentare (EFSA) che disciplinano le indicazioni sulla salute e i requisiti di composizione degli alimenti a fini medici speciali, comprese le formule per lattanti. La tendenza principale è il forte passaggio a ingredienti sostenibili e di origine vegetale, in linea con il Green Deal europeo e la strategia "Dal produttore al consumatore" dell'UE, che promuove fonti proteiche alternative.

Si prevede che la Germania deterrà la quota di fatturato più elevata nel mercato europeo degli idrolizzati proteici entro il 2035. Il mercato è trainato dalla sua infrastruttura sanitaria leader a livello mondiale e dalla solida base produttiva per la nutrizione medica, nonché da una popolazione in rapido invecchiamento. Il Paese vanta una delle percentuali più elevate di cittadini anziani nell'UE, alimentando direttamente la domanda di prodotti per la nutrizione clinica e geriatrica. Il rapporto OEC 2023 ha evidenziato che la Germania ha esportato siero di latte e altri prodotti lattiero-caseari per un valore di 720 milioni di dollari. Questi dati indicano la solida capacità di lavorazione dei prodotti lattiero-caseari, che costituisce una materia prima fondamentale per la produzione di idrolizzati proteici del siero di latte ad alto valore. La crescita è ulteriormente alimentata dall'elevata consapevolezza dei consumatori in materia di salute e benessere, che guida il segmento della nutrizione sportiva, e dai significativi investimenti del settore nei processi di produzione sostenibili per gli ingredienti proteici.

Importazione di dati sul siero di latte e altri prodotti lattiero-caseari dalla Germania

Paese | Valore commerciale (milioni di USD) |

Paesi Bassi | 173 |

Italia | 45 |

Danimarca | 69,9 |

Cina | 56 |

Giappone | 15.9 |

NOI | 17.4 |

Fonte: OEC 2023

Il Regno Unito manterrà una posizione di leadership nel mercato, trainato dal suo avanzato settore delle scienze della vita e dall'elevata spesa pro capite per lo sport e la nutrizione attiva. Dopo la Brexit, la Food Standards Agency e la Medicines and Healthcare Products Regulatory Agency del Regno Unito regoleranno i propri percorsi normativi per i nuovi alimenti e i prodotti medicali, creando un panorama di innovazione distinto. Un importante fattore di crescita è il significativo investimento pubblico e privato in sistemi alimentari sostenibili, come delineato nella National Food Strategy del Regno Unito, che promuove lo sviluppo di proteine alternative. Inoltre, la spesa del Servizio Sanitario Nazionale del Regno Unito per la nutrizione clinica per la gestione delle malattie croniche fornisce una base di domanda stabile per idrolizzati specializzati utilizzati negli alimenti medicali.

Principali attori del mercato degli idrolizzati proteici:

- ADM (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cargill (Stati Uniti)

- Kerry Group (Irlanda, Europa)

- FrieslandCampina (Paesi Bassi, Europa)

- Ingredienti Arla Foods (Danimarca, Europa)

- Tatua (Nuova Zelanda)

- Glanbia plc (Irlanda, Europa)

- Ingredienti Hilmar (Stati Uniti)

- Ajinomoto Co., Inc. (Giappone)

- Kewpie Corporation (Giappone)

- Hofseth BioCare (Norvegia, Europa)

- Proteine AMCO (Stati Uniti)

- Titan Biotech (India)

- Prodotti lattiero-caseari della Nuova Zelanda (Nuova Zelanda)

- Ingredienti MGP (Stati Uniti)

- Archer Daniels Midland (ADM) - Ingredienti speciali (Stati Uniti)

- Rousselot (Francia, Europa)

- Milk Specialties Global (Stati Uniti)

- Nutritech (Finlandia, Europa)

- BHN (Corea del Sud)

- ADM è un attore dominante sul mercato e sfrutta la sua enorme filiera agricola globale per produrre un'ampia gamma di idrolizzati di origine vegetale. La sua iniziativa strategica si concentra sull'integrazione verticale e su significativi investimenti in ricerca e sviluppo per creare ingredienti clean-label specializzati per la nutrizione sportiva, le diete cliniche e gli alimenti funzionali, garantendo una produzione economicamente conveniente e scalabile.

- Cargil sfrutta la sua impareggiabile rete globale nel mercato degli idrolizzati proteici per offrire soluzioni diversificate, sia di origine vegetale che animale. Un'iniziativa strategica fondamentale è l'innovazione incentrata sul cliente, che prevede lo sviluppo di idrolizzati specifici per ogni applicazione, che migliorano la digeribilità, riducono l'amaro e migliorano la consistenza di prodotti di ogni tipo, dalle formule per neonati ai prodotti per la nutrizione degli anziani. Nel 2025, il fatturato dell'azienda è stato di 154 miliardi di dollari e ha investito oltre 110 milioni di dollari nelle comunità, collaborando a livello locale e globale per promuovere la sicurezza alimentare.

- Kerry Group mantiene la sua solida posizione sul mercato concentrandosi principalmente su gusto e tecnologia nutrizionale. La sua iniziativa principale è superare la sfida intrinseca del sapore degli idrolizzati utilizzando tecnologie enzimatiche proprietarie e soluzioni di mascheramento per creare ingredienti proteici ad alte prestazioni e appetibili per i segmenti del benessere clinico e dello stile di vita attivo, promuovendo l'accettazione da parte dei consumatori. L'azienda ha registrato un fatturato di 8.020 milioni di euro nel 2024.

- FrieslandCampina si distingue nel mercato degli idrolizzati proteici per la sua attenzione esclusiva agli ingredienti a base di latte, principalmente idrolizzati di siero di latte e caseina. Le sue iniziative strategiche si basano sull'utilizzo di flussi di latte controllati per garantire qualità e consistenza superiori, mirando ad applicazioni di alto valore nell'alimentazione infantile e nella nutrizione medica, dove una digeribilità superiore e la riduzione degli allergeni sono fondamentali.

- Arla Foods Ingredients è un'azienda specializzata nel settore, rinomata per i suoi idrolizzati proteici del siero del latte all'avanguardia, come il Lacprodan. La sua principale iniziativa strategica è l'approfondita ricerca scientifica e la validazione clinica per sviluppare idrolizzati altamente mirati con comprovati benefici per la salute, come i peptidi specifici per la gestione della pressione sanguigna.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli idrolizzati proteici è frammentato, con una concorrenza sempre più intensa tra i colossi multinazionali dell'agroalimentare, fornitori specializzati di ingredienti, e gli operatori regionali. Le strategie chiave si concentrano sull'integrazione verticale per garantire l'espansione della capacità di approvvigionamento delle materie prime nelle regioni ad alta crescita e su significativi investimenti in ricerca e sviluppo per sviluppare etichette più pulite, funzionalità migliorate e soluzioni specializzate per l'alimentazione infantile, lo sport e le diete cliniche. Inoltre, acquisizioni aziendali strategiche e partnership ampliano il portafoglio prodotti e forniscono l'accesso a nuovi mercati geografici. Ad esempio, nell'aprile 2025, Actus Nutrition ha acquisito uno stabilimento per la produzione di proteine da Foremost Farms USA. D'altro canto, sostenibilità e tracciabilità sono emerse come fattori di differenziazione critici, con le aziende leader che investono in tecniche di produzione ecocompatibili e pubblicizzano il loro impegno per un approvvigionamento responsabile per soddisfare le mutevoli esigenze dei clienti e delle normative.

Panorama aziendale del mercato degli idrolizzati proteici:

Sviluppi recenti

- Nel novembre 2024, Arla Foods Ingredients ha annunciato il lancio di un nuovo idrolizzato di proteine del siero del latte con un sapore migliore rispetto agli ingredienti comparabili per la nutrizione medica a base di peptidi.

- Nell'ottobre 2024, FrieslandCampina Ingredients ha annunciato che il suo Hyvital Whey HA 300, un idrolizzato proteico specificamente sviluppato per le formule per lattanti e di proseguimento, ha ricevuto l'approvazione per l'uso in tutta l'Unione Europea.

- Report ID: 8296

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.