Prospettive di mercato degli integratori proteici:

Il mercato degli integratori proteici è stato stimato in 7,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 16,7 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli integratori proteici è stimato in 8,3 miliardi di dollari.

Il mercato globale degli integratori proteici è in forte espansione a causa della crescente preoccupazione per la salute e il benessere. Il mercato è caratterizzato da una domanda costante, guidata dalle tendenze demografiche e sanitarie. Secondo i dati OEC, nel 2023 il commercio globale di siero di latte ha raggiunto i 3,53 miliardi di dollari. Il siero di latte è l'ingrediente essenziale per proteine del siero di latte in polvere, barrette e bevande, che rientrano nella categoria degli integratori proteici. Negli ultimi cinque anni, la categoria ha registrato un tasso di crescita del 2,19%. D'altro canto, l'Organizzazione Mondiale della Sanità ha evidenziato il ruolo fondamentale dell'assunzione di proteine nel contrastare la perdita di massa muscolare legata all'età nella popolazione anziana a livello globale. Di conseguenza, vi è una domanda costante di componenti proteici nelle applicazioni di nutrizione clinica e di consumo, che influenza lo sviluppo dei prodotti e le strategie di marketing dei produttori di prodotti finiti e dei fornitori di ingredienti.

Flusso commerciale del siero di latte nel 2023

Paese | Esportazioni (milioni di USD) | Importazioni (milioni di USD) |

Germania | 554 | 179 |

NOI | 573 | 59.7 |

Australia | 84.1 | 27.2 |

Cina | 4.15 | 780 |

Francia | 381 | 136 |

Fonte: OEC 2023

Le politiche commerciali internazionali e la produzione agricola sono fattori essenziali che plasmano le dinamiche di mercato. Il Dipartimento dell'Agricoltura degli Stati Uniti fornisce dati sulla produzione di materie prime chiave, come latticini e soia, che costituiscono le fonti primarie di isolati e concentrati proteici. I dati commerciali di organizzazioni come l'Organizzazione Mondiale del Commercio (OMC) indicano che i flussi transfrontalieri di questi ingredienti sono sostanziali, formando una catena di approvvigionamento globale per i produttori. L'armonizzazione normativa rimane un fattore complesso, poiché enti come l'Autorità Europea per la Sicurezza Alimentare (EFSA) gestiscono le approvazioni delle indicazioni sulla salute, che possono influire sul posizionamento dei prodotti e sull'accesso al mercato in diverse regioni. Per mantenere la conformità e la commerciabilità in questo contesto normativo, le aziende devono mantenere un rigoroso controllo di qualità e giustificare le dichiarazioni sui propri prodotti.

Chiave Integratori proteici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

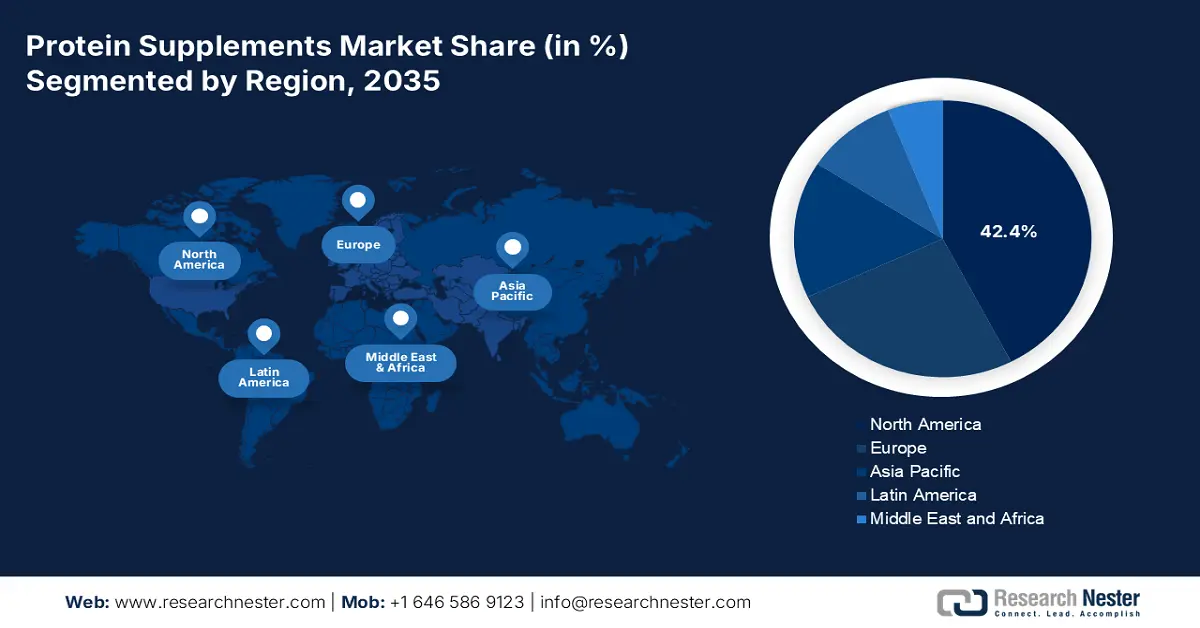

- Si prevede che entro il 2035 il Nord America deterrà una quota del 42,4% del mercato degli integratori proteici, spinta dalla crescente consapevolezza sanitaria e da una solida distribuzione al dettaglio e digitale.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR dell'11,2% nel periodo 2026-2035, grazie all'urbanizzazione e alla crescente consapevolezza del fitness.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento di origine animale si assicurerà una quota del 58,6% nel mercato degli integratori proteici, grazie alla qualità superiore delle proteine e ai rapidi tassi di adozione.

- Si prevede che il segmento delle polveri manterrà una quota di mercato importante fino al 2035, grazie alla sua convenienza, all'elevata concentrazione proteica e alla versatilità.

Principali tendenze di crescita:

- Aumento dell'invecchiamento della popolazione e gestione della sarcopenia

- Crescita dell'e-commerce come canale di distribuzione primario

Sfide principali:

- Crescita dell'e-commerce come canale di distribuzione primario

- Integrità della catena di fornitura e rischi di adulterazione

Attori principali: Glanbia plc (Irlanda), The Hut Group (THG) (Regno Unito), Abbott Laboratories (USA), AMCO Proteins (USA), NOW Foods (USA), Iovate Health Sciences International (Canada), BellRing Brands (Premier Protein) (USA), Post Holdings (PowerBar, Dymatize) (USA), Danone SA (Nutricia) (Francia), Nestlé SA (Optifast) (Svizzera), MuscleTech (Iovate) (Canada), Kerry Group (Irlanda), Arla Foods Ingredients (Danimarca), GlaxoSmithKline (GSK) (Horlicks) (Regno Unito), Meiji Co., Ltd. (Giappone), MHN Foods Inc. (Corea del Sud), HealthKart (India), Myprotein (The Hut Group) (Regno Unito), Vital Strength (Australia), BRANDS World (Malesia).

Globale Integratori proteici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 7,7 miliardi di USD

- Dimensioni del mercato nel 2026: 8,3 miliardi di USD

- Dimensioni previste del mercato: 16,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Regno Unito

- Paesi emergenti: Brasile, Indonesia, Corea del Sud, Messico, Australia

Last updated on : 13 November, 2025

Mercato degli integratori proteici: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'invecchiamento della popolazione e gestione della sarcopenia: la popolazione anziana è il principale motore della crescita del mercato. Questa fascia demografica opta per la nutrizione medica e clinica per la propria salute e il proprio benessere. Secondo i dati del governo indiano di maggio 2025, il totale degli anziani in India di età superiore ai 60 anni ammonta a 10,38 crore, di cui uomini e donne rispettivamente 5,11 crore e 5,27 crore. Questa fascia demografica è ad alto rischio di sarcopenia, nota come perdita di massa muscolare correlata all'età, sia in termini di forza che di massa. Per ovviare a questo problema, gli integratori proteici vengono adottati come strategia alimentare per la sua gestione. Ciò crea una domanda sostenuta di ingredienti proteici nei prodotti destinati all'alimentazione degli anziani, stimolando l'innovazione in formati adatti a questa fascia demografica, come frullati medici facili da consumare e alimenti funzionali ad alto contenuto proteico.

- Crescita dell'e-commerce come canale di distribuzione primario: il passaggio allo shopping online, accelerato dai recenti eventi globali, ha reso l'e-commerce un importante motore di accesso al mercato e di raggiungimento dei consumatori. Le vendite al dettaglio tramite e-commerce sono aumentate costantemente e significativamente di anno in anno, secondo i dati governativi, come quelli dell'US Census Bureau. Per i marchi di integratori proteici, questo canale riduce le barriere all'avvio o all'avvio di attività commerciali, consentendo loro di instaurare relazioni dirette con i consumatori e facilitando l'ascesa di marchi verticali nativi digitali. Fornisce inoltre una piattaforma per informazioni dettagliate sui prodotti e recensioni dei clienti, che sono cruciali per le decisioni di acquisto in questa categoria.

- Crescente consapevolezza del fitness e partecipazione sportiva: la crescente partecipazione ad attività di fitness e sport amatoriali traina il mercato nel segmento della nutrizione sportiva. Dati provenienti da organizzazioni come Sport England mostrano un costante coinvolgimento del pubblico nell'attività fisica. Questi consumatori attivi rappresentano un mercato fondamentale per proteine in polvere, barrette e frullati pronti da bere mirati al recupero muscolare e alle prestazioni. Questa espansione della base di consumatori si riflette direttamente nei recenti lanci di prodotti, dove le aziende stanno formulando soluzioni mirate per specifiche fasce demografiche ed esigenze sportive, andando oltre le offerte standardizzate. La tendenza va oltre il bodybuilding tradizionale, includendo runner, giocatori di sport di squadra e frequentatori occasionali di palestre. Ciò amplia la base di consumatori e richiede una più ampia varietà di prodotti per soddisfare diversi livelli di attività e gusti.

Lanci recenti di prodotti di integratori proteici

Azienda | Nome/Marca del prodotto | Anno di lancio | Descrizione del prodotto / Focus |

Vitaco Health | ATHENA Nutrizione Sportiva | 2024 | Proteine in polvere, integratori e barrette studiati appositamente per le atlete, con nutrienti mirati come ferro, calcio, collagene, elettroliti e proteine |

Glanbia / Isopura | Lancio nel Regno Unito di proteine del siero del latte e collagene | 2025 | Prodotti a base di proteine del siero del latte isolate e collagene, incentrati su ingredienti semplici e di alta qualità, lanciati sul mercato britannico dopo il successo negli Stati Uniti |

Danone | Frullato proteico Oikos | 2025 | Frullato proteico con il marchio di yogurt Oikos che enfatizza l'etichetta pulita e l'assenza di allergeni |

Fonte: Vitaco Salute, Glanbia, Oikos

Sfide

- Trasparenza dei prezzi e prezzi di riferimento internazionali : i governi utilizzano i prezzi di riferimento internazionali per i prodotti farmaceutici per creare pressioni indirette sui prezzi per prodotti medicali affini, come gli integratori. Sebbene non siano direttamente regolamentati, i prezzi dei farmaci basati su parametri di riferimento stabiliscono un'aspettativa di costo sia per i pagatori che per i consumatori. L'OMS sostiene l'IRP al fine di contenere i costi sanitari. Questo contesto mette a dura prova la capacità del produttore di stabilire prezzi di integratori premium e di alta qualità in modo redditizio in alcuni mercati, poiché vengono confrontati con comparatori a basso costo, il che può limitare la disponibilità di prodotti specializzati e creare una barriera per i pazienti che ne hanno bisogno.

- Integrità della catena di approvvigionamento e rischi di adulterazione: il database degli integratori contaminati della FDA elenca prodotti con ingredienti farmaceutici non dichiarati. Questo problema persistente, documentato in un avviso della FDA, riduce al minimo la fiducia e aumenta il controllo normativo per le aziende startup presenti sul mercato. Inoltre, i produttori investono molto in rigorosi test di terze parti e audit della catena di approvvigionamento, tra cui quelli certificati NSF International, per garantire la purezza del prodotto. Questi costi aumentano la barriera all'ingresso e il prezzo finale del prodotto, rendendo più difficile per le aziende legittime competere e per i pazienti accedere a opzioni sicure e convenienti.

Dimensioni e previsioni del mercato degli integratori proteici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,1% |

|

Dimensione del mercato dell'anno base (2025) |

7,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli integratori proteici:

Analisi del segmento di origine

Le fonti di origine animale sono leader del segmento e si prevede che manterranno una quota del 58,6% entro il 2035. La loro qualità proteica superiore e i rapidi tassi di adozione sono fattori chiave per la crescita del mercato e sono vitali per la sintesi proteica muscolare. A giustificazione di ciò, lo studio NLM di settembre 2024 ha fornito prove che affermano che il fegato di manzo è ricco di proteine, rafforzando ulteriormente il predominio delle fonti di origine animale sul mercato. Sulla base della ricerca, la percentuale di contenuto proteico nel fegato di manzo è del 19,57 ± 0,16. Questo elevato valore biologico supporta la sua efficacia nella nutrizione sportiva e negli interventi dietetici clinici. Inoltre, la crescente innovazione negli isolati e negli idrolizzati di proteine del siero del latte ne migliora la funzionalità e l'assorbimento. Infine, la catena di approvvigionamento senza soluzione di continuità e il forte comportamento dei consumatori consolidano la posizione di mercato delle proteine di origine animale rispetto alle alternative di origine vegetale.

Analisi del segmento applicativo

La polvere domina il segmento e si appresta a detenere una quota significativa durante il periodo di previsione. Il segmento è alimentato da diversi fattori, come il rapporto costo-efficacia, l'elevata concentrazione proteica per porzione e la versatilità. I consumatori personalizzano la propria porzione, sia in polvere che sotto forma di cibo o bevanda, il che rappresenta il vantaggio principale rispetto ai prodotti pre-formulati. I dati dell'OMS evidenziano l'importanza di formati nutrizionali flessibili per la gestione delle esigenze dietetiche. Questa versatilità, unita a costi di produzione e spedizione inferiori rispetto ai formati pronti all'uso, ne garantisce la quota di mercato principale, soprattutto per i culturisti e gli appassionati di palestra.

Analisi del segmento di modulo

L'alimentazione sportiva continua a dominare il segmento ed è radicata in diversi stili di vita. Una fascia d'età significativa di persone si orienta verso il fitness e il condizionamento fisico, principalmente tra la popolazione urbana, sostenendo la domanda del mercato. Il segmento è ulteriormente rafforzato dall'adozione diffusa di pratiche alimentari sportive da parte dei consumatori abituali, non solo degli atleti professionisti. Lo studio del NIH dell'aprile 2024 afferma che il 66% degli studenti universitari statunitensi assume integratori alimentari in qualsiasi forma. Inoltre, le strategie di marketing si rivolgono specificamente ai consumatori orientati al benessere, evidenziando il mantenimento della massa muscolare magra e il recupero dopo l'allenamento. L'ampia presenza al dettaglio di questi prodotti nei negozi specializzati in prodotti salutari garantisce un'accessibilità costante ai clienti. Inoltre, la continua innovazione di prodotto, ad esempio lo sviluppo di formulazioni a rapido assorbimento e una varietà di gusti, mantiene il segmento dinamico e reattivo alle mutevoli preferenze dei consumatori, consolidando la sua posizione all'avanguardia nel mercato degli integratori proteici.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Modulo |

|

Canale di distribuzione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli integratori proteici - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota di mercato più elevata, pari al 42,4%, entro il 2035. Questa leadership è guidata dalla crescente consapevolezza di una distribuzione al dettaglio e digitale attenta alla salute, diffusa e dalla domanda di approvvigionamento trasparente e di etichette pulite, con l'aumento dei prodotti a base vegetale e arricchiti con collagene, e di una nutrizione personalizzata basata su raccomandazioni basate sul DNA. Per incoraggiare i produttori di latte a produrre più prodotti ad alto contenuto proteico, Arla Foods Ingredients ha lanciato una nuova promozione per i latticini ad alto contenuto proteico a settembre 2024. La campagna "Go High in Protein" presenta Nutrilac di Arla Foods Ingredients, una gamma ProteinBoost di proteine del siero del latte microparticellari brevettate, ricche di aminoacidi essenziali. Il mercato è altamente competitivo, con l'innovazione focalizzata su imballaggi sostenibili e prodotti rivolti a specifici gruppi demografici, come le proteine per anziani per contrastare la perdita di massa muscolare legata all'età.

Il mercato statunitense è caratterizzato da una forte evoluzione verso prodotti di provenienza trasparente e formulazioni scientificamente avanzate. La tendenza chiave è l'integrazione di integratori proteici nella nutrizione medica per la popolazione anziana, per affrontare i problemi legati alla sarcopenia. Il National Institute of Health riconosce il ruolo delle proteine nella perdita muscolare con l'età. Lo studio del NLM del dicembre 2021 mostra che il mercato degli integratori proteici ha rappresentato 2.069,3 milioni di dollari nel 2021. Inoltre, lo studio afferma che un dosaggio di 20-25 g/giorno di proteine del siero del latte fornisce i benefici desiderati, mentre quantità superiori a 40 g/giorno possono portare a effetti collaterali negativi sull'organismo. Oltre alla tipica demografia del bodybuilding, le innovazioni nel packaging sostenibile e nei prodotti con componenti ricercati professionalmente raggiungono il mercato generale della salute e del benessere.

Il mercato canadese sta vivendo una crescita costante, è influenzato da una rigorosa supervisione normativa e sta ponendo sempre più attenzione alle misure di prevenzione sanitaria. La tendenza dominante è la crescente domanda da parte dei consumatori di prodotti certificati con il codice di prodotto naturale Health Canada, che garantisce efficacia, sicurezza e qualità. Secondo lo studio NLM pubblicato a maggio 2025, quasi il 51,9% delle ragazze e delle giovani donne e l'82,5% dei ragazzi e dei giovani uomini hanno dichiarato di utilizzare proteine del siero del latte in polvere o in frullato. Lo studio evidenzia inoltre che gli integratori per la crescita muscolare sono ampiamente utilizzati dalla popolazione maschile, a causa dell'ideale socioculturale di corporatura maschile muscolosa. La crescita del mercato è inoltre alimentata dalla crescente partecipazione sportiva e da una popolazione multiculturale alla ricerca di prodotti su misura per specifiche esigenze dietetiche e obiettivi di salute, il tutto in un ambiente rigidamente regolamentato.

Approfondimenti sul mercato APAC

L'Asia Pacifica è il mercato degli integratori proteici in più rapida crescita e si prevede che crescerà a un CAGR dell'11,2% nel periodo di previsione, dal 2026 al 2035. Il mercato è trainato dall'urbanizzazione e da una rapida espansione della consapevolezza di salute e fitness. Lo stile di vita occidentale e l'aumento della popolazione che frequenta la palestra sono i principali fattori trainanti di una crescita sostenibile. Il mercato è ulteriormente caratterizzato dalla significativa adozione di piattaforme di e-commerce, che rappresentano il canale principale per la scoperta e l'acquisto di prodotti integrativi. Questa adozione digitale è particolarmente evidente tra i giovani, poiché queste persone sono fortemente influenzate dagli influencer del fitness sui social media.

L'India sta crescendo in modo esponenziale, trainata dalla popolazione giovane, dalle crescenti preoccupazioni per la propria salute e dalla rapida espansione della vendita al dettaglio organizzata e dell'e-commerce. Secondo il rapporto IBEF pubblicato nell'ottobre 2025, il mercato degli integratori proteici in India ha raggiunto 7.461 crore di rupie nel 2024. La crescita è particolarmente evidente nelle aree metropolitane e nelle città ad alto potenziale come Indore, Lucknow e Surat, dove gli integratori proteici in polvere in bustina stanno prendendo piede. Questa crescita economica sta influenzando direttamente l'aumento della spesa per salute e nutrizione, riflettendosi sull'espansione del mercato. Con la crescente consapevolezza di diverse forme di integratori attraverso i social media, gli influencer del benessere e le app per la salute stanno modificando la loro strategia di marketing, aumentando così la domanda di questi integratori proteici verso un'alimentazione regolare.

Il mercato giapponese degli integratori proteici è influenzato dal super invecchiamento della società, con una domanda fortemente focalizzata su prodotti che affrontano il problema della salute e della sarcopenia tra la popolazione anziana. Alimenti e bevande funzionali arricchiti con collagene e proteine della soia sono tendenze di tendenza nell'alimentazione sportiva, anche se le proteine del siero del latte sono ancora ampiamente utilizzate. L'attenzione del Ministero della Salute, del Lavoro e del Welfare all'aspettativa di vita in buona salute evidenzia un fattore demografico importante: gli anziani. Nel settembre 2023, il rapporto del World Economic Forum indicava che 1/3 della popolazione aveva 65 anni. Questa realtà demografica crea una domanda sostenuta e crescente di integratori proteici come strumento cruciale per la prevenzione sanitaria e il mantenimento della mobilità tra gli anziani.

Approfondimenti sul mercato europeo

Il mercato europeo è maturo e in costante crescita, plasmato da solidi quadri normativi e dalla crescente attenzione dei consumatori per la salute e il benessere. L'invecchiamento della popolazione richiede prodotti che superino la sarcopenia, un forte passaggio a un'alimentazione a base vegetale e un'elevata partecipazione ad attività sportive e di fitness sono i motori della crescita del mercato. Il mercato è altamente competitivo, con l'innovazione incentrata su formulazioni clean-label, nutrizione personalizzata e prodotti con indicazioni sulla salute verificate e approvate dall'Autorità europea per la sicurezza alimentare (EFSA). Il governo sta investendo in integratori e sta creando un ambiente favorevole.

La Germania è riconosciuta come un attore di spicco nel mercato degli integratori proteici in Europa. Un'ampia popolazione attenta alla salute e una forte fiducia normativa nei prodotti conformi al Codice Alimentare Tedesco sono i principali motori della crescita sostenuta del mercato. I dati Destatis di dicembre 2022 indicano che quasi 4 milioni di persone in Germania hanno 67 anni e più, il che spinge il mercato verso le proteine vegetali per mitigare la perdita di massa muscolare legata all'età. D'altro canto, il governo ha stanziato 38 milioni di euro per promuovere le proteine alternative, secondo i dati Proveg International di novembre 2023. Questo investimento stimola ulteriormente l'innovazione e lo sviluppo di prodotti nel settore delle proteine vegetali, evidenziando la crescente domanda.

Il mercato del Regno Unito è alimentato dall'aumento dei tassi di iscrizione in palestra e da una cultura del fitness pervasiva, amplificata dai social media. Il mercato è caratterizzato da un'intensa innovazione nei profili di gusto e in formati pratici come i frullati pronti da bere. L'Office for National Statistics del Regno Unito ha registrato una crescita costante della spesa dei consumatori per attività ricreative e culturali, che include abbonamenti in palestra e nutrizione associata. L'integrazione degli integratori proteici tra gli atleti e i consumatori attenti al benessere generale è una tendenza importante, alimentata da un'efficace presenza del marchio direttamente al consumatore e da un sofisticato marketing digitale. A ciò si accompagna un crescente interesse dei consumatori per gli integratori di bellezza a base di collagene e per gli ingredienti provenienti da fonti sostenibili, che mantengono il mercato dinamico e diversificato.

Principali attori del mercato degli integratori proteici:

- Glanbia plc (Irlanda)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- The Hut Group (THG) (Regno Unito)

- Abbott Laboratories (Stati Uniti)

- Proteine AMCO (USA)

- NOW Foods (Stati Uniti)

- Iovate Health Sciences International (Canada)

- Marchi BellRing (Premier Protein) (USA)

- Post Holdings (PowerBar, Dymatize) (USA)

- Danone SA (Nutricia) (Francia)

- Nestlé SA (Optifast) (Svizzera)

- MuscleTech (Iovate) (Canada)

- Kerry Group (Irlanda)

- Ingredienti Arla Foods (Danimarca)

- GlaxoSmithKline (GSK) (Horlicks) (Regno Unito)

- Meiji Co., Ltd. (Giappone)

- MHN Foods Inc. (Corea del Sud)

- HealthKart (India)

- Myprotein (The Hut Group) (Regno Unito)

- Forza vitale (Australia)

- BRANDS World (Malesia)

- Glanbia plc è l'operatore dominante nel mercato degli integratori proteici, operando lungo l'intera catena del valore, dalla produzione degli ingredienti ai marchi di consumo come Optimum Nutrition. L'azienda utilizza dati di mercato approfonditi e insight sui consumatori per promuovere l'innovazione nelle proteine del siero del latte e nelle alternative vegetali. L'utile totale di Glanbia plc nel 2024 è stato di 164,7 milioni di dollari.

- The Hut Group sfrutta la sua vasta piattaforma di e-commerce e gestione del marchio e si concentra sulla vendita diretta al consumatore di integratori proteici. L'azienda utilizza un approccio basato sui dati per analizzare in tempo reale le vendite e il comportamento dei consumatori e rimodellare lo sviluppo, la definizione dei prezzi e il marketing del prodotto. Questo modello consente all'azienda di adattarsi rapidamente alle tendenze del fitness e di personalizzare l'esperienza del cliente, favorendo così una significativa fidelizzazione al marchio e una maggiore penetrazione del mercato a livello globale.

- Abbott Laboratories sfrutta la sua competenza clinica nel segmento della nutrizione medica per la produzione di integratori proteici. Con marchi come Ensure e Glucerna, Abbott utilizza i dati degli studi clinici per sviluppare prodotti nutrizionali specializzati che rispondono alla salute muscolare e a specifiche esigenze metaboliche. Le vendite mondiali dei prodotti dell'azienda hanno raggiunto i 42 miliardi di dollari, inclusi gli integratori proteici.

- AMCO Proteins è un attore di rilievo nel mercato degli integratori proteici e si concentra sulla produzione di componenti proteici ad alta purezza per il settore degli ingredienti B2B. L'azienda utilizza rigorosi dati analitici per garantire la coerenza del prodotto, la solubilità e il supporto tecnico ai clienti. AMCO consente ai produttori di innovare e differenziare i propri prodotti, diventando un innovatore fondamentale dietro le quinte del mercato.

- Now Foods è un attore dominante nel mercato degli integratori proteici e si distingue per la qualità, la trasparenza e la convenienza. L'azienda mira a condurre un'approfondita analisi interna dei dati e delle tendenze della domanda dei consumatori per offrire un'ampia gamma di prodotti, tra cui siero del latte isolato, proteine di pisello e albume d'uovo in polvere.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli integratori proteici è molto competitivo ed è caratterizzato dalla presenza di fornitori di ingredienti come Glanbia e marchi di prodotti finiti. Le aziende stanno perseguendo acquisizioni strategiche per espandere la propria quota di mercato e il proprio portafoglio prodotti. Le aziende si affidano a prodotti a base vegetale e a marchio pulito per soddisfare la domanda di trasparenza e sostenibilità dei consumatori. Ad esempio, Nestlé Health Science ha completato l'acquisizione finale di Vital Proteins nel febbraio 2022. L'obiettivo finale di questa acquisizione è espandere il marchio geograficamente, scalare la ricerca e sviluppo e innovare con nuovi prodotti. Inoltre, le aziende stanno investendo molto nella nutrizione personalizzata e utilizzano strategie di marketing digitale per fidelizzare il marchio. La concorrenza si sta intensificando poiché i marchi affermati subiscono la pressione di aziende agili e native online e di offerte private label.

Panorama aziendale del mercato degli integratori proteici:

Sviluppi recenti

- Nel marzo 2025, GNC ha lanciato GNC Pro Performance, ovvero 100% Whey + Nitro Surge, un integratore proteico innovativo studiato per migliorare le prestazioni e supportare la salute cardiovascolare.

- Nel febbraio 2025, Vivici ha introdotto una proteina del siero del latte equivalente a quella naturale, la Vivitein, ottenuta tramite fermentazione. La fermentazione è ricca di aminoacidi e priva di lattosio, colesterolo, ormoni e antibiotici, rivoluzionando il mercato delle proteine lattiero-casearie sostenibili e di qualità superiore.

- Nell'ottobre 2024, REBBL lancia innovativi frullati proteici da 26 g con proteine d'orzo riciclate, aprendo la strada alle bevande pronte all'uso sostenibili. Disponibili in tre gusti classici: cioccolato, vaniglia e biscotti e crema.

- Report ID: 8236

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.