Marktausblick für Kernenergie:

Der Markt für Kernenergie belief sich im Jahr 2025 auf über 37,46 Milliarden US-Dollar und soll bis 2035 voraussichtlich 51,83 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein jährliches Wachstum von rund 3,3 % erwartet. Im Jahr 2026 wird der Marktwert der Kernenergie auf 38,57 Milliarden US-Dollar geschätzt.

Die vielversprechenden Anwendungsmöglichkeiten der Kernenergie, die über die Reduzierung von CO2-Emissionen hinausgehen, wie etwa die Eindämmung der Krankheitsausbreitung, die Unterstützung von Diagnose und Behandlung sowie ihr Potenzial für Weltraummissionen, werden ihre Position im Bereich der erneuerbaren Energien in den kommenden Jahren stärken. Laut der World Nuclear Association trägt die Kernenergie mit über 440 Reaktoren 9,0 % zur weltweiten Stromerzeugung bei und entwickelt sich zur zweitgrößten CO2-freien Energiequelle. Weltweit wird ein Viertel oder fast 25,0 % des Stroms durch Kernkraftwerke erzeugt, und dieser Anteil wird in den kommenden Jahren voraussichtlich rasant steigen. Die zivile Kernenergie dominiert mit über 20.000 Reaktorjahren Betriebserfahrung. In Europa sind die Länder für die Kernenergieversorgung auf regionale Übertragungsnetze angewiesen. Der Kernenergiemarkt ist international geprägt und verzeichnet starke Handelsaktivitäten aus Japan, Deutschland, Frankreich, Kanada, Russland und Südkorea. Der Uranbedarf für die Reaktorherstellung wird voraussichtlich von Australien oder Namibia gedeckt.

![]()

Quelle: World Nuclear Association

Die weltweite Stromversorgung der Kernenergieprojekte verzeichnete einen Anstieg von 2.545 TWh im Jahr 2022 auf 2.602 TWh im Jahr 2023. Nach Ländern betrachtet liegen die USA (722,2 TWh) an der Spitze, gefolgt von China (395,4 TWh) und Frankreich (282,1 TWh). Der Kernenergiesektor macht rund 70,0 % der gesamten Stromproduktion des Landes aus. Fast die Hälfte des in der Slowakei, Ungarn und der Ukraine erzeugten Stroms stammt aus Kernkraftwerken. Darüber hinaus baut auch Japan seine Kernenergie um, um den hohen Preisen für importierten Strom entgegenzuwirken. Indien konzentriert sich ebenfalls auf den Netzausbau und öffentliche Investitionen, um den Bau voranzutreiben und seine Klimaverpflichtungen zu erfüllen, insbesondere durch die Erzeugung sauberer Energie. Die zunehmende Bedeutung sauberer Energie im Hinblick auf Nachhaltigkeit und Kosteneffizienz im Vergleich zu Strom aus fossilen Brennstoffen dürfte in den kommenden Jahren lukrative Möglichkeiten für Kernkraftwerkserzeuger und Komponentenhersteller bieten.

Ereignisse im Jahr 2025

Netzanschlüsse | ||||

Reaktorname | Baubeginn | Netzanschluss | Nettokapazität (MWe) | Standort |

Rajasthan 7 | 18.07.2011 | 17.03.2025 | 630 | Indien |

Quelle: World Nuclear Association

Konstruktion | |||

Lufeng 1 | 24.02.2025 | 1.161 | China |

Leningrad 2-4 | 20.03.2025 | 1.066 | Russland |

Quelle: World Nuclear Association

Schlüssel Kernenergie Markteinblicke Zusammenfassung:

Regionale Highlights:

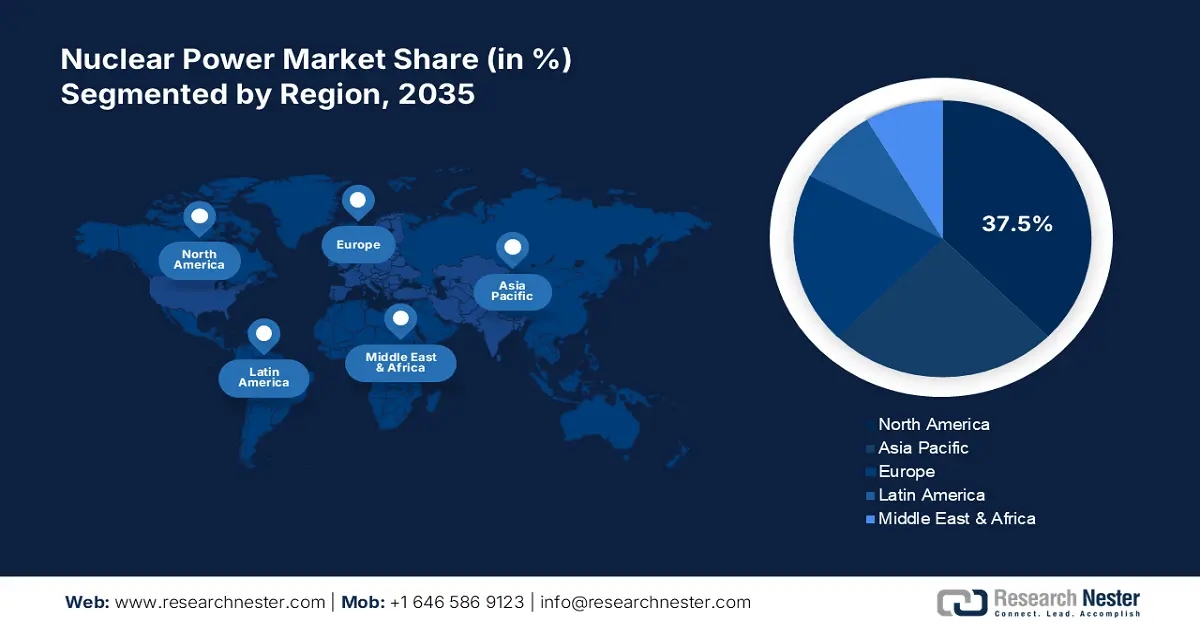

- Nordamerika ist mit einem Marktanteil von 37,5 % führend im Kernenergiemarkt. Unterstützt wird dieser Markt durch eine unterstützende Regierungspolitik, Trends im Bereich grüne Energie und technologische Fortschritte, die ein robustes Wachstum bis 2035 gewährleisten.

- Der Kernenergiemarkt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch die schnelle Industrialisierung, Urbanisierung und staatliche Unterstützung.

Segmenteinblicke:

- Das Energiesegment wird aufgrund des rasanten Wachstums industrieller und städtischer Aktivitäten bis 2035 voraussichtlich einen Marktanteil von über 40,5 % halten.

- Das Segment der Druckwasserreaktoren und Schwerwasserreaktoren wird aufgrund der starken Nachfrage aufgrund vielseitiger Anwendungen und Reaktordesigns von 2026 bis 2035 voraussichtlich stark wachsen.

Wichtige Wachstumstrends:

- Potenzielle Markttreiber für kleine modulare Reaktoren

- Der Einsatz von Nukleartechnologie wird eine führende Rolle spielen

Große Herausforderungen:

- Hohe Investitionskosten als Markteintritts- und Expansionsbarriere

- Konkurrenz durch erneuerbare Energien

- Hauptakteure: Orano SA, Energoatom, Enel Group, Ansaldo Nucleare S.p.A., GE-Hitachi Nuclear Energy Inc. und Westinghouse Electric Company LLC.

Global Kernenergie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,46 Milliarden USD

- Marktgröße 2026: 38,57 Milliarden USD

- Prognostizierte Marktgröße: 51,83 Milliarden USD bis 2035

- Wachstumsprognosen: 3,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Frankreich, Japan, Russland

- Schwellenländer: China, Indien, Japan, Südkorea, Russland

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen im Kernenergiemarkt:

Wachstumstreiber:

- Potenzielle Markttreiber kleiner modularer Reaktoren: Technologische Fortschritte erweisen sich als potenzieller Treiber für den Absatz von Kernreaktoren. Kleine modulare Reaktoren (SMR) erfreuen sich aufgrund ihrer geringeren Anschaffungskosten, der kurzen Bauzeit und der Skalierbarkeit zunehmender Beliebtheit. Fortschrittliche Technologien, darunter Schnelle Reaktoren, Flüssigsalzreaktoren und Hochtemperatur-Gasreaktoren, werden Funktionen und Effizienz der nächsten Generation bieten und so den wichtigsten Akteuren des Kernenergiemarktes höhere Renditen bescheren. Staatliche Förderung und neue Geschäftsmodelle dürften den Absatz von SMRs weiter steigern. Das wachsende Interesse des privaten Sektors, insbesondere von Rechenzentren, führt zu einer Nachfrage nach SMRs mit einer Kapazität von bis zu 25 GW. Die Internationale Energieagentur (IEA) schätzt, dass die Gesamtkapazität kleiner modularer Reaktoren unter den derzeitigen politischen Rahmenbedingungen bis 2050 auf 40 GW steigen wird. Der schnelle Anstieg neuer Projekte und Designs dürfte die SMR-Investitionen von heute 5,0 Milliarden US-Dollar in den nächsten 10 Jahren auf 25,0 Milliarden US-Dollar ansteigen lassen, was einer Gesamtinvestition von rund 670,0 Milliarden US-Dollar bis 2050 entspricht. Darüber hinaus wird die installierte SMR-Kapazität in China, den USA, der Europäischen Union, Indien und Großbritannien voraussichtlich 34,6 GW, 29,9 GW, 15,3 GW, 7,7 GW bzw. 4,6 GW erreichen.

- Einsatz von Kerntechnologie soll Führungsrolle übernehmen : Aufgrund des steigenden Bedarfs an Energiesicherheit und -unabhängigkeit investieren die Länder massiv in Bauvorhaben und Infrastrukturmodernisierungen. Die weltweit steigenden Märkte für fossile Brennstoffe lenken den Fokus auf erneuerbare Energien, einschließlich Kernenergie. Laut IEA wird die stabile nationale Stromversorgung die Kernenergiekapazität in den Industrienationen bis 2050 voraussichtlich um über 40,0 % steigern. Der Anteil der von den Konzepten der Industrieländer inspirierten Großprojekte in Europa, den USA, Japan und Korea wird voraussichtlich von 40,0 % im Jahr 2030 auf über 50 % im Jahr 2040 steigen. Die Märkte, die nach dem Einsatz von Kerntechnologie suchen, werden den Branchenriesen in den kommenden Jahren wettbewerbsfähige Chancen bieten.

![]()

Quelle: IEA

Herausforderungen:

- Hohe Investitionskosten als Markteintritts- und Expansionsbarriere: Der enorme Kapitalbedarf ist die größte Herausforderung für das Wachstum des Kernenergiemarktes. Hersteller kleinerer Kernreaktoren und Start-ups erleben aufgrund hoher Investitionskosten häufig Expansionen bzw. Markteintritte. Die Vorlaufkosten für Infrastruktur, Ausrüstung und Technologien sowie die langen Entwicklungszeiten der Anlagen stellen ein finanzielles Risiko dar und schrecken preisbewusste Investoren ab. Dieser Aspekt lenkt die Aufmerksamkeit der Investoren auch auf andere Energieprojekte wie Erdgas und stabile erneuerbare Energien, darunter Solar- und Windenergie, mit hohen Renditeerwartungen.

- Konkurrenz durch erneuerbare Energien: Solar-, Wind- und Wasserkraft sind aufgrund ihrer höheren Kosteneffizienz und Effizienz die dominierenden Konkurrenten für Kernenergie. Im Vergleich zur Kernenergie sind diese erneuerbaren Energien weniger risikoreich, nachhaltiger und flexibler und daher eine attraktive Investitionsoption für Investoren. Der interne Wettbewerb dürfte Investitionen in Kernenergie zwar teilweise behindern. Dieses Hindernis dürfte jedoch durch die weltweit steigenden öffentlichen Investitionsstrategien überwunden werden.

Marktgröße und Prognose für Kernenergie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

3,3 % |

|

Marktgröße im Basisjahr (2025) |

37,46 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

51,83 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kernenergie:

Reaktortyp (Druckwasserreaktor & Druckschwerwasserreaktor, Siedewasserreaktor, gasgekühlter Hochtemperaturreaktor, Flüssigmetall-Schneller Brüter, Sonstige)

Das Segment Druckwasserreaktoren und Schwerwasserreaktoren wird bis 2035 voraussichtlich einen Marktanteil von über 39,5 % im Kernenergiesektor erobern. Die Nachfrage nach Druckwasserreaktoren (PWR) und Schwerwasserreaktoren (PHWR) wird im Untersuchungszeitraum voraussichtlich stark steigen. Je nach Nutzung und Bedarf des Projekts ändert sich der Einsatzbereich der Reaktoren. Infrastruktur, Design und Brennstoffbedarf von Kernkraftwerken bestimmen den Absatz von Druckwasserreaktoren und Schwerwasserreaktoren. Die World Nuclear Association gibt an, dass derzeit fast 300 betriebsbereite Druckwasserreaktoren im Einsatz sind.

Anwendung (Energie, Verteidigung, Sonstiges)

Im Kernenergiemarkt wird der Energiesektor bis 2035 voraussichtlich einen Umsatzanteil von über 40,5 % erreichen. Der weltweit steigende Energiebedarf aufgrund des rasanten Wachstums industrieller und städtischer Aktivitäten treibt Investitionen in Kernkraftwerke voran. Fördernde Regierungsmaßnahmen, zunehmende öffentlich-private Investitionsstrategien und Klimaverpflichtungen zwingen Länder zu Investitionen in die Kernenergieerzeugung. Frankreich ist dank seiner langjährigen Politik der Energiesicherheit führend in der Erzeugung sauberer Energie. Die niedrigen Stromerzeugungskosten machen Frankreich zum führenden Land im Netto-Stromexporthandel. Schätzungen der World Nuclear Association zufolge werden 17,0 % des französischen Stroms aus recyceltem Kernbrennstoff erzeugt.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Reaktortyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Kernenergiemarktes:

Marktprognose für Nordamerika

Bis 2035 wird der nordamerikanische Kernenergiemarkt voraussichtlich einen Umsatzanteil von über 37,5 % erreichen. Die unterstützende Regierungspolitik in Form von Regulierungen, Steuervorteilen und Anreizen fördert die Entwicklung der Kernenergie sowohl in den USA als auch in Kanada. Der Trend zu grüner Energie und der technologische Fortschritt werden die Umsätze der wichtigsten Marktteilnehmer in den kommenden Jahren steigern. Die Unabhängigkeit von erneuerbaren Energien trägt ebenfalls zu steigenden Investitionen in Kernenergieprojekte bei.

Der Ausbau der Infrastruktur und der Wiederaufbau erhöhen die hohe Nachfrage nach Komponenten für die Kernenergie in den USA . So gab das US-Energieministerium im Juni 2024 seine Absicht bekannt, die Belegschaft im Nuklearbereich durch die Beteiligung am Bau zweier neuer Reaktoren im Kraftwerk Vogtle in Waynesboro, Georgia, wieder aufzubauen. Diese Projekterweiterung schafft Beschäftigungsmöglichkeiten für bis zu 9.000 Arbeitnehmer und 800 Dauerarbeitsplätze. Darüber hinaus wird aufgrund des steigenden Strombedarfs und der Ziele, die CO2-Emissionen auf null zu senken, die Kernenergiekapazität des Landes bis 2050 auf rund 300 GW verdreifacht.

Kanadas zunehmender Fokus auf den Ausbau und die Weiterentwicklung seines Nuklearsektors führt zu enormen öffentlichen Investitionen. Die Klimaschutzverpflichtungen und die zunehmende Bedeutung erneuerbarer Energien werden strategische Investitionen in die Kernenergie fördern. Im März 2025 schloss die Regierung eine Vereinbarung mit AtkinsRéalis, um den Ausbau und die Innovation eines neuen, mit Natururan betriebenen kanadischen Deuterium-Uran-Großreaktors (CANDU) voranzutreiben. Für die Planung des Projekts stellt die Regierung in den nächsten vier Jahren 212,3 Millionen US-Dollar bereit.

Marktstatistiken für den asiatisch-pazifischen Raum

Der Kernenergiemarkt im asiatisch-pazifischen Raum wird im Untersuchungszeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Die rasante Industrialisierung und Urbanisierung treiben den Energiebedarf in den asiatisch-pazifischen Volkswirtschaften an und eröffnen Investoren in der Kernenergie lukrative Ertragsmöglichkeiten. Klimaschutzverpflichtungen und staatliche Förderung werden die Entwicklung der Kernenergie beschleunigen. China und Japan, Vorreiter in Innovation und Produktion, werden voraussichtlich in absehbarer Zeit den Absatz von Kernenergiekomponenten vorantreiben.

Inländische Innovationen und Investitionen in die Kernenergie dürften die weltweite Vormachtstellung chinesischer Kernreaktoren weiter stärken. Laut einer Studie der Information Technology and Innovation Foundation (ITIF) wird China zwischen 2020 und 2035 voraussichtlich fast 150 Kernreaktoren bauen. Derzeit befinden sich 27 Kernreaktoranlagen im Bau und werden voraussichtlich in den nächsten sieben Jahren in Betrieb gehen. Chinas führende Rolle bei der Produktion kostengünstiger SMR wird Chinas Position im globalen Wettbewerb ebenfalls stärken.

Die zunehmende Bedeutung eines sauberen Energiemixes und die geringen CO2-Emissionen der Kernenergie werden das Wachstum des indischen Kernenergiemarktes in absehbarer Zeit voraussichtlich vorantreiben. Die Nuklearmission für Viksit Bharat wird voraussichtlich die inländische Produktion von Kernreaktoren und den Einsatz innovativer Nukleartechnologien vorantreiben und private Investitionen ankurbeln. In einer Pressemitteilung vom Februar 2025 gab das indische Atomenergieministerium bekannt, dass im Rahmen des Union Budget 2025–26 rund 2,3 Millionen US-Dollar für SMR-Forschung und -Entwicklung bereitgestellt wurden. Dieselbe Quelle schätzt auch, dass das Land bis 2047 eine Kernenergiekapazität von 100 GW erreichen will. Im Januar 2025 belief sich der Kernenergiebedarf des Landes auf fast 8180 MW. In Anbetracht dieser Statistiken ist davon auszugehen, dass Indien ein opportunistischer Kernenergiemarkt für Hersteller und Investoren von Kernkraftkomponenten und -reaktoren ist.

Wichtige Akteure auf dem Kernenergiemarkt:

- Orano SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Energoatom

- Enel-Gruppe

- Ansaldo Nucleare SpA

- GE-Hitachi Nuclear Energy Inc.

- Westinghouse Electric Company LLC

- STP Nuklearbetriebsgesellschaft

- SKODA JS AS

- Chinesische Nationale Nukleargesellschaft

- Bilfinger SE

- BWX Technologies Inc.

- Doosan Heavy Industries & Construction Co. Ltd

- Bechtel Group Inc.

- Rosatom Corp.

- KEPCO Engineering & Construction

- Areva

- Framatome

- Bharat Heavy Electricals Limited

- SENPEC

Die führenden Unternehmen im Kernenergiemarkt setzen auf strategische Kooperationen und Partnerschaften, Infrastrukturmodernisierungen, technologischen Fortschritt sowie Fusionen und Übernahmen. Technologische Kooperationen und Innovationen treiben die Kernforschung voran und bieten Herstellern lukrative Möglichkeiten. Rechenzentrumsunternehmen werden aufgrund des hohen Energiebedarfs ihren weltweiten Handel mit Kernenergiekomponenten ausweiten. Die wachsenden öffentlich-privaten Investitionen dürften den Akteuren des Kernenergiemarktes in Entwicklungsregionen wie dem Asien-Pazifik-Raum, Lateinamerika sowie dem Nahen Osten und Afrika lukrative Türen öffnen.

Aktuelle Entwicklungen und Vereinbarungen im Zusammenhang mit der Beschaffung von Kernenergie für die Rechenzentrumsbranche | ||||

Jahr | Fusionsenergie | Neustart abgeschalteter Reaktoren | Nutzung bestehender Kernreaktoren | Neue SMRs |

2023 | Microsoft PPA mit Helion für Kernfusionsenergie (USA) | Constellation und Microsoft haben bei der kohlenstofffreien Energieabgleichung zusammengearbeitet (USA) | GEP beabsichtigt, 30 Rechenzentren und 6 SMRs im Kernkraftwerk Surry (USA) zu bauen | |

Standard Power und NuScale enthüllen Strategien für SMRs im Jahr 2029 (USA) | ||||

Kernenergiebetriebene Rechenzentren mit SMRs in Schweden geplant | ||||

2024 | Amazon kauft das nuklearbetriebene Rechenzentrum von Talen Energy (USA) | Indien plant, 40-50 SMRs unter anderem für Technologieunternehmen einzurichten | ||

Oklo liefert 100 MW an Prometheus Hyperscale (USA) | ||||

Vorvertrag zwischen Oklo und Equinix über bis zu 500 MW (USA) | ||||

Oracle gab die Absicht bekannt, einen Datencampus mit 3 SMRs (USA) zu errichten. | ||||

NextEra erwägt den Neustart des Kernkraftwerks Duane Arnold (USA) Neustart von Three Mile Island Unit 1 zur Stromversorgung des Microsoft-Rechenzentrums (USA) | Ubitus plant ein nuklearbetriebenes KI-Rechenzentrum neben Kernkraftwerken (Japan) | Dominion und Amazon schließen eine Absichtserklärung zur Erforschung der SMR-Entwicklung (USA) ab Amazon erwirbt Anteile am SMR-Entwickler X-energy (USA) | ||

Amazon und Energy Northwest vereinbaren SMRs (USA) | ||||

Google hat 6-7 SMRs bei Kairos Power (USA) bestellt | ||||

LS Electric und KHNP haben eine Absichtserklärung zur Erforschung der SMR-Technologie für KI-Rechenzentren unterzeichnet (USA) | ||||

Meta veröffentlicht RFP für 1-4 GW Kernenergie (beinhaltet sowohl SMR als auch große Reaktoren) | ||||

Oklo und Switch haben eine Vereinbarung über bis zu 12 GW SMR geschlossen (unverbindlich) | ||||

Quelle: IEA

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im März 2025 schlossen Orano SA und Energoatom eine Vereinbarung über die Bereitstellung von Anreicherungsdienstleistungen für ukrainische Kernkraftwerke bis 2040. Ziel dieses Schritts ist die Stärkung der Energiesicherheit der Ukraine.

- Im März 2024 schlossen die Enel Group und Ansaldo Nucleare SpA eine Kooperationsvereinbarung zur Forschung und Entwicklung kleiner und fortschrittlicher modularer Reaktoren. Diese Reaktoren der nächsten Generation sollen eine nachhaltige und wirtschaftliche Stromerzeugung aus Kernenergie ermöglichen.

- Report ID: 7450

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kernenergie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.