Marktausblick für nukleare Entgaser:

Der Markt für nukleare Entgaser hatte 2025 ein Volumen von über 21,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 46,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für nukleare Entgaser auf 22,6 Milliarden US-Dollar geschätzt.

Der Markt für nukleare Entgaser befindet sich an einem entscheidenden Wendepunkt. Er wandelt sich von einer wartungsorientierten und stabilen Branche hin zu einem Markt mit neuem Wachstum, angetrieben durch dringende Fragen der Energiesicherheit und die Notwendigkeit der Dekarbonisierung. Da Länder verstärkt Netto-Null-Emissionsziele verfolgen und gleichzeitig die Netzstabilität gewährleisten wollen, wird die Kernenergie als wichtige Quelle für kohlenstoffarme und zuverlässige Grundlaststromversorgung neu bewertet. Laut einem Artikel der World Nuclear Association vom September 2025 arbeitet die internationale Reaktorflotte mit einer durchschnittlichen Auslastung von 83 % (Stand: 2024). Darüber hinaus erzeugten Kernreaktoren weltweit bis 2024 2.667 TWh Strom – die höchste jemals innerhalb eines Jahres aus Kernenergie erzeugte Strommenge seit 2006 (2.660 TWh). Auch die regionale Kernkraftkapazität treibt den internationalen Markt für nukleare Entgaser an.

Erzeugungskapazität der Kernenergie nach Regionen (2010–2050)

Jahre | Fortgeschrittene Volkswirtschaften (GW) | China (GW) | Andere EMDE (GW) |

2010 | 337,5 | 10.9 | 54.1 |

2015 | 317,4 | 28.6 | 60,4 |

2020 | 297,9 | 51,0 | 66,2 |

2025 | 290.1 | 65,9 | 71,6 |

2030 | 294.1 | 121,0 | 92,6 |

2035 | 309.1 | 194.2 | 124.1 |

2040 | 350,4 | 238,4 | 159,3 |

2045 | 381,9 | 261,6 | 187,0 |

2050 | 399,2 | 277.1 | 197,9 |

Quelle: IEA-Organisation

Darüber hinaus treiben die Fertigung und Modularisierung von Anlagen, die vorausschauende Wartung, die digitale Integration, Fortschritte in der Materialwissenschaft, der Ausbau von Aftermarket-Services und die Diversifizierung, zusammen mit der Lokalisierung der Lieferkette, den globalen Markt für nukleare Entgaser an. Laut einem Artikel des Decision Analytics Journal vom März 2023 hat sich die Technologie der digitalen Zwillinge zu einem Standardverfahren für Unternehmen entwickelt. Prognosen zufolge werden 75 % der IoT-Unternehmen diese Technologie nutzen. Zudem wird geschätzt, dass bis Ende 2027 weltweit über 40 % der Großunternehmen digitale Zwillinge in ihren Projekten einsetzen werden, um ihre Umsätze zu steigern. Diese Technologie ermöglicht die Überwachung des tatsächlichen Sauerstoffgehalts sowie von Druck und Temperatur und stärkt damit die Marktposition erheblich.

Schlüssel Nuklearer Entlüfter Markteinblicke Zusammenfassung:

Regionale Einblicke:

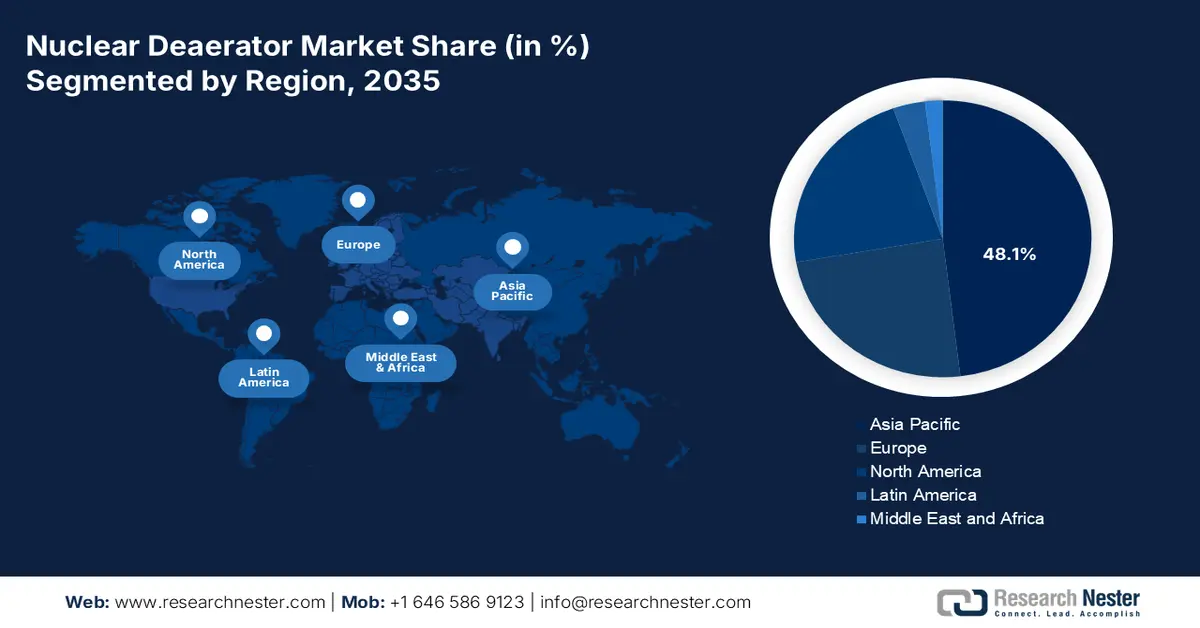

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Marktanteil von 48,1 % am Markt für nukleare Entgaser erreichen wird. Treiber dieser Entwicklung sind strategische Energiesicherheitspolitiken, ehrgeizige Dekarbonisierungsziele und eine zunehmende Anzahl von Neubauprojekten für Reaktoren.

- Nordamerika dürfte bis 2035 die am schnellsten wachsende Region sein, unterstützt durch langfristige Betriebsprogramme und strategische Investitionen in fortschrittliche Nukleartechnologien.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Stromerzeugung bis 2035 einen Anteil von 92,5 % am Markt für nukleare Entgaser ausmachen wird, was auf seine Rolle bei der Verbesserung der Lebensdauer der Anlagen, der betrieblichen Flexibilität und der Gesamteffizienz der Anlage zurückzuführen ist.

- Es wird erwartet, dass das Teilsegment Direktvertrieb/OEM-Vertrieb bis 2035 den zweitgrößten Marktanteil erreichen wird, was auf die proprietäre Integration in Kernkraftwerke und die vom OEM getragene Systemverantwortung zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme der neuen Kernkraftwerksprojekte

- Zunahme kleiner modularer Reaktoren (SMRs)

Größte Herausforderungen:

- Erhöhte Kapitalintensität und Finanzierungslücken

- Lizenzierungsbehinderung und regulatorische Komplexität

Wichtige Akteure: Framatome (Frankreich), GE Vernova (USA), Westinghouse Electric Company (USA), Mitsubishi Heavy Industries, Ltd. (Japan), Bharat Heavy Electricals Limited (Indien), Power Machines (Russland), Alstom (Frankreich), SPX FLOW, Inc. (USA), Thermax Limited (Indien), Babcock & Wilcox Enterprises, Inc. (USA), Hitachi, Ltd. (Japan), Larsen & Toubro (Indien), Korea Hydro & Nuclear Power (Südkorea), Siemens Energy AG (Deutschland), China First Heavy Industries (China), Dongfang Electric Corporation (China), Harbin Electric Corporation (China), Cockerill Maintenance & Ingénierie (Belgien), Andritz AG (Österreich).

Global Nuklearer Entlüfter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 21,4 Milliarden US-Dollar

- Marktgröße 2026: 22,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 46,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Japan, Südkorea, Frankreich

- Schwellenländer: Indien, Kanada, Vereinigtes Königreich, Vereinigte Arabische Emirate, Polen

Last updated on : 8 December, 2025

Markt für nukleare Entgaser – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Bautätigkeit im Kernkraftwerksbau: Ambitionierte nationale Energiestrategien, insbesondere in Europa und im asiatisch-pazifischen Raum, führen zu einer Rekordwelle im Bau modernster Reaktoren, was sich positiv auf den Markt für nukleare Entgaser auswirkt. Laut einem Artikel der Internationalen Energieagentur (IEA) vom Januar 2025 befinden sich weltweit derzeit Kernkraftwerke mit einer Kapazität von über 70 GW im Bau. Dies ist der höchste Stand der letzten 30 Jahre, und mehr als 40 Länder weltweit planen, die Rolle der Kernenergie in ihren jeweiligen Energiesystemen auszubauen. Darüber hinaus konzentriert sich die Urananreicherung zu über 99 % auf vier Lieferantenländer, wobei Russland mit 40 % den größten Anteil an der internationalen Kapazität ausmacht und somit maßgeblich zur Stärkung des Marktes beiträgt.

- Aufstieg kleiner modularer Reaktoren (SMRs): Die Existenz von SMRs zeugt von einem transformativen Wachstum des internationalen Marktes für nukleare Entgaser. Ihr geeigneter Einsatz in Reaktorflotten, potenziell auch für nicht-elektrische Anwendungen wie Fernwärme und Wasserstoffproduktion, sowie die steigende Nachfrage nach Standardisierung und modularen Komponenten haben einen skalierbaren neuen Markt für fortschrittliche Entgaserdesigns geschaffen, die auf konventionellen Großkraftwerksmodellen basieren. Laut einem Artikel der World Nuclear Association vom November 2025 werden SMRs üblicherweise durch eine elektrische Standardleistung von unter 300 MW<sub>el</sub> definiert, wobei es einige Erweiterungen für mittelgroße Reaktoren mit fast 600 MW<sub>el</sub> gibt. Darüber hinaus existieren über 100 SMR-Designs. Die derzeitige Flotte von Kernreaktoren wird mit Uranbrennstoff betrieben, der mit 5 % Uran-235 angereichert ist, was sich positiv auf den Markt auswirkt.

- Dekarbonisierung industrieller Wärme: Neben der Stromerzeugung werden fortschrittliche Reaktorkonzepte verstärkt zur effizienten Bereitstellung von Prozesswärme entwickelt, die für Schwerindustrien wie die Stahl- und Chemieproduktion geeignet ist. Diese neue Anwendung erfordert spezielle Entgaser, die unter verschiedenen Parametern arbeiten können, was sich positiv auf den gesamten Markt für nukleare Entgaser auswirkt. Beispielsweise sieht die Dekarbonisierungsagenda Indiens bis 2030 laut einem Artikel der Energy Transitions Commission Organization vom August 2022 vor, den Energiemix bis Ende 2030 um 50 % zu reduzieren und die Erzeugungskapazität fossiler Brennstoffe um 500 GW zu erhöhen. Der Pro-Kopf-Stromverbrauch in Indien liegt derzeit bei 1.208 kWh und soll das Wirtschaftswachstum des Landes voraussichtlich verdreifachen.

Herausforderungen

- Erhöhte Kapitalintensität und Finanzierungslücken: Nuklearprojekte, ob umfassende Modernisierungen oder Neubauten, zählen zu den kapitalintensivsten Infrastrukturinvestitionen weltweit. Auch der Markt für nukleare Entgaser, der Teil des Megaprojekt-Ökosystems ist, steht vor erheblichen finanziellen Herausforderungen. Die langen Entwicklungs- und Bauzeiten setzen Investoren hohen regulatorischen, baulichen und politischen Risiken aus. Obwohl Regierungen neue Finanzierungsmodelle entwickeln, bleibt die Gewinnung ausreichenden privaten Kapitals schwierig. Zudem entstehen Energieversorgern durch die für die Modernisierung von Kernkraftwerken bereitgestellten Mittel deutlich höhere Opportunitätskosten, da diese Mittel nicht für die Netzmodernisierung oder erneuerbare Energien verwendet werden können.

- Genehmigungsbehinderung und regulatorische Komplexität: Der Markt für nukleare Entgaser operiert in einem der weltweit strengsten regulatorischen Umfelder, was als unerlässlich für die Sicherheit gilt. Trotzdem bremst ein erheblicher Entwicklungsrückstand das Marktwachstum. Die Einführung neuer Entgaserdesigns und selbst die effektive Anpassung bestehender Designs an andere Reaktortypen erfordern zudem ein kostspieliges, unsicheres und langwieriges Genehmigungsverfahren. Um dem entgegenzuwirken, müssen die Aufsichtsbehörden Installationsverfahren, Fertigungsprozesse, Materialien und Designs genehmigen – ein Prozess, der Jahre dauern kann. Diese Trägheit stellt insbesondere für SMRs, die standardisierte, werkseitig gefertigte Designs versprechen, eine Herausforderung dar und beeinträchtigt somit das Marktwachstum.

Marktgröße und Prognose für Entgaser in Kernkraftwerken:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,5 % |

|

Marktgröße im Basisjahr (2025) |

21,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

46,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für nukleare Entgaser:

Anwendungssegmentanalyse

Es wird erwartet, dass der Bereich der Stromerzeugung, ein Teilbereich der Anwendung, bis Ende 2035 mit 92,5 % den größten Anteil am Markt für nukleare Entgaser halten wird. Das Wachstum dieses Bereichs ist maßgeblich auf seine Bedeutung innerhalb eines Kernkraftwerks zurückzuführen, die vor allem mit der Langlebigkeit der Anlagen, der betrieblichen Flexibilität und der Anlageneffizienz zusammenhängt. Beispielsweise hat die installierte Gesamtleistung in Indien laut einem Artikel des PIB (Press Information Bureau) vom Juni 2025 erfolgreich 476 GW erreicht. Dies führte schließlich zu einer Reduzierung der Stromausfälle von 4,3 % auf 1 % bis 2025. Darüber hinaus sind mehr als 28 Millionen Haushalte im Land an das Stromnetz angeschlossen, und der Stromverbrauch ist um 45,8 % gestiegen. Darüber hinaus tragen nicht-fossile Energiequellen derzeit 235,7 GW bei, was 4 % der Gesamtkapazität entspricht. Davon entfallen 8,8 GW auf Kernenergie und 226,9 GW auf erneuerbare Energien, wodurch das Segment im Markt gestärkt wird.

Segmentanalyse der Vertriebskanäle

Das Teilsegment Direktvertrieb/OEM-Vertrieb, das zum Vertriebskanalsegment gehört, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich der nuklearen Entgaser erzielen. Das Wachstum dieses Teilsegments wird maßgeblich durch die proprietäre Natur und die einzigartige Implementierung der Kernkraftwerkstechnologie getrieben. Unternehmen wie Mitsubishi Heavy Industries, GE Vernova, Westinghouse und Framatome fungieren als primäre Systemintegratoren und Reaktorplaner. Bestellt ein Energieversorgungsunternehmen einen neuen Reaktor, werden die sekundären Systemkomponenten, wie beispielsweise der Entgaser, vom OEM als Teil einer kompletten, geplanten Inselanlage beschafft und spezifiziert. Dies gewährleistet eine zentrale Anlaufstelle und garantierte Systemleistung und lässt somit optimistische Aussichten für das gesamte Segment erkennen.

Materialsegmentanalyse

Aufgrund der Materialzusammensetzung wird erwartet, dass das Segment Edelstahl (SS316/304) im Markt für nukleare Entgaser bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch die überwiegende und grundlegende Bedeutung dieser bevorzugten Werkstoffklasse für den Bereich der nuklearen Entgaser vorangetrieben. Die Entwicklung ist proaktiv auf die unabdingbare Anforderung einer hervorragenden Korrosionsbeständigkeit in den Speisewassersystemen der Anlage ausgerichtet. Darüber hinaus können selbst Spuren von Sauerstoff in Kohlenstoffstahl zu kritischer Lochfraßkorrosion und Spannungsrisskorrosion führen, was letztendlich einen katastrophalen Ausfall zur Folge haben kann. SS316 bietet aufgrund seines zusätzlichen Molybdängehalts zudem eine überlegene Beständigkeit gegenüber korrosiven Substanzen wie Chloriden und eignet sich daher hervorragend für stark medienberührte Teile.

Unsere detaillierte Analyse des Marktes für nukleare Entgaser umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Vertriebskanal |

|

Material |

|

Reaktortyp |

|

Typ |

|

Kapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für nukleare Entgaser – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 48,1 % den größten Marktanteil im Bereich der nuklearen Entgaser erreichen. Das Marktwachstum in der Region wird maßgeblich durch strategische Energiesicherheitspolitiken, ambitionierte Dekarbonisierungszusagen und eine beispiellose Anzahl von Neubauprojekten beflügelt. Indien und China gelten als treibende Kräfte mit gemeinsamen Reaktorplänen. Südkorea und Japan modernisieren gleichzeitig ihre jeweiligen Reaktorflotten durch Wiederinbetriebnahmen und Laufzeitverlängerungsprogramme. Laut einem Artikel der World Nuclear Association vom Oktober 2025 gibt es derzeit fast 145 betriebsbereite Kernkraftwerke und fast 45 weitere, deren Baupläne die Entwicklung von rund 60 zusätzlichen Reaktoren ermöglichen. Japan verfügt über 33 betriebsbereite Reaktoren mit einer Leistung von 31,7 GW, von denen sich zwei im Bau befinden. Darüber hinaus erzeugt das Land fast 30 % seines Stroms aus Kernkraft, wobei der Anteil der Kernenergie auf 41 % gestiegen ist, was maßgeblich zum Wachstum des Marktes für Kernentgaser beiträgt.

Kernenergie und die Beteiligung am nuklearen Brennstoffkreislauf in Asien (2025)

Länder | Betriebsfähige Leistungsreaktoren | Im Bau befindliche Leistungsreaktoren | Geplante Leistungsreaktoren | Betriebsbereite Forschungsreaktoren |

Australien | - | - | - | 1 |

China | 58 | 33 | 43 | 16 |

Indien | 24 | 6 | 14 | 5 |

Indonesien | - | - | - | 3 |

Japan | 33 | 2 | - | 3 |

Südkorea | 26 | 3 | 1 | 2 |

Malaysia | - | - | - | 1 |

Vietnam | - | - | - | 1 |

Quelle: Weltatomorganisation

Der Markt für nukleare Entgaser in China wächst aufgrund des staatlich kontrollierten und ambitionierten Ausbauprogramms für Kernenergie deutlich. Laut einem Datenbericht der chinesischen Energiebehörde (EIA) vom Mai 2024 wurden in China innerhalb von über einem Jahrzehnt mehr als 34 GW an Kernkraftkapazität hinzugewonnen. Dadurch stieg die Anzahl der in Betrieb befindlichen Kernreaktoren im April 2024 auf 55 mit einer Nettokapazität von 53,2 GW. Zusätzlich befinden sich derzeit 23 Reaktoren im Bau, was das Marktwachstum weiter ankurbelt. Darüber hinaus wurde die Kohlekraftwerkskapazität bis 2022 um 19,5 GW erhöht, wodurch die Gesamtkapazität wieder 1.089 GW erreichte. Darüber hinaus besteht die Nuklearflotte des Landes größtenteils aus Druckwasserreaktoren, darunter die von Westinghouse in den USA entwickelten AP1000-Reaktoren mit einer Kapazität von 1.157 MW sowie die von Orano Europe betriebenen französischen Leistungsreaktoren mit einer Kapazität von 1.660 MW, wodurch die Marktpräsenz erhöht wird.

Jährlich installierte Netto-Kernkraftkapazität in China (2014–2023)

Jahr | Kapazität (GW) |

2014 | 19.0 |

2015 | 26,8 |

2016 | 31.4 |

2017 | 34,5 |

2018 | 42,8 |

2019 | 45,5 |

2020 | 47,5 |

2021 | 50,0 |

2022 | 52.1 |

2023 | 53.2 |

Quelle: EIA-Regierung

Der Markt für nukleare Entgaser in Indien wächst aufgrund der entschlossenen politischen Neuausrichtung auf die Verdreifachung der Kernenergiekapazität als Eckpfeiler der Energiewende. Laut einem Artikel der World Nuclear Association aus dem Jahr 2025 hat sich die indische Regierung ein ehrgeiziges Ziel gesetzt: die Kernenergiekapazität bis Ende 2047 auf fast 100 GW<sub>e</sub> zu steigern. Derzeit sind 24 Reaktoren mit einer Kapazität von 7.493 MW<sub>e</sub> in Betrieb, weitere sechs befinden sich im Bau und haben eine Kapazität von 4.768 MW<sub>e</sub>. Die gesamte betriebsbereite Kernenergiekapazität des Landes ist von 6.290 MW<sub>e</sub> im Zeitraum 2022–2024 auf 7.438 MW<sub>e</sub> im Jahr 2025 gestiegen. Angesichts der Bevölkerung von über 1,4 Milliarden Menschen besteht ein enormer Energiebedarf, der wiederum das Marktpotenzial rasant ansteigen lässt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für nukleare Entgaser sein. Die Marktentwicklung in der Region wird maßgeblich durch langfristige Betriebsprogramme und gezielte Investitionen in innovative Nukleartechnologie vorangetrieben. Darüber hinaus gab das US-Energieministerium (DOE) im Januar 2024 die Unterzeichnung des Zahlungsabkommens und die Kreditvergabe an Pacific Gas and Electric Company bekannt, um die Auszahlung von 1,1 Milliarden US-Dollar an Gutschriften im Rahmen des Civil Nuclear Credit (CNC)-Programms zu beschleunigen. Auch das Civil Nuclear Credit-Programm des Grid Deployment Office treibt den Markt für nukleare Entgaser an, da es sich um eine gezielte Investition von 6 Milliarden US-Dollar handelt, die zur Erhaltung der US-Reaktorenflotte und zur Sicherung lukrativer Projekte in der gesamten Region beiträgt. Angesichts dieser Programme und Investitionen bietet der Markt für nukleare Entgaser insgesamt enormes Potenzial.

Der US -Markt für nukleare Entgaser gewinnt aufgrund der Nachfrage der chemischen Industrie nach prozessgerechter und zuverlässiger sauberer Energie und Dampf zunehmend an Bedeutung. Der American Chemistry Council (ACC) hat kostengünstige und stabile Stromversorgung als hart umkämpften Markt identifiziert, wobei die chemische Industrie als größter industrieller Stromabnehmer gilt. Laut einem Artikel des US-Finanzministeriums vom Januar 2025 wurde das 48C-Programm, das vom IRS mit Unterstützung des Office of Manufacturing & Energy Supply Chains (MESC) des Energieministeriums (DOE) verwaltet wird, mit einer Investition von 10 Milliarden US-Dollar im Rahmen des IRA-Programms deutlich erweitert. Von dieser Investition wurden 40 % für Projekte in Gemeinden mit Kohlekraftwerken oder Kohlebergwerken reserviert, wodurch die Marktpräsenz weiter gestärkt wurde.

Kanada entwickelt sich im Markt für nukleare Entgaser ebenfalls positiv. Gründe hierfür sind umfangreiche Förderprogramme für Kernkraftwerke, der langfristige Betrieb, der taktische Einsatz kleiner modularer Reaktoren sowie die staatliche Förderung der Kerntechnik. So wurde beispielsweise der Plan für die Stromerzeugung in Ontario (Ontario Power Generation, OPG) laut einem Artikel der Regierung vom November 2025 genehmigt. Dieser Plan sieht eine Steigerung der Stromerzeugungskapazität um fast 2.200 Megawatt vor, was dem Stromverbrauch von 2,2 Millionen Haushalten im Land entspricht. Darüber hinaus sollen durch das Projekt schätzungsweise 30.500 Arbeitsplätze geschaffen und 6.700 bestehende Arbeitsplätze gesichert werden. Mit einem endgültigen Budget von 26,8 Milliarden US-Dollar werden über 90 % des Projekts im Inland investiert, um die lokale Wirtschaft und Unternehmen zu fördern.

Einblicke in den europäischen Markt

Der europäische Markt für nukleare Entgaser wird bis zum Ende des Prognosezeitraums voraussichtlich ein stetiges und deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch ambitionierte Laufzeitverlängerungsprogramme und Neubauprojekte zur Sicherstellung der Energieversorgungssicherheit und zur Erreichung der Dekarbonisierungsziele angetrieben. Darüber hinaus haben das umfangreiche Modernisierungsprogramm für die französischen Kernreaktoren und die Unterstützung Großbritanniens für neue Projekte wie die SMR-Reaktoren von Rolls-Royce und Sizewell C eine hohe und nachhaltige Nachfrage nach nuklearen Entgasern geschaffen. Laut einem Artikel des Europäischen Instituts für Sicherheitsstudien vom Februar 2025 war die Region im Jahr 2022 zu 62,5 % von Energieimporten abhängig. Bei Erdölprodukten lag der Anteil der Importe bei 97,7 % und bei Erdgas bei 97,6 %. Darüber hinaus hat die Region bis zum Jahr 2023 448.800.000.000 € für Importe fossiler Brennstoffe ausgegeben, wodurch sich eine große Chance für den Ausbau des Marktes für nukleare Entgaser ergibt.

Frankreich gewinnt im Markt für nukleare Entgaser zunehmend an Bedeutung, dank des beispiellosen Umfangs seines Laufzeitverlängerungsprogramms Grand Carénage und der parallel laufenden Neubaupläne. Wie ein Artikel von Enerdata vom Juli 2025 berichtet, hat die ASN (Atomenergiebehörde Frankreichs) die EDP (Eigenentwicklungsbehörde Frankreichs) umgehend autorisiert, die Modernisierung der 1.300-MW-Reaktoren sicherzustellen. Dadurch können diese über die ursprünglich geplante Laufzeit von 40 Jahren hinaus betrieben werden. Diese Entscheidung betrifft 20 der insgesamt 56 französischen Reaktoren, deren Genehmigung bis Ende 2040 erwartet wird. Diese Reaktoren befinden sich unter anderem in Saint-Alban, Penly, Paluel, Nogent, Golfech, Flamanville, Catternom und Belleville und decken derzeit über 40 % der französischen Kernenergieproduktion ab. Daher plant EDF, umgehend 6 Milliarden Euro zu investieren, um ihre Betriebsdauer zu verlängern, was ein massives Wachstum für den Gesamtmarkt bedeutet.

Der britische Markt für nukleare Entgaser wächst dank einer einzigartigen Kombination aus strategischer Neuausrichtung und Neubauprojekten zur Stärkung der nuklearen Lieferkette. Die britische Energiesicherheitsstrategie und das Nuclear Energy (Financing) Act 2022 bieten einen finanziellen und rechtlichen Rahmen, der das Modell der regulierten Anlagenbasis (Regulated Asset Base, RAB) zur Gewinnung privater Investitionen für langfristige Projekte eingeführt hat. Laut einem Artikel der britischen Regierung vom Juni 2025, der auf der modernen Industriestrategie zur Stärkung der britischen Industriezentren basiert, hat die Regierung über 2,5 Milliarden Pfund für das Programm für kleine modulare Reaktoren (SMR) zugesagt. Dieses Projekt könnte bis zu 3.000 neue qualifizierte Arbeitsplätze schaffen. Darüber hinaus soll es fast 3 Millionen Haushalte mit sicherer und sauberer, heimischer Energie versorgen und so zur Marktentwicklung beitragen.

Wichtige Akteure auf dem Markt für nukleare Entgaser:

- Doosan Energy (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Framatome (Frankreich)

- GE Vernova (USA)

- Westinghouse Electric Company (USA)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Bharat Heavy Electricals Limited (Indien)

- Kraftmaschinen (Russland)

- Alstom (Frankreich)

- SPX FLOW, Inc. (USA)

- Thermax Limited (Indien)

- Babcock & Wilcox Enterprises, Inc. (USA)

- Hitachi, Ltd. (Japan)

- Larsen & Toubro (Indien)

- Wasserkraft und Kernenergie in Korea (Südkorea)

- Siemens Energy AG (Deutschland)

- China First Heavy Industries (China)

- Dongfang Electric Corporation (China)

- Harbin Electric Corporation (China)

- Cockerill Maintenance & Ingénierie (Belgien)

- Andritz AG (Österreich)

- Doosan Enerbility gilt als international führender Anbieter von Präzisionsfertigung und Schmiedetechnik und ist Hauptlieferant von Reaktordruckbehältern und Dampferzeugern für das in Korea entwickelte APR1400-Projekt sowie weitere globale Projekte. Dank seiner integrierten Fertigungskompetenz ist das Unternehmen zudem ein wichtiger Lieferant von Großkomponenten für Kernkraftwerksinseln, wie beispielsweise Entgaser, für die neuesten internationalen Projekte.

- Framatome gilt als Erstausrüster (OEM) und Architekt des französischen EPR sowie der gesamten französischen Reaktorflotte. Darüber hinaus verfügt das Unternehmen über beispiellose Expertise im Anlagenmanagement und die interne Entwicklungskompetenz für Druckwasserreaktorsysteme. Dies hat Framatome zum führenden und spezifikationsgebenden Anbieter von Sekundärsystemkomponenten wie Entgasern für französische und europäische Exportprojekte gemacht. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Umsatz von 4.676 Millionen Euro, ein EBITDA von 623 Millionen Euro und einen von den Betreibern generierten Cashflow von 706 Millionen Euro.

- GE Vernova gilt aufgrund seiner langjährigen Erfahrung im Nuklearbereich als führender Anlagenhersteller und Designverantwortlicher für die gesamte globale Siedewasserreaktor-Technologie (SWR). Dies verschafft dem Unternehmen einen Wettbewerbsvorteil durch die Lieferung von Ersatz-Entgasern und die Modernisierung der internationalen SWR-Flotte sowie durch Beiträge zu den neuesten innovativen Reaktorkonstruktionen.

- Westinghouse Electric Company gilt als Technologielizenzgeber für den branchenweit eingesetzten Druckwasserreaktor AP1000 und eine große internationale Flotte älterer Druckwasserreaktoren. Dadurch verfügt das Unternehmen über die exklusiven Designrechte an den zugehörigen Sekundärsystemen. Westinghouse nutzt diese Position, um im Rahmen seines integrierten Service- und Brennstoffportfolios für Druckwasserreaktorbetreiber sowohl Ersatz- als auch Original-Entgaser anzubieten. Laut Nachhaltigkeitsbericht 2024 deckt das Unternehmen bereits 10 % des internationalen und 20 % des US-amerikanischen Strombedarfs aus Kernenergie und ist auf dem besten Weg, bis 2050 eine entsprechende internationale Kernenergiekapazität zu erreichen.

- Mitsubishi Heavy Industries, Ltd. gilt als bedeutender japanischer Schwermaschinenkonzern und Entwickler der APWR-Technologie (Advanced Pressurized Water Reactor). Das Unternehmen ist zudem ein wichtiger Lieferant der meisten Komponenten, darunter Entgaser, insbesondere für japanische Kernkraftwerke, und hat sich als effektiver globaler Partner in Kernkraftprojekten, vor allem in der Türkei und den USA, etabliert.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für nukleare Entgaser:

Der internationale Markt für nukleare Entgaser gilt als oligopolistisch geprägt und wird von integrierten, spezialisierten Herstellern von Schwermaschinen und Kernkraftwerks-OEMs dominiert. Namhafte Akteure wie GE Vernova (USA), Framatome (Frankreich) und Doosan Enerbility (Südkorea) haben ihre jeweilige Rolle als Hauptsystemlieferanten für die meisten Reaktorkonstruktionen genutzt, um eine hohe Nachfrage zu decken. Strategische Ansätze konzentrieren sich zudem stark auf den Abschluss langfristiger Serviceverträge für bestehende Anlagen und den Aufbau starker Designpartnerschaften mit Entwicklern von SMRs (Small Modular Reactors). Darüber hinaus kündigte Navitas Semiconductor im November 2024 das weltweit erste 8,5-kW-Netzteil an, das mit SiC- und GaN-Technologien arbeitet und einen Wirkungsgrad von 98 % für hochmoderne Hyperscale-Rechenzentren und fortschrittliche KI-Anwendungen erreicht. Dies deutet auf positive Zukunftsaussichten für den gesamten Markt für nukleare Entgaser hin.

Unternehmenslandschaft des Marktes für nukleare Entgaser:

Neueste Entwicklungen

- Im Februar 2025 gab GE Vernova Inc. zusammen mit dem Elektrizitätsministerium (MoE) den erfolgreichen Abschluss der Modernisierung verschiedener bedeutender Kraftwerke bekannt, die geeignet sind, die Leistung und die Effizienz der derzeitigen Erzeugungseinheiten des Unternehmens deutlich zu steigern.

- Im Februar 2024 lieferte Wärtsilä die Generatoren für eine 18-MW-Erweiterung des bestehenden Kraftwerks in New Mexico. Dabei kommt die Technologie der Hubkolben-Verbrennungsmotoren (RICE) zum Einsatz. Das Kraftwerk wird mit Erdgas betrieben und ersetzt die nach der Stilllegung des Kohlekraftwerks weggefallene Erzeugungskapazität.

- Report ID: 8282

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.