Perspectives du marché des compléments protéiques :

Le marché des compléments protéiques était évalué à 7,7 milliards de dollars en 2025 et devrait atteindre 16,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,3 milliards de dollars.

Le marché mondial des compléments protéiques est en pleine expansion, porté par une préoccupation croissante pour la santé et le bien-être. Ce marché est caractérisé par une demande soutenue, elle-même alimentée par les tendances démographiques et sanitaires. Selon les données de l'OEC, le commerce mondial du lactosérum a atteint 3,53 milliards de dollars en 2023. Ingrédient essentiel des poudres, barres et boissons protéinées à base de lactosérum, il appartient à la catégorie des compléments protéiques. Au cours des cinq dernières années, ce secteur a enregistré un taux de croissance de 2,19 %. Par ailleurs, l'Organisation mondiale de la Santé a souligné le rôle crucial de l'apport en protéines dans la lutte contre la perte musculaire liée à l'âge chez les personnes âgées à l'échelle mondiale. De ce fait, la demande en protéines reste soutenue dans les applications de nutrition clinique et grand public, ce qui influence le développement de produits et les stratégies marketing des fabricants de produits finis et des fournisseurs d'ingrédients.

Flux commerciaux de lactosérum en 2023

Pays | Exportations (en millions de dollars américains) | Importations (en millions de dollars américains) |

Allemagne | 554 | 179 |

NOUS | 573 | 59,7 |

Australie | 84.1 | 27.2 |

Chine | 4.15 | 780 |

France | 381 | 136 |

Source : OEC 2023

Les politiques commerciales internationales et la production agricole sont des facteurs déterminants de la dynamique du marché. Le Département de l'Agriculture des États-Unis (USDA) fournit des données sur la production de matières premières essentielles, telles que les produits laitiers et le soja, qui constituent les principales sources d'isolats et de concentrés de protéines. Les données commerciales d'organisations comme l'Organisation mondiale du commerce (OMC) indiquent que les flux transfrontaliers de ces ingrédients sont importants et forment une chaîne d'approvisionnement mondiale pour les fabricants. L'harmonisation réglementaire demeure un facteur complexe, car des organismes comme l'Autorité européenne de sécurité des aliments (EFSA) gèrent les autorisations d'allégations de santé, ce qui peut avoir une incidence sur le positionnement des produits et leur accès au marché dans différentes régions. Afin de garantir la conformité et la commercialisation de leurs produits dans ce contexte réglementaire, les entreprises doivent maintenir un contrôle qualité rigoureux et justifier leurs allégations.

Clé Suppléments protéinés Résumé des informations sur le marché:

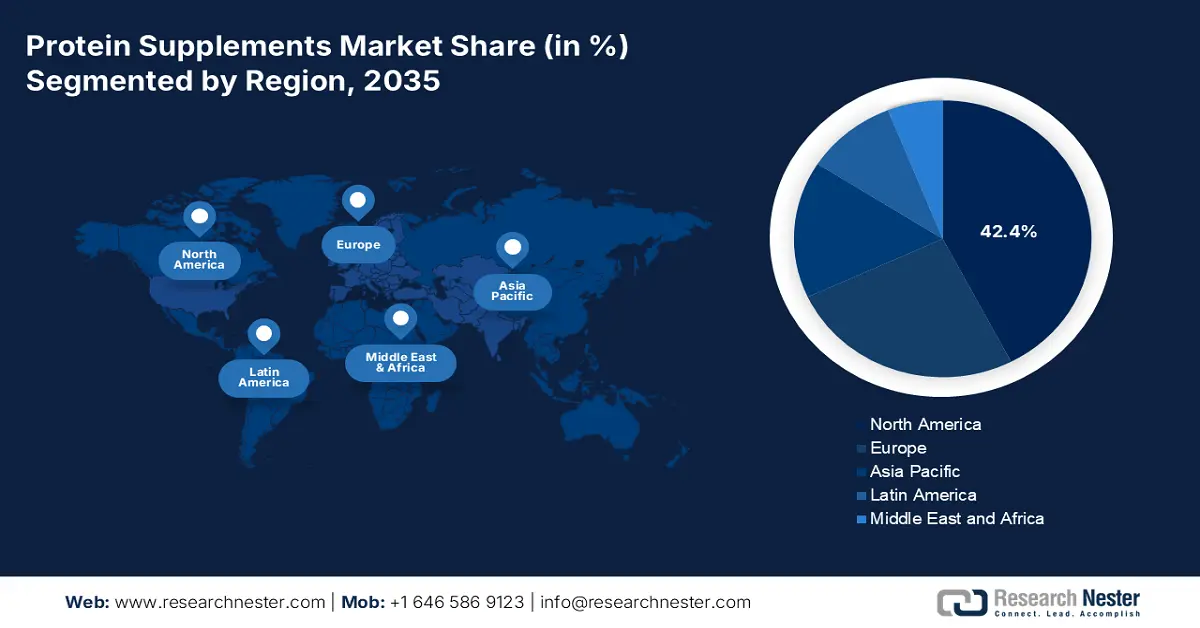

Points saillants régionaux :

- L'Amérique du Nord devrait détenir 42,4 % du marché des compléments protéiques d'ici 2035, grâce à une sensibilisation accrue à la santé et à un réseau de distribution physique et numérique robuste.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 11,2 % entre 2026 et 2035, attribuable à l'urbanisation et à une prise de conscience croissante en matière de santé et de bien-être.

Analyse du segment :

- D’ici 2035, le segment des protéines animales devrait représenter 58,6 % du marché des compléments protéiques grâce à une qualité protéique supérieure et à des taux d’adoption rapides.

- Le segment des poudres devrait conserver une part de marché prépondérante jusqu'en 2035, grâce à son rapport coût-efficacité, sa forte concentration en protéines et sa polyvalence.

Principales tendances de croissance :

- Augmentation de la population vieillissante et prise en charge de la sarcopénie

- Croissance du commerce électronique en tant que principal canal de distribution

Principaux défis :

- Croissance du commerce électronique en tant que principal canal de distribution

- Intégrité de la chaîne d'approvisionnement et risques de falsification

Acteurs clés : Glanbia plc (Irlande), The Hut Group (THG) (Royaume-Uni), Abbott Laboratories (États-Unis), AMCO Proteins (États-Unis), NOW Foods (États-Unis), Iovate Health Sciences International (Canada), BellRing Brands (Premier Protein) (États-Unis), Post Holdings (PowerBar, Dymatize) (États-Unis), Danone SA (Nutricia) (France), Nestlé SA (Optifast) (Suisse), MuscleTech (Iovate) (Canada), Kerry Group (Irlande), Arla Foods Ingredients (Danemark), GlaxoSmithKline (GSK) (Horlicks) (Royaume-Uni), Meiji Co., Ltd. (Japon), MHN Foods Inc. (Corée du Sud), HealthKart (Inde), Myprotein (The Hut Group) (Royaume-Uni), Vital Strength (Australie), BRANDS World (Malaisie).

Mondial Suppléments protéinés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,7 milliards de dollars américains

- Taille du marché en 2026 : 8,3 milliards de dollars américains

- Taille du marché prévue : 16,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Royaume-Uni

- Pays émergents : Brésil, Indonésie, Corée du Sud, Mexique, Australie

Last updated on : 13 November, 2025

Marché des compléments protéiques : facteurs de croissance et défis

Facteurs de croissance

- Vieillissement de la population et prise en charge de la sarcopénie : La population âgée est le principal moteur de la croissance du marché. Ces personnes âgées ont recours à la nutrition médicale et clinique pour leur santé et leur bien-être. Selon les données du gouvernement indien de mai 2025, l’Inde comptait 103,8 millions de personnes âgées de plus de 60 ans, dont 51,1 millions d’hommes et 52,7 millions de femmes. Cette tranche d’âge présente un risque élevé de sarcopénie, une perte musculaire liée à l’âge, tant en force qu’en masse. Pour y remédier, la prise de compléments protéiques est une stratégie alimentaire courante. Il en résulte une demande soutenue en protéines dans les produits destinés à la nutrition des personnes âgées, ce qui stimule l’innovation dans des formats adaptés à cette population, tels que les boissons protéinées faciles à consommer et les aliments fonctionnels riches en protéines.

- L'essor du e-commerce comme principal canal de distribution : L'essor des achats en ligne, accéléré par les événements mondiaux récents, a fait du e-commerce un moteur essentiel d'accès au marché et de fidélisation des consommateurs. Les ventes au détail en ligne ont connu une croissance constante et significative d'année en année, selon des données gouvernementales telles que celles du Bureau du recensement des États-Unis. Pour les marques de compléments protéinés, ce canal réduit les obstacles à la création d'entreprise ou à l'entrée sur le marché, leur permettant ainsi d'établir une relation directe avec les consommateurs et facilitant l'émergence de marques verticales natives du numérique. Il offre également une plateforme pour des informations produits détaillées et les avis clients, éléments cruciaux pour les décisions d'achat dans cette catégorie.

- Sensibilisation croissante au fitness et à la pratique sportive : la participation accrue aux activités physiques et aux sports amateurs dynamise le marché de la nutrition sportive. Les données d’organismes tels que Sport England témoignent d’un engagement constant du public envers l’activité physique. Ces consommateurs actifs représentent un marché clé pour les poudres protéinées, les barres et les boissons protéinées prêtes à consommer, destinées à la récupération et à la performance musculaire. Cet élargissement de la clientèle se reflète directement dans les récents lancements de produits : les entreprises élaborent des solutions ciblées pour répondre aux besoins et aux profils spécifiques des athlètes, délaissant les offres standardisées. Cette tendance dépasse le cadre du culturisme traditionnel pour inclure les coureurs, les joueurs de sports collectifs et les pratiquants occasionnels de musculation. Cette diversification de la clientèle engendre une demande accrue de produits adaptés aux différents niveaux d’activité et aux goûts variés.

Lancement récent de produits de supplémentation protéinée

Entreprise | Nom du produit/Marque | Année de lancement | Description du produit / Points forts |

Vitaco Santé | Nutrition sportive ATHENA | 2024 | Poudres protéinées, suppléments et barres conçus spécifiquement pour les athlètes féminines, avec des nutriments ciblés comme le fer, le calcium, le collagène, les électrolytes et les protéines |

Glanbia / Isopure | Lancement au Royaume-Uni de la protéine de lactosérum et du collagène | 2025 | Des produits à base d'isolat de protéines de lactosérum et de collagène, axés sur des ingrédients simples et de haute qualité, ont été lancés sur le marché britannique après leur succès aux États-Unis. |

Danone | Boisson protéinée Oikos | 2025 | Boisson protéinée de la marque de yaourt Oikos, mettant l'accent sur une composition saine et sans allergènes. |

Source : Vitaco Health, Glanbia, Oikos

Défis

- Transparence des prix et prix de référence internationaux : les gouvernements utilisent les prix de référence internationaux (PRI) pour les produits pharmaceutiques afin d’exercer une pression indirecte sur les prix des produits paramédicaux, tels que les compléments alimentaires. Bien que non directement réglementés, les prix de référence des médicaments permettent aux organismes payeurs et aux consommateurs de se faire une idée des coûts. L’OMS soutient les PRI afin de maîtriser les dépenses de santé. Dans certains marchés, ce contexte peut rendre difficile la fixation de prix rentables pour les compléments alimentaires haut de gamme, car ces derniers sont comparés à des produits similaires moins chers. Cette comparaison peut limiter la disponibilité des produits spécialisés et constituer un obstacle pour les patients qui en ont besoin.

- Intégrité de la chaîne d'approvisionnement et risques de falsification : la base de données de la FDA sur les compléments alimentaires contaminés recense les produits contenant des ingrédients pharmaceutiques non déclarés. Ce problème persistant, documenté dans un avertissement de la FDA, mine la confiance et renforce le contrôle réglementaire des jeunes entreprises sur le marché. Par ailleurs, les fabricants investissent massivement dans des tests rigoureux effectués par des tiers et des audits de la chaîne d'approvisionnement, notamment la certification NSF International, afin de garantir la pureté des produits. Ces coûts augmentent les barrières à l'entrée et le prix final des produits, ce qui complique la concurrence pour les entreprises légitimes et l'accès des patients à des options sûres et abordables.

Taille et prévisions du marché des compléments protéiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

7,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des compléments protéiques :

Analyse du segment source

Les protéines animales dominent le segment et devraient représenter 58,6 % du marché d'ici 2035. Leur qualité protéique supérieure et leur adoption rapide sont des facteurs clés de la croissance du marché et sont essentielles à la synthèse des protéines musculaires. À cet égard, une étude de la NLM publiée en septembre 2024 a démontré que le foie de bœuf est riche en protéines, renforçant ainsi la position dominante des sources animales sur le marché. Selon cette étude, la teneur en protéines du foie de bœuf est de 19,57 ± 0,16 %. Cette haute valeur biologique justifie son efficacité en nutrition sportive et dans les interventions diététiques cliniques. Par ailleurs, les innovations croissantes dans le domaine des isolats et hydrolysats de protéines de lactosérum améliorent leur fonctionnalité et leur absorption. Enfin, la fluidité de la chaîne d'approvisionnement et les comportements des consommateurs consolident la position des protéines animales sur le marché face aux alternatives végétales.

Analyse du segment d'application

La poudre domine le segment et devrait conserver une part de marché significative durant la période prévisionnelle. Ce segment est porté par divers facteurs tels que son rapport qualité-prix avantageux, sa forte concentration en protéines par portion et sa polyvalence. Les consommateurs personnalisent leurs portions, que ce soit sous forme de poudre, d'aliment ou de boisson, ce qui constitue un atout majeur par rapport aux produits préformulés. Les données de l'OMS soulignent l'importance de formats nutritionnels flexibles pour la gestion des besoins diététiques. Cette polyvalence, associée à des coûts de fabrication et de transport inférieurs à ceux des produits prêts à consommer, lui assure une position dominante, notamment auprès des culturistes et des habitués des salles de sport.

Analyse des segments de formulaires

La nutrition sportive continue de dominer le secteur et s'appuie sur plusieurs modes de vie. Une part importante de la population, notamment urbaine, se tourne vers le fitness et la musculation, alimentant ainsi la demande du marché. Ce secteur est également renforcé par l'adoption généralisée de pratiques alimentaires adaptées aux sportifs par les consommateurs, et non plus seulement par les athlètes professionnels. Une étude du NIH, publiée en avril 2024, indique que 66 % des étudiants américains consomment des compléments alimentaires sous une forme ou une autre. Par ailleurs, les stratégies marketing ciblent spécifiquement les consommateurs soucieux de leur bien-être, en mettant l'accent sur le maintien de la masse musculaire et la récupération après l'effort. La large distribution de ces produits dans les magasins spécialisés en santé garantit un accès constant aux consommateurs. Enfin, l'innovation continue, notamment le développement de formules à absorption rapide et la diversification des saveurs, maintient le dynamisme du secteur et sa capacité à s'adapter à l'évolution des préférences des consommateurs, le plaçant ainsi à l'avant-garde du marché des compléments protéinés.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Source |

|

Formulaire |

|

Canal de distribution |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des compléments protéiques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché, soit 42,4 %, d'ici 2035. Ce leadership s'explique par une sensibilisation accrue des consommateurs à la santé, ainsi que par la large distribution, tant au détail qu'en ligne. La demande croissante de transparence des approvisionnements et d'étiquettes claires, conjuguée à l'essor des produits à base de plantes et enrichis en collagène, et à la nutrition personnalisée basée sur l'analyse ADN, y contribue également. Afin d'inciter les producteurs laitiers à développer des produits riches en protéines, Arla Foods Ingredients a lancé une nouvelle campagne promotionnelle en septembre 2024. Intitulée « Go High in Protein », cette campagne met en avant la gamme Nutrilac d'Arla Foods Ingredients, une gamme ProteinBoost de protéines de lactosérum microparticulaires brevetées, riches en acides aminés essentiels. Le marché est très concurrentiel, l'innovation se concentrant sur les emballages durables et les produits ciblant des groupes démographiques spécifiques, comme les protéines destinées aux seniors pour lutter contre la perte musculaire liée à l'âge.

Le marché américain se caractérise par une forte tendance à privilégier les produits issus de sources transparentes et les formulations scientifiquement avancées. L'intégration des compléments protéiques dans la nutrition médicale des personnes âgées, afin de lutter contre la sarcopénie, constitue une tendance majeure. L'Institut national de la santé (NIH) reconnaît le rôle des protéines dans la perte musculaire liée à l'âge. Une étude de la NLM, publiée en décembre 2021, indique que le marché des compléments protéiques représentait 2 069,3 millions de dollars américains en 2021. Cette étude précise également qu'une dose de 20 à 25 g/jour de protéines de lactosérum procure les bienfaits escomptés, tandis que des quantités supérieures à 40 g/jour peuvent entraîner des effets indésirables. Au-delà des culturistes, les innovations en matière d'emballages durables et de produits aux composants rigoureusement étudiés s'étendent au marché du bien-être et de la santé en général.

Le marché canadien connaît une croissance soutenue, influencée par une réglementation stricte et un intérêt croissant pour la prévention en matière de santé. La tendance la plus marquante est la demande croissante des consommateurs pour les produits certifiés portant le numéro de produit naturel de Santé Canada, gage d'efficacité, d'innocuité et de qualité. Selon une étude de la NLM publiée en mai 2025, près de 51,9 % des filles et jeunes femmes et 82,5 % des garçons et jeunes hommes ont déclaré consommer des protéines de lactosérum en poudre ou en boisson. L'étude révèle également que les suppléments pour la musculation sont très utilisés par les hommes, en raison de l'idéal de beauté masculin véhiculé par la culture et le milieu social. La croissance du marché est également alimentée par la pratique sportive croissante et par une population multiculturelle à la recherche de produits adaptés à des besoins nutritionnels et des objectifs de santé spécifiques, le tout dans un cadre réglementaire rigoureux.

Perspectives du marché APAC

La région Asie-Pacifique est le segment du marché des compléments protéinés qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 11,2 % entre 2026 et 2035. Ce marché est porté par l'urbanisation et une prise de conscience croissante des enjeux de santé et de forme physique. Le mode de vie occidental et l'essor de la culture du fitness sont les principaux moteurs de cette croissance durable. L'adoption massive des plateformes de commerce électronique, principal canal de découverte et d'achat de compléments alimentaires, caractérise également ce marché. Cette adoption du numérique est particulièrement marquée chez les jeunes, fortement influencés par les influenceurs fitness sur les réseaux sociaux.

L'Inde connaît une croissance exponentielle, portée par sa population jeune, de plus en plus soucieuse de sa santé, et par l'essor rapide du commerce de détail organisé et du e-commerce. Selon un rapport de l'IBEF publié en octobre 2025, le marché des compléments protéinés en Inde a atteint 7 461 crores de roupies en 2024. Cette croissance est particulièrement marquée dans les métropoles et les villes à fort potentiel comme Indore, Lucknow et Surat, où les compléments protéinés en poudre conditionnés gagnent en popularité. Cette autonomie économique se traduit directement par une augmentation des dépenses en santé et nutrition, contribuant ainsi à l'expansion du marché. La sensibilisation croissante aux différents types de compléments alimentaires via les réseaux sociaux incite les influenceurs bien-être et les applications de santé à adapter leurs stratégies marketing, ce qui stimule la demande de ces compléments protéinés pour une alimentation régulière.

Le marché japonais des compléments protéiques est fortement influencé par le vieillissement de sa population, la demande se concentrant sur les produits destinés à améliorer la santé et à lutter contre la sarcopénie chez les personnes âgées. Les aliments et boissons fonctionnels enrichis en collagène et en protéines de soja sont très en vogue dans la nutrition sportive, même si les protéines de lactosérum restent largement utilisées. L'accent mis par le ministère de la Santé, du Travail et des Affaires sociales sur l'espérance de vie en bonne santé souligne l'importance du vieillissement de la population. En septembre 2023, un rapport du Forum économique mondial indiquait qu'un tiers de la population avait 65 ans. Cette réalité démographique engendre une demande croissante et soutenue de compléments protéiques, considérés comme un outil essentiel pour la prévention et le maintien de la mobilité des seniors.

Aperçu du marché européen

Le marché européen est mature et en croissance constante, porté par des cadres réglementaires solides et un intérêt croissant des consommateurs pour la santé et le bien-être. Le vieillissement de la population, la recherche de produits pour lutter contre la sarcopénie, l'essor de l'alimentation végétale et la forte pratique d'activités sportives et de remise en forme sont les principaux moteurs de cette croissance. Le marché est très concurrentiel, l'innovation étant axée sur des formulations naturelles, la nutrition personnalisée et les produits dont les allégations de santé sont vérifiées et approuvées par l'Autorité européenne de sécurité des aliments (EFSA). Les pouvoirs publics investissent dans les compléments alimentaires et créent un environnement favorable.

L'Allemagne est reconnue comme un acteur majeur du marché des compléments protéiques en Europe. Une population nombreuse et soucieuse de sa santé, ainsi qu'une forte confiance dans les produits conformes au Code alimentaire allemand, sont les principaux moteurs de la croissance soutenue de ce marché. Les données de Destatis de décembre 2022 indiquent que près de 4 millions d'Allemands sont âgés de 67 ans et plus, ce qui oriente le marché vers les protéines végétales pour lutter contre la perte musculaire liée à l'âge. Par ailleurs, le gouvernement a alloué 38 millions d'euros à la promotion des protéines alternatives, selon les données de Proveg International de novembre 2023. Cet investissement stimule l'innovation et le développement de produits dans le secteur des protéines végétales, témoignant d'une demande croissante.

Le marché britannique est dynamisé par la hausse des abonnements aux salles de sport et une culture du fitness omniprésente, amplifiée par les réseaux sociaux. Il se caractérise par une forte innovation en matière de saveurs et de formats pratiques, comme les boissons protéinées prêtes à consommer. Les dépenses de consommation liées aux loisirs et à la culture, incluant les abonnements aux salles de sport et les produits nutritionnels associés, sont en constante augmentation, selon l'Office national des statistiques du Royaume-Uni. La démocratisation des compléments protéinés, initialement destinés aux athlètes, auprès du grand public soucieux de son bien-être est une tendance majeure, alimentée par une présence efficace des marques auprès des consommateurs et un marketing digital sophistiqué. Parallèlement, l'intérêt croissant des consommateurs pour les compléments beauté à base de collagène et les ingrédients issus de sources durables contribue à maintenir le dynamisme et la diversité du marché.

Acteurs clés du marché des compléments protéiques :

- Glanbia plc (Irlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Le groupe The Hut (THG) (Royaume-Uni)

- Laboratoires Abbott (États-Unis)

- AMCO Proteins (États-Unis)

- NOW Foods (États-Unis)

- Iovate Health Sciences International (Canada)

- BellRing Brands (Premier Protein) (États-Unis)

- Post Holdings (PowerBar, Dymatize) (États-Unis)

- Danone SA (Nutricia) (France)

- Nestlé SA (Optifast) (Suisse)

- MuscleTech (Iovate) (Canada)

- Groupe Kerry (Irlande)

- Ingrédients Arla Foods (Danemark)

- GlaxoSmithKline (GSK) (Horlicks) (Royaume-Uni)

- Meiji Co., Ltd. (Japon)

- MHN Foods Inc. (Corée du Sud)

- HealthKart (Inde)

- Myprotein (The Hut Group) (Royaume-Uni)

- Force vitale (Australie)

- BRANDS Monde (Malaisie)

- Glanbia plc est le leader incontesté du marché des compléments protéinés, maîtrisant l'ensemble de la chaîne de valeur, de la fabrication des ingrédients à la commercialisation sous des marques telles qu'Optimum Nutrition. L'entreprise s'appuie sur une analyse approfondie du marché et une connaissance pointue des consommateurs pour stimuler l'innovation dans le domaine des protéines de lactosérum et des alternatives végétales. Le bénéfice total de Glanbia plc en 2024 s'élève à 164,7 millions de dollars américains.

- Le groupe Hut s'appuie sur sa vaste plateforme de commerce électronique et de gestion de marques pour se concentrer sur la vente directe aux consommateurs de compléments protéinés. L'entreprise utilise une approche axée sur les données pour analyser en temps réel les ventes et le comportement des consommateurs, et ainsi optimiser le développement, la tarification et le marketing de ses produits. Ce modèle lui permet de s'adapter rapidement aux tendances du fitness et de personnaliser l'expérience client, favorisant ainsi une forte fidélité à la marque à l'échelle mondiale et une pénétration importante du marché.

- Abbott Laboratories met à profit son expertise clinique en nutrition médicale pour la fabrication de compléments protéiques. Avec des marques comme Ensure et Glucerna, Abbott s'appuie sur les données d'essais cliniques pour développer des produits nutritionnels spécialisés qui répondent aux besoins spécifiques de la santé musculaire et du métabolisme. Le chiffre d'affaires mondial de l'entreprise, incluant ses compléments protéiques, a atteint 42 milliards de dollars américains.

- AMCO Proteins est un acteur majeur du marché des compléments protéiques et se spécialise dans la fabrication de composants protéiques de haute pureté pour le secteur des ingrédients B2B. L'entreprise utilise des données analytiques rigoureuses pour garantir la constance et la solubilité de ses produits, ainsi qu'un support technique de qualité pour ses clients. AMCO permet aux fabricants d'innover et de différencier leurs produits, ce qui en fait un acteur incontournable et discret du marché.

- Now Foods est un acteur majeur du marché des compléments protéinés, grâce à la qualité, la transparence et l'accessibilité de ses produits. L'entreprise prévoit de mener des tests internes rigoureux sur les données et les tendances de la demande des consommateurs afin de proposer une large gamme de produits, notamment de l'isolat de lactosérum, des protéines de pois et de la poudre de blanc d'œuf.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des compléments protéiques est très concurrentiel et se caractérise par la présence de fournisseurs d'ingrédients tels que Glanbia et de marques de produits finis. Les entreprises procèdent à des acquisitions stratégiques pour accroître leurs parts de marché et diversifier leurs gammes de produits. Elles misent sur les produits d'origine végétale et les produits « clean label » pour répondre à la demande croissante des consommateurs en matière de transparence et de durabilité. Par exemple, Nestlé Health Science a finalisé l'acquisition de Vital Proteins en février 2022. L'objectif principal de cette acquisition est d'étendre la marque à l'international, d'accroître ses investissements en R&D et de développer de nouveaux produits. Par ailleurs, les entreprises investissent massivement dans la nutrition personnalisée et utilisent des stratégies de marketing digital pour fidéliser leur clientèle. La concurrence s'intensifie, les marques établies étant confrontées à la pression d'entreprises agiles nées du e-commerce et de marques de distributeur.

Paysage concurrentiel du marché des compléments protéiques :

Développements récents

- En mars 2025, GNC a lancé GNC Pro Performance, composé à 100 % de Whey et de Nitro Surge, un complément protéique révolutionnaire conçu pour améliorer les performances et favoriser la santé cardiovasculaire.

- En février 2025, Vivici a lancé Vivitein, une protéine de lactosérum d'origine naturelle issue de la fermentation. Riche en acides aminés et sans lactose, cholestérol, hormones ni antibiotiques, cette fermentation révolutionne le marché des protéines laitières durables et de qualité supérieure.

- En octobre 2024, REBBL lance des boissons protéinées innovantes de 26 g à base de protéines d'orge recyclées, ouvrant la voie à des boissons prêtes à consommer durables. Elles sont disponibles en trois saveurs classiques : chocolat, vanille et cookies & crème.

- Report ID: 8236

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.