Marktausblick für die Behandlung der spinalen Muskelatrophie:

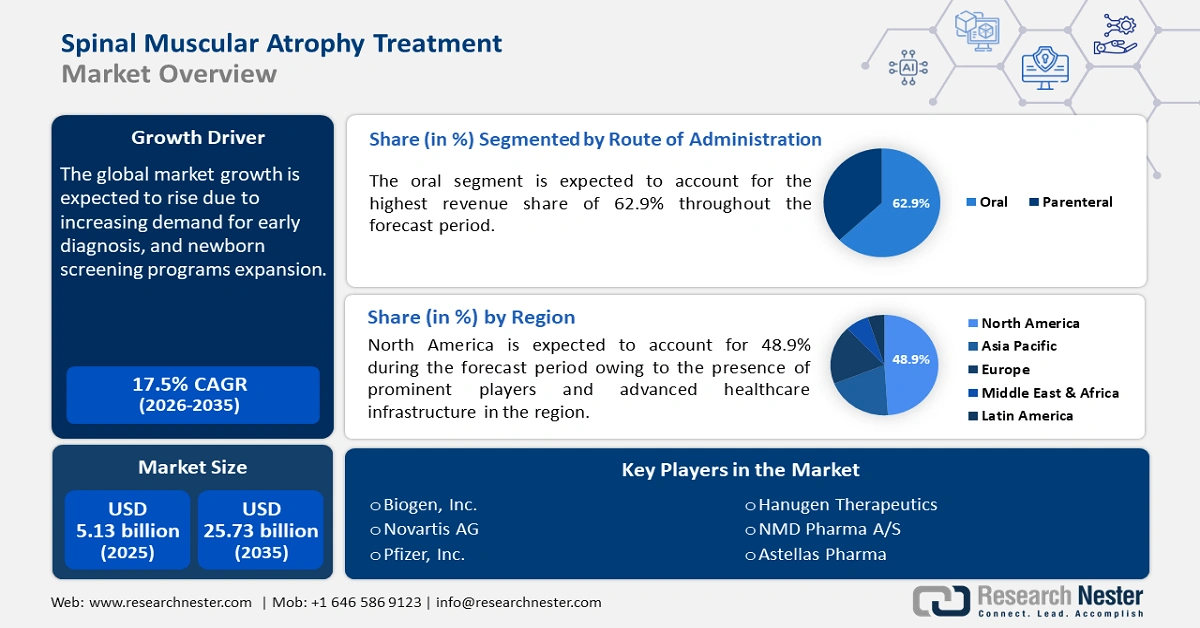

Der Markt für die Behandlung spinaler Muskelatrophie hatte im Jahr 2025 ein Volumen von 5,13 Milliarden US-Dollar und dürfte bis 2035 die Marke von 25,73 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 17,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Behandlung spinaler Muskelatrophie auf 5,94 Milliarden US-Dollar geschätzt.

Laut der National Library of Medicine wird die Inzidenz von SMA im Oktober 2023 auf 1 von 6.000–10.000 geschätzt, mit einer Trägerfrequenz von 1/40–1/60. Obwohl die spinale Muskelatrophie als seltene Erkrankung gilt, wird erwartet, dass die steigende Inzidenz der Fälle, insbesondere bei Neugeborenen, den Markt für Behandlungen der spinalen Muskelatrophie im Prognosezeitraum ankurbeln wird.

Die zunehmende Verbreitung dieser genetischen Erkrankung hat zu einem steigenden Bewusstsein und Bedarf an Frühdiagnosen geführt. Fortschritte in der Gentherapie und steigende Investitionen in Forschung und Entwicklung, insbesondere in RNA-basierte Therapien, haben die Nachfrage nach neuartigen, wirksamen Behandlungen angekurbelt. Regierungen und Gesundheitsorganisationen spielen ebenfalls eine entscheidende Rolle, indem sie Anreize schaffen und die Zulassung von Medikamenten für seltene Krankheiten beschleunigen. Ansätze der personalisierten Medizin zielen darauf ab, die Behandlungsergebnisse der Patienten durch die Anpassung der Behandlung an spezifische genetische Profile zu verbessern. Kooperationen zwischen Biotech-Unternehmen und akademischen Einrichtungen beschleunigen die Arzneimittelforschung zusätzlich, während Patientenorganisationen das Bewusstsein schärfen und die Nachfrage nach innovativen Therapien im Bereich der Behandlung der spinalen Muskelatrophie steigern.

Schlüssel Behandlung der spinalen Muskelatrophie Markteinblicke Zusammenfassung:

Regionale Highlights:

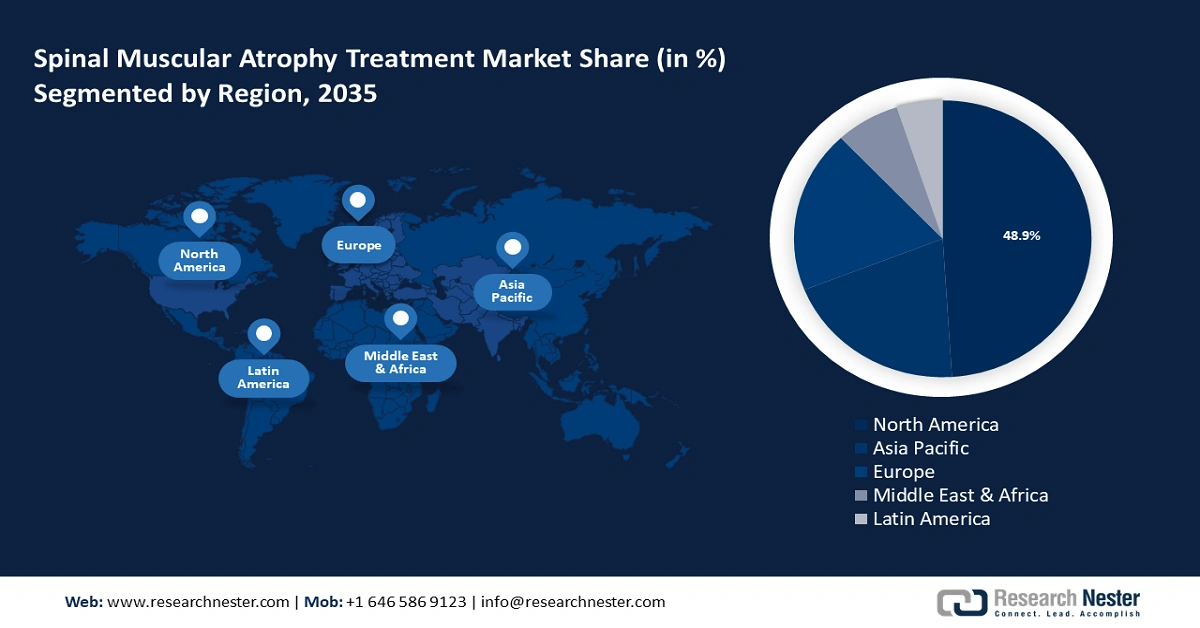

- Der nordamerikanische Markt für die Behandlung von spinaler Muskelatrophie wird bis 2035 einen Marktanteil von über 48,90 % erreichen. Dies ist auf die Präsenz führender Biotechnologieunternehmen an der Spitze der Entwicklung neuartiger Therapien, eine robuste Gesundheitsinfrastruktur und starke staatliche Unterstützung in Nordamerika zurückzuführen.

- Der nordamerikanische Markt für die Behandlung von spinaler Muskelatrophie wird bis 2035 einen Marktanteil von 48,90 % erreichen. Dies ist auf die Präsenz führender Biotechnologieunternehmen an der Spitze der Entwicklung neuartiger Therapien, eine robuste Gesundheitsinfrastruktur und starke staatliche Unterstützung in Nordamerika zurückzuführen.

Segmenteinblicke:

- Das orale Segment im Markt für die Behandlung der spinalen Muskelatrophie wird voraussichtlich bis 2035 einen Marktanteil von 62,9 % erreichen, was auf die bequeme Anwendung zu Hause und die geringere Anzahl an Arztbesuchen zurückzuführen ist.

- Das medikamentöse Segment im Markt für die Behandlung der spinalen Muskelatrophie wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil erreichen, was auf die weit verbreitete Verwendung RNA-basierter Medikamente und neuerer, zugänglicher Behandlungsmöglichkeiten zurückzuführen ist.

Wichtige Wachstumstrends:

- Verstärkte staatliche Unterstützung für die Behandlung seltener Krankheiten

- Steigende SMA-Diagnoserate bei Säuglingen und Kindern

Große Herausforderungen:

- Die geringe Erfolgsquote in klinischen Studien

- Strenge behördliche Zulassungen für neue Therapien

Wichtige Akteure:PTC Therapeutics, Voyager Therapeutics, Inc., Astellas Pharma Inc., Novartis AG, Pfizer, Inc., F. Hoffmann-La Roche Ltd., CYTOKINETICS, INC., Ionis Pharmaceuticals, Inc., Regeneron Pharmaceuticals, Inc.

Global Behandlung der spinalen Muskelatrophie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,13 Milliarden USD

- Marktgröße 2026: 5,94 Milliarden USD

- Prognostizierte Marktgröße: 25,73 Milliarden USD bis 2035

- Wachstumsprognosen: 17,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (48,9 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, Japan, Deutschland, Großbritannien, Frankreich

- Schwellenländer: USA, Deutschland, Japan, Großbritannien, Frankreich

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für die Behandlung spinaler Muskelatrophie:

Wachstumstreiber

- Verstärkte staatliche Unterstützung für die Behandlung seltener Krankheiten: In den USA leiden über 30 Millionen Menschen an über 7.000 seltenen Krankheiten. Die staatliche Unterstützung für die Behandlung seltener Krankheiten, darunter auch SMA, ist ein wichtiger Motor für den Markt für Behandlungen der spinalen Muskelatrophie. Regierungen in vielen Ländern bieten Anreize wie Zuschüsse, Steuergutschriften und Forschungs- und Entwicklungsgelder, um die Entwicklung von Therapien für seltene Krankheiten zu fördern. So stellte beispielsweise die Rare Disease Research Initiative der Canadian Institutes of Health Research Forschern der medizinischen Fakultät der UBC im April 2024 20 Millionen US-Dollar an Bundesmitteln für die Gründung von RareKids-CAN (Pediatric Rare Disease Clinical Trials and Treatment Network) zur Verfügung.

- Steigende SMA-Diagnoseraten bei Säuglingen und Kindern: Aufgrund der Einführung von Neugeborenen-Screening-Programmen und des technologischen Fortschritts ist dies ein entscheidender Markttreiber für die Behandlung von spinaler Muskelatrophie. Viele Länder haben begonnen, SMA in ihr routinemäßiges Neugeborenen-Screening aufzunehmen, um eine frühere Erkennung und Intervention zu ermöglichen. Das australische Ministerium für Gesundheit und Altenpflege veröffentlichte im Oktober 2023 einen Artikel zu SMA-Therapien. Darin heißt es, dass die Regierung von Albanien Familien über das Pharmaceutical Benefits Scheme (PBS) erweiterten Zugang zu einer lebensverändernden Gentherapie für SMA bietet.

Herausforderungen

Die niedrige Erfolgsquote bei klinischen Studien: Die Entwicklung neuer Therapien für SMA umfasst oft komplette biologische Prozesse, insbesondere bei gen- und RNA-basierten Therapien, bei denen es schwierig sein kann, eine gleichbleibende Wirksamkeit zu erzielen. Viele vielversprechende Behandlungen scheitern in späten Studienphasen aufgrund unerwarteter Sicherheitsprobleme oder unzureichenden therapeutischen Nutzens. Dies führt zu erheblichen finanziellen Verlusten und Verzögerungen bei der Markteinführung neuer Behandlungen. Dies schreckt nicht nur kleinere Unternehmen ab, sondern erhöht auch die Gesamtkosten und den Zeitaufwand für die Arzneimittelentwicklung.

- Strenge behördliche Zulassung für neue Therapien: Dies stellt eine erhebliche Hürde auf dem SMA-Behandlungsmarkt dar. Regulierungsbehörden wie die FDA und die EMA legen strenge Standards fest, um die Sicherheit und Wirksamkeit neuer Behandlungen, insbesondere bei neuartigen Therapien, zu gewährleisten. Der komplexe Zulassungsprozess erfordert umfangreiche klinische Daten, Langzeitstudien und eine Überwachung nach der Markteinführung. Diese regulatorischen Hürden können auch den Markteintritt innovativer Behandlungen behindern, insbesondere in Ländern mit weniger flexiblen Zulassungsrahmen.

Marktgröße und Prognose zur Behandlung der spinalen Muskelatrophie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

17,5 % |

|

Marktgröße im Basisjahr (2025) |

5,13 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

25,73 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung spinaler Muskelatrophie:

Segmentanalyse der Behandlungsart

Das Medikamentensegment wird voraussichtlich einen beträchtlichen Anteil am Markt für die Behandlung der spinalen Muskelatrophie einnehmen. Der Markt wird durch die weit verbreitete Verwendung RNA-basierter Medikamente wie Spinraza von Biogen vorangetrieben. Darüber hinaus bieten neuere Medikamente wie Evrysdi den Patienten bequemere und zugänglichere Behandlungsmöglichkeiten, was das Medikamentensegment weiter stärkt. Diese Medikamente werden bevorzugt, da sie im Vergleich zu einmaligen, teuren Gentherapien dauerhafte Behandlungsmöglichkeiten bieten. Darüber hinaus verbessert die Verfügbarkeit sowohl oraler als auch injizierbarer Formulierungen den Zugang zur Behandlung und ermöglicht so die wirksame Behandlung unterschiedlicher Präferenzen und Bedürfnisse. Der kontinuierliche Bedarf an Dosierungen sorgt für eine stetige Nachfrage und macht Medikamente zu einem wichtigen umsatzgenerierenden Segment im Markt.

Segmentanalyse der Verabreichungswege

Das orale Segment wird voraussichtlich bis 2035 den Marktanteil der Behandlung von spinaler Muskelatrophie mit über 62,9 % dominieren. Die orale Behandlung von SMA zu Hause erfordert keine Arztbesuche und reduziert so die Belastung für Patienten und ihre Angehörigen. Dies ist besonders praktisch für Langzeitbehandlungen, da Krankenhausaufenthalte störend sein können. Dies treibt das Marktwachstum deutlich voran. Darüber hinaus machen orale Therapien medizinische Ressourcen, einschließlich pflegerischer Unterstützung für Injektionen oder Infusionszentren, überflüssig. Die dadurch erzielten Kosteneinsparungen machen orale Behandlungen für Kostenträger und Leistungserbringer attraktiver, was ihre Akzeptanz beschleunigt und das Marktwachstum fördert.

Unsere eingehende Marktanalyse umfasst die folgenden Segmente:

Behandlungstyp |

|

Typ |

|

Verabreichungsweg |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für die Behandlung der spinalen Muskelatrophie:

Markteinblicke Nordamerika

Führende Biotechnologieunternehmen, die bei der Entwicklung neuartiger Therapien führend sind, eine robuste Gesundheitsinfrastruktur und starke staatliche Unterstützung sind die treibenden Faktoren für den nordamerikanischen Markt zur Behandlung der spinalen Muskelatrophie. Die Region verzeichnete erhebliche Fortschritte bei der Zulassung von Medikamenten und der Verfügbarkeit von Behandlungen. Fortschrittliche Diagnosemöglichkeiten und etablierte Screening-Programme fördern das Wachstum des SMA-Marktes in der Region zusätzlich. Die regionalen Erstattungsprogramme und Versicherungsoptionen tragen zudem zu einem verbesserten Patientenzugang in der gesamten Region bei.

Der US -Markt für die Behandlung von spinaler Muskelatrophie ist der weltweit größte und profitiert von der Präsenz wichtiger Marktteilnehmer wie Biogen und Novartis. Der unterstützende regulatorische Rahmen der FDA, einschließlich der Einstufung als Orphan-Drug und beschleunigter Zulassungen, hat die Entwicklung und Vermarktung von SMA-Therapien beschleunigt. So erhielt Biohaven Ltd. im Februar 2023 von der US-amerikanischen FDA den Fast-Track-Status für Taldefgrobep alfa, ein neuartiges Anti-Myostatin-Adnectin, das zur Behandlung von SMA entwickelt wurde.

Der kanadische Markt für die Behandlung spinaler Muskelatrophie wird durch staatliche Gesundheitspolitiken unterstützt, die den Zugang zu teuren Behandlungen über öffentliche Gesundheitsprogramme ermöglichen. Fortschritte bei Gentests und personalisierter Medizin treiben das Marktwachstum in Kanada voran. Kooperationen zwischen Forschungseinrichtungen und globalen Biotech-Unternehmen beschleunigen zudem klinische Studien und die Entwicklung innovativer Therapien im Land.

Einblicke in den APAC-Markt

Der Markt für Behandlungen der spinalen Muskelatrophie in der Region Asien-Pazifik verzeichnet ein stetiges Wachstum, das durch das zunehmende Bewusstsein für SMA und die Verbesserung der Gesundheitsinfrastruktur in Ländern wie Indien, Japan, Australien und China vorangetrieben wird. Regierungsinitiativen in der Region unterstützen die Entwicklung und Vermarktung von SMA-Therapien. Aufgrund der hohen Bevölkerungszahl der Region und des zunehmenden Fokus auf die Behandlung seltener Krankheiten wird für den asiatisch-pazifischen Markt zudem ein deutliches Wachstum erwartet.

Der indische Markt für die Behandlung spinaler Muskelatrophie befindet sich noch in der frühen Entwicklungsphase. Das Bewusstsein für die Krankheit nimmt zu, und es gibt zunehmende Bemühungen, die Aufmerksamkeit auf sie zu lenken. Die hohen Kosten der SMA-Behandlung stellen jedoch ein Hindernis für den indischen Markt dar. Die lokale Regierung und Gesundheitsorganisationen bemühen sich, das Bewusstsein zu schärfen, erschwingliche Behandlungsmöglichkeiten einzuführen und die Diagnosemöglichkeiten zu erweitern. Die hohe Bevölkerungszahl des Landes bietet Potenzial für zukünftiges Marktwachstum, da sich die Gesundheitsinfrastruktur verbessert.

Der australische Markt ist deutlich weiter entwickelt und verfügt über etablierte Neugeborenen-Screening-Programme, die eine frühzeitige Diagnose und Intervention ermöglichen. Nach Angaben des australischen Gesundheitsministeriums trägt jeder 35. Australier unwissentlich das Gen für spinale Muskelatrophie in sich, und jedes 10.000. im Land geborene Baby ist von der Krankheit betroffen. Die Regierung unterstützt aktiv die Behandlung seltener Krankheiten und bietet Erstattungssysteme wie das PBS an. Daher wird für das Land mit einem Wachstum gerechnet.

Marktteilnehmer für die Behandlung spinaler Muskelatrophie:

- Amerikanische Vereinigung für Physiotherapie

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Astellas Pharma

- Beijing Jinlan Gene Technology Co., Ltd.

- Biogen Inc.

- Bostons Kinderkrankenhaus

- Kinderkrankenhaus der Königstöchter

- F. Hoffmann-La Roche Ltd.

- Hanugen Therapeutics

- Landesweites Kinderkrankenhaus

- NMD Pharma A/S

- Novartis AG

- Pfizer, Inc.

- Scholar Rock, Inc.

Unternehmen im Markt für die Behandlung spinaler Muskelatrophie konzentrieren sich auf wirksamere Langzeitlösungen. Viele investieren in personalisierte Medikamente, die auf spezifische genetische Mutationen abzielen, während andere den Patientenzugang durch Preisstrategien, Kostenerstattungspartnerschaften und Früherkennungsprogramme verbessern. Im Oktober 2024 präsentierte Roche auf der 29. World Muscle Society-Tagung positive Zweijahresdaten aus der laufenden RAINBOWFISH-Studie zur Wirksamkeit und Sicherheit von Risdiplam bei Kindern mit SMA. Die Erlangung behördlicher Zulassungen und die Erschließung neuer Märkte sind ebenfalls wichtige Strategien der führenden Akteure.

Neueste Entwicklungen

- Im Januar 2024 gab Voyager Therapeutics, Inc. eine strategische Zusammenarbeit und eine Kapsid-Lizenzvereinbarung mit Novartis Pharma AG bekannt, um potenzielle Gentherapien für spinale Muskelatrophie voranzutreiben.

- Im März 2021 ging PTC Therapeutics, Inc. eine Partnerschaft mit der Spinal Muscular Atrophy (SMA) Foundation ein, um die wissenschaftliche Forschung zu SMA und anderen neuromuskulären Erkrankungen weiter voranzutreiben und neue Behandlungsmethoden zu entwickeln.

- Report ID: 2724

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.