Marktausblick für Multisystematrophie:

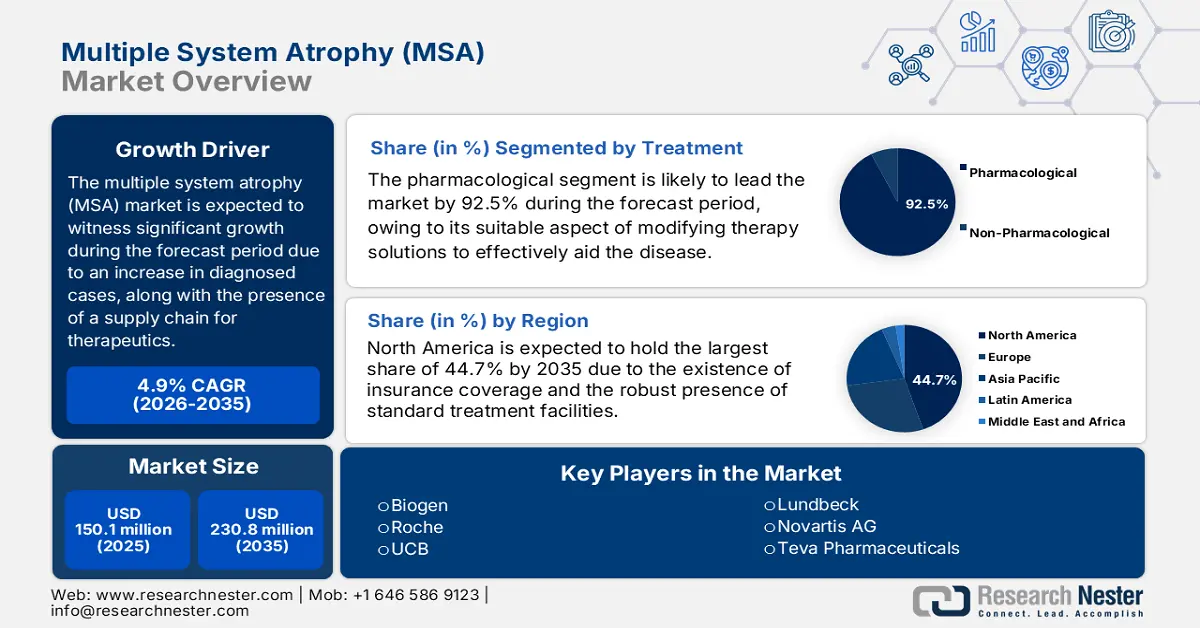

Der Markt für Multisystematrophie hatte im Jahr 2025 ein Volumen von 150,1 Millionen US-Dollar und wird voraussichtlich bis Ende 2035 auf 230,8 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Multisystematrophie auf 157,4 Millionen US-Dollar geschätzt.

Der Anstieg der internationalen Patientenzahlen ist der wichtigste Wachstumstreiber für den Markt. Laut einem im Dezember 2023 von der NLM veröffentlichten Artikel lag die rohe Prävalenz von MSA bei 7,2 pro 100.000 Einwohner, wobei in den USA ein Anstieg von 12,4 auf 41.122 Fälle zu verzeichnen war. Bei Personen mit mehr als zwei MSA-Diagnosen betrug die altersbezogene Inzidenz 5,7 und die rohe Inzidenz 3,1 pro 100.000 Einwohner. Die kumulative Prävalenz von MSA bei Patienten über 30 Jahren liegt bei 9,8 pro 100.000 Einwohner, was die weltweite Marktnachfrage deutlich ankurbelt.

Darüber hinaus stellt die unzureichende Anzahl von Wirkstoffherstellern (API) in der Lieferkette für MSA-basierte Therapeutika, insbesondere in Nordamerika, einen weiteren Faktor für den internationalen Markt für Multisystematrophie dar. Laut einem NLM-Artikel vom April 2025 konzentriert sich die Wirkstoffherstellung für den europäischen Markt beispielsweise auf Asien und deckt dort 56 % des Bedarfs ab. Es folgen Westeuropa (24 %), Nordamerika (12 %) und andere Länder (8 %). Zudem dominieren Generika wie Fludrocortison und Levodopa die Behandlungspraxis.

Markt für Multisystematrophie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Qualitätsoptimierung und kosteneffektive Interventionen: Strategien zur Verbesserung der Versorgungsqualität reduzieren effektiv die wirtschaftliche Belastung durch MSA und steigern gleichzeitig die Behandlungsergebnisse. Dies ist ein geeigneter Motor für das globale Wachstum des Marktes für Multisystematrophie. Laut einem im März 2024 von der NLM veröffentlichten Artikel liegt die Prävalenz von MSA zwischen 1,9 in der Gironde, 4,4 in London und 3,4 in Island pro 100.000 Einwohner. Um der Ausbreitung entgegenzuwirken, können neurobildgebende Verfahren und radiotracerbasierte funktionelle Bildgebungstechnologien die MSA-Diagnostik unterstützen und somit die globale Marktentwicklung fördern.

- Zunehmende Krankheitsfälle und alternde Bevölkerung: Der internationale Patientenmarkt wird maßgeblich durch fortschrittliche Diagnostik und die demografische Entwicklung beeinflusst. Laut einem NLM-Artikel vom August 2024 zählen Harnfunktionsstörungen (96,7 %) zu den häufigsten Symptomen der Erkrankung, gefolgt von Gangataxie (43,3 %) und orthostatischen Beschwerden (33,3 %). Um diese Symptome zu lindern, haben KI-basierte Diagnosetools, wie beispielsweise der Lundbeck-Algorithmus, die Fehldiagnoseraten deutlich gesenkt und tragen somit zum Marktwachstum bei.

- Resilienz und API-Beschaffung in der Lieferkette: Administrative und geopolitische Herausforderungen verändern die Lieferketten auf dem internationalen Markt grundlegend. Die FDA hat zudem einen Anstieg der API-Bedarfsanforderungen für MSA aus Europa und Nordamerika festgestellt, was zu erhöhten Herstellungs- und Produktionskosten führt. Gleichzeitig wirken Unternehmen positiv auf die Lieferanten ein: So liefert beispielsweise ein CDMO in Südkorea weltweit Neurologie-APIs, während Teva in Israel die kontinuierliche Fertigung nutzt, um Lieferzeiten zu verkürzen.

Risikofaktoren für neurologische Erkrankungen, die den Markt ankurbeln (2023)

Regionen/Risiken | Verhaltensrisiken | Tabak | Rauchen | Alkoholkonsum | Metabolische Risiken | Hoher Nüchternblutzucker | Hoher Body-Mass-Index |

Australasien | 0,3 | -1.1 | -1,4 | -1.0 | 1.6 | 1.4 | 1.9 |

Karibik | 0,2 | -0,5 | -0,5 | -0,5 | 1.0 | 0,8 | 1.4 |

Mitteleuropa | -0,4 | -0,5 | -0,5 | -0,2 | -0,8 | 1.0 | 0,8 |

Asien-Pazifik | -0,4 | -0,1 | -0,1 | -1,3 | 1.1 | 1 | 1.2 |

Nordamerika | -0,1 | -1,3 | -1,3 | 0,1 | 1.2 | 2.3 | 0,8 |

Nordafrika und Naher Osten | -0,4 | -0,4 | -0,4 | -0,6 | 1.4 | 1.8 | 1.3 |

Quelle: NLM

Herausforderungen

- Fragmentierte Verwaltungspolitik: Die fehlende globale Harmonisierung der Regulierungen hat zu kostspieligen Verzögerungen für Arzneimittelhersteller im Markt für Multisystematrophie geführt. Beispielsweise haben erweiterte Anforderungen die Reformen der Produktion verschärft, wobei die jüngsten Richtlinien gemäß Anhang I in Europa, insbesondere für sterile Injektionspräparate ab 2023, hohe Compliance-Kosten verursacht haben. Entwicklungsländer haben diese Komplexität jedoch noch verstärkt, indem die CDSCO in Indien eine Chargenprüfung für Importe im Inland verlangt und damit einen erheblichen Engpass geschaffen hat. Um dieses Risiko zu bekämpfen und die internationale Marktpräsenz zu erhöhen, ist es jedoch notwendig, dies zu verhindern.

- Begrenzte Kostendeckung im öffentlichen Gesundheitswesen: Aufgrund knapper Budgets rationierten öffentliche Kostenträger proaktiv MSA-spezifische Therapien, was den Markt für Multisystematrophie behinderte. Zudem deckte Medicaid in den USA die geschätzten Kosten für FDA-zugelassene MSA-Therapien weitgehend ab und konzentrierte sich daher im Vergleich zu den neuesten Biologika vorwiegend auf kostengünstige und priorisierte Generika, darunter Levodopa. Neurocrine Biosciences begegnete diesem Problem jedoch mit der Einführung ergebnisorientierter Rabatte, indem Zahlungen an die nachweisbare Verbesserung der Symptome gekoppelt wurden, sowie mit einer Ausweitung der Kostendeckung auf die Hälfte der Medicaid-Pläne.

Marktgröße und Prognose für die Multisystematrophie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,9 % |

|

Marktgröße im Basisjahr (2025) |

150,1 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

230,8 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Multisystematrophie:

Analyse des Behandlungssegments

Es wird erwartet, dass das pharmakologische Segment im Markt für Multisystematrophie (MSA) bis Ende 2035 mit 92,5 % den größten Anteil ausmachen wird. Dieses Wachstum ist maßgeblich auf das Fehlen zugelassener krankheitsmodifizierender Therapien für MSA zurückzuführen. Derzeit stützt sich die Standardbehandlung auf Medikamente außerhalb der zugelassenen Indikationen, um die kritischen und fortgeschrittenen Symptome der Erkrankung wirksam zu behandeln. Dazu gehören beispielsweise Midodrin gegen orthostatische Hypotonie, Levodopa gegen Parkinsonismus sowie verschiedene Medikamente gegen Beschwerden wie Rigor, Schlafstörungen und Harninkontinenz. Die hohen Kosten dieser seltenen Therapien und der ungedeckte Bedarf haben die Bedeutung dieses Segments im gesamten MSA-Markt weiter gestärkt.

Segmentanalyse der Wirkstoffklassen

Dem Segment der krankheitsmodifizierenden Therapien wird im Prognosezeitraum voraussichtlich der zweitgrößte Marktanteil zugeschrieben. Die Entwicklung dieses Segments wird maßgeblich durch die erfolgreiche Behandlung der zugrunde liegenden Krankheitsprozesse vorangetrieben, wodurch deren Fortschreiten deutlich gestoppt wird – im Gegensatz zur reinen Symptombehandlung. Laut einem von der NLM im September 2025 veröffentlichten Artikel ist die Inzidenz von Multipler Sklerose um 15,4 % gestiegen, was einem Anstieg von 210,5 auf 243,1 Fälle pro 100.000 Einwohner entspricht. Dies bietet ideale Voraussetzungen für das Wachstum dieses Segments und ermöglicht eine effektive Behandlung der Krankheit.

Typensegmentanalyse

Es wird erwartet, dass das Segment der zerebellären Multisystematrophie (MSA-C) bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil im Bereich der Multisystematrophie einnehmen wird. Das Wachstum dieses Segments ist maßgeblich auf die Atrophie zurückzuführen, die durch die Erkrankung verursacht wird und zu einem erheblichen Verlust der motorischen Kontrolle führt, was wiederum gravierende Probleme mit Bewegung, Koordination und Gleichgewicht zur Folge hat. Laut einem Artikel der National Library of Medicine (NLM) vom Januar 2023 beträgt das Verhältnis von Männern zu Frauen bei MSA 1,3:1. Dies ist auf die Seltenheit der Erkrankung und die jährliche Inzidenz von 0,1 bis 3,0 pro 100.000 Einwohner zurückzuführen, abhängig von geografischer Lage und Alter. Darüber hinaus zeigen sich bei Patienten mit dieser Erkrankung im MRT (1,5-fache Vergrößerung) häufig Atrophien des unteren Hirnstamms, des Kleinhirns und der mittleren Kleinhirnstiele.

Unsere detaillierte Analyse des Marktes für Multisystematrophie umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Behandlung |

|

Wirkstoffklasse |

|

Typ |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Diagnose |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Multisystematrophie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

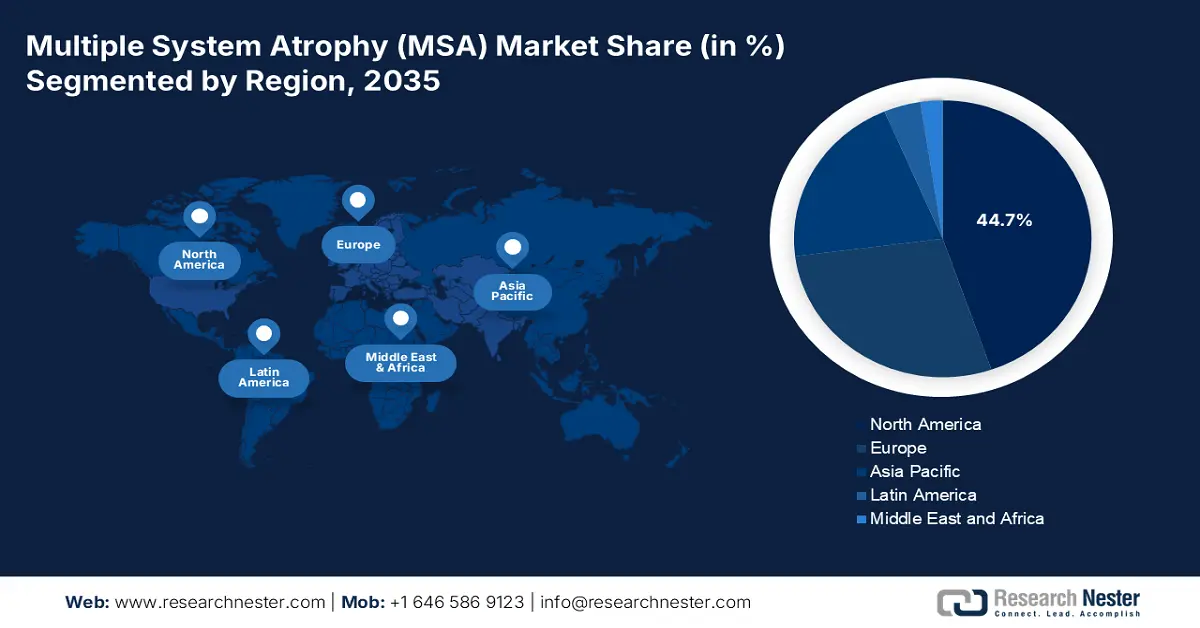

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 44,7 % die dominierende Region im Markt für Multisystematrophie (MSA) sein. Die USA generieren den Großteil des Umsatzes in der Region, was auf die hochentwickelte Versorgungsinfrastruktur und die umfassende Medicaid- und Medicare-Abdeckung zurückzuführen ist. Kanada trägt ebenfalls zum Marktwachstum bei, unterstützt durch die Gesundheitsfinanzierung der Provinzen. Laut einem im Mai 2024 von der NLM veröffentlichten Artikel wurde in den USA eine klinische Studie mit 4.830 Teilnehmern durchgeführt, von denen 38,7 % angaben, eine telemedizinische Behandlung in Anspruch genommen zu haben. Dies trägt ebenfalls zur steigenden Marktnachfrage in der Region bei.

Der US-amerikanische Markt für medizinische Versorgungszentren (MSA) wächst signifikant, angetrieben durch innovative neurologische Versorgungszentren und steigende Ausgaben für Medicare und Medicaid. Laut einem NIH-Bericht vom Juni 2025 wurden in der gesamten Region fast 48 Milliarden US-Dollar in die medizinische Forschung investiert. Darüber hinaus wurden fast 82 % der NIH-Fördermittel über 50.000 wettbewerbsorientierte Stipendien für externe Forschungsprojekte vergeben, und 11 % des Budgets fließen direkt in Gesundheits- und Medizinprojekte, die von fast 6.000 Wissenschaftlern durchgeführt werden und somit zur Marktentwicklung im Land beitragen.

Der Markt für Multisystematrophie (MSA) in Kanada verzeichnet ebenfalls ein starkes Wachstum, das durch die Bundespolitik im Bereich chronischer Krankheiten sowie durch Investitionen der Provinzen in das Gesundheitswesen begünstigt wird. Wie ein Artikel der kanadischen Regierung vom Mai 2024 berichtet, wurden 200 Milliarden US-Dollar für über zehn Jahre bereitgestellt, um das öffentliche Gesundheitswesen erfolgreich auszubauen. Dies umfasst auch die Gesetzgebung im Haushaltsumsetzungsgesetz 2024, die eine Erhöhung der Zahlungen des Canada Health Transfer um 5 % bis Ende 2028 garantiert. Darüber hinaus haben die regionalen Territorien und Provinzen weitere 52,1 Milliarden US-Dollar von der Bundesregierung erhalten, was sich ebenfalls positiv auf das Wachstum des MSA-Marktes auswirkt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum gilt im Prognosezeitraum als die am schnellsten wachsende Region im Markt für Multisystematrophie (MSA). Das Marktwachstum wird maßgeblich durch optimierte Diagnostik und die zunehmende Alterung der Bevölkerung angetrieben. Japan führt mit dem größten Marktanteil in der Region, gefolgt von China, was auf die steigenden jährlichen Ausgaben für seltene Erkrankungen zurückzuführen ist. Indien liegt dicht dahinter, da die Generikaherstellung die Kosten tendenziell senkt. Südkorea hat Investitionen in KI-Diagnostik initiiert, während Malaysia die Tele-Neurologie ausgebaut hat und somit gute Voraussetzungen für das Marktwachstum in der Region bietet.

Der Markt für Multisystematrophie in China gewinnt im Prognosezeitraum zunehmend an Bedeutung, was maßgeblich auf die steigende Zahl diagnostizierter Patienten sowie die Fortschritte im Gesundheitswesen und bei den medizinischen Reformen zurückzuführen ist. Laut einem NLM-Artikel vom Juli 2025 hat sich die Anzahl innovativer Arzneimittelanträge von 688 auf 2.298 im Jahr 2023 erhöht, was einem jährlichen Wachstum von 35,1 % entspricht. Auch die Anzahl der Anträge auf Zulassung neuer Prüfpräparate (Investigational New Drugs, IND) stieg im selben Zeitraum von 627 auf 1.918, was einem Wachstum von 32,2 % entspricht. Die NMPA genehmigte 2.461 IND-Anträge und 1.918 innovative Arzneimittel und bereitete diese damit für die Markteinführung vor.

Der Markt für Multisystematrophie in Indien verzeichnet ebenfalls ein Wachstum, das maßgeblich durch die steigende Zahl von Patienten und die Dominanz von Generika angetrieben wird. Auch die staatlichen Ausgaben tragen wesentlich zum Marktwachstum bei. So stiegen beispielsweise laut dem PIB-Bericht vom Januar 2025 die staatlichen Gesundheitsausgaben bis Ende 2022 von 29,0 % auf 48,0 %. Dies führte dazu, dass das Ayushman Yojana-Programm die Selbstbeteiligungskosten senkte und Einsparungen von über 1,2 Billionen Rupien (ca. 14,4 Milliarden US-Dollar) ermöglichte, was die Marktentwicklung weiter förderte.

Innovative Arzneimittelentwicklung und Bevölkerungsverteilung treiben den Markt im asiatisch-pazifischen Raum an.

China (Wachstum bei innovativen Arzneimitteln) | Indien (Bevölkerungsentwicklung) | |||

Jahre | Antragstellung und Genehmigung | Jahre | Altersbereich | Wachstum % |

2019 | 688 und 627 | 2020 | 0-14, 15-64, über 65 Jahre | 26,3, 67,0, 6,7 |

2020 | 1.016 und 943 | 2021 | 0-14, 15-64, über 65 Jahre | 25,9, 67,2, 6,8 |

2021 | 1.821 und 1.559 | 2022 | 0-14, 15-64, über 65 Jahre | 25,5, 67,5, 6,9 |

2022 | 1.733 und 1.615 | 2023 | 0-14, 15-64, über 65 Jahre | 25,2, 67,7, 7,0 |

2023 | 2.298 und 1.918 | 2024 | 0-14, 15-64, über 65 Jahre | 24,8, 68,0, 7,1 |

- | - | 2025 | 0-14, 15-64, über 65 Jahre | 24,5, 68,3, 7,2 |

Quellen: NLM; APAC Med

Einblicke in den europäischen Markt

Es wird erwartet, dass der europäische Markt bis zum Ende des Prognosezeitraums einen beträchtlichen Anteil ausmachen wird. Dies wird maßgeblich durch die zentralisierten Gesundheitssysteme und die zunehmende Alterung der Bevölkerung begünstigt. Deutschland ist mit dem größten Umsatzanteil führend in der Region. Dies ist auf die jährlichen Ausgaben für MSA-Therapien sowie die Präsenz spezialisierter neurologischer Zentren zurückzuführen. Großbritannien folgt mit Mitteln des Nationalen Gesundheitsdienstes (NHS) für die MSA-Versorgung. Auch Frankreich hat durch die Priorisierung der Früherkennung und Investitionen in sein Gesundheitsbudget einen Beitrag geleistet und trägt somit zur Marktentwicklung in der Region bei.

Der Markt für Medikamente gegen Multisystematrophie (MSA) in Deutschland dominiert die Region deutlich, angetrieben durch steigende jährliche Ausgaben für Behandlung und Diagnostik. Wie aus dem Datenbericht der ISPOR-Organisation vom November 2023 hervorgeht, wurde in der G-Bas-Liste für Kombinationspräparate ein zusätzlicher Rabatt von 20 % gewährt, der 10.000 € für Herstellungskosten und 15.000 € für Entwicklungskosten umfasst. Darüber hinaus sind Hersteller verpflichtet, bei einem Ausschuss von über 20 % für Patienten eine Entschädigung für den Ausschuss zu leisten. Dies trägt zur Stärkung des MSA-Marktes in Deutschland bei.

Der Markt für Behandlungen der Multisystematrophie (MSA) in Großbritannien gewinnt zunehmend an Bedeutung, was durch die großzügige Bereitstellung von Mitteln aus dem Neurologie-Budget des Nationalen Gesundheitsdienstes (NHS) begünstigt wird. Laut einem Artikel der britischen Regierung vom Juni 2025 kündigte der Schatzkanzler Investitionen in Höhe von 29 Milliarden Pfund an, um den NHS zu modernisieren. Darin enthalten sind auch Investitionen in Höhe von 10 Milliarden Pfund für die digitale und technologische Transformation. Zudem bestätigte der Schatzkanzler 11 Milliarden Pfund für Verteidigung, um die notwendige Sicherheit des NHS zu gewährleisten, was für die Stärkung des Marktes im Land unerlässlich ist.

Gesundheitsausgaben in Europa im Jahr 2022

Länder | % des BIP |

Österreich | 11.1 |

Belgien | 10.7 |

Frankreich | 11.8 |

Deutschland | 12.6 |

Italien | 9.0 |

Niederlande | 10.1 |

Spanien | 9,7 |

Polen | 6.4 |

Quelle: Weltbankorganisation

Wichtige Akteure auf dem Markt für Multisystematrophie:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der internationale Markt ist sowohl fragmentiert als auch vereint. Namhafte Akteure wie Biogen, die einen geschätzten Marktanteil abdecken, und Roche, die ebenfalls einen beträchtlichen Anteil einnehmen, sind hier präsent. Dies ist auf ihre Fokussierung auf Alpha-Synuclein-Inhibitoren und Diagnostika zurückzuführen. UCB und Lundbeck dominieren den Gesamtmarkt mit ihren Lösungen zur symptomatischen Behandlung, gefolgt von Teva und Sun Pharma, die kostengünstige Generika priorisieren. Regierungspartnerschaften, KI-basierte Kooperationen, die Expansion in Schwellenländer sowie biomarkerbasierte Forschung und Entwicklung sind weitere wichtige Markttreiber.

Hier ist eine Liste der wichtigsten Akteure auf dem MSA-Markt:

Firmenname (Land) | Branchenfokus | Marktanteil (2025) |

Biogen (USA) | Alpha-Synuclein-Inhibitoren (z. B. Cinpanemab in Phase III) | 18,8 % |

Roche (Schweiz) | Neurodegenerative Diagnostik (z. B. Elecsys MSA-Biomarker-Assays) | 13,4 % |

UCB (Belgien) | Immuntherapien gegen MSA-P | 9,7 % |

Lundbeck (Dänemark) | Symptomatische Behandlungen (z. B. Northera bei Dysautonomie) | 8,9 % |

Teva Pharmaceuticals (Israel) | Generische Levodopa/Carbidopa- und neuartige MSA-Formulierungen | 8,1 % |

Novartis (Schweiz) | Gentherapieforschung für MSA-C | xx% |

AbbVie (USA) | Therapien mit niedermolekularen Wirkstoffen bei autonomer Dysfunktion | xx% |

Merck KGaA (Deutschland) | Neuroprotektive Wirkstoffe (z. B. Cladribin-Repurposing-Studien) | xx% |

Sanofi (Frankreich) | Abteilung für seltene Erkrankungen mit Schwerpunkt auf MSA-Biomarkern | xx% |

AstraZeneca (UK) | Zusammenarbeit mit KI-Unternehmen bei der Entwicklung von MSA-Medikamenten | xx% |

Sun Pharma (Indien) | Kostengünstige Generika (z. B. Levodopa) für Schwellenländer | xx% |

CSL Limited (Australien) | Plasmabasierte Therapien für MSA-assoziierte Autoimmunität | xx% |

Samsung Bioepis (Südkorea) | Biosimilars für die unterstützende Therapie von MSA (z. B. IVIG-Alternativen) | xx% |

Hikma Pharmaceuticals (UK) | Injektionspräparate zur Behandlung akuter MSA-Symptome | xx% |

Pharmaniaga (Malaysia) | Von der Regierung beauftragter MSA-Arzneimittelvertrieb in ASEAN | xx% |

Quellen: Biogen, Roche, UCB, Lundbeck, Teva, Novartis, AbbVie, Merck, Sanofi, AstraZeneca, Sun Pharma, CSL, Samsung Bioepis, Hikma, Pharmaniaga

Nachfolgend sind die von jedem Unternehmen im MSA-Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 erklärte Teva Pharmaceuticals , dass die US-amerikanische Arzneimittelbehörde FDA dem Prüfpräparat Emrusolmin zur Behandlung von MSA umgehend den Fast-Track-Status erteilt habe.

- Im September 2025 gab AskBio Inc. den Abschluss der Patientenrekrutierung für REGENERATE MSA-101 bekannt, die klinische Phase-1-Studie mit AB-105, einer experimentellen Gentherapie, die erfolgreich zur Behandlung von MSA vom Parkinson-Typ entwickelt wurde.

- Im Februar 2025 erhielt Lundbecks Amlenetug, eine bemerkenswerte Behandlungsoption für MSA, den Fast-Track-Status der FDA und startete außerdem MASCOT, eine klinische Phase-III-Studie zur Gewährleistung von Wirksamkeit und Sicherheit.

- Report ID: 3440

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.