Marktausblick für Eisenbahnwaggons:

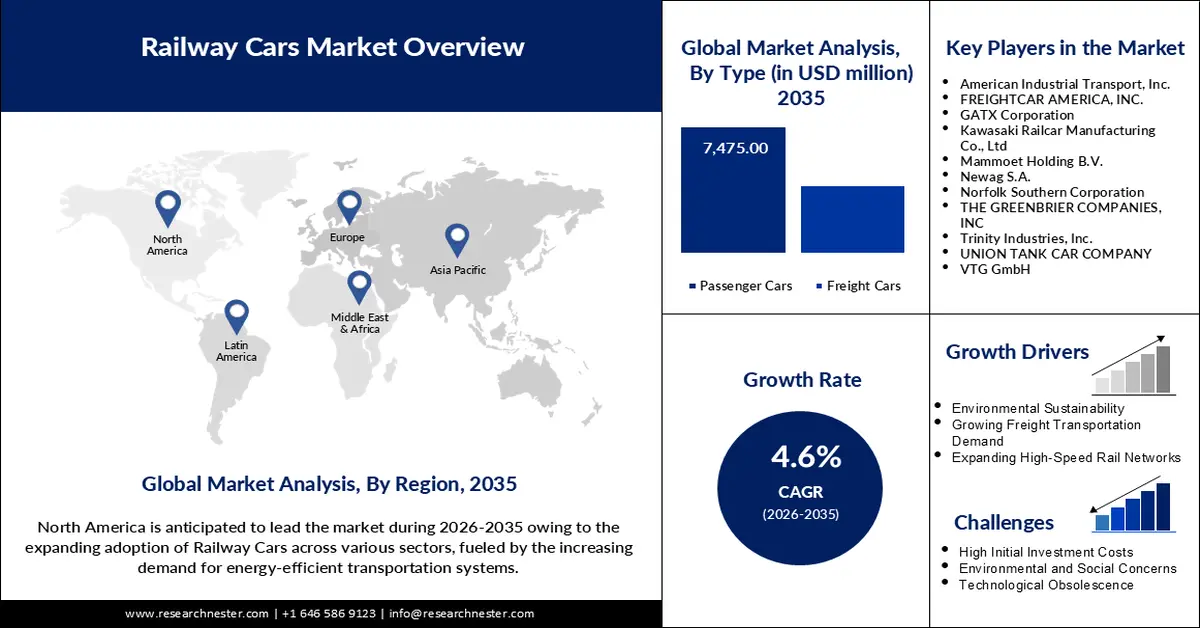

Der Markt für Eisenbahnwaggons hatte 2025 ein Volumen von 7 Milliarden US-Dollar und wird bis 2035 voraussichtlich 10,98 Milliarden US-Dollar übersteigen, was einem durchschnittlichen jährlichen Wachstum von über 4,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Eisenbahnwaggons auf 7,29 Milliarden US-Dollar geschätzt.

Der Markt für Schienenfahrzeuge dürfte aufgrund der steigenden Nachfrage nach effizienten und umweltfreundlichen Transportlösungen stetig wachsen. Regierungen weltweit setzen verstärkt auf den Schienenverkehr, um ihre Nachhaltigkeitsziele zu erreichen, und investieren daher massiv in Infrastruktur und Technologie. Im November 2024 präsentierte Alstom das Design seiner neuen Coradia Stream-Züge für den Schnellverkehr in Barcelona. Diese Züge, deren Einsatz für 2026 erwartet wird, unterstreichen das Bestreben der Branche, mithilfe fortschrittlicher Schienentechnologien eine bessere interstädtische Anbindung und ein ökologisches Gleichgewicht zu schaffen.

Die Bemühungen der Regierungen tragen auch zu mehr Sicherheit und Effizienz im Bahnbetrieb bei. Die FRA (Federal Railroad Administration) legte 2024 neue Standards fest, um die Sicherheit heutiger Güterwagen durch strenge, höhere Sicherheitsstandards zu gewährleisten. Die Europäische Kommission formulierte in ihrer Strategie für nachhaltige und intelligente Mobilität das Ziel, den Schienengüterverkehr bis 2050 zu verdoppeln, da die Bedeutung von Schienenfahrzeugen für die globale Dekarbonisierung immer deutlicher wird. Solche Maßnahmen dürften den Schienenfahrzeugherstellern im Prognosezeitraum neue Perspektiven eröffnen.

Schlüssel Eisenbahnwagen Markteinblicke Zusammenfassung:

Regionale Highlights:

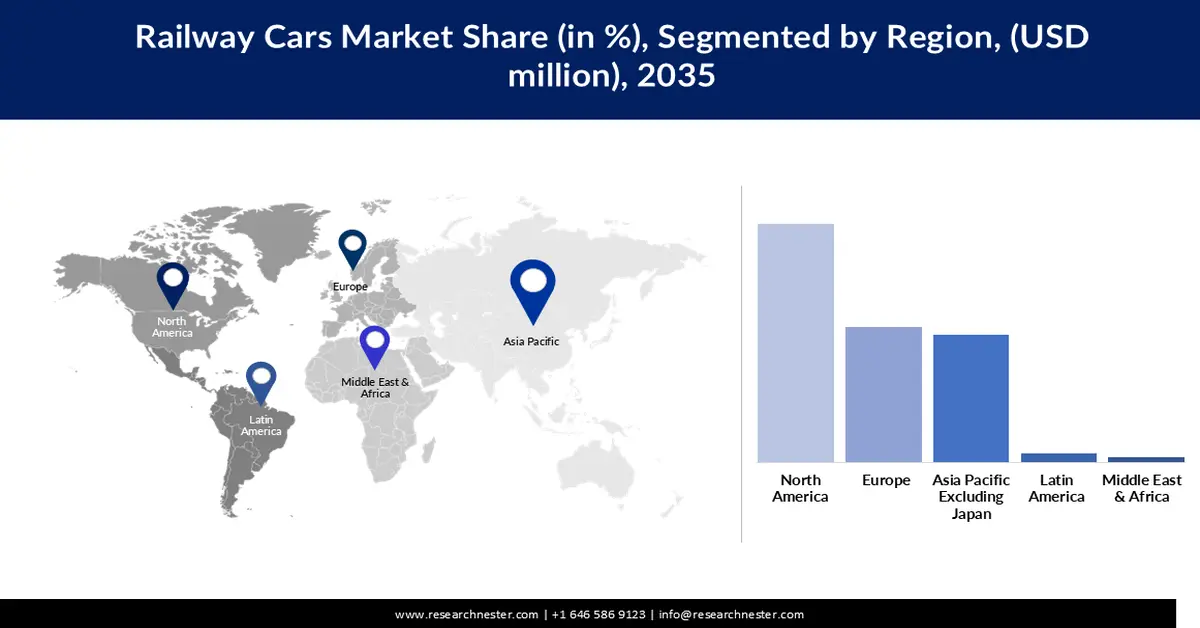

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von über 48 % am Schienenfahrzeugmarkt halten. Treiber dieser Entwicklung sind groß angelegte Infrastrukturprojekte und technologische Fortschritte, die die Effizienz steigern und den Schienenverkehr modernisieren.

- Für den asiatisch-pazifischen Raum wird ein jährliches Wachstum von 7,5 % prognostiziert, angetrieben durch die Urbanisierung, den steigenden Güterverkehrsbedarf und die Einführung fortschrittlicher Technologien zur Bahnüberwachung.

Segmenteinblicke:

- Das Segment der Personenkraftwagen dürfte einen Marktanteil von über 65 % am Schienenfahrzeugmarkt erreichen. Unterstützt wird dies durch den wachsenden Bedarf an urbaner Mobilität und steigende Investitionen in Pendler- und Flughafenverkehrssysteme, die die Präferenzen für nachhaltiges Reisen neu gestalten.

- Es wird erwartet, dass das Segment Intercity-Transport einen Anteil von über 35 % ausmachen wird, was auf die beschleunigte Entwicklung von Hochgeschwindigkeitsbahnprojekten zurückzuführen ist, die die Mobilität über lange Strecken durch kürzere Reisezeiten und eine verbesserte Netzwerkanbindung verändern.

Wichtigste Wachstumstrends:

- Nachhaltigkeits- und Dekarbonisierungsbemühungen

- Technologische Innovationen im Schienenverkehr

Größte Herausforderungen:

- Veraltete Infrastruktur

- Unterbrechungen der Lieferkette

Wichtige Akteure: The Greenbrier Companies, Trinity Industries, Inc., FREIGHTCAR AMERICA, INC., Newag SA, GATX Corporation, American Industrial Transport, Inc., UNION TANK CAR COMPANY (Ein Unternehmen von Berkshire Hathaway), VTG GmbH, Norfolk Southern Corp, Mammoet Holdings BV, Kawasaki Railcar Manufacturing Co., Ltd.

Global Eisenbahnwagen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7 Milliarden US-Dollar

- Marktgröße 2026: 7,29 Milliarden US-Dollar

- Prognostizierte Marktgröße: 10,98 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 4,6 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (48 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Frankreich

- Schwellenländer: Indien, Singapur, Thailand, Australien, Mexiko

Last updated on : 3 December, 2025

Markt für Eisenbahnwaggons – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachhaltigkeits- und Dekarbonisierungsbestrebungen: Die Eisenbahn gilt zunehmend als Schlüsselfaktor zur Reduzierung des CO₂-Fußabdrucks im Güter- und Personenverkehr. Die ambitionierten Ziele der Regierung zur Steigerung des Schienengüterverkehrs unterstreichen die strategische Neuausrichtung hin zur Eisenbahn als Mittel zur Erreichung der Umweltziele. Dies treibt die Nachfrage nach fortschrittlichen, energieeffizienten und mit moderner Technologie ausgestatteten Triebwagen an. So gewinnt beispielsweise die Einführung von Hybrid- und Elektrotriebwagen weltweit an Bedeutung und trägt damit weiter zu den Nachhaltigkeitszielen und Dekarbonisierungsbestrebungen bei.

- Technologische Innovationen im Schienenverkehr: Kontinuierliche Weiterentwicklungen der Bahntechnik, darunter autonomes Fahren und Magnetschwebebahnen, verändern die Dynamik des Schienenfahrzeugmarktes. JR East kündigte im September 2024 an, bis Mitte der 2030er-Jahre fahrerlose Hochgeschwindigkeitszüge einzusetzen – ein deutliches Beispiel dafür, wie Automatisierung Effizienz und Sicherheit im Betrieb verbessern kann. Darüber hinaus steigert der Einsatz von IoT-fähigen Systemen und vorausschauenden Wartungstechnologien die Leistung und Zuverlässigkeit von Schienenfahrzeugen und macht sie somit für Betreiber attraktiver.

- Investitionen der Regierungen in die Schieneninfrastruktur: Weltweit investieren Regierungen massiv in die Modernisierung veralteter Systeme und den Ausbau von Netzen. Im September 2023 stellte die Federal Railroad Administration (FRA) im Rahmen ihres CRISI-Programms 1,4 Milliarden US-Dollar für 70 Schieneninfrastrukturprojekte in den USA bereit und unterstrich damit die starke staatliche Unterstützung für das Wachstum des Eisenbahnsektors. Solche Initiativen sind entscheidend, um Kapazitätsengpässe zu bewältigen, den intermodalen Güterverkehr zu fördern und die weltweit steigende Nachfrage nach effizienten Personenverkehrssystemen zu decken.

Herausforderungen

- Veraltete Infrastruktur: Überholte Schienennetze und -infrastruktur stellen weiterhin erhebliche Hindernisse für die Einführung moderner Schienenfahrzeuge dar. Die Instandhaltungskosten steigen rasant, wie die Schwierigkeiten von Rail North America im Jahr 2023 bei der Instandhaltung alternder Anlagen verdeutlichen. Ohne umfassende Infrastrukturmodernisierungen bleibt die Gewährleistung von Zuverlässigkeit und Effizienz im Schienenverkehr eine Herausforderung und begrenzt das Wachstum moderner Schienenlösungen. Verzögerungen bei Modernisierungsprojekten verschärfen zudem Engpässe im Transportsektor und behindern den gesamtwirtschaftlichen Fortschritt.

- Lieferkettenunterbrechungen: Die Bahnindustrie sucht weiterhin nach Lösungen für die Lieferkettenunterbrechungen, die die Produktion und termingerechte Lieferung von Eisenbahnwaggons beeinträchtigen. Diese Unterbrechungen wurden in letzter Zeit durch globale Ereignisse, schwankende Materialkosten und Arbeitskräftemangel verschärft, was alles zu Verzögerungen im Projektzeitplan geführt hat. Daher ist die Lokalisierung von Lieferketten und die Stärkung der Resilienz der Fertigung immer wichtiger geworden, um Engpässe zu überwinden. Darüber hinaus macht die Abhängigkeit von wichtigen Rohstoffen wie Stahl und elektrischen Bauteilen diesen Sektor anfällig für Störungen im internationalen Handel.

Marktgröße und Prognose für Eisenbahnwaggons:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,6 % |

|

Marktgröße im Basisjahr (2025) |

7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,98 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Eisenbahnwaggons:

Typensegmentanalyse

Der Pkw-Sektor wird bis 2035 voraussichtlich über 65 % Marktanteil am Schienenfahrzeugmarkt erreichen. Grund dafür ist der steigende Bedarf an effizienten und effektiven Reisemöglichkeiten im urbanen Raum sowie die zunehmende Beliebtheit des Fernverkehrs. Im November 2024 präsentierte Alstom in Barcelona seine neuen Züge, die das Reiseerlebnis durch fortschrittliche Komfort- und Effizienzoptionen verbessern. Steigende Investitionen in Nahverkehrs- und Flughafentransportsysteme beflügeln das Wachstum des Segments zusätzlich, da Regierungen barrierefreien und nachhaltigen Reisemöglichkeiten Priorität einräumen. Dies spiegelt auch die Bemühungen zur Reduzierung von Verkehrsstaus und CO₂-Emissionen wider.

Anwendungssegmentanalyse

Bis 2035 wird der Fernverkehr voraussichtlich über 35 % Marktanteil bei Schienenfahrzeugen erreichen. Dies ist auf Investitionen in Hochgeschwindigkeitszüge zurückzuführen, die nachhaltige Mobilität fördern. Das japanische Chuo-Shinkansen-Magnetschwebebahnprojekt mit einer Höchstgeschwindigkeit von 500 km/h ist nur ein Beispiel für den zunehmenden Fokus auf fortschrittliche Schienenverkehrssysteme. Diese Projekte revolutionieren das Reisen über längere Strecken, indem sie die Fahrzeiten verkürzen, die Zuverlässigkeit erhöhen und eine umweltfreundlichere Alternative zu Flugzeug und Straße darstellen. Die zunehmende Vernetzung von Metropolen beschleunigt die Nachfrage nach leistungsstarken Fernverkehrszügen zusätzlich.

Unsere detaillierte Analyse des globalen Marktes für Eisenbahnwaggons umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Eisenbahnwaggons – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Eisenbahnwaggons wird bis 2035 voraussichtlich einen Umsatzanteil von über 48 % erreichen, angetrieben durch umfangreiche Infrastrukturinvestitionen und technologische Fortschritte. Die Texas Central Railway trieb ihr Hochgeschwindigkeitsbahnprojekt voran, um San Antonio und Austin im Mai 2024 mit einem 354 km/h schnellen Hochgeschwindigkeitszug zu verbinden. Diese Entwicklung unterstreicht den regionalen Fokus auf die Modernisierung der Schieneninfrastruktur, um die Effizienz zu steigern und die Reisezeiten zu verkürzen. Die zunehmende Akzeptanz von Zweiwegefahrzeugen belegt zudem das Bestreben, integrative Lösungen für die vielfältigen Transportbedürfnisse zu finden. Solche Innovationen machen Nordamerika zu einem globalen Drehkreuz in diesem Markt und ebnen den Weg für nachhaltige urbane Mobilität.

Die USA tragen dank starker staatlicher Förderung und privater Investitionen weiterhin maßgeblich zur nordamerikanischen Marktführerschaft im Bereich der Eisenbahnwaggons bei. Im Dezember 2023 erwarb American Industrial Transport, Inc., ein Tochterunternehmen von ITE Management LP, wichtige Waggonsparten von SMBC Rail Services LLC. Diese Akquisition unterstreicht den Fokus der Branche auf den Ausbau von Kapazitäten und die Verbesserung der betrieblichen Abläufe, um der steigenden Nachfrage gerecht zu werden. Es wird erwartet, dass die USA ihre Führungsrolle durch Innovation und Expansion im Personen- und Güterverkehr auf der Schiene weiter ausbauen werden.

Kanada modernisiert seine Schieneninfrastruktur mit Unterstützung staatlicher Initiativen und regionaler Kooperationen. Nach dem Zusammenschluss von CP Rail und Kansas City Southern im April 2023 konzentriert sich Canadian Pacific Kansas City (CPKC) auf grenzüberschreitende Güterverkehrsdienste. Der deutliche Anstieg der Transportkapazität für Schienengüterverkehr in Kanada treibt das stetige Wachstum des Waggonmarktes voran. Investitionen in umweltfreundliche Technologien und autonome Bahnlösungen unterstreichen zudem Kanadas Fokus auf Nachhaltigkeit und sichern langfristiges Wachstum in diesem Sektor.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Eisenbahnwaggons im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 um rund 7,5 % wachsen, angetrieben durch die Urbanisierung und den steigenden Güterverkehrsbedarf. Im Juni 2022 implementierte die indische Eisenbahn in Zusammenarbeit mit der ISRO das Control Office Application (COA)-System, das die GPS-basierte Echtzeitüberwachung von Personen- und Güterzügen ermöglicht. Dieser Technologiesprung unterstreicht den Fokus der Region auf Effizienz und Innovation. Die rasche Industrialisierung und staatliche Initiativen zum Ausbau von Hochgeschwindigkeitsnetzen verdeutlichen das Potenzial der Region für nachhaltiges Wachstum, insbesondere in Schwellenländern.

Der indische Markt für Eisenbahnwaggons verzeichnet ein starkes Wachstum, angetrieben durch staatliche Investitionen in die Modernisierung der Schienennetze und den Ausbau von Hochgeschwindigkeitsstrecken. Die Einführung der Vande Bharat Express-Züge unterstreicht Indiens Bestreben, den Personenverkehr mit energieeffizientem und leistungsstarkem Rollmaterial zu verbessern. Im Juni 2024 kündigte die indische Eisenbahn Pläne zur Anschaffung von 1.000 neuen Güterwagen an, um die Logistik zu optimieren und den wachsenden industriellen Bedarf des Landes zu decken. Diese Entwicklungen bekräftigen Indiens Bestreben, ein globales Zentrum für die Herstellung und Wartung von Eisenbahnwaggons zu werden.

China bleibt aufgrund seines umfassenden Hochgeschwindigkeitsnetzes und seiner Gütertransportkapazitäten eine dominierende Kraft auf dem Markt für Schienenfahrzeuge im asiatisch-pazifischen Raum (ohne Japan). Die chinesische Seidenstraßeninitiative (Belt and Road Initiative) baut die Schienenverbindungen weiter aus und treibt damit die Nachfrage nach modernen Schienenfahrzeugen an. Im Juli 2023 präsentierte China den weltweit ersten fahrerlosen Magnetschwebebahnzug mit einer Geschwindigkeit von bis zu 600 km/h und demonstrierte damit seine technologische Führungsrolle. Staatliche Subventionen für umweltfreundliche und energieeffiziente Bahnprojekte stärken Chinas Position als globaler Marktführer im Bereich der Schienenverkehrsinfrastruktur zusätzlich.

Akteure auf dem Markt für Eisenbahnwaggons:

- Die Greenbrier-Unternehmen

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Trinity Industries, Inc.

- FREIGHTCAR AMERICA, INC.

- Newag SA

- GATX Corporation

- American Industrial Transport, Inc.

- UNION TANK CAR COMPANY (Ein Unternehmen der Berkshire Hathaway Gruppe)

- VTG GmbH

- Norfolk Southern Corp

- Mammoet Holdings BV

- Kawasaki Railcar Manufacturing Co., Ltd

Der Markt für Eisenbahnwaggons ist hart umkämpft, da führende Unternehmen wie The Greenbrier Companies, Trinity Industries, Inc., FREIGHTCAR AMERICA, Inc. und VTG GmbH Innovation und Wachstum kontinuierlich vorantreiben. Diese Unternehmen erweitern ihre Leasingflotten, setzen auf nachhaltige Materialien und investieren in digitale Lösungen, um ihre Betriebsabläufe effizienter zu gestalten und die weltweite Nachfrage zu decken. Auch die zunehmende Kundenorientierung prägt die Wettbewerbsdynamik des Waggonmarktes nachhaltig.

Im Oktober 2024 schlossen VTG Rail UK und Alvance British Aluminium einen zehnjährigen Waggon-Leasingvertrag ab, der im Januar 2025 in Kraft trat. Im Rahmen dieser Vereinbarung wird VTG 20 JPA-Pulverkesselwagen an Alvance leasen und damit ihr Engagement für einen zuverlässigen und nachhaltigen Transport unterstreichen. Diese Zusammenarbeit verdeutlicht die Bedeutung öffentlich-privater Partnerschaften für die Deckung des Infrastrukturbedarfs und die Förderung des Branchenwachstums durch innovative Bahnlösungen. Die zunehmende Integration fortschrittlicher Materialien und intelligenter Technologien unterstreicht zudem die zukunftsorientierten Strategien des Sektors.

Hier sind einige führende Unternehmen auf dem Markt für Eisenbahnwaggons:

Neueste Entwicklungen

- Im November 2024 erhielt die Wabtec Corporation einen Zuschuss in Höhe von 48,4 Millionen US-Dollar, um die Entwicklung wasserstoffbetriebener Züge an ihrem Standort in Erie, Pennsylvania, voranzutreiben. Die Mittel stammen aus dem Programm „Consolidated Rail Infrastructure and Safety Improvements“ (CRISI) und sind Teil des „Infrastructure Investment and Jobs Act“, der das Engagement für nachhaltige Verkehrslösungen unterstreicht.

- Im Dezember 2023 gab American Industrial Transport , Inc. („AITX“), ein Tochterunternehmen der Investmentgesellschaft ITE Management LP, die Übernahme bestimmter Eisenbahnwaggon-Aktivitäten und -Anlagen von SMBC Rail Services LLC („SMBC RS“) bekannt. Dieser strategische Schritt erweitert das Portfolio von AITX im Bereich industrieller Transportanlagen und stärkt die Infrastrukturkompetenz des Unternehmens.

- Im Oktober 2023 unterzeichnete die GATX Corporation mit Trinity, einer Tochtergesellschaft von Trinity Industries, Inc., einen langfristigen Liefervertrag über 15.000 neu gefertigte Eisenbahnwaggons bis 2028. Der Vertrag beinhaltet eine Option für GATX, während der Vertragslaufzeit jährlich bis zu 500 weitere Waggons zu bestellen. Diese Vereinbarung sichert GATX eine kontinuierliche Versorgung mit hochwertigen, modernen Eisenbahnwaggons zu wettbewerbsfähigen Preisen in ganz Nordamerika.

- Report ID: 7457

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.