Marktausblick für Medikamente gegen polyzystische Nierenerkrankung:

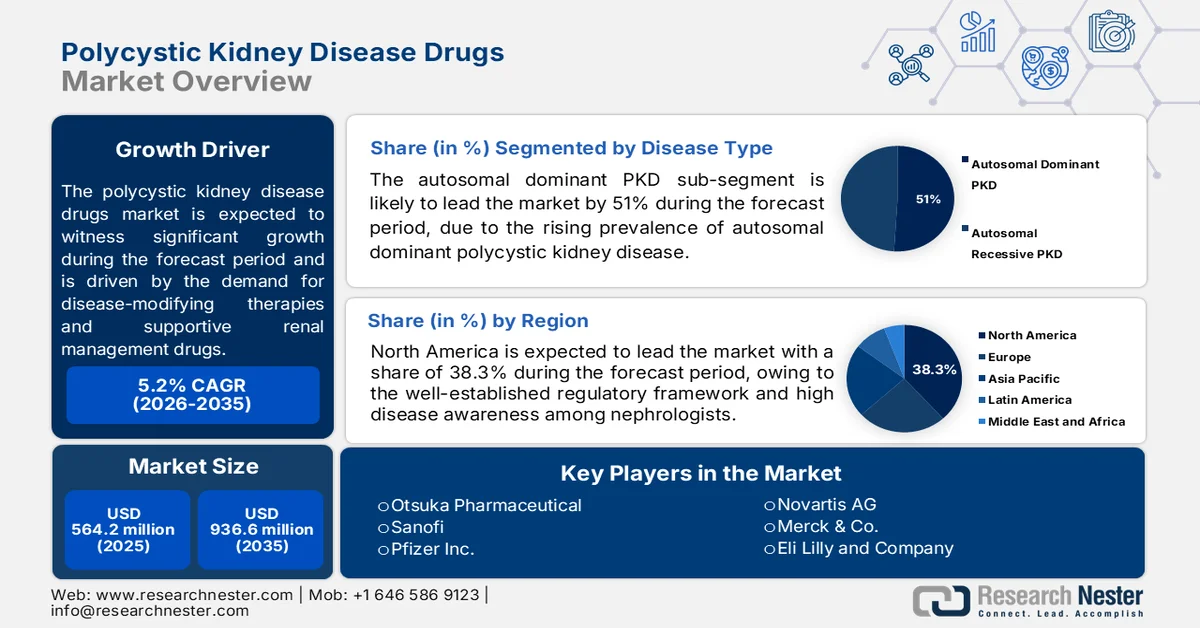

Der Markt für Medikamente gegen polyzystische Nierenerkrankung (PKD) hatte 2025 ein Volumen von 564,2 Millionen US-Dollar und wird bis 2035 voraussichtlich auf 936,6 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für PKD-Medikamente auf 593,5 Millionen US-Dollar geschätzt.

Die polyzystische Nierenerkrankung (PKD) stellt weiterhin eine erhebliche Langzeitbelastung für die Nierenversorgung dar und führt zu einem anhaltenden Bedarf an krankheitsmodifizierenden Therapien und Medikamenten zur unterstützenden Nierenfunktionsbehandlung. Laut Daten der National Library of Medicine (NLM) vom März 2024 betrifft die autosomal-dominante PKD weltweit schätzungsweise 1 von 20.000 bis 40.000 Personen und ist damit eine der häufigsten erblichen Nierenerkrankungen. Schätzungsweise sind weltweit mehr als 12,5 Millionen Menschen von PKD betroffen, davon leben fast 500.000 in den USA mit dieser Erkrankung. Die klinische Progression der PKD hin zu chronischer Nierenerkrankung und Nierenversagen ist ein Schlüsselfaktor für den Einsatz von Medikamenten, insbesondere in der Nephrologie. Staatlich geförderte Programme für seltene Erkrankungen und Forschungsgelder im Bereich der Nephrologie stärken zudem das wirtschaftliche Umfeld für die Entwicklung von PKD-Medikamenten, insbesondere in Nordamerika und Europa.

Jüngste, im Juli 2025 von Kidney Research UK geförderte Forschungsergebnisse haben die therapeutische Entwicklung bei polyzystischer Nierenerkrankung (PKD) durch die Identifizierung der ROCK2-Hemmung als potenziellen Behandlungsansatz gestärkt. In Labor- und Nierenorganoidstudien beobachteten die Forscher, dass Medikamente, die auf das ROCK2-Protein abzielen, vielversprechende Effekte bei der Reduzierung der zystenbedingten Krankheitsaktivität zeigten, die mit einer Ziliendysfunktion einhergeht – einem Hauptfaktor für das Fortschreiten der PKD. Die Studie konzentrierte sich auf die Umwidmung bereits in der Entwicklung befindlicher Medikamente, ein Ansatz, der die klinischen Entwicklungszeiten verkürzen und eine schnellere Zulassung ermöglichen kann. Forscher der Universitäten Leeds und Sheffield treiben weitere präklinische Untersuchungen voran, bevor sie klinische Studien beginnen. Die Ergebnisse unterstreichen die zunehmenden institutionellen Investitionen in gezielte Nierentherapien und spiegeln das wachsende Interesse der Pharmaindustrie an mechanismenbasierten Behandlungsstrategien für erbliche Nierenerkrankungen wie PKD wider.

Schlüssel Medikamente gegen polyzystische Nierenerkrankung Markteinblicke Zusammenfassung:

Regionale Highlights:

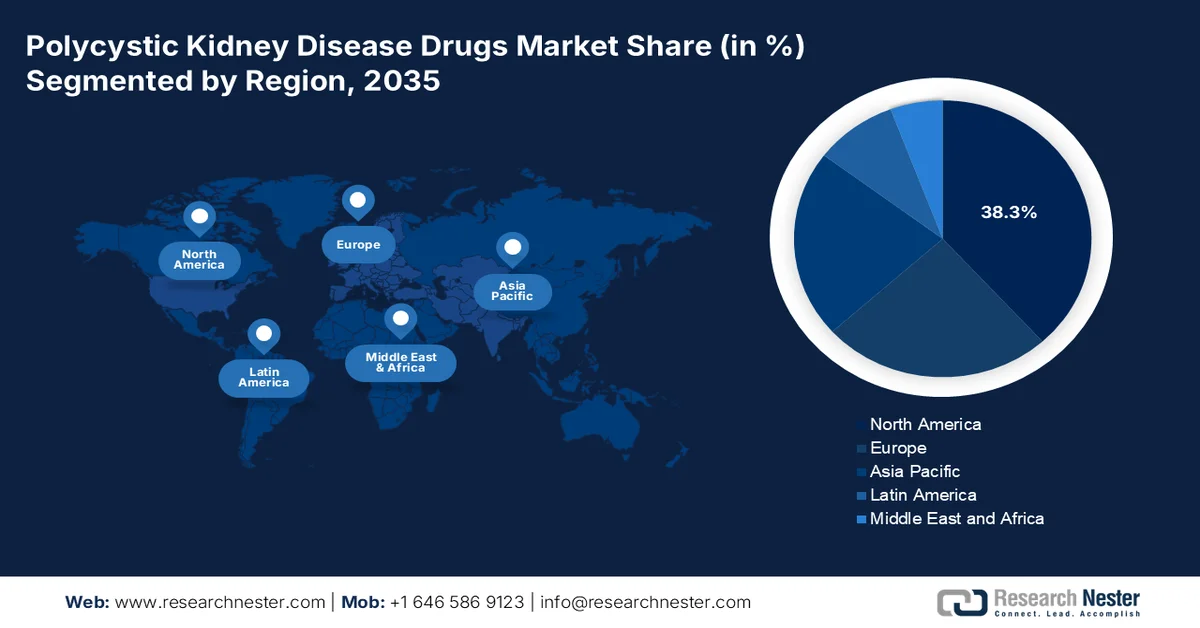

- Es wird erwartet, dass der nordamerikanische Markt für Medikamente gegen polyzystische Nierenerkrankungen bis 2035 einen Anteil von 38,3 % am regionalen Umsatz erreichen wird. Dies wird durch gut etablierte regulatorische Rahmenbedingungen, proaktive Richtlinien für Arzneimittel für seltene Leiden und ein hohes Krankheitsbewusstsein unter Nephrologen begünstigt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,1 % prognostiziert, das durch den Ausbau von Rahmenbedingungen für seltene Erkrankungen, verbesserte Erstattungswege und die sich entwickelnde Gesundheitsinfrastruktur in Schwellenländern stimuliert wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Subsegment der autosomal-dominanten PKD im Markt für Medikamente gegen polyzystische Nierenerkrankungen bis 2035 einen Marktanteil von über 51 % erreichen wird, angetrieben durch die hohe Prävalenz der autosomal-dominanten PKD und den zunehmenden Fokus der pharmazeutischen Forschung und Entwicklung auf krankheitsmodifizierende Therapien.

- Es wird erwartet, dass die orale Verabreichung bis 2035 die führende Verabreichungsform im Marktsegment bleiben wird, gestützt durch eine hohe Patientenadhärenz, die bequeme lebenslange Dosierung zu Hause und die zunehmende Entwicklung oraler Formulierungen für das Management der chronischen ADPKD.

Wichtigste Wachstumstrends:

- Zunehmende chronische Nierenerkrankung

- Steigende Ausgaben für Dialyse und Transplantationen

Größte Herausforderungen:

- Hohe Ausfallraten in klinischen Studien im Spätstadium

- Patientenresistenz und Nebenwirkungsprofil

Wichtige Akteure: Otsuka Pharmaceutical (Japan), Sanofi (Frankreich), Pfizer Inc. (USA), Novartis AG (Schweiz), Merck & Co. (USA), Eli Lilly and Company (USA), AstraZeneca (Großbritannien), Regulus Therapeutics (USA), Palladio Biosciences (USA), Reata Pharmaceuticals (USA), Kadmon Corporation (USA), ManRos Therapeutics (Frankreich), Galapagos NV (Belgien), Chinook Therapeutics (USA), Daewoong Pharmaceutical (Südkorea), Lupin Limited (Indien), Sun Pharmaceutical Industries (Indien), Calico Life Sciences LLC (USA), Vertex Pharmaceuticals Incorporated (USA), Rege Nephro Co., Ltd. (Japan).

Global Medikamente gegen polyzystische Nierenerkrankung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 564,2 Millionen USD

- Marktgröße 2026: 593,5 Millionen USD

- Prognostizierte Marktgröße: 936,6 Millionen US-Dollar bis 2035

- Wachstumsprognose: 5,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Japan, Deutschland, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Südkorea, Australien, Brasilien

Last updated on : 21 November, 2025

Markt für Medikamente gegen polyzystische Nierenerkrankung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende chronische Nierenerkrankung: Die steigende Prävalenz chronischer Nierenerkrankungen und Nierenversagen treibt die Nachfrage nach Medikamenten gegen polyzystische Nierenerkrankungen (PKD) erheblich an, da PKD eine der häufigsten erblichen Ursachen für Nierenfunktionsverlust ist. Laut Daten der National Kidney Foundation aus dem Jahr 2026 leiden schätzungsweise über 35,5 Millionen Erwachsene in den USA an CKD, wobei viele Fälle in frühen Stadien unentdeckt bleiben. PKD-Patienten benötigen häufig eine Dialyse oder eine Nierentransplantation, wodurch der Bedarf an krankheitsmodifizierenden Medikamenten, die das Fortschreiten der Nierenfunktion verlangsamen können, steigt. Diese steigenden Behandlungskosten veranlassen Gesundheitssysteme dazu, frühzeitiger Intervention und langfristigen nierenerhaltenden Therapien Priorität einzuräumen. Pharmaunternehmen investieren daher verstärkt in die Entwicklung von Medikamenten mit Schwerpunkt Nephrologie, die Krankenhausaufenthalte und Dialyseabhängigkeit reduzieren.

- Steigende Ausgaben für Dialyse und Transplantationen: Die zunehmende finanzielle Belastung durch die Behandlung chronischer Nierenerkrankungen (CKD) treibt die Nachfrage nach Therapien für polyzystische Nierenerkrankungen (PKD) an, die den Nierenfunktionsverlust verlangsamen und die Dialyseabhängigkeit verringern können. Laut Daten der National Library of Medicine (NLM) vom Juli 2023, die auf dem Programm „Inside CKD“ basieren und 31 Länder und Regionen umfassen, steigen die jährlichen direkten Gesundheitskosten mit dem Fortschreiten der CKD erheblich an – von durchschnittlich 3.060 US-Dollar pro Patient im Stadium G3a auf fast 57.334 US-Dollar für Hämodialyse und 49.490 US-Dollar für Peritonealdialyse. Nierentransplantationen verursachten jährliche Kosten von über 75.000 US-Dollar. Da PKD ein wichtiger erblicher Faktor für CKD und Nierenversagen ist, unterstützen Gesundheitsdienstleister und öffentliche Gesundheitssysteme zunehmend frühzeitige therapeutische Interventionen, um die langfristigen Kosten für Nierenersatztherapien zu senken. Dies stärkt die Nachfrage nach krankheitsmodifizierenden PKD-Medikamenten und nephrologischen Behandlungsprogrammen.

- Ausweitung klinischer Studien: Der Ausbau klinischer Forschungsprogramme und internationaler Kooperationen in der Nephrologie fördert Innovationen in der Therapie der polyzystischen Nierenerkrankung (PKD). Die vom NIH geförderten Nierenforschungszentren und akademischen medizinischen Einrichtungen setzen zunehmend Organoide, Biomarkeranalysen und Bildgebungstechnologien ein, um neue Behandlungsansätze zu evaluieren. Die Ausweitung klinischer Studien unterstützt Pharmaunternehmen bei der Verbesserung der Patientenrekrutierung und der Generierung von Evidenz für langfristige Strategien zum Nierenerhalt. In Europa fördern Organisationen wie die European Renal Association (ERA) die kollaborative nephrologische Forschung und Initiativen zum Management chronischer Nierenerkrankungen. Diese Forschungsnetzwerke verbessern den Datenaustausch, fördern die Validierung therapeutischer Ziele und unterstützen multizentrische Studien zu erblichen Nierenerkrankungen. Die zunehmende Zusammenarbeit zwischen Universitäten, gemeinnützigen Organisationen und Biotechnologieunternehmen stärkt zudem die Vermarktungswege für neuartige PKD-Therapien. Dieses Umfeld treibt höhere Investitionen in die Entwicklung zielgerichteter Nierenmedikamente voran und erweitert die Möglichkeiten für Produkte der Präzisionsnephrologie.

Herausforderungen

- Hohe Misserfolgsraten in späten klinischen Studienphasen: Die hohe Misserfolgsrate in späten klinischen Studienphasen stellt eine der größten finanziellen und entwicklungspolitischen Hürden auf dem Markt für Medikamente gegen polyzystische Nierenerkrankungen dar. Trotz starker wissenschaftlicher Argumentation können viele vielversprechende Kandidaten in Phase-II/III-Studien keine Wirksamkeit nachweisen, was zu erheblichen Fehlinvestitionen und verzögerter Markteinführung führt. Diese Herausforderung ist aufgrund des langsamen Krankheitsverlaufs der ADPKD besonders akut, da dieser langwierige und kostspielige Studien mit Surrogatendpunkten wie dem Gesamtnierenvolumen erfordert. Hersteller müssen daher massiv in robuste präklinische Modelle und die Entwicklung von Biomarkern investieren, um die Risiken ihrer Entwicklungspipeline zu minimieren, bevor sie sich zu kostspieligen Zulassungsstudien verpflichten.

- Patientenresistenz und Nebenwirkungsprofil: Die Therapieresistenz von Patienten stellt ein erhebliches Marktzugangshindernis für Medikamente gegen polyzystische Nierenerkrankung dar. Nephrologen berichten, dass Patienten häufig zögern, mit Tolvaptan zu beginnen, da ideale Kandidaten oft asymptomatisch sind, die erforderliche hohe Flüssigkeitszufuhr nicht tolerieren und sich nur ungern auf eine Langzeitbehandlung mit Überwachung einlassen. Die Nebenwirkungen des Medikaments, wie Polyurie, Polydipsie und Hepatotoxizität, schränken die Therapietreue zusätzlich ein. Neue Anbieter müssen Therapien mit besserer Verträglichkeit entwickeln oder Strategien zur Behandlung dieser Nebenwirkungen formulieren, um die Akzeptanz und Adhärenz der Patienten auf dem Markt für Medikamente gegen polyzystische Nierenerkrankung zu verbessern.

Marktgröße und Prognose für Medikamente gegen polyzystische Nierenerkrankung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

564,2 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

936,6 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Medikamente gegen polyzystische Nierenerkrankung:

Segmentanalyse der Krankheitsarten

Im Segment der Krankheitsarten ist die autosomal-dominante polyzystische Nierenerkrankung (ADPKD) das dominierende Teilsegment im Markt für Medikamente gegen polyzystische Nierenerkrankungen und wird voraussichtlich bis 2035 einen Marktanteil von über 51 % erreichen. Dieses Segment wird durch die hohe Prävalenz der ADPKD angetrieben. Laut Daten der National Library of Medicine (NLM) vom März 2024 liegt die Prävalenz bei 1 von 400 bis 1.000 Betroffenen. Diese hohe Prävalenz führt zu einem großen Patientenpool, der ein chronisches Krankheitsmanagement benötigt, und schafft somit eine anhaltende Nachfrage nach krankheitsmodifizierenden Therapien. Darüber hinaus konzentrieren sich die Investitionen in die pharmazeutische Forschung und Entwicklung weiterhin stark auf die ADPKD, und viele klinische Studien zielen auf dieses Teilsegment ab. Der beträchtliche Marktanteil von Medikamenten gegen polyzystische Nierenerkrankungen zieht zudem günstige Erstattungspolitiken und den Orphan-Drug-Status nach sich, was die finanzielle und klinische Dominanz der ADPKD weiter stärkt.

Segmentanalyse nach Verabreichungsweg

Die orale Verabreichung ist das führende Segment im Markt für Medikamente gegen polyzystische Nierenerkrankungen. Dieses Segment wird durch die hohe Patientenadhärenz und die einfache Handhabung der chronischen Erkrankung angetrieben. Die oralen Wirkstoffe ermöglichen eine lebenslange Einnahme zu Hause ohne Krankenhausbesuche. Laut den Daten der klinischen Studie vom Dezember 2025 zeigt Tolvaptan (Tol), das einzige von der FDA zugelassene Medikament zur Behandlung von ADPKD, einen gewissen Nutzen bei der Verlangsamung des Fortschreitens der Nierenerkrankung, wenn es als orale Tabletten oder Kapseln formuliert ist. Diese orale Darreichungsform macht intravenöse Infusionen oder subkutane Injektionen überflüssig, die für die lebenslange Behandlung einer chronischen Erkrankung wie ADPKD unpraktisch sind. Daher werden alle Wirkstoffkandidaten in der späten Entwicklungsphase, einschließlich Vasopressin-Antagonisten der nächsten Generation und AMPK-Aktivatoren, ausschließlich als orale Formulierungen entwickelt, um den kommerziellen Erfolg von Tolvaptan zu wiederholen.

Molekültyp-Segmentanalyse

Niedermolekulare Wirkstoffe sind der führende Wirkstofftyp auf dem Markt für Medikamente gegen polyzystische Nierenerkrankungen (PKD). Dies ist vor allem auf ihre orale Bioverfügbarkeit, ihre günstigen pharmakokinetischen Eigenschaften und ihre nachgewiesene Sicherheit in der Behandlung chronischer Erkrankungen zurückzuführen. Niedermolekulare Wirkstoffe können intrazelluläre Zielstrukturen erreichen und wichtige Signalwege wie cAMP, mTOR und AMPK modulieren, die die Zystenbildung antreiben. Ihre vergleichsweise einfache Herstellung und Stabilität bei Raumtemperatur vereinfachen den weltweiten Vertrieb und die Langzeitlagerung und machen sie somit für die lebenslange ambulante Anwendung geeignet. Darüber hinaus bieten niedermolekulare Wirkstoffe eine größere Flexibilität bei der Formulierung und ermöglichen eine ein- oder zweimal tägliche orale Gabe, was die Patientenadhärenz verbessert. Die umfangreiche Erfahrung in der Entwicklung niedermolekularer Wirkstoffe beschleunigt zudem die Zulassung durch klar definierte Wege zur Entwicklung von Generika und zur Neuformulierung. Daher priorisieren Pharmaunternehmen weiterhin niedermolekulare Wirkstoffkandidaten gegenüber größeren, teureren Biologika für die PKD-Therapie.

Unsere detaillierte Analyse des Marktes für Medikamente gegen polyzystische Nierenerkrankungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wirkstoffklasse |

|

Krankheitsart |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Behandlungsphase |

|

Molekültyp |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Medikamente gegen polyzystische Nierenerkrankung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Medikamente gegen polyzystische Nierenerkrankungen und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 38,3 % halten. Treiber dieses Marktes sind der etablierte regulatorische Rahmen, die proaktive Orphan-Drug-Politik und das hohe Krankheitsbewusstsein unter Nephrologen. Die USA und Kanada verfolgen einen kooperativen Ansatz im Management seltener Erkrankungen mit optimierten Erstattungswegen und staatlich geförderten Forschungsinitiativen, die klinische Innovationen unterstützen. Zu den wichtigsten Trends zählen die Hinwendung zu Behandlungsprotokollen für chronische Erkrankungen im Frühstadium, die verstärkte Nutzung biomarkerbasierter Patientenstratifizierung und der steigende Bedarf an Real-World-Evidenz für die Marktbeobachtung. Hersteller profitieren von integrierten, grenzüberschreitenden Netzwerken für klinische Studien und harmonisierten regulatorischen Vorgaben. Der Fokus der Region auf präventive Pharmakotherapie zur Verzögerung des Dialysebeginns prägt weiterhin die Nachfrage und treibt die Diversifizierung der Entwicklungspipeline hin zu oralen niedermolekularen Wirkstoffen und Kombinationspräparaten voran.

Die zunehmende Belastung durch chronische Nierenerkrankungen, die steigende Dialyseabhängigkeit und die wachsenden staatlichen Gesundheitsausgaben für die Nierenversorgung prägen den Markt für Medikamente gegen polyzystische Nierenerkrankungen in den USA. Laut Daten der CDC vom März 2026 sind 34 % der über 65-Jährigen von chronischer Nierenerkrankung betroffen, verglichen mit 13 % der 45- bis 64-Jährigen. Fast 800.000 US-Amerikaner, darunter 10.000 Kinder und Jugendliche, werden derzeit wegen Nierenversagens behandelt. Prognosen zufolge könnten bis 2030 mehr als eine Million Menschen eine Nierenersatztherapie benötigen, wenn nicht verstärkte Präventionsmaßnahmen ergriffen werden. Darüber hinaus zeigte eine Studie der NLM vom Dezember 2023, dass die Medicare-Ausgaben für Patienten mit chronischer Nierenerkrankung mittlerweile 130 Milliarden US-Dollar jährlich übersteigen. Dies bestärkt die Gesundheitssysteme darin, Therapien zu priorisieren, die das Fortschreiten der Erkrankung verzögern, die Dialyseabhängigkeit reduzieren und langfristige Strategien zum Erhalt der Nierenfunktion unterstützen. Darüber hinaus zeigten die Daten des Kidney Fund vom Februar 2026, dass HR 7148 dem NIDDK 2,33 Milliarden US-Dollar zur Unterstützung laufender Forschung und Therapieentwicklung im Bereich Nierenerkrankungen zugewiesen hat. Diese Daten belegen ein aktives Wachstum des Marktes für Medikamente gegen polyzystische Nierenerkrankungen in den USA.

Gemeldete Ursache für Nierenversagen im Endstadium, 2026

Ursache | Prozentsatz |

Diabetes | 37 |

Bluthochdruck | 27 |

Glomerulonephritis | 14 |

Zystenniere | 5 |

Andere Ursachen | 10 |

Unbekannte Ursache | 7 |

Quelle: CDC März 2026

Die frühzeitige Zulassung krankheitsmodifizierender Therapien und der zunehmende klinische Fokus auf fortgeschrittene Nierenbehandlungen treiben den Markt für Medikamente gegen polyzystische Nierenerkrankungen in Kanada an. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2026 ist Kanada nach Japan das zweite Land, das Tolvaptan zur Verlangsamung des Nierenwachstums und des Nierenfunktionsverlusts bei Patienten mit autosomal-dominanter polyzystischer Nierenerkrankung (ADPKD) zugelassen hat. Dies stärkt Kanadas Position bei der Anwendung gezielter PKD-Therapien. Eine weitere NLM-Studie vom Dezember 2025 zeigt, dass ADPKD derzeit die vierthäufigste Ursache für Nierenversagen in Kanada ist, was die Nachfrage nach langfristiger nephrologischer Behandlung und nierenerhaltenden Therapien erhöht. Klinische Behandlungsstrategien kombinieren zunehmend Renin-Angiotensin-System-Inhibitoren, Natriumrestriktion und erhöhte Flüssigkeitszufuhr mit Vasopressin-Antagonisten wie Tolvaptan. Die laufende Evaluierung von SGLT2-Inhibitoren als potenzielle nierenschützende Therapien spiegelt zudem die kontinuierliche therapeutische Innovation und die wachsende pharmazeutische Forschungstätigkeit im kanadischen Nephrologiesektor wider.

Einblicke in den APAC-Markt

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum 2026 bis 2035 ein jährliches Wachstum von 7,1 % erwartet. Treiber dieser Entwicklung ist das sich rasch wandelnde Umfeld, das durch unterschiedliche Kenntnisstände zu Krankheiten, eine unterschiedliche Gesundheitsinfrastruktur und einen unterschiedlichen Reifegrad der regulatorischen Rahmenbedingungen in den einzelnen Ländern gekennzeichnet ist. Japan führt mit einem etablierten Unterstützungssystem für schwer behandelbare Krankheiten, das Behandlungskosten subventioniert, gefolgt von Südkorea und Australien mit strukturierten Rahmenbedingungen für seltene Erkrankungen. Schwellenländer wie China und Indien fördern die Zulassung und erweitern die Erstattungslisten für Orphan-Arzneimittel, wodurch der Patientenzugang verbessert wird. Zu den wichtigsten Trends zählen die zunehmende Anwendung oraler niedermolekularer Wirkstoffe, die wachsende Beteiligung an globalen klinischen Studien und staatliche Initiativen zur Reduzierung der Dialysebelastung durch frühzeitige medikamentöse Therapie.

Die große Anzahl von Patienten mit autosomal-dominanter polyzystischer Nierenerkrankung (ADPKD) und die zunehmende nephrologische Forschung treiben den Markt für Medikamente gegen polyzystische Nierenerkrankung in China an. Laut Daten der National Library of Medicine (NLM) vom Oktober 2024 wird die Prävalenz von ADPKD in China auf 1/400 bis 1/1.000 geschätzt, was 1,4–3,5 Millionen Patienten entspricht. Fast 50 % der Betroffenen entwickeln bis zum 60. Lebensjahr eine terminale Niereninsuffizienz. Tolvaptan, die einzige zugelassene krankheitsmodifizierende Therapie für schnell fortschreitende ADPKD, wird in China zunehmend klinisch auf ihre Fähigkeit untersucht, den Rückgang der geschätzten glomerulären Filtrationsrate zu verlangsamen und das Nierenvolumenwachstum zu reduzieren. Darüber hinaus hebt die NLM-Studie vom März 2026 die multizentrischen Studien hervor, die zwischen 2018 und 2023 in großen chinesischen Krankenhäusern durchgeführt wurden und in denen über 1.230 ADPKD-Patienten untersucht wurden. Dies spiegelt die wachsenden Investitionen in gezielte Nierentherapien wider. Die Ausweitung der klinischen Forschung und des auf Biomarkern basierenden Monitorings unterstützt den langfristigen Bedarf an PKD-Behandlungen in China.

Der japanische Markt für Medikamente gegen polyzystische Nierenerkrankung (PKD) wächst rasant und erreichte 2025 ein Volumen von 37,8 Millionen US-Dollar. Bis Ende 2035 wird ein Anstieg auf 75 Millionen US-Dollar erwartet, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird ein weiteres Wachstum auf 40,4 Millionen US-Dollar prognostiziert. Treiber dieses Wachstums sind die frühe Einführung krankheitsmodifizierender Therapien und ein starkes Ökosystem für klinische Forschung. Die autosomal-dominante polyzystische Nierenerkrankung (ADPKD), eine der weltweit häufigsten erblichen Nierenerkrankungen, hat laut einer Studie der National Library of Medicine (NLM) vom Februar 2025 in Japan eine geschätzte Prävalenz von 1 zu 4.000. Japan war das erste Land weltweit, das Tolvaptan zur Behandlung von ADPKD zuließ, nachdem die klinische Studie TEMPO 3:4 mit 1.445 Patienten positive Ergebnisse gezeigt hatte. Die Therapie reduzierte das Wachstum des gesamten Nierenvolumens und verlangsamte den Rückgang der geschätzten glomerulären Filtrationsrate (eGFR). Die japanischen PKD-Leitlinien empfehlen Tolvaptan zudem als Therapie der Stufe 1A für Patienten mit rasch fortschreitender Erkrankung und fördern so eine breitere Anwendung. Darüber hinaus stärkt das laufende SLOW-PKD-Programm zur Überwachung nach der Markteinführung das langfristige Vertrauen in Sicherheit und Wirksamkeit und beschleunigt die Nachfrage nach innovativen Nierentherapien auf dem japanischen Nephrologiemarkt.

Einblicke in den europäischen Markt

Europa verfügt über einen ausgereiften und gut strukturierten Markt für Medikamente gegen polyzystische Nierenerkrankungen (PCKD), der durch zentralisierte Regulierungsmechanismen der Europäischen Arzneimittel-Agentur (EMA) und nationaler Bewertungsstellen für Gesundheitstechnologien gestützt wird. Die Region profitiert von der EU-Verordnung über Arzneimittel für seltene Leiden (Orphan-Drug-Verordnung), die Marktexklusivität und Unterstützung bei der Protokollentwicklung für Therapien seltener Erkrankungen bietet. Zu den wichtigsten Wachstumstrends des PCKD-Medikamentenmarktes zählen die zunehmende Anwendung biomarkerbasierter Patientenauswahl, die Standardisierung von Behandlungsleitlinien in den Mitgliedstaaten und die stärkere Berücksichtigung pharmakoökonomischer Daten für Erstattungsentscheidungen. Hersteller müssen sich in den unterschiedlichen Preis- und Zugangsstrukturen der Länder zurechtfinden, wobei die frühzeitige Beteiligung an gemeinsamen klinischen Bewertungen unerlässlich ist. Der wachsende Fokus auf klinische Studien zur frühen Behandlung chronischer Erkrankungen treibt die Nachfrage an, ebenso wie kollaborative Forschungsnetzwerke, die multinationale klinische Studien ermöglichen. Die Entwicklungspipeline konzentriert sich auf orale niedermolekulare Wirkstoffe und bereits zugelassene Kandidaten mit etabliertem Sicherheitsprofil.

Klinische Studien und Therapieentwicklungsprogramme für polyzystische Nierenerkrankungen in Europa, 2020–2025

Jahr | Organisation | Versuch | Studienschwerpunkt | Länder | Status |

2021 | Sanofi-Aventis Recherche & Développement | Venglustat-Erweiterungsstudie | Langzeitbewertung der Wirksamkeit und Sicherheit von Venglustat bei rasch fortschreitender zystischer Nierenerkrankung | Frankreich, Niederlande, Belgien, Deutschland, Portugal, Italien, Rumänien | Gemischt abgeschlossen / Vorzeitig beendet |

2021 | Palladio Biosciences, Inc. | Lixivaptan Phase 3 (PA-ADPKD-301) | Bewertung der Wirksamkeit und Sicherheit von Lixivaptan bei ADPKD-Patienten | Italien, Spanien, Ungarn, Slowakei, Polen, Bulgarien | Vorzeitig beendet |

2021 | Universität Aarhus | HP-CKDPKD MRT-Studie | MRT-basierte Bildgebung von Stoffwechselanomalien bei chronischer Nierenerkrankung und PKD | Dänemark | Übergang der Studie |

2021 | Erasmus Universitätsklinikum Rotterdam | Studie zur Gefäßsteifigkeit | Beurteilung der Behandlung von Gefäßsteifigkeit bei ADPKD-Patienten | Niederlande | Übergang der Studie |

2022 | Universität Aarhus | HP-CKDPKD | Fortgeschrittene MRT-Bildgebungsstudie zur Analyse des Fortschreitens chronischer Nierenerkrankungen und der polyzystischen Nierenerkrankung (PKD). | Dänemark | Laufend / Übergangen |

2022 | Otsuka Pharmaentwicklung & Vermarktung | Pädiatrische Tolvaptan-Studie | Sicherheits- und Wirksamkeitsbewertung von Tolvaptan bei pädiatrischen ADPKD-Patienten | Deutschland, Italien, Belgien, Vereinigtes Königreich | Vollendet |

2022 | Universitätsklinikum Groningen | GnRH-Agonisten-Studie | Behandlung der schweren polyzystischen Lebererkrankung im Zusammenhang mit ADPKD | Niederlande, Deutschland | Laufend |

2023 | Europäische Multicenter-Register | Tolvaptan-Überwachung im Alltag | Langzeitüberwachung der Nierenfunktion und des Nierenvolumens bei ADPKD-Patienten | Deutschland, Italien, Niederlande, Dänemark | Laufend |

2024 | Europäische Forschungsnetzwerke für Nephrologie | Präzisionsbildgebungs- und Biomarkerprogramme | Biomarkeridentifizierung und Überwachung des Krankheitsverlaufs bei ADPKD | Deutschland, Dänemark, Niederlande | Laufend |

2025 | Mehrere europäische akademische Zentren und pharmazeutische Sponsoren | Gezielte PKD-Therapieerweiterung | Entwicklung von Vasopressin-Antagonisten und gezielten Therapien auf Stoffwechselwege für ADPKD | Europaweit | Laufende klinische Entwicklung |

Quelle: EU-Register für klinische Studien

Die steigende Prävalenz chronischer Nierenerkrankungen und die zunehmende Überwachung von Therapien bei autosomal-dominanter polyzystischer Nierenerkrankung (ADPKD) im klinischen Alltag treiben das Wachstum des Marktes für Medikamente gegen polyzystische Nierenerkrankung in Deutschland an. Laut Daten der Nationalen Arzneimittelbehörde (NLM) vom April 2025 lag die Prävalenz chronischer Nierenerkrankungen in Deutschland in einer großen bevölkerungsbasierten Kohortenstudie bei 11,2 %. Dies unterstreicht die wachsende Belastung durch Nierenerkrankungen und den Bedarf an langfristigen Behandlungsstrategien. Daten aus Clinical Trials vom April 2026 zeigen zudem, dass das deutsche ADPKD-Tolvaptan-Behandlungsregister die klinische Anwendung von Tolvaptan durch multizentrische Beobachtungsstudien mit jährlich 500 Patienten fördert. Das Register erfasst Daten aus dem klinischen Alltag zu Nierenvolumen, Nierenfunktionsverlust, Dosierung und Nebenwirkungen und unterstützt so eine evidenzbasierte nephrologische Versorgung. Die zunehmende Zusammenarbeit zwischen nephrologischen Zentren, Forschungseinrichtungen und Patientenvertretungsorganisationen wie PKDCure beschleunigt die therapeutische Forschung, die Patientenidentifizierung und die Nachfrage nach gezielten PKD-Behandlungen auf dem deutschen Nierenversorgungsmarkt zusätzlich.

Der Markt für Medikamente gegen polyzystische Nierenerkrankungen in Großbritannien profitiert von der zunehmenden Anwendung krankheitsmodifizierender Therapien und dem wachsenden Fokus des Gesundheitswesens auf die Senkung der Kosten für das Fortschreiten chronischer Nierenerkrankungen (CKD). Daten von MedRxiv (April 2026) zu 3.609 Patienten mit autosomal-dominanter polyzystischer Nierenerkrankung (ADPKD) in 72 Nierenzentren des Nationalen Gesundheitsdienstes (NHS) unterstreichen die steigende klinische Nachfrage nach Tolvaptan, der einzigen zugelassenen krankheitsmodifizierenden Therapie für schnell fortschreitende ADPKD in Großbritannien. Der Kostendruck im Gesundheitswesen verstärkt zudem das Interesse an frühzeitigen Niereninterventionen. Laut einem Bericht von Kidney Research UK (Juni 2023) werden die Kosten für CKD-Stadien 1 bis 5 den NHS bis 2033 voraussichtlich jährlich 3,13 Milliarden US-Dollar kosten, während die Dialysekosten unter restriktiven Modellen auf 1,57 Milliarden US-Dollar steigen könnten. Zunehmende Bedenken hinsichtlich eines gleichberechtigten Zugangs zu Therapien, der Dialyseabhängigkeit und der langfristigen Kosten für die Nierenversorgung bestärken die fortgesetzten Investitionen in gezielte PKD-Behandlungsstrategien.

Kosten von Nierenerkrankungen und Nierenpflege in Großbritannien, 2023

Kostenkategorie | Kosten 2023 (USD) | Prognose für 2033 (USD) |

CKD-Stadien 1–5 | 2,63 Milliarden US-Dollar | 3,13 Milliarden US-Dollar |

Dialysekosten | 1,42 Milliarden US-Dollar | 1,57 Milliarden US-Dollar |

Transportkosten für Dialysepatienten | 304 Millionen US-Dollar | 339 Millionen US-Dollar |

Kosten einer Nierentransplantation | 396 Millionen US-Dollar | 564 Millionen US-Dollar |

Kosten für den NHS im Zusammenhang mit akutem Nierenversagen | 4,23 Milliarden US-Dollar | 4,37 Milliarden US-Dollar |

Produktivitätsverlust durch Dialyse und Transplantation | 502 Millionen US-Dollar | 563 Millionen USD – 2,70 Milliarden USD |

Quelle: Kidney Research UK, Juni 2023

Wichtige Akteure auf dem Markt für Medikamente gegen polyzystische Nierenerkrankung:

- Otsuka Pharmaceutical (Japan)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Merck & Co. (USA)

- Eli Lilly and Company (USA)

- AstraZeneca (UK)

- Regulus Therapeutics (USA)

- Palladio Biosciences (USA)

- Reata Pharmaceuticals (USA)

- Kadmon Corporation (USA)

- ManRos Therapeutics (Frankreich)

- Galapagos NV (Belgien)

- Chinook Therapeutics (USA)

- Daewoong Pharmaceutical (Südkorea)

- Lupin Limited (Indien)

- Sun Pharmaceutical Industries (Indien)

- Calico Life Sciences LLC (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- Rege Nephro Co., Ltd. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Otsuka Pharmaceutical ist Marktführer im Bereich der Medikamente gegen polyzystische Nierenerkrankungen, vor allem dank seines innovativen Vasopressin-V2-Rezeptorantagonisten Tolvaptan. Das Unternehmen konzentriert sich darauf, weltweit Zulassungen für die Verlangsamung des Nierenfunktionsverlusts bei autosomal-dominanter PKD zu erhalten. Um die aquaretischen Nebenwirkungen des Medikaments zu minimieren, führt das Unternehmen umfangreiche Studien zur Arzneimittelüberwachung nach der Markteinführung durch und bietet Patientenbetreuungsprogramme an.

- Sanofi spielt eine bedeutende Rolle auf dem Markt für Medikamente gegen polyzystische Nierenerkrankungen (PKD), indem das Unternehmen umgewidmete und kombinierte Therapien erforscht, die auf die mTOR- und cAMP-Signalwege abzielen. Der französische Pharmariese hat seine Expertise im Bereich seltener Nierenerkrankungen genutzt, um klinische Studien der Phase I für PKD zu initiieren. Im Jahr 2025 erzielte das Unternehmen einen Umsatz von 220,8 Millionen US-Dollar.

- Pfizer Inc. hat über seine Sparte für seltene Erkrankungen gezielt in den Markt für Medikamente gegen polyzystische Nierenerkrankungen investiert und sich dabei auf niedermolekulare Inhibitoren konzentriert, die in die Signalwege der Zysten eingreifen. Die Strategie des Unternehmens umfasst die Lizenzierung vielversprechender präklinischer Wirkstoffe und die Nutzung seiner globalen Infrastruktur für klinische Studien, um Wirksamkeitsnachweise zu fördern. Im Jahr 2025 erzielte das Unternehmen einen Umsatz von 62,579 Milliarden US-Dollar.

- Die Novartis AG hat aktiv zum Markt für Medikamente gegen polyzystische Nierenerkrankungen beigetragen, indem sie in das Potenzial ihres bestehenden Portfolios investiert hat, darunter mTOR-Inhibitoren wie Everolimus und neuere Wirkstoffe, die auf den CFTR-Signalweg (Cystic Fibrosis Transmembrane Conductance Regulator) abzielen. Novartis verfolgt weiterhin strategische Initiativen wie Partnerschaften im Bereich der Genstilllegung und die Erhebung von Daten aus der klinischen Praxis, um wirksame Kombinationsbehandlungen zu identifizieren.

- Merck & Co. konzentriert sich im Markt für Medikamente gegen polyzystische Nierenerkrankungen auf molekulare Zielstrukturen, darunter SGLT2-Inhibitoren und epigenetische Modulatoren. Zu den strategischen Initiativen des Unternehmens gehören die Nutzung seiner leistungsstarken F&E-Plattformen für das Screening von bereits zugelassenen Medikamenten sowie die Zusammenarbeit mit auf Nephrologie spezialisierten Biotech-Unternehmen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Medikamente gegen polyzystische Nierenerkrankungen:

Der Markt für Medikamente gegen polyzystische Nierenerkrankung (PCKD) ist hart umkämpft und wird von großen Pharmaunternehmen und spezialisierten Biotech-Firmen dominiert. Die wichtigsten Akteure konzentrieren sich auf Vasopressin-V2-Rezeptorantagonisten und mTOR-Inhibitoren, insbesondere auf Tolvaptan, das weiterhin die dominierende Therapie darstellt. Zu den strategischen Initiativen gehören fortschrittliche Gentherapien, RNA-Interferenz und die Neupositionierung bestehender Medikamente, um das Fortschreiten der Zystenbildung zu verlangsamen. Partnerschaften mit akademischen Forschungszentren und die Vergabe des Orphan-Drug-Status sind gängige Methoden, um die Entwicklung neuer Medikamente zu beschleunigen. Aufstrebende Unternehmen aus Asien investieren verstärkt in neuartige niedermolekulare Wirkstoffe, während europäische und US-amerikanische Firmen klinische Studien der späten Phase für krankheitsmodifizierende Therapien leiten. Darüber hinaus trägt die Übernahme führender Unternehmen zum Wachstum des PCKD-Medikamentenmarktes bei. So gab Novartis beispielsweise im April 2025 die geplante Übernahme von Regulus Therapeutics bekannt, einem börsennotierten biopharmazeutischen Unternehmen mit Sitz in San Diego, das sich auf die Entwicklung von MikroRNA-Therapeutika in der klinischen Phase spezialisiert hat.

Unternehmenslandschaft des Marktes für Medikamente gegen polyzystische Nierenerkrankung:

Neueste Entwicklungen

- Im Oktober 2025 gab Calico Life Sciences LLC (Calico), ein Biotechnologieunternehmen mit Schwerpunkt auf Alterung und altersbedingten Krankheiten, das von Alphabet Inc. und Arthur D. Levinson gegründet wurde, bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ABBV-CLS-628, einer Prüftherapie zur Behandlung der autosomal-dominanten polyzystischen Nierenerkrankung (ADPKD), den Fast-Track-Status verliehen hat.

- Im September 2025 gab Vertex Pharmaceuticals Incorporated mehrere wichtige Fortschritte in seinen Programmen zur Behandlung der Immunglobulin-A-Nephropathie (IgAN), der APOL1-vermittelten Nierenerkrankung (AMKD) und der autosomal-dominanten polyzystischen Nierenerkrankung (ADPKD) bekannt. Diese Neuigkeiten stellen einen bedeutenden Fortschritt auf dem Weg zum Ziel des Unternehmens dar, innovative Therapien zu entwickeln, die die Ursachen dieser schweren Nierenerkrankungen gezielt bekämpfen.

- Im Oktober 2024 gab Rege Nephro Co., Ltd. bekannt, dass das Unternehmen erfolgreich einen Finanzierungsplan über rund 17 Millionen US-Dollar (2,5 Milliarden Yen) für eine neue Serie-B-Finanzierungsrunde entwickelt und mit der ersten Tranche 15 Millionen US-Dollar eingeworben hat. Durch diese bedeutende Investition erhöht sich die Gesamtfinanzierung des Unternehmens auf 30 Millionen US-Dollar.

- Report ID: 4323

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.