Ausblick auf den Dialysemarkt:

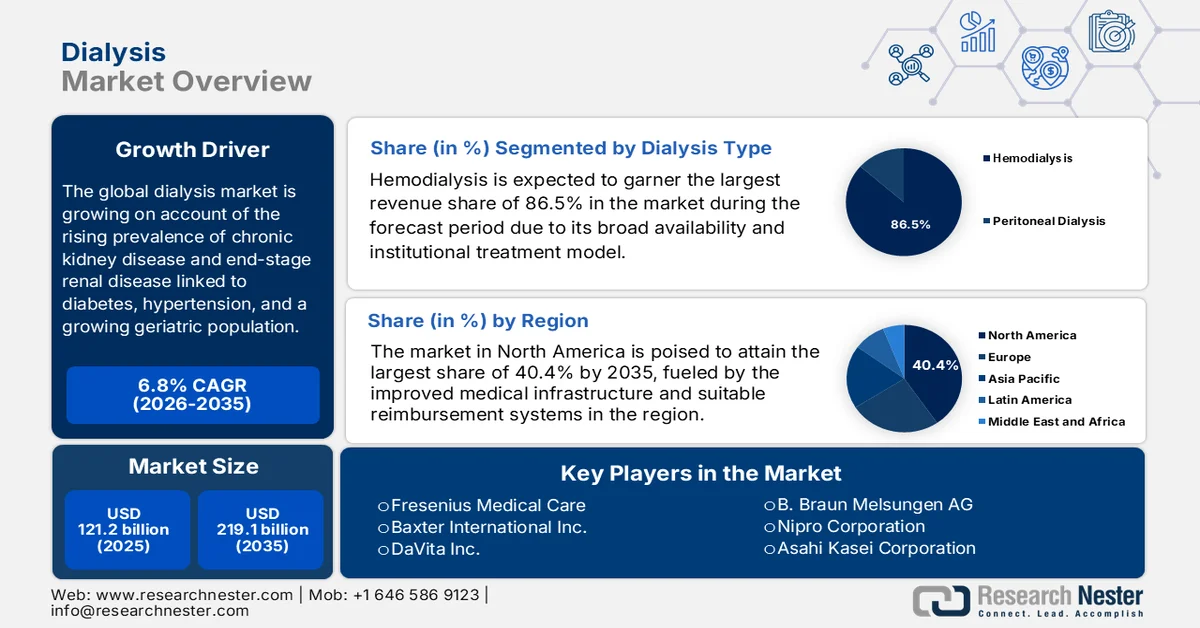

Der Markt für Dialyse hatte im Jahr 2025 ein Volumen von 121,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 219,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Dialyse auf 129,4 Milliarden US-Dollar geschätzt.

Der globale Dialysemarkt verzeichnet ein robustes und nachhaltiges Wachstum, angetrieben durch die zunehmende Verbreitung chronischer Nierenerkrankungen und terminaler Niereninsuffizienz, die mit Diabetes, Bluthochdruck und einer wachsenden älteren Bevölkerung einhergehen. Laut einem im November 2025 vom Institute for Health Metrics and Evaluation veröffentlichten Artikel waren 2023 weltweit 788 Millionen Erwachsene von chronischer Nierenerkrankung betroffen – doppelt so viele wie in den drei Jahrzehnten zuvor. CKD ist mittlerweile die neunt häufigste Todesursache und trägt maßgeblich zu Behinderungen bei; eine eingeschränkte Nierenfunktion ist für mehr als 11 % der kardiovaskulären Todesfälle verantwortlich. Die Studie unterstreicht zudem den dringenden Bedarf an besseren Strategien für Screening, Prävention und Behandlung, um dieser wachsenden globalen Gesundheitsherausforderung zu begegnen, und deutet somit auf vielversprechende Chancen für die Dialysebranche in den kommenden Jahren hin.

Darüber hinaus verzeichnet der Dialysemarkt ein starkes Wachstum, das durch geeignete Erstattungsstrukturen der Kostenträger begünstigt wird. Wettbewerbsfähige Preise und unterstützende Zahlungspolitiken fördern die zunehmende Inanspruchnahme von Dialyseleistungen. Die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) führten im Januar 2025 die Aufnahme von ausschließlich oralen Nierendialysemedikamenten und Biologika in das Pauschalvergütungssystem für Patienten mit terminaler Niereninsuffizienz (ESRD) ein. Diese Maßnahme erweiterte zudem die Übergangszuschläge für neue und innovative Geräte und Verbrauchsmaterialien auf Heimdialysegeräte und schuf so vorübergehende Anreize für die Kostenerstattung fortschrittlicher Technologien. Gleichzeitig korrigierte CMS frühere Abrechnungsfehler im Zusammenhang mit TPNIES-Kapitalanlagen und stellte damit korrekte Zahlungsanpassungen sicher. Insgesamt ermöglichte das ESRD-PPS weiterhin pauschale, patientenbezogene Zahlungen für Dialyseleistungen, einschließlich Medikamenten, Laborleistungen, Verbrauchsmaterialien und Schulungen, mit Zuschlägen für Innovationen und besonders kostenintensive Leistungen, was die Inanspruchnahme in diesem Sektor weiter steigerte.

Globale und regionale Dialysekosten und -modalitäten: Hämodialyse, Peritonealdialyse, Heimhämodialyse und Transplantation (2023–2024)

Land/Region | Jährliche Kosten der Hämodialyse (HD) (USD) | Jährliche Kosten der Peritonealdialyse (PD) (USD) | Jährliche Kosten für HD-Heiminstallationen (USD) | Kosten einer Nierentransplantation (USD) |

Globaler Durchschnitt | 57.334 | 49.490 | - | Erstes Jahr: 75.326; Folgejahre: 16.672 |

Australien (2022) | - | - | 7 % der HD-Patienten | - |

Kanada (2021) | In-Center HD: höher als PD | Niedriger als in der Mitte HD | Home HD: höher als PD | - |

Taiwan (2022-2027) | - | - | - | Die Dialyse wird vollständig erstattet; die Nierenversorgung kostet 19 Milliarden US-Dollar pro Jahr. |

UNS | 57.334 | 49.490 | - | Erstes Jahr: 75.326; Folgejahre: 16.672 |

Quelle: IACN

Schlüssel Dialyse Markteinblicke Zusammenfassung:

Regionale Highlights:

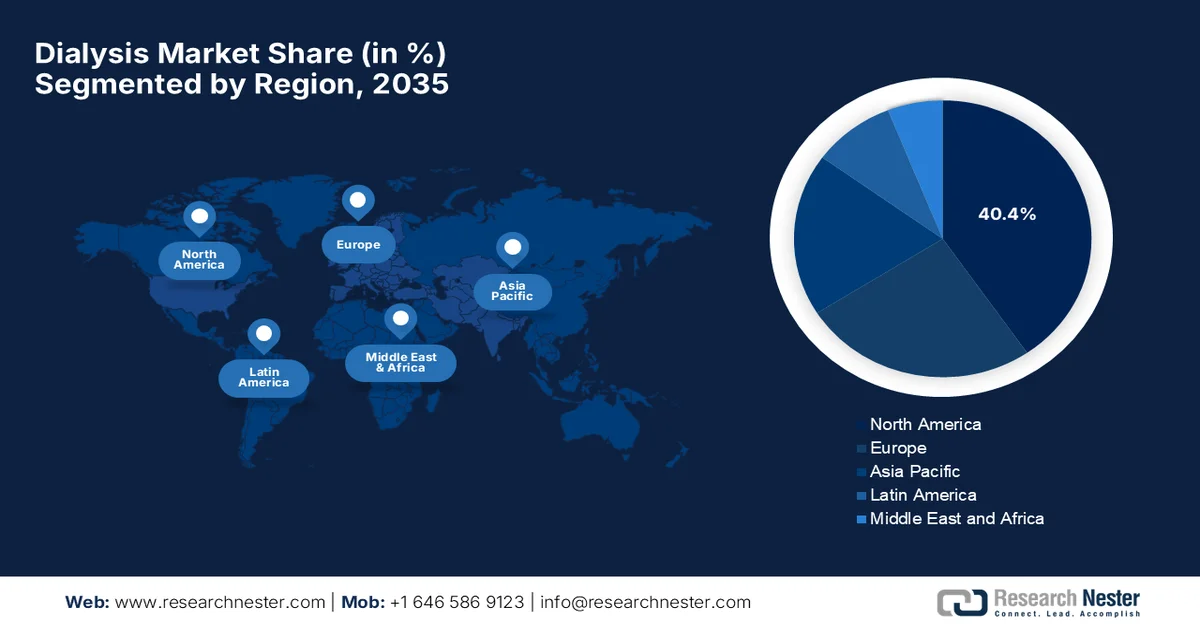

- Der nordamerikanische Dialysemarkt wird Prognosen zufolge bis 2035 einen dominanten Anteil von 40,4 % halten, was auf eine fortschrittliche Gesundheitsinfrastruktur und starke Erstattungssysteme zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird bis 2035 das schnellste Wachstum erwartet, was auf die steigende Zahl der Betroffenen und den zunehmenden Zugang zu medizinischer Versorgung zurückzuführen ist.

Segmenteinblicke:

- Das Segment Hämodialyse im Dialysemarkt wird bis 2035 voraussichtlich einen Umsatzanteil von 86,5 % erreichen, angetrieben durch seine breite Verfügbarkeit, klinische Wirksamkeit bei terminaler Niereninsuffizienz und das institutionelle Behandlungsmodell.

- Dem Dienstleistungssegment wird bis 2035 ein bedeutender Marktanteil zugeschrieben, angetrieben durch die steigende Nachfrage nach häufigen Behandlungen, die wiederkehrende Servicegebühren generieren.

Wichtigste Wachstumstrends:

- Technologische Fortschritte

- Zunehmende Verbreitung der Heimdialyse

Größte Herausforderungen:

- Hohe Behandlungskosten

- Begrenzter Zugang zu Dialysezentren

Wichtige Akteure: Fresenius Medical Care, Baxter International Inc., DaVita Inc., B. Braun Melsungen AG, Nipro Corporation, Asahi Kasei Corporation, Nikkiso Co. Ltd., Diaverum, NxStage Medical Inc., Toray Industries Inc., Medtronic plc, Rockwell Medical Technologies Inc., JMS Co. Ltd., Satellite Healthcare Inc., AllMed Medical GmbH, Outset Medical Inc., Alebund Pharmaceuticals, R1 Therapeutics, Bayer, Quanta Dialysis Technologies, Innovative Renal Care, Advin Health Care, Diaverum Deutschland GmbH, Biosun Corporation, Renalyx Health Systems Private Limited, IHH Healthcare Berhad.

Global Dialyse Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 121,2 Milliarden US-Dollar

- Marktgröße 2026: 129,4 Milliarden USD

- Prognostizierte Marktgröße: 219,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 10 September, 2025

Dialysemarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte: Der Dialysemarkt wächst rasant dank der kontinuierlichen Weiterentwicklung fortschrittlicher Dialysegeräte. Innovationen bei tragbaren und am Körper tragbaren Dialysegeräten, verbesserten Dialysatoren und biokompatiblen Verbrauchsmaterialien verbessern die Behandlungsergebnisse und die Zugänglichkeit der Therapie. Im Oktober 2024 gab Vivance den erfolgreichen Abschluss der präklinischen Studie seines tragbaren Peritonealdialysegeräts Viva Kompact im Singapore General Hospital bekannt. Das von der US-amerikanischen Arzneimittelbehörde FDA als bahnbrechendes Gerät eingestufte Produkt wurde hinsichtlich Sicherheit und Leistung im Heimgebrauch getestet. Zehn Patienten absolvierten mindestens eine Woche lang die Dialyse selbstständig ohne schwerwiegende Nebenwirkungen. Dank der kontinuierlichen Bemühungen globaler Vorreiter wird sich der Dialysemarkt daher rasant weiterentwickeln.

- Zunehmende Nutzung der Heimdialyse: Dank bemerkenswerter Verbesserungen bei Heimdialysetechnologien wie der Peritonealdialyse und der automatisierten Heimhämodialyse können Patienten ihre Behandlung außerhalb von Kliniken in Anspruch nehmen und die langfristigen Kosten senken. Laut einem Artikel von Home Dialysis Central vom Dezember 2025 erreichten die Heimdialyseraten ihren höchsten Stand seit zehn Jahren. Daten aus dem Jahr 2023 zeigen, dass die Inzidenz der Peritonealdialyse von 9,1 % im Vergleich zum Vorjahr auf 14,5 % gestiegen ist, während die Prävalenz von 9,3 % auf 12,1 % zunahm. Auch die Heimhämodialyse verzeichnete ein moderates Wachstum: Die Inzidenzrate stieg von 0,3 % auf 0,4 % und die Prävalenzrate von 1,5 % auf 2,5 %. Diese Ergebnisse verdeutlichen den zunehmenden Trend hin zu Heimdialyseoptionen innerhalb eines Jahrzehnts und spiegeln den verbesserten Patientenzugang sowie das Interesse an flexiblen Behandlungsformen wider. Dies trägt maßgeblich zum Wachstum des Dialysemarktes bei.

- Erweiterte Gesundheitsinfrastruktur und -politik: Kontinuierliche Bemühungen um einen besseren Zugang zur Gesundheitsversorgung durch den Ausbau von Dialysezentren verändern die Wachstumsdynamik des Dialysemarktes. Laut einem Artikel des Presseinformationsbüros (PIB) vom August 2025 wurde das Pradhan Mantri National Dialysis Program (PMNDP) in allen 36 Bundesstaaten und Unionsterritorien eingeführt und deckte im Juni 2025 fast 751 Distrikte mit 1.704 betriebsbereiten Zentren ab. Die Initiative konzentriert sich hauptsächlich auf die Einrichtung von Hämodialysezentren in Kreiskrankenhäusern und die schrittweise Ausweitung auf kommunale Gesundheitszentren je nach Bedarf. Sie wird zudem von der Nationalen Gesundheitsmission unterstützt, wobei die Bundesstaaten und Unionsterritorien finanzielle Mittel für die Bereitstellung von Hämodialyse- und Peritonealdialyseleistungen erhalten. Dadurch wird der Zugang auch in abgelegenen und von Stammesbevölkerung bewohnten Gebieten sichergestellt und die Marktpräsenz des Dialysemarktes gestärkt.

Herausforderungen

- Hohe Behandlungskosten: Dialysebehandlungen, insbesondere Hämodialyse, erfordern teure Geräte, Verbrauchsmaterialien und regelmäßige Sitzungen. Dies stellt sowohl für Patienten als auch für Gesundheitssysteme eine finanzielle Belastung dar. Patienten benötigen in der Regel drei Behandlungen pro Woche, was zu erheblichen laufenden Kosten führt und die Verbreitung der Dialyse hemmt. In Ländern mit niedrigem und mittlerem Einkommen verschärft die begrenzte Krankenversicherung oder öffentliche Finanzierung das Problem zusätzlich, da sie den Zugang zur Dialyse einschränkt und zu höheren Sterblichkeitsraten beiträgt. Die hohen Kosten halten Anbieter zudem davon ab, fortschrittliche Technologien wie tragbare oder mobile Dialysegeräte einzuführen. Krankenhäuser in preissensiblen Regionen stoßen bei der Ausweitung von Dialyseprogrammen außerdem auf Budgetbeschränkungen, wodurch ein Spannungsverhältnis zwischen qualitativ hochwertiger und bezahlbarer Versorgung entsteht.

- Eingeschränkter Zugang zu Dialysezentren: Bestehende geografische Ungleichheiten stellen ein weiteres großes Hindernis für den Dialysemarkt dar, da sie die Verfügbarkeit von Behandlungen direkt beeinflussen. Nicht alle ländlichen und abgelegenen Gebiete verfügen über Dialysezentren, sodass Patienten mehrmals wöchentlich weite Strecken zurücklegen müssen, was sowohl physisch als auch finanziell sehr belastend ist. Infrastrukturelle Einschränkungen, wie unzureichende Wasseraufbereitungssysteme, Probleme mit der Stromversorgung und ein Mangel an qualifiziertem Personal, verringern wiederum die Zugänglichkeit. Diese Faktoren führen zu Behandlungsverzögerungen, beeinträchtigen die Behandlungsergebnisse und erhöhen die Einweisungsraten in Krankenhäuser. Die Expansion des Dialysemarktes in unterversorgten Regionen ist sowohl kostspielig als auch logistisch komplex. Ohne ausreichenden Zugang bleibt ein großer Teil der Bevölkerung unbehandelt, was sowohl ein Problem für die öffentliche Gesundheit als auch eine verpasste Marktchance darstellt.

Marktgröße und Prognose für den Dialysemarkt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

121,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

219,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Dialyse:

Segmentanalyse der Dialysearten

Im Segment der Dialyseverfahren wird erwartet, dass die Hämodialyse im Prognosezeitraum mit einem Marktanteil von 86,5 % den größten Umsatzanteil erzielen wird. Ihre breite Verfügbarkeit, die klinische Wirksamkeit bei terminaler Niereninsuffizienz und das etablierte Behandlungsmodell sind die Hauptgründe für die Dominanz dieses Teilsegments. Laut einem Artikel des National Institute of Health (NIH) vom Februar 2022 ist die Hämodialyse weltweit die häufigste Form der Nierenersatztherapie und macht fast 69 % aller Nierenersatztherapien und fast 89 % aller Dialysebehandlungen aus. Darüber hinaus sind die Standardisierung von Ergebnismessungen, die Verbesserung von Registern und die Beseitigung von Ungleichheiten von entscheidender Bedeutung, um die Hämodialyseversorgung zu optimieren und die globale Belastung durch Nierenversagen zu reduzieren. Daher wird erwartet, dass die Hämodialyse mit evidenzbasierten Strategien und kontinuierlichen Investitionen in die Infrastruktur ihre führende Position auf dem Weltmarkt behaupten und das Umsatzwachstum weiter vorantreiben wird.

Typensegmentanalyse

Im Segment der Behandlungsarten wird erwartet, dass Dienstleistungen im Dialysemarkt in den kommenden Jahren einen signifikanten Umsatzanteil erzielen werden. Das Wachstum dieses Segments wird hauptsächlich durch Patienten mit häufigem Behandlungsbedarf und den damit verbundenen wiederkehrenden Gebühren getrieben. Im März 2024 gab DaVita Inc. strategische Vereinbarungen zur Erweiterung der Geschäftstätigkeit in Brasilien und Kolumbien bekannt und expandierte gleichzeitig durch die Übernahme von Fresenius Medical Care im Wert von 300 Millionen US-Dollar nach Chile und Ecuador. Mit diesen Transaktionen wird DaVita mehr als 270 Kliniken mit über 60.000 Patienten betreiben und damit zum größten Dialysedienstleister Lateinamerikas werden. Strategisch betrachtet verdeutlichen diese Beispiele die Bedeutung gezielter Akquisitionen und regionaler Expansion, die es führenden Dialysedienstleistern ermöglichen, große Patientenstämme zu gewinnen. Das Dienstleistungssegment sichert wiederkehrende Einnahmen, insbesondere in Regionen mit stark wachsender Nachfrage nach Hämodialysebehandlungen.

Segmentanalyse der Krankheitsindikation

Bis zum Ende des Prognosezeitraums wird ein deutliches Wachstum der terminalen Niereninsuffizienz (ESRD) im Dialysemarkt erwartet. ESRD gilt weltweit als Haupttreiber der Dialysenachfrage, bedingt durch den chronischen Verlauf der Erkrankung und den Bedarf an regelmäßiger Behandlung. Laut einem im Juni 2025 vom NIH veröffentlichten Artikel stieg die Inzidenz von terminaler Niereninsuffizienz in den USA in den letzten zwei Jahrzehnten um über 31 %, was die zunehmende Belastung durch Nierenversagen widerspiegelt. Der Bericht hebt hervor, dass das Alter ein wesentlicher Faktor ist: Die Prävalenz chronischer Nierenerkrankungen (CKD) erreicht 38 % bei Menschen ab 65 Jahren, während Männer im Vergleich zu Frauen eine um etwa 50 % höhere kumulative Inzidenz von ESRD aufweisen. Diese Trends verdeutlichen das komplexe Zusammenspiel von Demografie und Zugang zur Versorgung und beeinflussen so den Krankheitsverlauf bei Nierenerkrankungen. Sie bieten Pionieren in diesem Bereich enorme Wachstumschancen.

Unsere detaillierte Analyse des Dialysemarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Dialyseart |

|

Typ |

|

Krankheitsindikation |

|

Endbenutzer |

|

Behandlungsumgebung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Dialysemarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Dialysemarkt wird Prognosen zufolge bis zum Ende des Prognosezeitraums mit 40,4 % den größten Umsatzanteil erzielen. Die fortschrittliche Gesundheitsinfrastruktur und die starken Erstattungssysteme sind die Haupttreiber für die führende Position der Region. In Nordamerika sind bedeutende Dienstleister und Medizintechnikunternehmen ansässig. Laut einem Artikel von Home Dialysis Central vom Januar 2025 ist die Nutzung der Heimdialyse im Jahrzehnt bis 2022 stetig gestiegen. Der Anteil der Patienten, die neu mit der Heimdialyse begannen, stieg von 8,5 % auf 14,5 %, wobei die Peritonealdialyse (PD) stärker zunahm als die Hämodialyse (HD) zu Hause. Auch bei bereits bestehenden Dialysepatienten stieg der Anteil: PD erreichte 12,1 %, HD zu Hause 2,4 %. Jüngere Patienten, Patienten in ländlichen Gebieten und Patienten mit niedrigem sozioökonomischem Status (SDI) nutzten häufiger die Heimdialyse. Patienten mit betrieblicher Krankenversicherung und Medicare als Zweitkostenträger wiesen hingegen die höchsten Heimdialyseraten auf und trugen somit maßgeblich zum Marktwachstum in der Region bei.

Verteilung der Heimdialyseeinrichtungen in den USA nach Patientenaufkommen und Modalität: Daten von 2022

Anzahl der Patienten pro Einrichtung | Heimdialyse (%) | Peritonealdialyse (PD) (%) | Heimhämodialyse (HHD) (%) |

0 | 21.23 | 22.24 | 40,76 |

1-10 | 26,79 | 30,85 | 43,91 |

11-20 | 22.31 | 22,50 | 9,79 |

21-30 | 12.20 | 11.22 | 2,94 |

31-40 | 6,50 | 5,82 | 1,05 |

41-50 | 4,00 | 2,69 | 0,55 |

51+ | 6,96 | 4,68 | 1.01 |

Quelle: Home Dialysis Central

Die hohe Prävalenz chronischer Nierenerkrankungen und Diabetes sowie die starke Abhängigkeit von staatlichen Erstattungsprogrammen verändern die Wachstumsdynamik des Dialysemarktes in den USA. Die Branche befindet sich in einem tiefgreifenden Wandel hin zu Therapien zu Hause und Fernüberwachung von Patienten, um die langfristigen Gesundheitskosten zu senken. Laut einem Bericht der Centers for Disease Control and Prevention (CDC) vom Mai 2024 waren im Jahr 2023 etwa 35,5 Millionen Erwachsene in den USA, also 14 % oder mehr als jeder Siebte, von chronischer Nierenerkrankung betroffen. Der Bericht unterstreicht, dass die Prävalenz von chronischer Nierenerkrankung mit dem Alter deutlich zunimmt: 34 % der Erwachsenen ab 65 Jahren sind betroffen, verglichen mit 12 % bei den 45- bis 64-Jährigen und 6 % bei den 18- bis 44-Jährigen. Diese Ergebnisse verdeutlichen daher den dringenden Bedarf an Behandlungsstrategien, wie z. B. der Dialyse, um Komplikationen wie Herzerkrankungen und Schlaganfall vorzubeugen.

Das öffentlich finanzierte Gesundheitssystem, in dem die Gesundheitsbehörden der Provinzen den Großteil der Nierenversorgung übernehmen, hat maßgeblich zur Entwicklung des Dialysemarktes in Kanada beigetragen. Dieser Markt wird durch einen starken Fokus auf die Verbesserung der Fernüberwachung von Patienten und den Ausbau des Zugangs zur Versorgung für indigene Gemeinschaften durch die Integration von Telemedizin grundlegend verändert. Im Mai 2023 eröffneten die Regierung von Saskatchewan und die Saskatchewan Health Authority eine Satelliten-Hämodialysestation mit sechs Betten in der Northwest Health Facility in Meadow Lake. Die Regierung investierte insgesamt 2,6 Millionen US-Dollar in den Bau und stellte jährlich 700.000 US-Dollar für den Betrieb bereit, mit zusätzlicher Unterstützung durch den Meadow Lake Tribal Council und Indigenous Services Canada. Solche Beispiele im Land verdeutlichen die Bedeutung staatlicher Investitionen und Kooperationen für den Ausbau der Dialyseinfrastruktur und die Verbesserung des Zugangs zur Dialyse in ganz Kanada.

Einblicke in den APAC-Markt

Der Dialysemarkt im asiatisch-pazifischen Raum gilt als der am schnellsten wachsende Sektor weltweit. Haupttreiber des regionalen Marktwachstums sind die steigende Zahl von Dialysepatienten und der verbesserte Zugang zur medizinischen Versorgung. Die Länder der Region investieren massiv in Dialysegeräte, und lokale Produktionsinitiativen reduzieren die Abhängigkeit von Importen. Wie die australische Regierung im Juni 2023 mitteilte, führte das Hornsby Ku-ring-gai Hospital im Rahmen einer 265 Millionen US-Dollar teuren Modernisierung erstmals in seiner 90-jährigen Geschichte Nierendialyse ein. Die neue Einheit mit zehn Behandlungsplätzen, die seit Februar 2023 in Betrieb ist, hat innerhalb von nur drei Monaten bereits über 1.150 Behandlungen durchgeführt und bietet sechs Tage die Woche Versorgung an. Solche Satelliten-Einheiten unterstreichen den Fokus der Region auf den Ausbau der Dialyseinfrastruktur und die Verbesserung der Zugänglichkeit und tragen somit zum Wachstumspotenzial des Dialysemarktes bei.

Ein struktureller Wandel hin zur heimischen Produktion und eine verstärkte staatliche Gesundheitsversorgung treiben das Wachstum des Dialysemarktes in China voran. Haupttreiber ist die strategische nationale Förderung der Peritonealdialyse, um den Zugang für Patienten in ländlichen und unterversorgten Regionen zu verbessern. Zusätzlich wird die Marktdynamik durch die „Buy China“-Politik, die lokale Medizintechnikunternehmen unterstützt, sowie durch ein zentralisiertes Beschaffungssystem zur Senkung der Verbrauchskosten beflügelt. Laut Regierungsdaten vom Januar 2025 haben die chinesischen Gesundheitsbehörden dem Ausbau der Hämodialyse-Dienste landesweit Priorität eingeräumt. Ende 2024 boten bereits über 90 % der Krankenhäuser auf Kreisebene Hämodialyse an, was einem Anstieg um 20 Prozentpunkte im Vergleich zum letzten Jahrzehnt entspricht und somit positive Marktaussichten für die Dialyse signalisiert.

Der indische Dialysemarkt festigt seine Position im globalen Wettbewerb dank staatlicher Gesundheitsprogramme, dem Ausbau der Dialyseinfrastruktur und technologischen Fortschritten in der Nierenheilkunde. Der Sektor ist durch eine starke Abhängigkeit von privaten Anbietern gekennzeichnet, wobei die Peritonealdialyse zunehmend an Bedeutung gewinnt, um den Herausforderungen begrenzter Klinikkapazitäten und hoher Reisekosten für Patienten zu begegnen. Im Februar 2024 weihte der Ministerpräsident von Odisha Dialysezentren in 16 Krankenhäusern auf Bezirksebene ein und erweiterte damit den Zugang zur Nierenversorgung im Rahmen der staatlichen 5T-Initiative. Insgesamt wurden 32 Dialysezentren auf Bezirksebene eingerichtet, die auf dem SAHAY-Programm aufbauen, das kostenlose, lebensrettende Dialysebehandlungen ohne hohe finanzielle Belastung ermöglicht. Diese Initiativen unterstreichen die Bedeutung des staatlich geförderten Infrastrukturausbaus und der unterstützenden Politik, die das Dialyse-Ökosystem in Indien stärken.

Einblicke in den europäischen Markt

Der europäische Dialysemarkt entwickelt sich zu einem ausgereiften und streng regulierten Markt, der von der starken Präsenz etablierter Medizintechnikunternehmen und einem Mix aus öffentlichen und privaten Versorgungsmodellen profitiert. Die Marktdynamik wird durch eine alternde Bevölkerung und ein starkes Forschungs- und Entwicklungsökosystem effizient angetrieben. So präsentierte Fresenius Medical Care beispielsweise im Mai 2024 auf dem 61. Kongress der Renal Association Europe in Stockholm fast 40 firmeneigene Forschungsbeiträge und hob damit Innovationen in der Nierenversorgung anhand von Daten aus der Praxis hervor. Dabei wurden auch die wichtigsten Ergebnisse genannt, darunter eine 23%ige Reduktion der Mortalität durch Hochvolumen-Hämodiafiltration in der CONVINCE-Studie sowie der Einsatz von KI und maschinellem Lernen zur Verbesserung der Hämodialyse-Ergebnisse, einschließlich der Vorhersage des Hospitalisierungsrisikos und der Klassifizierung von arteriovenösen Zugangsaneurysmen. Die kontinuierlichen Bemühungen der einheimischen Vorreiter spiegeln somit die führende Rolle der Region bei der Weiterentwicklung der Dialyseversorgung und ihren Fokus auf die Verbesserung der Patientenergebnisse wider.

Der deutsche Dialysemarkt konzentriert sich stark auf den Ausbau eines dichten Netzes spezialisierter Zentren, die sowohl von gemeinnützigen Organisationen als auch von globalen Unternehmen betrieben werden. Wertorientierte Versorgung für die langfristige Gesundheit der Patienten und Bemühungen um weniger Krankenhausaufenthalte tragen ebenfalls zum Marktwachstum bei. Laut offizieller Pressemitteilung vom Dezember 2024 wurde die Finanzierung der Dialyse verbessert, um den lokalen Zugang zu stärken und die Heimdialyse im Rahmen neuer Vereinbarungen zwischen dem KBV und dem GKV-Spitzenverband zu fördern. Die Erstattungssätze für die pädiatrische Dialyse stiegen um 3,85 %, die Gebühren für die Dialyse bei Erwachsenen um 3,0 %, zuzüglich Zuschlägen zur Unterstützung der Heimbehandlung. Es wurden neue Pauschalgebühren eingeführt, darunter 114 US-Dollar pro Woche für das erste Jahr der Heimdialyse, zuzüglich Zuschläge für Peritonealdialyse, Heimhämodialyse und Nachtdialyse. Insgesamt wurden rund 70,8 Millionen US-Dollar bereitgestellt, wobei 54,5 Millionen US-Dollar für Gebührenerhöhungen und der Rest für strukturelle Anpassungen verwendet wurden, was auf einen positiven Marktausblick hindeutet.

Die strategische Ausrichtung auf Kosteneffizienz und Patientenautonomie hat den britischen Dialysemarkt positiv beeinflusst. Das Land verfügt über ein stark zentralisiertes Einheitskrankenversicherungssystem, in dem der National Health Service (NHS) als Hauptanbieter und -abnehmer von Nierenbehandlungen fungiert. Im Juli 2025 veröffentlichte das Welsh Kidney Network ein aktualisiertes Instrumentarium zur Kostenerstattung für Heimdialysegeräte, das Patienten hilft, die steigenden Kosten zu bewältigen. Das Instrumentarium wurde in Zusammenarbeit mit UKKA, ANN UK und der Association of Renal Technologists entwickelt und umfasst einen neuen Erstattungsrechner, Patientenformulare und Praxisleitlinien. Darüber hinaus veröffentlichte NHS England im August 2024 Leitlinien zu einem flächendeckenden Angebot für Dialysetransporte, um den Patientenzugang zu verbessern. Darin heißt es, dass Dialysepatienten in der Regel dreimal pro Woche einen Transport benötigen. Das Rahmenwerk ermöglicht es ihnen, flexible Optionen wie öffentliche Verkehrsmittel, Selbstfahrt oder Unterstützung durch Angehörige zu wählen. Die Erstattung erfolgt zu lokal vereinbarten Sätzen und trägt somit zur Stärkung der Marktentwicklung im Land bei.

Wichtige Akteure auf dem Dialysemarkt:

- Fresenius Medical Care (Deutschland)

- Baxter International Inc. (USA)

- DaVita Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Nipro Corporation (Japan)

- Asahi Kasei Corporation (Japan)

- Nikkiso Co., Ltd. (Japan)

- Diaverum (Schweden)

- NxStage Medical, Inc. (USA)

- Toray Industries, Inc. (Japan)

- Medtronic plc (Irland)

- Rockwell Medical Technologies, Inc. (USA)

- JMS Co., Ltd. (Japan)

- Satellite Healthcare, Inc. (USA)

- AllMed Medical GmbH (Deutschland)

- Outset Medical, Inc. (USA)

- Alebund Pharmaceuticals (USA)

- R1 Therapeutics (USA)

- Bayer (Deutschland)

- Quanta Dialysis Technologies (UK)

- Innovative Renal Care (USA)

- Advin Health Care (Indien)

- Diaverum Deutschland GmbH (Deutschland)

- Biosun Corporation (Südkorea)

- Renalyx Health Systems Private Limited (Indien)

- IHH Healthcare Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Fresenius Medical Care zählt zu den weltweit größten Anbietern und Herstellern von Dialysegeräten und bietet ein umfassendes Portfolio an Hämodialysegeräten, Dialysatoren, Verbrauchsmaterialien und Dienstleistungen. Das Unternehmen profitiert von einem vertikal integrierten Modell, das die Geräteherstellung mit einem weitreichenden globalen Kliniknetzwerk verbindet und ihm so eine führende Position in diesem Bereich sichert.

- Baxter International Inc. ist ein weiterer führender Akteur in diesem Sektor und konzentriert sich stark auf die Nierenversorgung, insbesondere auf Peritonealdialysesysteme und Verbrauchsmaterialien. Das Unternehmen legt Wert auf automatisierte und häusliche Therapien und hat eine Umstrukturierung vorgenommen, um die Forschung und Entwicklung im Bereich tragbarer, mobiler und patientenorientierter Dialyselösungen zu beschleunigen.

- DaVita Inc. ist ein weltweit führender Anbieter von Dialysedienstleistungen mit einem der größten ambulanten Dialysenetzwerke, vorwiegend in den USA, und expandiert international. Die Wettbewerbsstärke des Unternehmens liegt in der Patientenversorgung, der operativen Größe und der Datenanalyse zur Verbesserung der Patientenergebnisse und Optimierung der Klinikauslastung.

- Die B. Braun Melsungen AG ist ein etabliertes, weltweit tätiges Gesundheitsunternehmen, das vor allem für seine hochwertigen Hämodialysesysteme, Verbrauchsmaterialien und Wasseraufbereitungslösungen bekannt ist. Darüber hinaus konzentriert sich die Unternehmensstrategie auf Produktinnovation, klinische Sicherheit und eine starke regionale Präsenz, insbesondere in Europa.

- Die Nipro Corporation ist ein renommiertes japanisches Medizintechnikunternehmen mit einer starken globalen Präsenz im Bereich Dialyseverbrauchsmaterialien und -geräte. Das Unternehmen konkurriert mit kostengünstigen, qualitativ hochwertigen Produkten, die sich sowohl für Schwellenländer als auch für etablierte Regionen eignen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Dialysemarkt:

Der globale Dialysemarkt wird von großen, diversifizierten Medizintechnik- und Gesundheitsunternehmen dominiert. Pioniere wie Fresenius Medical Care und Baxter International Inc. sind führend in den Bereichen Ausrüstung, Verbrauchsmaterialien und Versorgung – sowohl in Industrie- als auch in Schwellenländern. Diese Unternehmen konzentrieren sich auf Innovation und strategische Expansion durch Akquisitionen und Partnerschaften. Dienstleister wie DaVita Inc. und Diaverum stärken globale Kliniknetzwerke, während regionale Anbieter wie Advin Health Care und Renalyx auf lokal angepasste, kostengünstige Technologien setzen. Im März 2025 kündigte Diaverum Deutschland die Übernahme zweier neuer Kliniken in Neubrandenburg und Neustrelitz an, um die Nierenversorgung durch Dialyse zu verbessern. Damit erhöht sich die Gesamtzahl der Kliniken in Deutschland auf 18, was sich positiv auf die Marktexpansion und -präsenz auswirkt.

Unternehmenslandschaft des Dialysemarktes:

Neueste Entwicklungen

- Im März 2026 kündigte Alebund Pharmaceuticals eine Zusammenarbeit mit R1 Therapeutics für AP306 an, einen neuartigen Pan-Phosphat-Transporter-Inhibitor zur Behandlung von Hyperphosphatämie bei CKD-Patienten unter Dialyse.

- Im März 2026 gab Bayer bekannt, dass Finerenon den primären Endpunkt der Phase-III-Studie FIND-CKD erreicht hat und signifikante Vorteile bei der Verlangsamung des Fortschreitens der Nierenerkrankung bei Patienten mit nicht-diabetischer chronischer Nierenerkrankung aufweist.

- Im September 2025 ging Quanta Dialysis Technologies nach einem erfolgreichen Pilotprojekt in Iowa eine mehrjährige Allianz mit Innovative Renal Care ein, um den Zugang zum Quanta-Dialysesystem in den gesamten USA auszuweiten.

- Report ID: 4643

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.