Marktausblick für Diabetesgeräte:

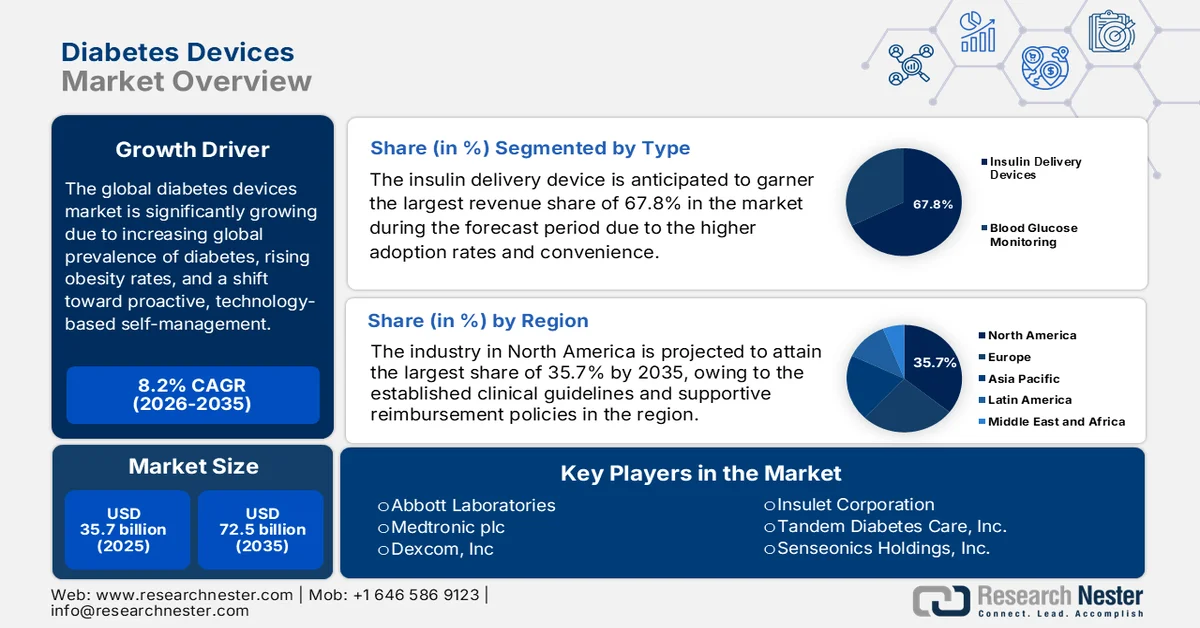

Der Markt für Diabetesgeräte wurde im Jahr 2025 auf 35,7 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 72,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Diabetesgeräte auf 38,6 Milliarden US-Dollar geschätzt.

Der globale Markt für Diabetesgeräte befindet sich in einem tiefgreifenden Wandel. Dieser wird durch die weltweit zunehmende Verbreitung von Diabetes, steigende Adipositasraten und den Trend zu einem proaktiven, technologiegestützten Selbstmanagement geprägt. Auch das wachsende Bewusstsein für Langzeitfolgen in der Bevölkerung trägt maßgeblich zum starken Marktwachstum bei. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom November 2024 ist die Zahl der Menschen mit Diabetes von 200 Millionen vor drei Jahrzehnten auf 830 Millionen im Jahr 2022 angestiegen, wobei die Prävalenz in Ländern mit niedrigem und mittlerem Einkommen noch schneller zunimmt. Im Jahr 2022 nahmen 59 % der Erwachsenen ab 30 Jahren keine Medikamente ein, während Diabetes im Jahr 2021 zu 1,6 Millionen Todesfällen führte. Die Sterblichkeitsrate durch Diabetes steigt kontinuierlich an und verdeutlicht den dringenden Bedarf an innovativen Geräten und einer umfassenderen Behandlungsabdeckung.

Top 10 Länder nach Anzahl der Erwachsenen (20-79 Jahre) mit Diabetes im Jahr 2021 und Prognosen für 2045: Statistisch validierte Vorhersagen

Rang (2021) | Land oder Gebiet | Anzahl der Menschen mit Diabetes (in Millionen) | Rang (2045) | Land oder Gebiet | Anzahl der Menschen mit Diabetes (in Millionen) |

1 | China | 140,9 | 1 | China | 174,4 |

2 | Indien | 74,2 | 2 | Indien | 124,9 |

3 | Pakistan | 33,0 | 3 | Pakistan | 62.2 |

4 | UNS | 32.2 | 4 | UNS | 36,3 |

5 | Indonesien | 19,5 | 5 | Indonesien | 28.6 |

6 | Brasilien | 15.7 | 6 | Brasilien | 23.2 |

7 | Mexiko | 14.1 | 7 | Bangladesch | 22.3 |

8 | Bangladesch | 13.1 | 8 | Mexiko | 21.2 |

9 | Japan | 11.0 | 9 | Ägypten | 20.0 |

10 | Ägypten | 10.9 | 10 | Truthahn | 13.4 |

Quelle: NIH

Darüber hinaus stimulieren die steigende Nachfrage nach Managementlösungen und der signifikante Handelsfluss das kontinuierliche Wachstum des Marktes für Diabetesgeräte. Laut offiziellen Statistiken der US-Handelskommission vom März 2024 leben weltweit mehr als 500 Millionen Menschen mit Diabetes, und Prognosen gehen von fast 800 Millionen bis 2045 aus. In diesem Zusammenhang sind kontinuierliche Glukosemessgeräte (CGM) zu unverzichtbaren Instrumenten geworden. Der globale CGM-Markt soll jährlich um 13 % wachsen, wobei die US-Exporte zwischen 2000 und 2021 um 193,7 % und die Importe um 229,5 % gestiegen sind. In den USA nehmen die Diabetesfälle kontinuierlich zu, was die Nachfrage nach CGMs ankurbelt. Privatversicherte Patienten nutzen sie 2,5- bis 4,3-mal häufiger als Medicaid-Versicherte. Diese Nutzungsraten und der wachsende Welthandel mit Insulinmedikamenten erhöhen die Nachfrage nach Insulinabgabesystemen und bieten somit ein enormes Wachstumspotenzial für den Markt für Diabetesgeräte.

Führende globale Exporteure von Insulinmedikamenten für den Einzelhandel – Handelswert- und Volumenanalyse, 2024

Land / Region | Handelswert (in Tsd. USD) | Menge (kg) |

Deutschland | 2.094.731,21 | 1.477.590 |

europäische Union | 1.930.898,52 | 8.706.430 |

Frankreich | 1.548.610,25 | 7.397.080 |

UNS | 516.564,14 | 1.351.490 |

Indien | 146.316,71 | 2.598.720 |

Ungarn | 110.495,30 | 613.692 |

Malaysia | 103.295,55 | 1.121.520 |

Italien | 98.626,23 | 328.017 |

Truthahn | 72.295,47 | 140.330 |

Singapur | 66.973,07 | 471.701 |

Slowenien | 65.179,81 | 270.587 |

Quelle: WITS

Schlüssel Diabetesgeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

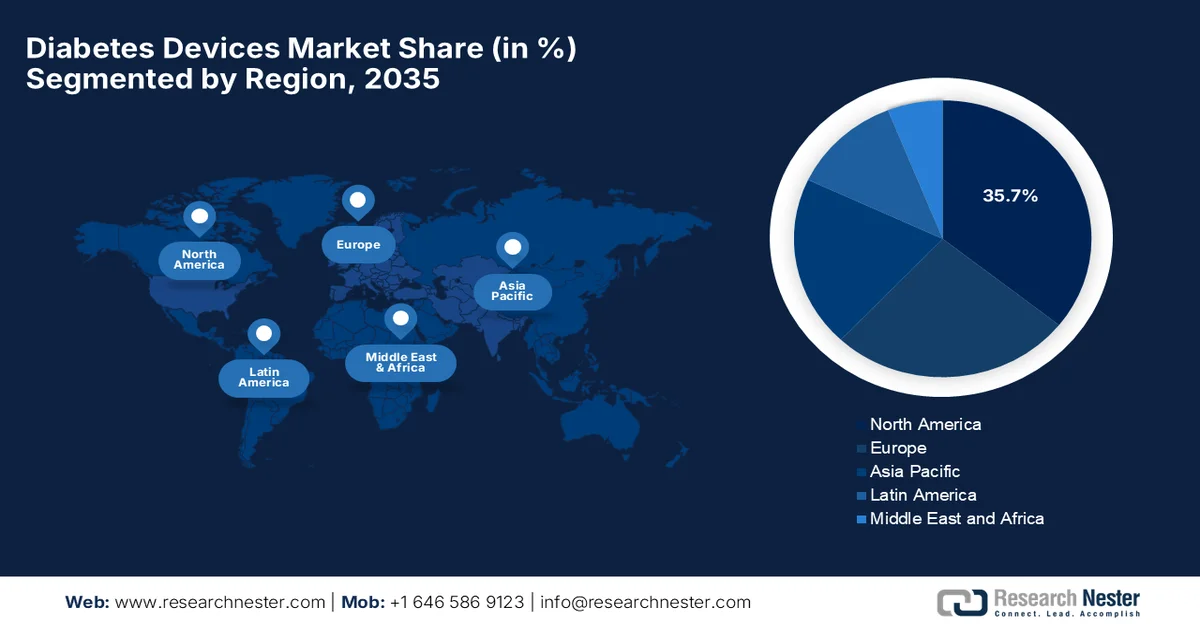

- Es wird erwartet, dass Nordamerika bis 2035 mit einem Anteil von 35,7 % den Markt für Diabetesgeräte dominieren wird. Dies ist auf starke Erstattungsrahmen und unterstützende regulatorische Zulassungen für fortschrittliche Überwachungstechnologien zurückzuführen.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein rasantes Wachstum erwartet, angetrieben durch ein zunehmendes Gesundheitsbewusstsein und den Aufstieg erschwinglicher, lokal hergestellter Diabetes-Behandlungslösungen.

Segmenteinblicke:

- Es wird erwartet, dass Insulin-Verabreichungsgeräte bis 2035 einen Marktanteil von 67,8 % am Markt für Diabetesgeräte erreichen werden. Treiber dieser Entwicklung sind die zunehmende Akzeptanz und der verbesserte Komfort durch fortschrittliche Technologien wie Patch-Pumpen und intelligente Insulinpens.

- Für automatisierte Insulinabgabesysteme wird bis 2035 ein deutliches Wachstum erwartet, das durch die Integration mit digitalen Gesundheitsplattformen und Smartphone-Anwendungen, welche die Echtzeit-Überwachungsmöglichkeiten verbessern, vorangetrieben wird.

Wichtigste Wachstumstrends:

- Wachsende ältere Bevölkerung

- Technologische Fortschritte und Innovation

Größte Herausforderungen:

- Erstattungs- und Versicherungsbeschränkungen

- Konkurrenz durch alternative Therapien

Wichtige Akteure: Abbott Laboratories, Medtronic plc, Dexcom Inc., Insulet Corporation, Tandem Diabetes Care Inc., Senseonics Holdings Inc., Eli Lilly and Company, Roche Diabetes Care, Ascensia Diabetes Care, Johnson & Johnson, Ypsomed AG, Omron Healthcare, Nipro Corporation, Terumo Corporation, LifeScan Inc., Sequel MedTech, Becton Dickinson & Co., Lupin Limited, DEKA Research & Development, Diatech Diabetes Inc., Zydus Lifesciences Limited, SOOIL Development Co. Ltd.

Global Diabetesgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 35,7 Milliarden US-Dollar

- Marktgröße 2026: 38,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 72,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 10 September, 2025

Markt für Diabetesgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachsende ältere Bevölkerung: Ältere Erwachsene sind anfälliger für Diabetes, und die Prävalenzraten sind bei Menschen über 65 Jahren höher, was eine anhaltende Nachfrage auf dem Markt für Diabetesgeräte schafft. Daher steigt die langfristige Nachfrage nach Geräten zur Diabetesbehandlung aufgrund der alternden Bevölkerung weltweit. Laut einem Artikel des Universitätsklinikums Chicago vom April 2024 sind in den USA 38,4 Millionen Menschen, also 11,6 % der Bevölkerung, von Diabetes betroffen. Bei älteren Erwachsenen lebt fast jeder Dritte ab 65 Jahren mit Diabetes, was das Alter als einen der Hauptrisikofaktoren verdeutlicht. Typ-2-Diabetes macht 90 bis 95 % aller Fälle aus, während etwa 2 Millionen Einwohner der USA an Typ-1-Diabetes leiden. Der Bericht hebt hervor, dass Komplikationen in der älteren Altersgruppe schwerwiegender sind, was das Risiko für Herz-Kreislauf-Erkrankungen, Nierenerkrankungen, Neuropathie und Sehverlust erhöht.

- Technologische Fortschritte und Innovationen: Rasante Innovationen verändern die Wachstumsdynamik des Marktes für Diabetesgeräte. Geräte wie kontinuierliche Glukosemessgeräte, intelligente Insulinpens und automatisierte, geschlossene Insulinabgabesysteme erfreuen sich in technologisch entwickelten Ländern zunehmender Beliebtheit. Im August 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA die SmartAdjust-Technologie von Insulet für die automatisierte Insulindosierung bei Erwachsenen mit Typ-2-Diabetes und erweiterte damit deren bisherige Anwendung bei Typ-1-Diabetes. Der Artikel hebt hervor, dass dieser interoperable Blutzuckerregler effizient mit Insulinpumpen und kontinuierlichen Glukosemessgeräten verbunden werden kann, um die Insulinabgabe automatisch anzupassen. Diese regulatorische Unterstützung bietet Menschen mit Typ-2-Diabetes somit eine neue Möglichkeit, die Belastung durch das tägliche Insulinmanagement zu reduzieren und trägt damit zum Wachstum des Marktes für Standard-Diabetesgeräte bei.

- Verlagerung hin zu häuslicher Pflege und Selbstmanagement: Die Nachfrage nach häuslicher Pflege und Selbstüberwachung steigt. Patienten nutzen Geräte, um ihren Blutzuckerspiegel zu messen, Insulin zu verabreichen und ihre Erkrankung selbstständig zu managen. Dieser Trend fördert das Wachstum des Marktes für Diabetesgeräte. Laut einem Artikel der WHO vom April 2024 sind Selbstmanagement-Maßnahmen, einschließlich der Blutzuckerselbstkontrolle, für das Diabetesmanagement unerlässlich und können selbstständig zu Hause durchgeführt werden. Diese Maßnahmen nutzen benutzerfreundliche Geräte und digitale Tools, die es den Betroffenen ermöglichen, ihre Gesundheit selbst zu managen und gleichzeitig das formale Gesundheitssystem zu ergänzen. Die WHO betont zudem, dass solche Ansätze die Zugänglichkeit verbessern, die allgemeine Gesundheitsversorgung unterstützen und das Wohlbefinden der Patienten steigern, was sich positiv auf das Wachstum und die Bekanntheit des Marktes für Diabetesgeräte auswirkt.

Herausforderungen

- Kostenerstattung und Versicherungsbeschränkungen: Während die meisten Industrieländer angemessene Kostenerstattungen bieten, ist die Situation in Schwellenländern nach wie vor uneinheitlich. Dies stellt eine Hürde für den Versicherungsschutz dar und wirkt sich direkt auf den Markt für Diabetesgeräte aus. Hohe Zuzahlungen für CGM-Systeme, Insulinpumpen oder Teststreifen schrecken Patienten aus preissensiblen Regionen von einer breiten Anwendung ab. Zudem legen die meisten Versicherer strenge Anspruchsvoraussetzungen fest oder begrenzen die Deckungsdauer. Verzögerungen bei der Genehmigung von Kostenerstattungen führen zu finanzieller Unsicherheit sowohl für Leistungserbringer als auch für Patienten. In Ländern mit unzureichender öffentlicher Gesundheitsversorgung ist das Marktwachstum oft eingeschränkt. Daher müssen Hersteller in diesem Sektor die komplexen Strukturen der Kostenträger verstehen, Kosteneffizienz nachweisen und sich für eine breitere Kostendeckung einsetzen.

- Wettbewerb durch alternative Therapien : Unternehmen im Markt für Diabetesgeräte stehen zunehmend unter Druck durch alternative Ansätze wie orale Medikamente, Lebensstiländerungen und neue digitale Therapien. Patienten bevorzugen in diesem Zusammenhang meist nicht-invasive Behandlungen gegenüber kontinuierlicher Überwachung oder Injektionen. Selbst Pharmaunternehmen, die innovative Therapien entwickeln, können ihren Fokus von der Geräteakzeptanz abwenden. Dieser Wettbewerb motiviert Gerätehersteller daher, sich durch höhere Genauigkeit und Integration in ganzheitliche Behandlungspläne zu differenzieren. Können klinische Vorteile und eine Verbesserung der Lebensqualität nicht nachgewiesen werden, kann dies die Marktdurchdringung verringern. Darüber hinaus können neue Marktteilnehmer mit innovativen, kostengünstigen Lösungen die etablierte Marktdynamik verändern.

Marktgröße und Prognose für Diabetesgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

35,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

72,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Diabetesgeräte:

Typensegmentanalyse

Im Hinblick auf die Produktart wird erwartet, dass Insulinabgabesysteme im Prognosezeitraum mit einem Marktanteil von 67,8 % den größten Umsatzanteil am Markt für Diabetesgeräte erzielen werden. Die hohe Akzeptanzrate und der hohe Bedienkomfort sind die Hauptgründe für die Dominanz dieses Segments. Technologische Verbesserungen wie Patch-Pumpen und intelligente Insulinpens haben die Benutzerfreundlichkeit und Genauigkeit deutlich erhöht und damit die Akzeptanzrate insgesamt gesteigert. Im Dezember 2025 kündigte Medtronic die Markteinführung des MiniMed 780G-Systems in den USA an, das nun mit dem Instinct-Sensor von Abbott integriert ist. Der Instinct-Sensor ist das weltweit kleinste und dünnste CGM-System und liefert Glukosewerte, die es dem System ermöglichen, die Insulindosis alle fünf Minuten automatisch anzupassen. Solche kontinuierlichen Innovationen erweitern somit das Wachstumspotenzial des Segments und fördern ein intelligentes, vernetztes Ökosystem für die Insulinabgabe.

Technologiesegmentanalyse

Es wird erwartet, dass automatisierte Insulinabgabesysteme im Markt für Diabetesgeräte bis zum Ende des Prognosezeitraums ein signifikantes Wachstum verzeichnen werden. Dieses Wachstum wird hauptsächlich durch die Integration in digitale Gesundheitsplattformen und Smartphone-Apps vorangetrieben, wodurch die Echtzeitüberwachung verbessert wird. Im Mai 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für die Beta Bionics iLet ACE Pumpe und die iLet Dosierungssoftware für Menschen ab sechs Jahren mit Typ-1-Diabetes. Zusammen mit einem kompatiblen kontinuierlichen Glukosemessgerät bilden diese Geräte das iLet Bionic Pancreas, ein automatisiertes Insulinabgabesystem. Darüber hinaus wird die Expansion des Segments auch durch die zunehmende Anwendung in der ambulanten und pädiatrischen Versorgung begünstigt, wo diese algorithmusbasierte Insulinabgabe die klinische Belastung reduziert und die Blutzuckereinstellung verbessert. Diese Entwicklungen positionieren automatisierte Insulinabgabesysteme somit an der Spitze des Wandels hin zu einem datengestützten, präzisen Diabetesmanagement.

Endnutzersegmentanalyse

Das Teilsegment Krankenhäuser, das zum Endkundensegment gehört, wird im Prognosezeitraum voraussichtlich einen lukrativen Umsatzanteil am Markt für Diabetesgeräte erzielen. Das Wachstum dieses Segments ist maßgeblich auf die steigende Zahl von Krankenhauseinweisungen zur Behandlung von Diabetes zurückzuführen, wodurch die Nachfrage nach fortschrittlicher Überwachung im klinischen Bereich zunimmt. Die Beratung durch Ärzte spielt bei der Geräteauswahl eine entscheidende Rolle, da medizinisches Fachpersonal Lösungen empfiehlt, die den individuellen Bedürfnissen der Patienten entsprechen. Im Dezember 2025 berichtete die American Diabetes Association (ADA), dass stationäre Patienten mit Diabetes von Diabetes- oder Glukosemanagement-Teams profitieren, die die Blutzuckereinstellung verbessern, Komplikationen reduzieren und Krankenhausaufenthalte verkürzen können. Studien zeigen, dass solche Teams die Häufigkeit von Hyperglykämie und Hypoglykämie im Vergleich zur Standardversorgung um 30 bis 40 % senken und das Risiko einer 30-Tage-Wiedereinweisung sowie die Gesundheitskosten reduzieren. Dadurch eignen sie sich, das Wachstum dieses Segments zu fördern.

Unsere detaillierte Analyse des Marktes für Diabetesgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Technologie |

|

Endbenutzer |

|

Anwendung |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Diabetesgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Diabetesgeräte wird im Prognosezeitraum voraussichtlich mit 35,7 % den größten Umsatzanteil erzielen. Die führende Position der Region ist maßgeblich auf etablierte klinische Leitlinien und Erstattungsmechanismen zurückzuführen, die die Nutzung von Diabetesgeräten fördern. Zusätzlich wird der Markt in Nordamerika durch die Zulassung von rezeptfreien tragbaren Sensoren durch die US-amerikanische Arzneimittelbehörde FDA gestützt. Laut einem im Juni 2025 von der ADA veröffentlichten Artikel stieg die Nutzung von Diabetesmanagement-Geräten bei Medicare-Versicherten mit Typ-1-Diabetes innerhalb von vier Jahren. Von 321.000 Patienten waren zwei Drittel über 65 Jahre alt, und die Prävalenz von Typ-1-Diabetes stieg von 0,55 % auf 0,63 %. Darüber hinaus wuchs die Gerätenutzung von 43,3 % auf 59,9 %, mit einem jährlichen Anstieg von 2,2 % bis 5,5 %, was vor allem auf die zunehmende Verbreitung von kontinuierlichen Glukosemessgeräten zurückzuführen ist. Etwa die Hälfte der Geräte war sowohl auf CGM-Systeme als auch auf Insulinpumpen angewiesen, was die erweiterte Kostendeckung durch Medicare und die zunehmende Akzeptanz fortschrittlicher Technologien widerspiegelt.

Der Markt für Diabetesgeräte in den USA wächst dank kontinuierlicher technologischer Innovationen und großzügiger staatlicher Förderung. Aktuell vollzieht sich ein Wandel von der traditionellen Überwachung hin zu integrierten Systemen, die tragbare Sensoren mit automatisierten Insulinabgabesystemen kombinieren. Im Februar 2026 verabschiedete der Kongress ein überparteiliches Gesetz zur Verlängerung des Sonderprogramms für Diabetes (Special Diabetes Program, SDP) bis Dezember 2026. Dadurch erhöhte sich die jährliche Förderung von 160 Millionen auf 200 Millionen US-Dollar, und die Forschungsmittel der National Institutes of Health (NIH) für Diabetes wurden um insgesamt 10 Millionen US-Dollar aufgestockt. Das vom Kongress ins Leben gerufene und von den NIH verwaltete SDP hat fast 3,6 Milliarden US-Dollar zur Forschung über Typ-1-Diabetes (T1D) beigetragen und bahnbrechende Fortschritte sowie die erste Therapie ermöglicht, die den Ausbruch von T1D nachweislich verzögert. Der Artikel hebt hervor, dass das SDP Einsparungen im Gesundheitswesen in Höhe von 50 Milliarden US-Dollar generiert hat und unterstreicht damit seine bedeutende Wirkung auf Patienten, Forschung und Steuerzahler.

Die Ausweitung der Versorgung durch die Provinzen und Territorien ist der Hauptgrund für das Wachstum des Marktes für Diabetesgeräte in Kanada . Der Markt entwickelt sich stetig weiter, da staatliche Initiativen und private Krankenversicherungen tragbare Technologien subventionieren, um die langfristigen Gesundheitsergebnisse zu verbessern. In diesem Zusammenhang kündigte die kanadische Regierung im Februar 2024 mit dem Gesetzesentwurf C-64 an, eine allgemeine Arzneimittelversorgung anzustreben. Dazu soll in Zusammenarbeit mit den beteiligten Provinzen und Territorien eine Einheitsversicherung für essentielle Diabetesmedikamente eingeführt werden. Ein Bundesfonds unterstützt den Zugang zu Diabetesgeräten und -zubehör wie Spritzen, Insulinpumpen, Blutzuckermessgeräten und kontinuierlichen Glukosemessgeräten. Dieses Programm standardisiert die Versorgung und Bezahlbarkeit und zielt darauf ab, die finanzielle Belastung für Patienten zu reduzieren und Kosten für das Gesundheitssystem einzusparen.

Einblicke in den APAC-Markt

Der Markt für Diabetesgeräte im asiatisch-pazifischen Raum verzeichnet ein rasantes Wachstum, angetrieben durch das steigende Gesundheitsbewusstsein der Mittelschicht. Die Region zeichnet sich durch das Entstehen erschwinglicher, einheimischer Hersteller und lokaler Produktionszentren aus, die sich vor allem an preissensible Bevölkerungsgruppen in ländlichen und stadtnahen Gebieten richten. Laut japanischen Regierungsdaten entwickelte Light Touch Technology (LTT) Inc. im Januar 2026 einen nicht-invasiven Blutzuckersensor mit fortschrittlicher Infrarotlasertechnologie. Dieses Gerät misst den Blutzuckerspiegel innerhalb von nur fünf Sekunden über die Fingerspitze, wodurch schmerzhafte Blutentnahmen entfallen und das Infektionsrisiko reduziert wird. Solche Beispiele deuten darauf hin, dass sich der asiatisch-pazifische Raum zu einem Zentrum für patientenfreundliche Gesundheitslösungen entwickelt, in dem die kontinuierlichen Fortschritte lokaler Startups sowohl medizinische Bedürfnisse als auch Bezahlbarkeit berücksichtigen.

Die Regierungsinitiativen für eine bessere und zugänglichere Gesundheitsversorgung treiben den Markt für Diabetesgeräte in China an. Der chinesische Markt profitiert zudem von der unstillbaren Nachfrage nach CGM-Systemen, Insulinpumpen und digitalen Gesundheitstools. Diese Nachfrage wird durch den Aufstieg von E-Commerce-Plattformen begünstigt, die sich neben dem traditionellen Krankenhausvertrieb zu wichtigen Vertriebskanälen entwickelt haben. Im Juli 2024 betonte der Aktionsplan „Gesundes China – Maßnahmen zur Diabetesprävention und -bekämpfung 2024–2030“ die zentrale Bedeutung der Prävention durch die Integration von medizinischer Behandlung und Gesundheitsaufklärung sowie die Stärkung des Gesundheitswesens. Der Plan skizziert Maßnahmen wie landesweite Aufklärungskampagnen, Früherkennung, standardisierte Diagnose und Behandlung sowie die Anwendung sowohl traditioneller chinesischer als auch westlicher Medikamente. Darüber hinaus zielt der Plan bis 2030 darauf ab, das Diabetesmanagement zu verbessern, Komplikationen zu reduzieren und ein förderliches Umfeld zu schaffen, das die Gesundheitskompetenz der Bevölkerung stärkt und die Krankheitslast senkt.

Der Markt für Diabetesgeräte in Indien gewinnt aufgrund der großen Patientenbasis, der hohen Technologieakzeptanz in urbanen Zentren und der grundlegenden Überwachung in ländlichen Gebieten zunehmend an Bedeutung. Der Aufstieg von Telemedizin und mobilen Gesundheits-Apps transformiert den Sektor grundlegend, da Patienten in Indien digitale Ökosysteme suchen, die neben der Glukosedatenerfassung auch ärztliche Fernkonsultationen ermöglichen. Wie das Presseinformationsbüro (PIB) im Januar 2026 mitteilte, ging die indische Regierung über das Technology Development Board (TDB) und das Ministerium für Wissenschaft und Technologie eine Partnerschaft mit Drstore Healthcare Service India Pvt. Ltd. ein. Im Rahmen dieses gemeinsamen Forschungs- und Entwicklungsprogramms soll ein fortschrittliches Gerät zur kontinuierlichen Glukosemessung mit integrierten kardiovaskulären Biomarkern entwickelt werden. Diese Innovation zielt darauf ab, sowohl Diabetes als auch die Herzgesundheit zu überwachen und so Früherkennung und Prävention zu unterstützen. Solche Projekte stärken somit das digitale Gesundheitsökosystem Indiens und fördern erschwingliche und skalierbare Gesundheitslösungen.

Einblicke in den europäischen Markt

Der europäische Markt für Diabetesgeräte wird sich voraussichtlich zu einer wichtigen Region im globalen Marktgeschehen entwickeln. Das Wachstum der Region ist hauptsächlich auf die flächendeckende Gesundheitsversorgung und den starken Fokus auf langfristige Kosteneffizienz zurückzuführen. Staatliche Erstattungsprogramme fördern die Integration automatisierter Insulinabgabesysteme und Closed-Loop-Technologien. Laut offiziellen Daten vom Februar 2026 treibt die Internationale Diabetes-Föderation (IDF) Europa integrierte, patientenzentrierte Maßnahmen im Bereich Diabetes auf dem gesamten Kontinent voran und orientiert sich dabei an wichtigen regionalen Initiativen und Initiativen der WHO. Der Fokus liegt darauf, die isolierte Versorgung aufzubrechen, indem Diabetes mit Herz-Kreislauf-Erkrankungen und anderen nichtübertragbaren Krankheiten verknüpft wird. Darüber hinaus priorisiert die IDF Europa Innovationen durch die Vereinfachung klinischer Studien. Gleichzeitig fordert sie eine strenge Überwachung von Medizinprodukten und einen Innovationspfad, um die Entwicklung sicherer und wirksamer bahnbrechender Technologien für Menschen mit Diabetes zu beschleunigen und so die Voraussetzungen für ein Wachstum des Marktes für Standard-Diabetesgeräte zu schaffen.

Ein hochstrukturiertes gesetzliches Krankenversicherungssystem, das auch fortschrittliche Technologien abdeckt, verändert die Wachstumsdynamik des Marktes für Diabetesgeräte in Deutschland . Die nationalen Leitlinien priorisieren nun die kontinuierliche Glukosemessung und die Pumpentherapie für eine breite Patientengruppe. In diesem Zusammenhang kündigte die KKH (Krankenkasse des Landes) im April 2024 die Ausweitung der Kostenübernahme auf das kontinuierliche Glukosemesssystem FreeStyle Libre 3 von Abbott für Menschen mit Typ-2-Diabetes unter Basalinsulin-gestützter oraler Therapie an. Dies ist das erste Mal, dass CGM-Systeme für diese Patienten erstattet werden und somit eine schmerzfreie Alternative zu routinemäßigen Blutzuckermessungen bieten. Die Initiative zielt darauf ab, die Blutzuckereinstellung zu verbessern und Komplikationen vorzubeugen. Strategisch betrachtet zeigen solche Beispiele in Deutschland, dass der politisch gesteuerte Zugang zu fortschrittlichen Diabetestechnologien ein Schlüsselfaktor für die Neugestaltung des Marktwachstums und der Akzeptanzdynamik von Diabetesgeräten ist.

Der britische Markt für Diabetesgeräte profitiert stark von der Förderung integrierter Versorgungssysteme. Tragbare Sensoren und Insulinpumpen werden dabei mit digitalen Plattformen verknüpft, um den Datenaustausch zwischen Patienten und Behandlungsteams zu optimieren. Großbritannien gilt als wichtiger Standort für Studien zu Closed-Loop-Technologien und schafft so ein dynamisches Umfeld, in dem Hersteller langfristig auf Kosteneffizienz achten. Im Januar 2024 veröffentlichte der National Health Service England (NHS) eine Fünfjahresstrategie zur Implementierung hybrider Closed-Loop-Technologien. Diese verknüpft die kontinuierliche Glukosemessung mit Insulinpumpen und hat zum Ziel, Menschen mit Typ-1-Diabetes bestmöglich zu unterstützen. Die schrittweise Einführung zielt auf einen gleichberechtigten Zugang ab und richtet sich an Patientengruppen, die am ehesten davon profitieren: Kinder, Schwangere und Erwachsene mit hohem HbA1c-Wert oder schwerer Hypoglykämie. Die Strategie konzentriert sich außerdem auf die Schulung des Personals, die Patientenaufklärung und eine kosteneffiziente Beschaffung gemäß den NICE-Leitlinien. Spezialisierte Zentren spielen eine Vorreiterrolle bei der frühen Einführung dieser Technologien.

Wichtige Akteure auf dem Markt für Diabetesgeräte:

- Abbott Laboratories (USA)

- Medtronic plc (USA)

- Dexcom, Inc. (USA)

- Insulet Corporation (USA)

- Tandem Diabetes Care, Inc. (USA)

- Senseonics Holdings, Inc. (USA)

- Eli Lilly and Company (USA)

- Roche Diabetes Care (Schweiz)

- Ascensia Diabetes Care (Schweiz)

- Johnson & Johnson (USA)

- Ypsomed AG (Schweiz)

- Omron Healthcare (Japan)

- Nipro Corporation (Japan)

- Terumo Corporation (Japan)

- LifeScan, Inc. (USA)

- Sequel MedTech (USA)

- Becton Dickinson & Co. (USA)

- Lupin Limited (Indien)

- DEKA Forschung & Entwicklung (USA)

- Diatech Diabetes Inc. (USA)

- Zydus Lifesciences Limited (Indien)

- SOOIL Development Co., Ltd. (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott Laboratories ist ein weltweit führendes Unternehmen im Bereich der Diabetesversorgung und vor allem für seine FreeStyle Libre Systeme zur kontinuierlichen Glukosemessung bekannt. Das Unternehmen konzentriert sich stark auf sensorbasierte Technologien, um die Belastung für Patienten zu reduzieren und ihnen so Glukosedaten in Echtzeit für ein besseres Selbstmanagement bereitzustellen.

- Medtronic plc behauptet dank seiner Expertise in der Insulinverabreichung und CGM-Technologie eine führende Position im Markt für Diabetesgeräte. Die Geräte des Unternehmens zeichnen sich durch die Integration mit ultraschnell wirkenden Insulinen und die Kompatibilität mit verschiedenen Glukosesensoren aus und richten sich sowohl an Patienten mit Typ-1-Diabetes als auch an insulinpflichtige Patienten mit Typ-2-Diabetes.

- Dexcom, Inc. hat sich im Bereich Typ-1-Diabetes eine führende Position erarbeitet. Darüber hinaus arbeitet das Unternehmen proaktiv mit Technologiepartnern zusammen, um die Therapietreue der Patienten zu verbessern und die personalisierte Diabetesversorgung insgesamt zu optimieren.

- Die Insulet Corporation ist mit ihrer Omnipod-Plattform ein Pionier im Bereich schlauchloser Insulinpumpentechnologie. Darüber hinaus legt das Unternehmen großen Wert auf Komfort, Automatisierung und Konnektivität, was eine nahtlose Integration mit CGM-Geräten für die hybride Closed-Loop-Therapie ermöglicht.

- Tandem Diabetes Care, Inc. ist ein führender Anbieter von Insulinabgabesystemen mit verbesserter Hybrid-Closed-Loop-Technologie. Globale Vertriebsnetze und kontinuierliche Forschung und Entwicklung zur Verbesserung von Automatisierung und Vernetzung sind einige der Strategien, mit denen das Unternehmen seine Marktführerschaft in den kommenden Jahren sichern will.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Diabetesgeräte:

Der globale Markt für Diabetesgeräte ist hart umkämpft und geprägt von intensiver Innovation und strategischer Positionierung führender multinationaler und regionaler Akteure. US-amerikanische Unternehmen wie Abbott, Dexcom und Insulet sind führend im Bereich der kontinuierlichen Glukosemessung und Insulinverabreichungstechnologien, während europäische Unternehmen wie Roche und Ypsomed sich auf integrierte Lösungen für die Diabetesversorgung konzentrieren. Die Unternehmen dieses Sektors entwickeln fortschrittliche CGM-Systeme, hybride Closed-Loop-Systeme und digitale Integrationen. Ihr Hauptaugenmerk liegt dabei auf Zulassungen, der Ausweitung der Kostenerstattung, Akquisitionen und Partnerschaften, um die Akzeptanz und langfristige Vernetzung im Diabetesmanagement zu fördern. Im Oktober 2025 gab DEKA Research & Development die Übernahme der Kernkompetenzen und des geistigen Eigentums von Diatech Diabetes bekannt, um seine Expertise im Bereich sicherer Insulininfusionstechnologie zu stärken.

Unternehmenslandschaft des Marktes für Diabetesgeräte:

Neueste Entwicklungen

- Im März 2026 gab Lupin Limited eine strategische Lizenz- und Liefervereinbarung mit Zydus Lifesciences Limited bekannt, um den Zugang zu Semaglutid-Injektionen mittels eines wiederverwendbaren Pens zu erweitern. Im Rahmen dieser Partnerschaft wird Lupin das Produkt unter den Markennamen Semanext und Livarise gemeinsam vermarkten, während Zydus die Marken SEMAGLYN, MASHEMA und ALTERME weiterführt.

- Im März 2026 gab Tandem Diabetes Care bekannt, dass sein automatisiertes Insulinabgabesystem Tandem Mobi nun auch mit Android-Smartphones in den USA kompatibel ist und damit die Zugänglichkeit über iPhone-Nutzer hinaus erweitert.

- Im Februar 2026 gab Medtronic drei wichtige Meilensteine in den USA bekannt, die den Zugang und die Flexibilität für Menschen mit Typ-1-Diabetes und insulinpflichtigem Typ-2-Diabetes verbessern sollen. Dazu gehören die Kostenübernahme des MiniMed 780G-Systems mit dem Instinct-Sensor von Abbott durch Medicare, die Zulassung durch die US-amerikanische Arzneimittelbehörde FDA für die Anwendung mit ultraschnell wirkenden Insulinen sowie die Zulassung des Systems mit dem Instinct-Sensor für insulinpflichtigen Typ-2-Diabetes.

- Im Januar 2026 kündigte Senseonics in Zusammenarbeit mit Sequel MedTech die Markteinführung der ersten Integration des implantierbaren CGM Eversense 365 mit dem automatisierten Insulinabgabesystem Twiist an, das Patienten mit Typ-1-Diabetes eine personalisierte und langfristige Glukoseüberwachung bietet.

- Report ID: 4642

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.