Marktaussichten für Carvedilol:

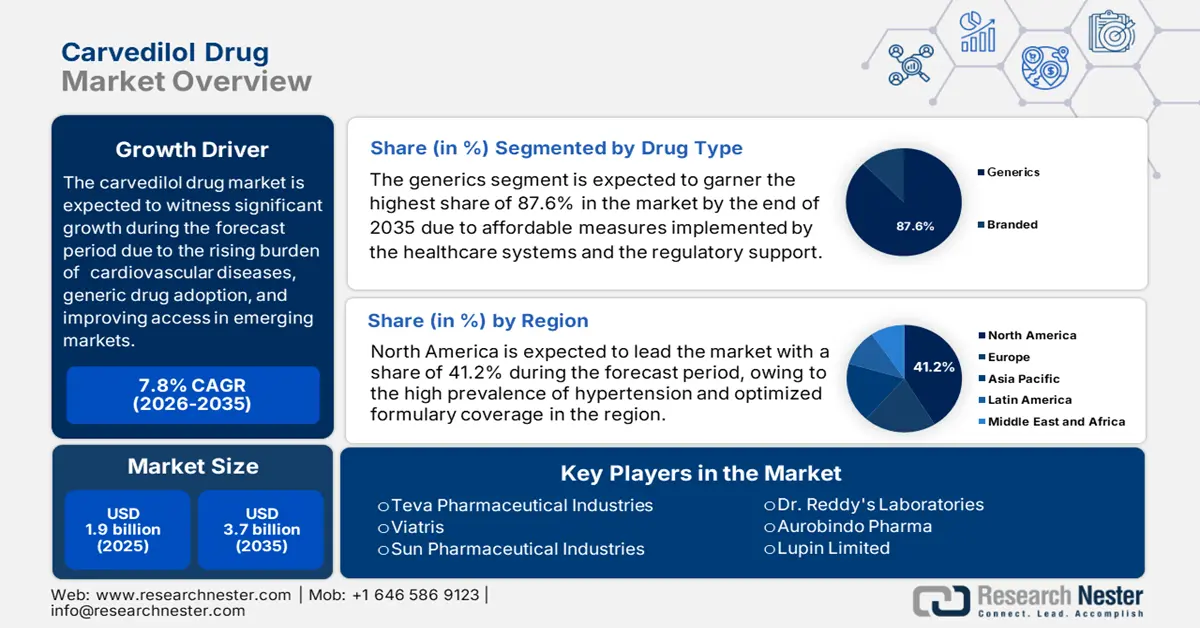

Der Markt für Carvedilol wurde im Jahr 2025 auf 1,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 3,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Carvedilol auf 2 Milliarden US-Dollar geschätzt.

Die zunehmende Zahl von Menschen mit Herz-Kreislauf-Erkrankungen und die steigende Akzeptanz von Generika in Schwellenländern sind die Haupttreiber des Carvedilol-Marktes weltweit. Die nachgewiesene Wirksamkeit dieses Medikaments als Betablocker zur Behandlung von Herzinsuffizienz und Bluthochdruck sorgt für eine anhaltende Nachfrage. Die Weltgesundheitsorganisation (WHO) belegt dies mit den Worten, dass Herz-Kreislauf-Erkrankungen jährlich für über 17,9 Millionen Todesfälle verantwortlich sind, wobei vier von fünf Todesfällen auf Herzinfarkte und Schlaganfälle zurückzuführen sind. Sie weist außerdem darauf hin, dass 33,3 % dieser Ereignisse vorzeitig bei Menschen unter 70 Jahren auftreten. Dies verdeutlicht die wachsende Notwendigkeit, Begleiterkrankungen von Herz-Kreislauf-Erkrankungen zu behandeln, bevor sie sich verschlimmern.

Die Lieferkette des Marktes ist durch eine konzentrierte Produktionslandschaft, vorwiegend in China und Indien, gekennzeichnet. Dies belegen die Ergebnisse der US-Pharmakopöe-Studie von 2025, wonach 32 % der Wirkstoffproduktion für alle Arzneimittel (ohne Infusionslösungen) weltweit aus Indien stammen. Infolgedessen steigen die Preise für diese Betablocker für die Kostenträger jährlich an, insbesondere in den USA aufgrund der Importabhängigkeit. Eine bessere Einhaltung der öffentlichen Erschwinglichkeitsgrenzen gewährleistet jedoch eine gleichbleibende Akzeptanz von Carvedilol. Eine vergleichende Kostenanalyse aus dem Jahr 2022 berechnete das inkrementelle Kosten-Nutzen-Verhältnis (ICER) dieses Medikaments auf 10.902 bis 34.237 US-Dollar pro Lebensjahr.

Carvedilol-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Weltweit wachsende ältere Bevölkerung: Die rasch alternde Bevölkerung weltweit vergrößert die Risikogruppe für kardiovaskuläre Todesfälle und Behinderungen. Diese Menschen sind besonders anfällig für chronische Herzerkrankungen wie Bluthochdruck, Herzrhythmusstörungen und Herzinsuffizienz, was eine nachhaltige Nachfrage auf dem Markt schafft. Der Bedarf an Langzeitbetreuung dieser Patienten trägt zudem zu einem stetigen Cashflow über den gesamten Lebenszyklus hinweg bei. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2022 belegt dies: Der Anteil der Todesfälle durch Herz-Kreislauf-Erkrankungen an der Gesamtzahl der Todesfälle steigt mit dem Alter, wobei Menschen ab 70 Jahren über 40 % ausmachen.

- Verbesserungen beim Zugang und der Qualität der Gesundheitsversorgung: Die Carvedilol-Industrie wird durch ihren Beitrag zu kostengünstigen Behandlungen und Verbesserungen der Gesundheitsqualität immer effizienter. Das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen zur Vermeidung extrem hoher kardiovaskulärer Kosten treibt die Akzeptanz in diesem Sektor voran. Unterstützt wird dies durch die 2022 von der AHA, der Heart Failure Society of America und dem American College of Cardiology veröffentlichten Leitlinien, die zeigen, dass die Verschreibung von Carvedilol bei der Entlassung mit einer Senkung der 60- bis 90-Tage-Mortalität und der Wiedereinweisungsrate einhergeht.

- Steigende Innovationen und hohe Akzeptanzraten: Da sich die Pionierunternehmen der Carvedilol-Industrie auf strategische Ansätze und Produktinnovationen konzentrieren, nimmt die Nachfrage deutlich zu. Insbesondere die klinischen und wirtschaftlichen Vorteile dieser Therapeutika machen sie zu einer bevorzugten Option sowohl für Gesundheitseinrichtungen mit begrenztem Budget als auch für kostenbewusste Verbraucher. Eine Studie der American Heart Association (AHA) aus dem Jahr 2023 zeigte in diesem Zusammenhang, dass Betablocker in Indien die am häufigsten verschriebenen Antihypertensiva waren. Die Verschreibungsraten lagen bei 30 % bei Fachärzten und 27 % bei Allgemeinmedizinern.

Historische Nutzungsraten und deren Auswirkungen auf die zukünftige Marktexpansion

Überblick über die Verschreibungsraten von Betablockern als Antihypertensiva

Land | Studienzeit | Verschreibungsrate von Beta-Blockern | Anmerkungen |

UNS | 2011–2020 | ~40% (nach einem vorherigen Anstieg stagnierte es) | Betablocker werden stabil eingesetzt, insbesondere bei gleichzeitig bestehender Herzinsuffizienz und koronarer Herzkrankheit. |

China | 2016-2023 | 32,47 % | Verschreibungsrate von Antihypertensiva der ersten Wahl: moderater jährlicher Anstieg |

Indien | 2014-2022 | 32 % | Das am häufigsten verschriebene Antihypertensivum unter Ärzten |

Europa (Italien, Polen) | 2023-2024 | 44 % (Italien), 52 % (Polen) | Höhere Raten bei Patienten mit kardiovaskulären Begleiterkrankungen |

Quelle: NLM und AHA

Kostendynamik des Marktes in wichtigen Landschaften

Vergleichende Kostenanalyse verschiedener Medikamente gegen Herzinsuffizienz in den USA

(30-Tage-Vorrat) (2024)

Arzneimittel | Generischer Name/Markenname | Durchschnittliche Medicare-Kosten (in USD) | Durchschnittliche Selbstbeteiligungskosten (in USD) |

Carvedilol | Generisch | 5 | 1 |

Lisinopril | Generisch | 3 | 1 |

Losartan | Generisch | 6 | 2 |

Spironolacton | Generisch | 6 | 2 |

Empagliflozin | Marke | 544 | 37 |

Dapagliflozin | Marke | 538 | 35 |

Sacubitril-Valsartan | Marke | 566 | 46 |

Hydralazin | Generisch | 9 | 3 |

Isosorbiddinitrat | Generisch | 49 | 7 |

Vericiguat | Marke | 589 | 34 |

Tafamidis | Marke | 19.560 | 530 |

Quelle: NLM

Herausforderungen

- Zunehmende Bedenken hinsichtlich Nebenwirkungen und Sicherheit: Unerwünschte Arzneimittelwirkungen wie Schwindel, Müdigkeit, Hypotonie und Bradykardie tragen maßgeblich zum plötzlichen Rückgang des Carvedilol-Marktes bei. Die mangelnde Therapietreue der Patienten führt letztendlich zum Abbruch der Therapie und erfordert eine strenge Marktüberwachung, was die Absatzraten senkt und die Kosten für die Einhaltung der Therapie erhöht. Diese Faktoren beeinträchtigen insgesamt die Verfügbarkeit und Rentabilität in diesem Sektor.

- Patentablauf und Preisverfall: Die umstrittenen und abgelaufenen Patente stellen für Markenmedikamentenhersteller ein zunehmend wichtiges Problem für die langfristige Umsatzgenerierung dar. Dies führt zu einem raschen Aufkommen von Generika und günstigeren Alternativen und mindert die Exklusivität hochpreisiger Therapieoptionen. Zudem erschwert dies die Aufrechterhaltung der Markentreue der Verbraucher angesichts preiswerterer Alternativen in dieser Produktkategorie.

Marktgröße und Prognose für Carvedilol:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

1,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Carvedilol:

Segmentanalyse nach Arzneimitteltyp

Basierend auf der Wirkstoffart wird erwartet, dass Generika bis Ende 2035 mit einem Marktanteil von 87,6 % den größten Anteil am Carvedilol-Markt erreichen werden. Die Dominanz dieses Segments ist auf die weit verbreiteten Maßnahmen zur Senkung der Kosten im Gesundheitswesen und die regulatorische Unterstützung zurückzuführen. Darüber hinaus verstärken günstige staatliche Strategien und Initiativen zur Verbesserung des Zugangs zu Medikamenten, wie beispielsweise das Programm „Competitive Generic Therapy“ der FDA, die Konzentration der Anwender auf diese Kategorie im Vergleich zu Markenprodukten. Die nahtlose Anpassung von Generika an die Anforderungen verbesserter Kostenträgerrichtlinien trägt ebenfalls zur Marktführerschaft dieses Segments in Regionen bei, in denen die Kosten ein wesentliches Hindernis darstellen.

Indikationssegmentanalyse

Im Hinblick auf die Indikation wird dem Segment der Herzinsuffizienz (HI) ein beträchtliches Wachstum zugeschrieben, mit einem Marktanteil von 48,4 % am Carvedilol-Medikamentenmarkt im Prognosezeitraum. Dieses Wachstum wird durch die steigenden Fallzahlen dieser kardiovaskulären Erkrankung begünstigt. Einem Bericht der National Library of Medicine zufolge überstieg die Zahl der HI-Patienten weltweit im Jahr 2023 die 64-Millionen-Marke. Die Heart Failure Society of America (HFSA) schätzt, dass diese Zahl bei Erwachsenen über 20 Jahren in den USA bis 2030 auf über 8,7 Millionen, bis 2040 auf 10,3 Millionen und bis 2050 auf 11,4 Millionen ansteigen wird. Die klinische Wirksamkeit und die wirtschaftlichen Vorteile von Carvedilol machen es daher zu einer bevorzugten Wahl für die meisten Verbraucher.

Segmentanalyse der Vertriebskanäle

Es wird erwartet, dass Apotheken im gesamten analysierten Zeitraum den dominierenden Vertriebskanal für Carvedilol darstellen werden. Durch ihre entscheidende Rolle bei der breiten Verfügbarkeit des Medikaments für Patienten festigen diese Einrichtungen ihre Position in diesem Sektor. Sie sind zudem die wichtigste Einnahmequelle für führende Hersteller, da sie den Patienten Komfort und sofortige Verfügbarkeit von verschreibungspflichtigen Medikamenten bieten. Darüber hinaus gewährleistet die flächendeckende Präsenz von Apotheken in städtischen und ländlichen Gebieten einen maximalen Zugang der Patienten zu den in diesem Sektor verfügbaren Behandlungsoptionen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

| Segment | Teilsegmente |

Arzneimitteltyp |

|

Anzeige |

|

Vertriebskanal |

|

Darreichungsform |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Carvedilol-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

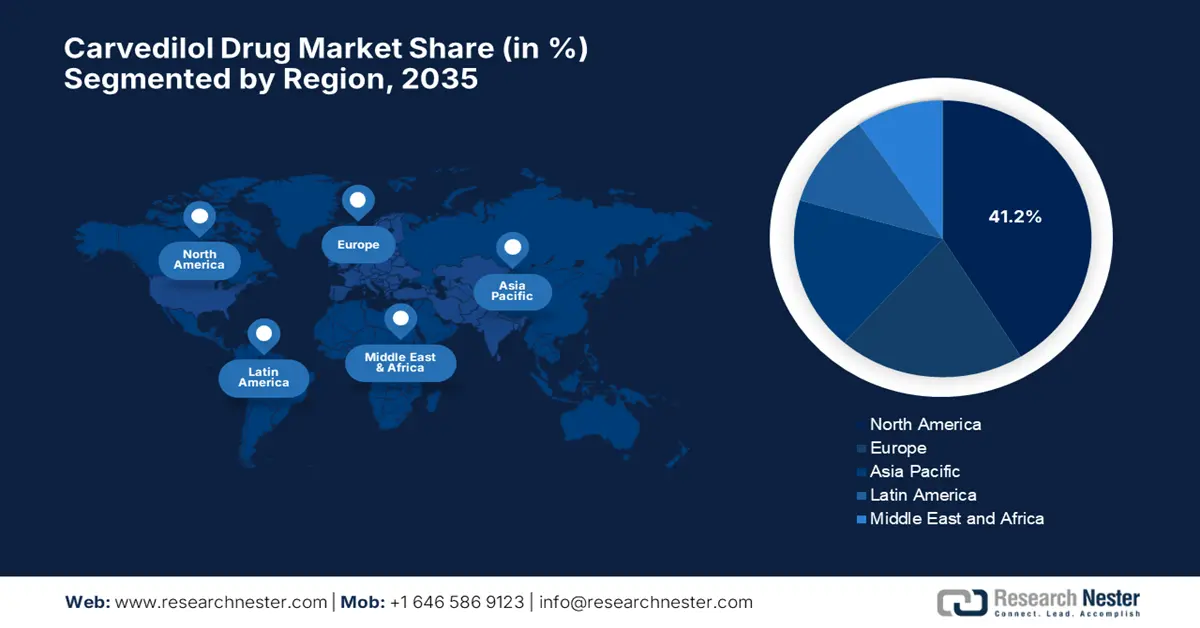

Der nordamerikanische Carvedilol-Markt wird voraussichtlich mit einem Marktanteil von 41,2 % im betrachteten Zeitraum den globalen Markt dominieren. Diese führende Position ist auf die zunehmende Belastung durch Begleiterkrankungen und die optimierte Kostenübernahme durch die Arzneimittellisten zurückzuführen. So weist beispielsweise der CDC-Bericht von 2025 darauf hin, dass in den USA über 119,9 Millionen Erwachsene an Bluthochdruck leiden. Zudem ist eine verstärkte Nutzung von Fixkombinationen im Rahmen von Medicare Teil D zu beobachten, was die gestiegene Nachfrage in diesem Sektor widerspiegelt. Darüber hinaus zielen die Bemühungen um eine Lokalisierung der Lieferkette darauf ab, Importrisiken zu minimieren und somit vielversprechende Expansionsmöglichkeiten zu schaffen.

Die USA gelten als Hauptumsatzträger im nordamerikanischen Markt. Das Land profitiert von einer wachsenden Patientenzahl, wobei laut einem NLM-Artikel aus dem Jahr 2023 nur jeder vierte Einwohner mit Bluthochdruck seine Erkrankung unter Kontrolle hat. Eine weitere NLM-Studie prognostiziert einen Anstieg der Herzinsuffizienzfälle in den USA um 46 % von 2012 bis 2030, verbunden mit einem entsprechenden Anstieg der Gesundheitskosten um etwa 127 %. Darüber hinaus gab die HFSA bekannt, dass das Lebenszeitrisiko für Herzinsuffizienz landesweit bis 2024 auf 24 % gestiegen ist, wobei sich 24–34 % der US-Bevölkerung im Vorstadium einer Herzinsuffizienz befinden. Diese Zahlen deuten auf ein nachhaltig wachsendes Kundenvolumen in diesem Sektor hin.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Carvedilol im asiatisch-pazifischen Raum wird voraussichtlich am schnellsten wachsen und bis Ende 2035 einen beträchtlichen Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch den steigenden Bedarf an diesem Medikament und die wachsende Mittelschicht angetrieben. Darüber hinaus trägt die rasche Alterung der Bevölkerung in Japan, China und Australien zum demografischen Wachstum in diesem Sektor bei. Die hohe Belastung durch Herz-Kreislauf-Erkrankungen und der starke Fokus auf die Generikaproduktion machen die Region zudem zu einem Vorbild für stetig wachsende Investitionen und Innovationen in diesem Bereich.

China ist der wichtigste Exporteur auf dem Markt, was auf seine außergewöhnlichen Kapazitäten in der Wirkstoffherstellung und den hohen Anteil von Bluthochdruck an allen kardiovaskulären Todesfällen zurückzuführen ist (54,5 % laut den 2024 von der National Library of Medicine veröffentlichten Statistiken). Als Reaktion auf diese Epidemie sorgt der deutliche Anstieg der staatlichen Gesundheitsausgaben für einen größeren Kapitalzufluss in diesem Bereich. Darüber hinaus dominieren inländische Hersteller wie CSPC Pharmaceutical den Markt und nehmen insbesondere bei Wirkstoffen eine führende Position ein.

Realisierbare Chancen in den APAC-Ländern

Land | Wichtigste Anmerkungen | Zeitleiste |

Australien | Mehr als 611 Millionen US-Dollar der jährlichen Nettokosten für Bluthochdruck entfallen auf Apothekengebühren für die Abgabe und Handhabung von Medikamenten. | 2021-2022 |

Indien | Die Regierung hat die 75/25-Initiative ins Leben gerufen, um 75 Millionen Menschen mit Bluthochdruck und Diabetes zu untersuchen und ihnen eine Standardversorgung zu bieten. | 2023–2025 |

China | Setzt ehrgeizige Ziele für die Behandlung von 110 Millionen Hypertoniepatienten und strebt eine standardisierte Behandlungsrate von 70 % an. | 2017–2025 |

Quelle: The George Institute for Global Health, PIB und NLM

Einblicke in den europäischen Markt

In Europa ist der Markt für Carvedilol gut etabliert, begünstigt durch die rasche Alterung der Bevölkerung und Fortschritte bei den Darreichungsformen. Die Region ist zudem einer der größten Lieferanten von Markenwirkstoffen für die Arzneimittelherstellung. Derzeit gewinnen Generika aufgrund strenger Kostensenkungsmaßnahmen und weit verbreiteter Erstattungssysteme ebenfalls an Bedeutung. Tabletten bleiben in Europa die bevorzugte Darreichungsform, was den aktualisierten klinischen Leitlinien und der Vertrautheit der Ärzte mit dem Medikament entspricht. Darüber hinaus ermöglicht die verbesserte Harmonisierung der regulatorischen Rahmenbedingungen in der Region einen kontinuierlichen Fortschritt.

Die fortschreitende Innovation in den medizinischen Wissenschaften, insbesondere revolutionäre Entdeckungen in der kostengünstigen Versorgung von Herz-Kreislauf-Erkrankungen, prägt weiterhin den Markt in Großbritannien . Derzeit konzentriert sich das Land auf evidenzbasierte Verschreibungspraxis und zentralisierte Beschaffung, was zu einer stabilen Nachfrage und einer transparenten Preisgestaltung beiträgt. Dieses Umfeld wird zusätzlich durch umfangreiche öffentliche Fördermittel unterstützt, beispielsweise durch die Zuweisung von 171,1 Millionen US-Dollar für die Herz-Kreislauf- und Schlaganfallforschung im Rahmen der Forschungsprogramme des National Institute of Health and Care Research (NIHR) für den Zeitraum 2020 bis 2024.

Länderspezifische Verschreibungsraten von Carvedilol-Medikamenten für Patienten mit Bluthochdruck (2024)

Land | Hypertonie | Hypertonie mit kardiovaskulärer Komorbidität | Hypertonie mit Diabetes-Komorbidität |

Italien | 16% | 18% | 16% |

Polen | 11% | 15% | 13% |

Tyrkey | 20 % | 22 % | 22 % |

Quelle: NLM

Wichtigste Akteure auf dem Carvedilol-Markt:

- Viatris Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Teva Pharmaceutical

- Sun Pharmaceutical

- Aurobindo Pharma

- Hikma Pharmaceuticals

- Sandoz (Novartis)

- Zydus Cadila

- Lupin Limited

- Dr. Reddy's Laboratories

- Apotex Inc.

- Accord Healthcare (Intas)

- Amneal Pharmaceuticals

- STADA Arzneimittel AG

- Krka, dd

- GlaxoSmithKline (GSK)

Der Markt für Carvedilol wird von einer Reihe wichtiger Akteure der Pharmaindustrie dominiert. Viele von ihnen nutzen ihr Generika-Portfolio, um ihre Marktposition zu festigen. Insbesondere indische Unternehmen wie Sun Pharma und Dr. Reddy’s beherrschen den Preiswettbewerb, während etablierte Marktteilnehmer wie Teva und Viatris auf faire Vertriebswege und Produktinnovationen setzen. Darüber hinaus wird die Marktdynamik dieses Sektors durch die strategische Roadmap für zukünftiges Wachstum zusätzlich angekurbelt.

Hier ist die Liste einiger prominenter Akteure der Branche:

Neueste Entwicklungen

- Im Mai 2025 erhielt GSK die erneute Zulassung für seine COREG CR (Carvedilolphosphat) Retardkapseln in den Dosierungen 10 mg, 20 mg, 40 mg und 80 mg und konnte so die Marktrücknahme verhindern. Das Unternehmen entwickelte das Medikament in Zusammenarbeit mit Flamel Technologies; der Vertrieb erfolgte durch Waylis Therapeutics.

- Im März 2025 wurde RBL LLC von Rice Biotech gegründet, um die Entwicklung und Vermarktung klinischer Innovationen mit lebensrettenden Medizintechnologien, die über das Launch Pad eingeführt wurden, zu fördern. Zum Portfolio der erprobten Medikamente gehörte Carvedilol (Coreg) zur Behandlung von Herzinsuffizienz.

- Report ID: 4019

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.