Marktausblick für Verbundwerkstoffe in der Luft- und Raumfahrt:

Der Markt für Verbundwerkstoffe in der Luft- und Raumfahrtindustrie hatte 2025 ein Volumen von 35,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 95,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 39,2 Milliarden US-Dollar geschätzt.

Der Markt dürfte in den kommenden Jahren ein starkes Wachstum verzeichnen, da die Luftfahrtindustrie nach leichten, hochfesten Werkstoffen sucht, um Treibstoffeffizienz, Leistung und Nachhaltigkeit zu verbessern. Kontinuierliche Forschungs- und Entwicklungsarbeit ist dabei der wichtigste Faktor und sorgt für stetige Umsätze. Im November 2023 stellte das US-Verteidigungsministerium (DOE) Qarbon Aerospace im Rahmen des Programms „Industrial Base Analysis and Sustainment“ (IBAS) insgesamt 3,7 Millionen US-Dollar für die Entwicklung fortschrittlicher, leichter thermoplastischer Faserverbundstrukturen für die Verteidigungsluftfahrt zur Verfügung. Diese Investition unterstützt die Konstruktion und Fertigung von Bauteilen mit verbesserter Effizienz, Haltbarkeit und Reparaturfreundlichkeit, einschließlich Strukturen mit Vereisungsschutz, und eröffnet somit lukrative Wachstumschancen für den Markt.

Darüber hinaus beschleunigen die für beide Seiten gewinnbringenden Kooperationen zwischen Luft- und Raumfahrtunternehmen und Materialwissenschaftlern die Integration verbesserter Verbundwerkstoffe in Flugzeuge der nächsten Generation und unterstreichen damit deren zentrale Rolle für die Zukunft der Luft- und Raumfahrttechnik. Im März 2023 gab die NASA bekannt, dass ihr Projekt „Hi-Rate Composite Aircraft Manufacturing“ (HiCAM) insgesamt 50 Millionen US-Dollar an 14 Organisationen, darunter Boeing, Spirit AeroSystems und Northrop Grumman, vergeben hat, um fortschrittliche Verbundwerkstoffe und Fertigungsprozesse für Flugzeugstrukturen zu entwickeln. Dank dieser öffentlich-privaten Partnerschaften im Rahmen des Advanced Composites Consortium (ACC) beschleunigt HiCAM die Technologieentwicklung, -bewertung und die Demonstration von Rumpf- und Flügelkomponenten im großen Maßstab und trägt so zu mehr Nachhaltigkeit und Marktnutzen bei.

Schlüssel Luft- und Raumfahrtverbundwerkstoffe Markteinblicke Zusammenfassung:

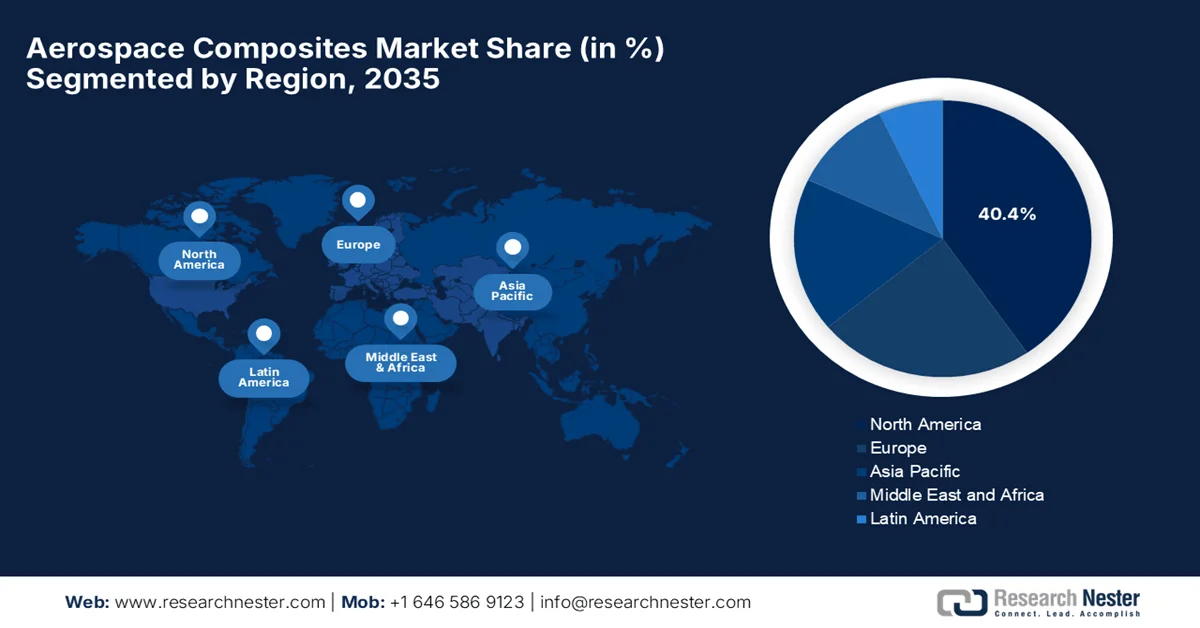

Regionale Highlights:

- Der nordamerikanische Markt für Luft- und Raumfahrtverbundwerkstoffe wird bis 2035 voraussichtlich einen Anteil von 40,4 % erreichen, angetrieben durch eine gut etablierte Produktionsinfrastruktur und Lieferketten in der Luft- und Raumfahrtindustrie.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch die Expansion der Luftfahrtindustrie und die steigenden regionalen Produktionskapazitäten.

Segmenteinblicke:

- Es wird prognostiziert, dass Kohlenstofffaserverbundwerkstoffe bis 2035 einen Marktanteil von 56,4 % im Luft- und Raumfahrtverbundwerkstoffmarkt erreichen werden, angetrieben durch ihr hervorragendes Festigkeits-Gewichts-Verhältnis und ihre zuverlässige Leistung in wichtigen Luft- und Raumfahrtkomponenten.

- Dem Segment der Außenkomponenten wird bis 2035 voraussichtlich ein beträchtlicher Marktanteil zugeschrieben, da diese Komponenten das Flugzeuggewicht reduzieren und gleichzeitig die Treibstoffeffizienz und die strukturelle Haltbarkeit verbessern.

Wichtigste Wachstumstrends:

- Gewichtsreduzierung und Kraftstoffeffizienz

- Emissionskontrolle und Nachhaltigkeitsinitiativen

Größte Herausforderungen:

- Technische Komplexität in der Fertigung

- Herausforderungen in den Bereichen Nachhaltigkeit und Recycling

Wichtige Akteure: Toray Industries, Inc., Hexcel Corporation, Solvay SA, SGL Carbon SE, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Owens Corning, Gurit Holding AG, Huntsman Corporation.

Global Luft- und Raumfahrtverbundwerkstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 35,1 Milliarden US-Dollar

- Marktgröße 2026: 39,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 95,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Frankreich, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 25 February, 2026

Markt für Verbundwerkstoffe in der Luft- und Raumfahrt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Gewichtsreduzierung und Treibstoffeffizienz: Luft- und Raumfahrtverbundwerkstoffe sind im Vergleich zu Aluminium deutlich leichter, was den Treibstoffverbrauch und die Betriebskosten senkt. Diese Strukturen verbessern zudem die Reichweite und Nutzlasteffizienz von Flugzeugen und tragen so maßgeblich zur Marktakzeptanz bei. In diesem Zusammenhang verlängerte das US-Energieministerium im April 2023 die Förderung des Institute for Advanced Composites Manufacturing Innovation (IACMI) und stellte im ersten Jahr insgesamt 6 Millionen US-Dollar für die Weiterentwicklung der Verbundwerkstoffforschung, -vermarktung und -produktion in den USA bereit. Diese Investition wird die Forschung an Verbundwerkstoffen, die im Vergleich zu traditionellen Materialien langlebig und kostengünstig sind, deutlich beschleunigen. Dadurch werden die Fertigungskapazitäten gestärkt und die Anwendung von Verbundwerkstoffen in der Luft- und Raumfahrtindustrie weiter ausgebaut, was das Marktwachstum ankurbeln wird.

- Emissionskontrolle und Nachhaltigkeitsinitiativen: Die weltweite Luftfahrtindustrie konzentriert sich vor allem auf die Erreichung von Netto-Null-Emissionen, was den Einsatz entsprechender Materialien beschleunigt. In diesem Zusammenhang tragen Verbundwerkstoffe zu langfristigen Nachhaltigkeitszielen bei, indem sie die aerodynamische Effizienz steigern und Antriebstechnologien unterstützen. Die Internationale Zivilluftfahrt-Organisation (ICAO) hat im Oktober 2025 den globalen Rahmen zur Erreichung von Netto-Null-Kohlenstoffemissionen im internationalen Luftfahrtsektor bis 2050 gestärkt. Alle Mitgliedstaaten unterstützen die entsprechenden Umweltresolutionen uneingeschränkt. Darüber hinaus empfiehlt die Internationale Zivilluftfahrt-Organisation (ICAO) die Nutzung saubererer Energien durch die Einbeziehung nachhaltiger Flugkraftstoffe und die Stärkung des Systems zur Kompensation und Reduzierung von CO₂-Emissionen im internationalen Luftverkehr, um die Dekarbonisierungsbemühungen zu beschleunigen und so dem gesamten Markt für Verbundwerkstoffe in der Luft- und Raumfahrtindustrie zugutekommen.

- Steigende weltweite Flugzeugnachfrage: Die Erholung des Flugverkehrs, insbesondere in Schwellenländern, hat zu erheblichen Auftragsbeständen geführt. Vor diesem Hintergrund erhöhen große Flugzeughersteller ihre Produktionsraten für treibstoffeffiziente Flugzeuge, von denen viele einen hohen Anteil an Verbundwerkstoffen in Rumpf, Tragflächen und Strukturbauteilen aufweisen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) vom Januar 2025 erreichte der weltweite kommerzielle Flugverkehr 2023 fast 95 % des Niveaus vor der Pandemie. Haupttreiber war der asiatisch-pazifische Raum, wo die Nachfrage nach internationalen Reisen nach Chinas Wiederöffnung im Vergleich zum Vorjahr um über 120 % stieg. Die IEA weist außerdem darauf hin, dass der Inlandsflugverkehr um 30 % und der internationale Flugverkehr um über 40 % zunahm. Dies spiegelt eine starke Erholung des Flugverkehrs wider und erhöht somit das Wachstumspotenzial des Marktes.

Herausforderungen

- Technische Komplexität in der Fertigung: Die Herstellung von Verbundwerkstoffen für die Luft- und Raumfahrt ist ein komplexer Prozess, der Spezialausrüstung und Expertenwissen erfordert. Verfahren wie die automatisierte Faserablage, das Harzinjektionsverfahren und die Konsolidierung thermoplastischer Verbundwerkstoffe benötigen präzise Temperatur-, Druck- und Aushärtungssteuerung, um eine gleichbleibende Materialleistung zu gewährleisten. Jede Abweichung kann zu Strukturdefekten führen und die Sicherheit und Zuverlässigkeit von Produkten im Markt für Verbundwerkstoffe in der Luft- und Raumfahrt beeinträchtigen. Darüber hinaus erfordert die Integration dieser Verbundwerkstoffe in große Flugzeugstrukturen häufig die Verbindung mit Metallkomponenten, was aufgrund der schwierigen Haftung und der thermischen Ausdehnung eine Herausforderung darstellt. Diese erhöhte Komplexität kann zu Produktionsverzögerungen, Problemen in der Qualitätskontrolle und sogar zu höheren Betriebskosten führen und stellt insbesondere kleinere Unternehmen vor Herausforderungen.

- Herausforderungen in puncto Nachhaltigkeit und Recycling: Verbundwerkstoffe bieten zwar ein hervorragendes Verhältnis von Festigkeit zu Gewicht, doch Bedenken hinsichtlich Umweltverträglichkeit und Recyclingfähigkeit stellen erhebliche Hindernisse für das Marktwachstum dar. Die meisten Verbundwerkstoffe in Luft- und Raumfahrtqualität, insbesondere duroplastische Materialien, sind schwer zu recyceln, und ausgemusterte Flugzeuge erzeugen große Mengen an Verbundwerkstoffabfällen. Vor diesem Hintergrund drängen regulatorische Vorgaben und steigende Nachhaltigkeitserwartungen von Fluggesellschaften und Regierungen die Hersteller dazu, nach umweltfreundlichen Alternativen und geschlossenen Recyclingkreisläufen zu suchen. Andererseits erfordert die Entwicklung recycelbarer thermoplastischer Verbundwerkstoffe oder chemischer Recyclingverfahren erhebliche Investitionen in Forschung und Entwicklung sowie eine neue Produktionsinfrastruktur, was die Marktexpansion behindert.

Marktgröße und Prognose für Verbundwerkstoffe in der Luft- und Raumfahrt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,8 % |

|

Marktgröße im Basisjahr (2025) |

35,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

95,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Verbundwerkstoffe in der Luft- und Raumfahrt:

Fasersegmentanalyse

Es wird erwartet, dass Kohlenstofffaserverbundwerkstoffe den Markt für Luft- und Raumfahrtverbundwerkstoffe anführen und bis 2035 einen Marktanteil von 56,4 % erreichen werden. Grund dafür sind ihr hervorragendes Festigkeits-Gewichts-Verhältnis und ihre zuverlässige Leistung in wichtigen Luft- und Raumfahrtkomponenten. So gab Airbus beispielsweise im Juni 2024 bekannt, ein Prototyp-Bugpanel für den Hubschrauber H145 PioneerLab aus biobasierten Kohlenstofffaserverbundwerkstoffen entwickelt zu haben. Diese werden aus nachhaltigem Acrylnitril hergestellt, das aus atmosphärischem CO₂ und anderen erneuerbaren Rohstoffen gewonnen wird. Das Panel wurde im Mai 2024 im Flug getestet und zeigte eine Leistung, die mit der von konventionellen Verbundwerkstoffen vergleichbar ist. Initiativen für kohlenstoffarme Materialien deuten somit auf ein breiteres Anwendungsgebiet hin. Darüber hinaus wird erwartet, dass steigende Investitionen in nachhaltige Luftfahrttechnologien die Einführung fortschrittlicher Kohlenstofffaserverbundwerkstoffe in der Luft- und Raumfahrt weiter beschleunigen werden.

Anwendungssegmentanalyse

Es wird erwartet, dass Außenkomponenten in den kommenden Jahren einen erheblichen Marktanteil erreichen werden. Dieses Wachstum ist hauptsächlich auf ihre Eignung zur Abdeckung kritischer Elemente wie Tragflächen, Rumpfsektionen und Leitwerksbaugruppen zurückzuführen. Der Einsatz von Verbundwerkstoffen in diesen Bereichen wird maßgeblich durch ihre Fähigkeit beeinflusst, das Gesamtgewicht des Flugzeugs zu reduzieren und dadurch die Treibstoffeffizienz und die Betriebsleistung direkt zu verbessern. Primäre Strukturelemente wie Tragflächenkästen und Rumpfsegmente profitieren vor allem von den geeigneten Festigkeitseigenschaften der Verbundwerkstoffe, die es Ingenieuren ermöglichen, die Tragfähigkeit in bestimmten Richtungen zu optimieren. Darüber hinaus erhöht die inhärente Korrosionsbeständigkeit von Verbundwerkstoffen die Lebensdauer und reduziert den Wartungsaufwand während der gesamten Nutzungsdauer des Flugzeugs, wodurch sowohl der zivile als auch der militärische Sektor unterstützt werden.

Segmentanalyse des Fertigungsprozesses

Es wird erwartet, dass das Laminierverfahren den Markt für Verbundwerkstoffe in der Luft- und Raumfahrtindustrie im Prognosezeitraum mit einem signifikanten Marktanteil anführen wird. Es umfasst sowohl manuelle als auch automatisierte Methoden, die die Herstellung komplexer Geometrien und Prototypen ermöglichen. Die Laminiertechnologien entwickeln sich rasant weiter, da sie im Vergleich zu traditionellen Verfahren hohe Präzision, gleichbleibende Qualität und eine höhere Produktionseffizienz bieten. Diese automatisierten Ansätze ermöglichen es Herstellern, Materialverschwendung zu reduzieren, die Wiederholgenauigkeit zu verbessern und die Produktionszeiten für komplexe Luft- und Raumfahrtkomponenten zu verkürzen. Daher werden Laminierverfahren für kritische Strukturen wie Rumpfsektionen, Flügelbeplankungen und andere Hochleistungsbauteile eingesetzt und festigen ihre Rolle als Schlüsselfaktoren für eine verbesserte Verbundwerkstofffertigung in der modernen Flugzeugproduktion.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Fasertyp |

|

Anwendung |

|

Herstellungsprozess |

|

Matrixtyp |

|

Flugzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Verbundwerkstoffe in der Luft- und Raumfahrt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Prognosen zufolge wird der nordamerikanische Markt für Luft- und Raumfahrtverbundwerkstoffe bis Ende 2035 mit 40,4 % den größten Anteil am globalen Markt halten. Die führende Position der Region basiert hauptsächlich auf der etablierten Fertigungsinfrastruktur und den gut ausgebauten Lieferketten der Luft- und Raumfahrtindustrie. Die Präsenz bedeutender OEMs und Hersteller fördert ein günstiges Geschäftsumfeld in der Region. So gab beispielsweise Continuous Composites im Januar 2026 bekannt, im Rahmen der AFWERX Manufacturing Challenge einen Auftrag über insgesamt 1,25 Millionen US-Dollar erhalten zu haben. Ziel des Auftrags ist die Weiterentwicklung von Füge- und Versteifungsmethoden der nächsten Generation für Luft- und Raumfahrtstrukturen mithilfe des digitalen Fertigungsprozesses CF3D. CF3D ermöglicht die automatisierte und skalierbare Produktion von Endlosfaserverbundwerkstoffen und unterstützt das Ziel des US-Luftwaffenministeriums, innovative Fertigungstechnologien für leichtere Luft- und Raumfahrtplattformen zu beschleunigen, wodurch das Marktwachstum positiv beeinflusst wird.

Die zunehmenden Investitionen in Leichtbau-Innovationen für zivile und militärische Flugzeuge treiben die Verbreitung von Verbundwerkstoffen in der US- Luft- und Raumfahrtindustrie voran, darunter auch Hybrid- und Multifunktionsmaterialien. Bundeslabore und militärische Forschungs- und Entwicklungsprogramme stellen erhebliche Fördermittel bereit und ermutigen so weitere Akteure, sich in den USA anzusiedeln. Im Oktober 2023 wurde, wie die US-Wirtschaftsförderungsbehörde (EDA) mitteilte, das American Aerospace Materials Manufacturing Tech Hub in Spokane, Washington, vom US-Handelsministerium als eines der ersten 31 Technologiezentren im Rahmen des CHIPS and Science Act anerkannt. Das von der Gonzaga University geleitete Zentrum wird die Fertigung von thermoplastischen Verbundwerkstoffen in hoher Stückzahl für Leichtflugzeuge vorantreiben und dabei regionale Forschungseinrichtungen, Zulieferer der Luft- und Raumfahrtindustrie sowie die Expertise der Fachkräfte nutzen, was auf positive Marktaussichten hindeutet.

Ein starkes regionales Netzwerk von Zulieferern und akademischen Partnerschaften mit Schwerpunkt auf Extremwetterbeständigkeit ist der Haupttreiber für das Wachstum des kanadischen Marktes. Es werden Materialien entwickelt, die auch unter extremen Kältebedingungen und bei Einsätzen in großen Höhen zuverlässig funktionieren und sowohl für die zivile als auch für die spezialisierte Luft- und Raumfahrt, einschließlich Überwachungsflugzeugen und Regionaljets, geeignet sind. Im Februar 2026 kündigte die kanadische Wirtschaftsförderungsbehörde für die Regionen Québecs (EDRQ) die Unterstützung von 28 Projekten im Verteidigungssektor Québecs an. Das Composites Development Center of Quebec (Cégep de Saint-Jérôme) in den Laurentides erhielt in diesem Zusammenhang eine nicht rückzahlbare Förderung in Höhe von 400.000 US-Dollar zur Verbesserung seiner Ausrüstung und Infrastruktur. Das Projekt zielt vor allem darauf ab, die Kompetenzen des Zentrums bei der Unterstützung von Unternehmen in den Bereichen Innovation und Technologietransfer im Composite-Sektor zu stärken.

Einblicke in den APAC-Markt

Der Markt für Verbundwerkstoffe in der Luft- und Raumfahrt im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf die expandierende Luftfahrtindustrie und die steigenden Produktionskapazitäten in China, Japan, Indien und Australien zurückzuführen. Die Regierungen dieser Region stärken die heimische Produktion fortschrittlicher Verbundwerkstoffkomponenten durch Förderprogramme und erhöhen so die Eigenversorgung der Region mit Flugzeugmaterialien. Die Japanische Agentur für Wissenschaft und Technologie (JST) verwaltete im Finanzjahr 2025 das Programm zur Entwicklung kritischer Technologien für die wirtschaftliche Sicherheit (Critical Technology Development Program for Economic Security). Dieses Programm fördert die Forschung an Luft- und Raumfahrtmaterialien mit Schwerpunkt auf innovativen Hafttechnologien für Verbundwerkstoffe. Ziel des Programms ist die Weiterentwicklung von Basistechnologien, die zur Etablierung robuster Haftverfahren für Verbundwerkstoffe beitragen und Japans Kompetenzen im Bereich Luft- und Raumfahrtmaterialien stärken. Die Fördermittel beliefen sich auf bis zu 300 Millionen Yen (ca. 2,1 Millionen US-Dollar) für einen Zeitraum von über fünf Jahren.

Die staatlich geförderten zivilen und militärischen Luft- und Raumfahrtprogramme treiben die starke Nachfrage nach Verbundwerkstoffen in China an und stärken damit die lokalen Lieferketten. Aspekte wie die rasche Industrialisierung von Produktionslinien und die Integration fortschrittlicher Automatisierung für großflächige Flugzeugstrukturen fördern ebenfalls das Marktwachstum. Laut Regierungsangaben vom Dezember 2025 hat die Shenyang Aviation and Aerospace City die Kernstrukturen des neuen Werks von Shenyang Aircraft fertiggestellt, das die Produktion von Luft- und Raumfahrtkomponenten, einschließlich Verbundwerkstoffen, in vollem Umfang aufnimmt. Das Verbundwerkstoffprojekt von Shenyang Aircraft wird die lokale Versorgung mit Rumpf- und Strukturbauteilen durch die Integration fortschrittlicher Produktionslinien und den Ausbau der vor- und nachgelagerten Lieferketten deutlich von 50 % auf 80 % steigern.

Die Fokussierung auf die Fertigung modularer Verbundwerkstoffkomponenten für die zivile und militärische Luft- und Raumfahrt ist der Haupttreiber für das Wachstum des indischen Marktes. Das Land entwickelt sich zu einem der wichtigsten Wachstumsmärkte, unterstützt durch staatliche Förderprogramme und private Investitionen, die die Flugzeugfertigung, -wartung und technischen Kapazitäten effizient verbessern. Im November 2023 gab Airbus neue Verträge mit den indischen Zulieferern Aequs, Dynamatic, Gardner und Mahindra Aerospace zur Fertigung von Flugzeugzellen- und Flügelkomponenten für die Programme A320neo, A330neo und A350 bekannt und unterstützt damit die Regierungsinitiative „AatmaNirbhar Bharat“ (Selbstständiges Indien). Diese Verträge stärken das indische Luft- und Raumfahrt-Ökosystem in den Bereichen Blechbearbeitung, Zerspanung und Extrusionsprofile und verdeutlichen das enorme Wachstumspotenzial für modulare und Verbundwerkstoffkomponenten in zivilen und militärischen Flugzeugen.

Einblicke in den europäischen Markt

Der europäische Markt für Verbundwerkstoffe in der Luft- und Raumfahrt festigt seine Position im globalen Wettbewerb, maßgeblich beflügelt durch seine Ziele der Kreislaufwirtschaft und seine fortschrittliche F&E-Infrastruktur. Deutschland, Großbritannien, Frankreich und Spanien sind die führenden Länder der Branche, und der regulatorische Rahmen in der Region gewährleistet eine reibungslose Integration der globalen Lieferkette. Im März 2025 rief der Europäische Verband der Verbundwerkstoffindustrie (EuCIA) in Partnerschaft mit JEC und mit Unterstützung der Europäischen Kommission die Europäische Allianz für Kreislaufverbundwerkstoffe ins Leben. Hauptziel der Allianz ist die Förderung einer Kreislaufwirtschaft für Verbundwerkstoffe in Europa. Darüber hinaus will die Allianz Ziele für Recycling, Wiederverwendung und Umnutzung von Verbundwerkstoffen festlegen, Standards für zirkuläres Produktdesign entwickeln und ein Kooperationsforum für Branchenakteure schaffen, um so den Markt in Europa zu stärken.

Der deutsche Markt für Verbundwerkstoffe in der Luft- und Raumfahrt hat dank seiner Kompetenz in der Entwicklung multifunktionaler Verbundwerkstoffe, die strukturelle Leistungsfähigkeit mit integrierten Wärmemanagementeigenschaften kombinieren, an Bedeutung gewonnen. Die Nachfrage nach robusteren und nachhaltigeren Flugzeugkomponenten ist gestiegen, und staatlich geförderte Forschungs- und Innovationsprogramme treiben die Verbreitung dieser Technologien zusätzlich voran. Im Mai 2024 präsentierte das Fraunhofer-Institut für Werkstoff- und Strahltechnik (IWS) Dresden im Rahmen des EU-Programms Clean Sky 2 das CO₂-Laser-basierte CONTIjoin-Verfahren zum Fügen großer, kohlenstofffaserverstärkter thermoplastischer Flugzeugrumpfsegmente ohne Autoklaven. Das Institut hebt hervor, dass dieses innovative Verfahren durch die Herstellung von Rumpfkomponenten in Originalgröße erhebliche Einsparungen bei Gewicht, Material und Arbeitsaufwand ermöglicht und somit ein enormes Wachstumspotenzial für den Markt bietet.

Der starke Fokus auf reparierbare und wartungsfreundliche Verbundwerkstofflösungen für bestehende und zukünftige Plattformen treibt den Markt in Großbritannien an. Forschungszentren und Hersteller konzentrieren sich vorwiegend auf modulare Designs, die einen schnellen Austausch beschädigter Paneele ermöglichen, Ausfallzeiten von Flugzeugen minimieren und die Lebenszykluskosten senken. Im Juni 2025 kündigte das National Composites Centre (NCC) die Errichtung der ersten Kohlenstofffaser-Entwicklungsanlage des Landes am Standort von Cygnet Texkimp in Northwich, Cheshire West, an. Die Anlage wurde vom Ministerium für Wissenschaft, Innovation und Technologie (DSIT) finanziert. Sie wird über zwei digitalisierte Produktionslinien verfügen, um die Kohlenstofffaserherstellung voranzutreiben und die britische Industriestrategie in den Bereichen Luft- und Raumfahrt, Verteidigung und Energie zu unterstützen. Strategisch gesehen werden solche Erweiterungen den Markt durch die Verbesserung inländischer Lieferketten und die beschleunigte Einführung von Verbundwerkstoffen in der Luft- und Raumfahrt stärken.

Wichtige Akteure auf dem Markt für Verbundwerkstoffe in der Luft- und Raumfahrt:

- Toray Industries, Inc. (Japan)

- Hexcel Corporation (USA)

- Solvay SA (Belgien)

- SGL Carbon SE (Deutschland)

- Teijin Limited (Japan)

- Mitsubishi Chemical Holdings Corporation (Japan)

- Owens Corning (USA)

- Gurit Holding AG (Schweiz)

- Huntsman Corporation (USA)

- Victrex plc (UK)

- Spirit AeroSystems Holdings, Inc. (USA)

- Park Aerospace Corp. (USA)

- Collins Aerospace (USA)

- Aernnova Aerospace SA (Spanien)

- Kineco Limited (Indien)

- Aerospace Composites Malaysia Sdn Bhd (Malaysia)

- Hyosung Advanced Materials (Südkorea)

- Rock West Composites, Inc. (USA)

- Teijin Carbon Europe (Europa)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Toray Industries, Inc. hat sich als führender Anbieter in diesem Bereich etabliert, insbesondere für Kohlenstofffasern und Prepregs, die in der Luft- und Raumfahrt eingesetzt werden. Das Unternehmen verfügt über jahrzehntelange Erfahrung und liefert leichte, hochfeste Werkstoffe an Hersteller von Verkehrsflugzeugen, Verteidigungsprogramme und Weltraummissionen.

- Die Hexcel Corporation ist ein zentraler Akteur in diesem Bereich und ein bedeutender Lieferant von Kohlenstofffasern, modernen Verbundwerkstoffen und Verstärkungsmaterialien für diverse Anwendungen. Das Produktportfolio des Unternehmens umfasst Prepregs, Wabenstrukturen und Strukturklebstoffe, die sowohl in der zivilen als auch in der militärischen Luftfahrt zum Einsatz kommen.

- Solvay SA hat seinen Hauptsitz in Belgien und ist ein bedeutender Akteur im Bereich der Luft- und Raumfahrtverbundwerkstoffe. Das Unternehmen produziert Hochleistungsharze, Polymere und Verbundwerkstofflösungen speziell für Verkehrsflugzeuge, Hubschrauber und Raumfahrzeuge und sichert sich damit eine führende Position in diesem Bereich.

- SGL Carbon SE ist ein weiterer bedeutender Akteur in diesem Bereich und beliefert die Luft- und Raumfahrt-, Automobil- und Industriebranche. Im Bereich Luft- und Raumfahrt bietet das Unternehmen Kohlenstofffaserverstärkungen, Prepregs und Kohlenstoff-Kohlenstoff-Verbundwerkstoffe für Struktur- und Wärmeanwendungen an.

- Teijin Limited mit Sitz in Japan gilt als führender Anbieter von Hochleistungsfasern, Kohlenstoffverbundwerkstoffen und Harzsystemen für die Luft- und Raumfahrt, die Automobilindustrie und industrielle Anwendungen. Das Unternehmen konzentriert sich vor allem auf Innovationen in den Bereichen Leichtbau, Hochtemperaturbeständigkeit und Fertigungseffizienz, um die strengen Standards der Luft- und Raumfahrt zu erfüllen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Führende Akteure im Markt sind Toray Industries, Hexcel, Solvay und Mitsubishi Chemical, die ihre starke Marktposition durch vertikale Integration, internationale Produktionspräsenz und langfristige OEM-Verträge sichern. Um ihre Nachhaltigkeits- und Effizienzziele zu erreichen, investieren die Unternehmen in Innovationen wie recycelbare Harze, automatisierte Fertigung und thermoplastische Verbundwerkstoffe. Joint Ventures, Kapazitätserweiterungen in Schwellenländern und F&E-Kooperationen sind taktische Strategien der wichtigsten Akteure in diesem Sektor. Im Dezember 2025 erwarb Cambium Biomaterials Inc. die SHD Group mit dem Hauptziel, Wachstum und Innovation im Bereich Hochleistungsverbundwerkstoffe für die Luft- und Raumfahrt zu fördern. Durch die Übernahme wird das Know-how von SHD in der Herstellung von Verbundprepregs und Harzen mit den verbesserten Materialentwicklungskompetenzen von Cambium kombiniert, was sich positiv auf das Marktwachstum auswirkt.

Unternehmenslandschaft des Marktes für Luft- und Raumfahrtverbundwerkstoffe:

Neueste Entwicklungen

- Im Januar 2026 gab Cambium bekannt, dass es sich eine Finanzierung der Serie B in Höhe von insgesamt 100 Millionen US-Dollar gesichert hat. Die Finanzierungsrunde wurde von 8VC angeführt, mit Beteiligung mehrerer Investoren. Ziel ist es, die Innovation und Skalierung von Materialien für die Luft- und Raumfahrt, die Verteidigung und andere Hochleistungssektoren zu beschleunigen.

- Im Dezember 2025 gaben Syensqo und Vertical Aerospace bekannt, dass sie eine langfristige Lieferantenpartnerschaft eingegangen sind, um Hochleistungsverbundwerkstoffe und Klebstoffe für das Elektroflugzeug VX4 bereitzustellen, mit dem Ziel, die Zertifizierung im Jahr 2028 zu erreichen.

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.