Marktausblick für Hochleistungskeramik:

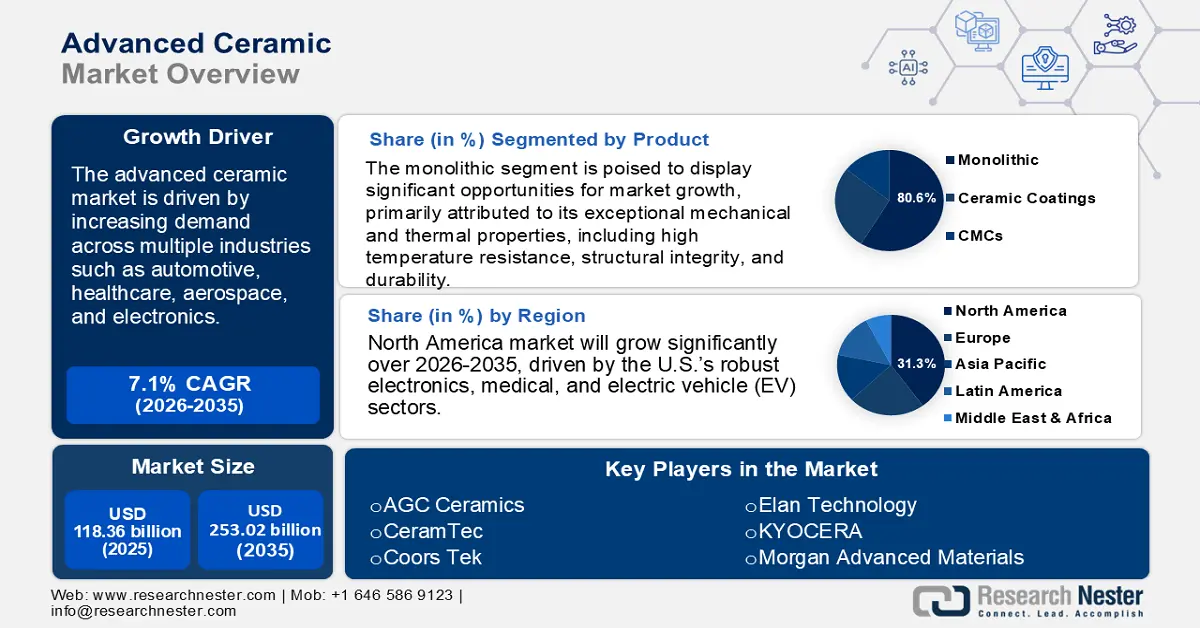

Der Markt für Hochleistungskeramik hatte im Jahr 2025 ein Volumen von 118,36 Milliarden US-Dollar und wird bis 2035 voraussichtlich 235,02 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 7,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Hochleistungskeramik auf 125,92 Milliarden US-Dollar geschätzt.

Der Markt für Hochleistungskeramik verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage in verschiedenen Branchen wie der Automobilindustrie, dem Gesundheitswesen, der Luft- und Raumfahrt und der Elektronik. Diese Keramiken bieten hervorragende mechanische, thermische und elektrische Eigenschaften, darunter Hochtemperaturbeständigkeit, Verschleißfestigkeit und Biokompatibilität, und sind daher für Hochleistungsanwendungen unverzichtbar. Im Automobilsektor werden Hochleistungskeramiken aufgrund ihrer Widerstandsfähigkeit gegen extreme Bedingungen in Motorkomponenten, Bremssystemen und Auspuffanlagen eingesetzt. Mit der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) weitet sich ihr Einsatz auf Batterietechnologien und Leistungselektronik aus, was das Marktwachstum weiter fördert.

Im Gesundheitswesen fördern die alternde Weltbevölkerung und die steigende Nachfrage nach langlebigen, biokompatiblen Materialien den Einsatz von Keramik in Zahnimplantaten, Prothesen und Gelenkersatz. Diese Materialien imitieren die natürlichen Knocheneigenschaften sehr genau, verbessern die Behandlungsergebnisse und verlängern die Lebensdauer der Geräte. Die Elektronik bleibt ein wichtiger Markttreiber, wo Hochleistungskeramiken für die Herstellung von Kondensatoren, Isolatoren und Sensoren unverzichtbar sind. Ihre hervorragenden dielektrischen Eigenschaften und ihre thermische Stabilität unterstützen die Miniaturisierung und die Leistungsanforderungen moderner elektronischer Geräte wie Smartphones und Laptops.

MO SCI Crop übernahm im Februar 2023 die Abteilung für fortschrittliche Materialien von 3M und erweiterte seine technischen Kapazitäten durch die Integration von über 350 Spezialgeräten und geistigem Eigentum. Ebenso führte XJet Ltd. im August 2023 kommerzielle Aluminiumoxidkeramikteile mithilfe seiner Nanopartikel-Jetting-Technologie ein, was Materialinnovation widerspiegelt. The Midlands Industrial Ceramics in Großbritannien sicherte sich im Juli 2021 erfolgreich 22,8 Millionen US-Dollar, um die Forschung im Bereich Keramiktechnologie zu beschleunigen und regionale Investitionen in transformative Keramikanwendungen hervorzuheben.

Schlüssel Hochleistungskeramik Markteinblicke Zusammenfassung:

Regionale Highlights:

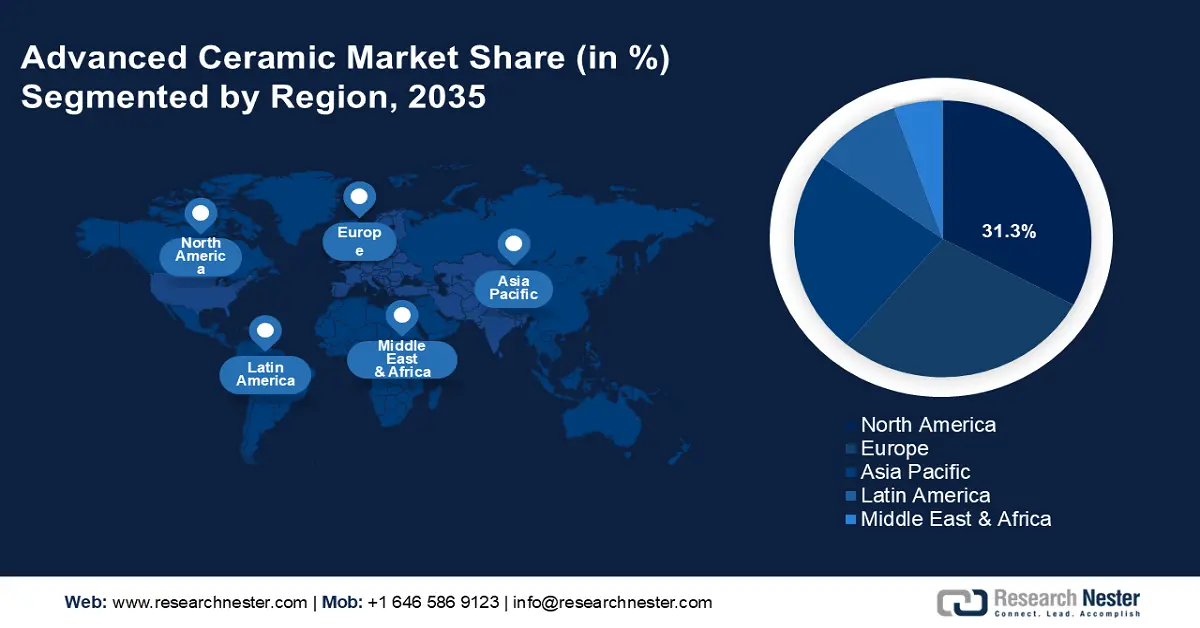

- Der nordamerikanische Markt für Hochleistungskeramik wird voraussichtlich bis 2035 einen Marktanteil von 31,30 % erreichen. Treiber hierfür sind die starken Branchen Elektronik, Medizin und Elektrofahrzeuge, die die Nachfrage nach Hochleistungskeramik ankurbeln.

Segmenteinblicke:

- Das monolithische Segment im Markt für Hochleistungskeramik mit einem Marktanteil von 80,60 % wird bis 2026–2035 voraussichtlich stark wachsen. Die außergewöhnlichen mechanischen und thermischen Eigenschaften sind ideal für den Einsatz in der Elektronik und im Automobilbereich.

- Der Elektro- und Elektroniksektor im Markt für Hochleistungskeramik wird voraussichtlich bis 2035 einen beträchtlichen Anteil halten, unterstützt durch einzigartige Eigenschaften wie Supraleitung und Piezoelektrizität.

Wichtige Wachstumstrends:

- Steigender Bedarf in der Elektronik- und Medizinbranche

- Anwendungen in der Verteidigungs- und Luft- und Raumfahrt

Große Herausforderungen:

- Steigender Bedarf in der Elektronik- und Medizinbranche

- Anwendungen in der Verteidigungs- und Luft- und Raumfahrt

Hauptakteure: AGC Ceramics Co., Ltd., CeramTec GmbH, CoorsTek Inc., Elan Technology, Morgan Advanced Materials, Murata Manufacturing Co., Ltd., Nishimura Advanced Ceramics Co., Ltd., Ortech Advanced Ceramics, Saint-Gobain.

Global Hochleistungskeramik Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 118,36 Milliarden USD

- Marktgröße 2026: 125,92 Milliarden USD

- Prognostizierte Marktgröße: 235,02 Milliarden USD bis 2035

- Wachstumsprognosen: 7,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (31,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: China, Japan, Südkorea, Indien, Singapur

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Hochleistungskeramik:

Wachstumstreiber

- Steigender Bedarf in der Elektronik- und Medizinbranche: Hochleistungskeramiken erfreuen sich in der Medizinbranche aufgrund ihrer außergewöhnlichen Biokompatibilität, chemischen Inertheit sowie Beständigkeit gegen hohe Temperaturen und Verschleiß zunehmender Beliebtheit. Diese Materialien werden zunehmend in kritischen Anwendungen wie orthopädischen Implantaten, Zahnrestaurationen, Herzschrittmachern, Medikamentenverabreichungsgeräten und chirurgischen Instrumenten eingesetzt. Ihre Fähigkeit, in rauen biologischen Umgebungen zuverlässig und ohne Nebenwirkungen zu funktionieren, macht sie in der modernen Medizintechnik unverzichtbar. In der Zahnmedizin bieten Hochleistungskeramiken Ästhetik und Haltbarkeit, imitieren natürliche Zähne und verbessern die Behandlungsergebnisse.

Die zunehmende Alterung der Weltbevölkerung und die Zunahme chronischer Erkrankungen verstärken die Nachfrage weiter und veranlassen Hersteller, ihr Angebot an Spezialkeramiken für medizinische Bedürfnisse zu erweitern. Morgan Advanced Materials, ein führender Anbieter im Markt für Hochleistungskeramik, ist ein Beispiel für Innovation in diesem Bereich. Das Unternehmen entwickelt ein breites Spektrum an Biokeramiken für orthopädische und zahnmedizinische Anwendungen und bietet Komponenten an, die strenge gesetzliche Standards erfüllen und in klinischen Anwendungen Höchstleistungen erbringen. Die kontinuierlichen Investitionen in Forschung und Entwicklung unterstreichen die wachsende Bedeutung von Keramik für die Weiterentwicklung des Gesundheitswesens. - Anwendungen in der Verteidigungs- und Luftfahrtindustrie: Hochleistungskeramik spielt aufgrund ihrer außergewöhnlichen mechanischen Festigkeit, ihres geringen Gewichts und ihrer Fähigkeit, extremen Temperaturen standzuhalten, eine entscheidende Rolle in der Verteidigungs- und Luftfahrtindustrie. Diese Eigenschaften machen sie ideal für den Einsatz in ballistischen Panzerungen, wo Keramikplatten in Körperpanzerungen und Fahrzeugschutzsysteme integriert werden, um Aufprallenergie effektiv zu absorbieren und abzuleiten. In der Luft- und Raumfahrt wird Hochleistungskeramik aufgrund ihrer hohen Wärmebeständigkeit, elektrischen Isolierung und Belastbarkeit in Hitzeschilden, Motorkomponenten und Radarsystemen eingesetzt. Ihr Einsatz verbessert Leistung, Sicherheit und Treibstoffeffizienz sowohl in der militärischen als auch in der kommerziellen Luftfahrt.

Ein bemerkenswertes Beispiel ist CoorsTek Inc., das US-Unternehmen, das für seine Hochleistungskeramikkomponenten bekannt ist, die in militärischen Panzerungen und Luft- und Raumfahrtsystemen zum Einsatz kommen. CoorsTek bietet Keramikpanzerungen zum Schutz von Personen sowie Flugzeugkomponenten für raue Bedingungen an und unterstreicht damit die entscheidende Rolle von Hochleistungskeramik in modernen Verteidigungstechnologien und der Luft- und Raumfahrt.

Herausforderungen

- Sprödigkeit und Designbeschränkungen: Keramik ist zwar druckfest, aber spröde und kann unter Zugspannung oder Stößen brechen. Dies schränkt ihren Einsatz in dynamischen Umgebungen ein, sofern sie nicht sorgfältig konstruiert wurde. Diese Zerbrechlichkeit schränkt ihre direkte Anwendung in dynamischen Umgebungen wie der Automobil-, Luft- und Raumfahrt- und Strukturkomponentenindustrie ein, wo Materialien regelmäßig unterschiedlichen Belastungen und Vibrationen ausgesetzt sind. Um diese Einschränkungen zu überwinden, müssen Ingenieure sorgfältig durchdachte Strategien anwenden, wie z. B. den Einbau von Verbundverstärkungen, die Optimierung der Bauteilgeometrie oder die Verwendung von Hybridmaterialien, die die Vorteile von Keramik mit denen von Metallen oder Polymeren kombinieren.

Darüber hinaus werden spezielle Verarbeitungsverfahren wie heißisostatisches Pressen oder Härtungsadditive erforscht, um die Bruchfestigkeit zu erhöhen. Während Hochleistungskeramiken aufgrund ihrer hervorragenden Wärme-, Verschleiß- und Korrosionsbeständigkeit begehrt sind, erfordert ihre Sprödigkeit eine sorgfältige technische Betrachtung, um Sicherheit und Leistung zu gewährleisten, insbesondere bei industriellen Anwendungen mit hoher Belastung oder hoher Stoßbelastung. - Probleme bei der Materialstandardisierung: Das Fehlen einheitlicher Materialstandards für verschiedene Anwendungen und Branchen kann eine breite Akzeptanz und Interoperabilität behindern. Das Fehlen allgemein anerkannter Standards für keramische Werkstoffe hinsichtlich Zusammensetzung, Verarbeitungsmethoden, mechanischen Eigenschaften und Leistungskennzahlen führt zu Inkonsistenzen bei Qualität, Zuverlässigkeit und Interoperabilität. Diese Variabilität erschwert Ingenieuren und Herstellern die Materialauswahl, insbesondere in Branchen, die hohe Präzision erfordern, wie z. B. Luft- und Raumfahrt, Medizintechnik und Elektronik. Ohne klare Benchmarks werden Produktvalidierung, Einhaltung gesetzlicher Vorschriften und branchenübergreifende Integration zeit- und kostenintensiv. Darüber hinaus können inkonsistente Standards zu Herausforderungen in globalen Lieferketten führen und sich auf Beschaffung und Skalierbarkeit auswirken.

Marktgröße und Prognose für Hochleistungskeramik:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

118,36 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

235,02 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hochleistungskeramik:

Produktsegmentanalyse

Das monolithische Segment im Markt für Hochleistungskeramik wird im Prognosezeitraum 2035 voraussichtlich mit 80,6 % den größten Umsatzanteil erzielen. Diese Dominanz ist vor allem auf die außergewöhnlichen mechanischen und thermischen Eigenschaften zurückzuführen, darunter hohe Temperaturbeständigkeit, strukturelle Integrität und Langlebigkeit. Diese Eigenschaften machen monolithische Keramik für Hochleistungsanwendungen in der Elektronik- und Automobilindustrie unverzichtbar. In elektronischen Geräten dienen sie als Isolatoren, Substrate und Kondensatoren und erhöhen so Zuverlässigkeit und Effizienz. In Automobilsystemen werden sie in Motorkomponenten, Sensoren und Abgassystemen eingesetzt, um Langlebigkeit und Leistung unter rauen Bedingungen zu verbessern.

Ein bemerkenswertes Beispiel ist Maruwa Co., Ltd., ein japanisches Unternehmen mit einer langen Tradition in der Herstellung von Feinporzellan. In den letzten Jahren hat Maruwa strategisch auf die Produktion von Spezialkeramik für den Technologiesektor umgestellt und nutzt sein Know-how, um die wachsende Nachfrage nach Hochleistungsmaterialien zu decken. Die fortschrittlichen Keramikkomponenten des Unternehmens sind integraler Bestandteil elektronischer Geräte und Fahrzeuge und bieten außergewöhnliche Hochtemperaturbeständigkeit, Zuverlässigkeit und Haltbarkeit. Diese Eigenschaften verbessern die Leistung und Langlebigkeit der Endprodukte und machen Maruwa zu einem wichtigen Akteur auf dem Markt für monolithische Keramik.

Endverbraucher-Segmentanalyse

Der Elektro- und Elektroniksektor stellt das bedeutendste Endverbrauchersegment im Markt für Hochleistungskeramik dar und wird bis 2035 einen erheblichen Anteil am Gesamtumsatz ausmachen. Diese Dominanz ist auf die einzigartigen Eigenschaften von Hochleistungskeramiken wie Supraleitung, Halbleiterfähigkeit, Piezoelektrizität und Magnetismus zurückzuführen, die sie für eine Vielzahl elektronischer Komponenten unverzichtbar machen. Dazu gehören Induktivitäten, Zündkerzen, Kondensatoren, Halbleitersubstrate, Widerstände und Schutzschaltungen. Die zunehmende Miniaturisierung elektronischer Geräte, die steigende Nachfrage nach Hochleistungskomponenten und die kontinuierlichen Fortschritte in den Bereichen 5G, IoT und KI treiben das Marktwachstum weiter voran.

Ein bemerkenswertes Beispiel ist Murata Manufacturing Co., Ltd., ein führendes japanisches Elektronikunternehmen, das auf dem Markt für Hochleistungskeramik für Elektro- und Elektronikanwendungen eine wichtige Rolle spielt. Murata ist auf keramikbasierte Komponenten wie Kondensatoren, Filter und Sensoren spezialisiert. Diese Produkte sind unverzichtbar für Smartphones, Automobilelektronik und IoT-Geräte und bieten überlegene Miniaturisierung, thermische Stabilität und Leistung in Hochfrequenzumgebungen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkt |

|

Endverwendung |

|

Anwendung |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Hochleistungskeramikmarktes:

Markteinblicke Nordamerika

Der nordamerikanische Markt für Hochleistungskeramik wird bis Ende 2035 voraussichtlich einen Marktanteil von 31,3 % erreichen. Die USA werden dabei aufgrund ihrer starken Branchen für Elektronik, Medizin und Elektrofahrzeuge (EV) das größte Wachstum verzeichnen. Die steigende Nachfrage nach Hochleistungshalbleitern ist für die Ultrahochfrequenz-Signalübertragung entscheidend, und verbesserte Konnektivität ist ein wichtiger Treiber in der Region. Hinzu kommen technologische Fortschritte und ein Anstieg der Anwendungen bei medizinischen Geräten und EV-Komponenten, bei denen Haltbarkeit, Wärmebeständigkeit und Miniaturisierung entscheidend sind.

Auch Kanada trägt zum regionalen Marktwachstum für Hochleistungskeramik bei. Steigende Investitionen in die Gesundheitsinfrastruktur und nachhaltige Transportmöglichkeiten befeuern die Nachfrage nach biokompatiblen und hocheffizienten Keramikkomponenten. So ist beispielsweise die CeramTec GmbH, deren Hauptsitz in Deutschland liegt, in Nordamerika stark vertreten und liefert Hochleistungskeramikkomponenten für die Medizin-, Automobil- und Elektronikindustrie. Das Unternehmen ist bekannt für seine biokompatiblen Keramiken für Gelenkersatz und Piezokeramiken für Sensoren und Aktoren und unterstützt Hochleistungsanwendungen in wichtigen US-Märkten.

Markteinblicke Europa

Es wird erwartet, dass sich Europa im Prognosezeitraum einen erheblichen Anteil am globalen Markt für Hochleistungskeramik sichern wird. Deutschland und Großbritannien spielen eine zentrale Rolle für das Wachstum des europäischen Marktes, angetrieben von technologischen Innovationen, regulatorischen Rahmenbedingungen und vielfältigen industriellen Anwendungen. Deutschland zeichnet sich durch seine starke Produktionsbasis und seine führende Rolle im Automobilbau aus. Hochleistungskeramik wird aufgrund ihrer hohen thermischen Stabilität, Festigkeit und ihres geringen Gewichts zunehmend in deutschen Automobilanwendungen wie Motorkomponenten, Abgassystemen und Bremstechnologien eingesetzt. Deutschlands Engagement für erneuerbare Energien und Nachhaltigkeit treibt die Integration von Keramik in umweltfreundliche und energieeffiziente Technologien weiter voran.

Auch der britische Markt weist großes Potenzial auf, insbesondere in den Bereichen Medizin und Luft- und Raumfahrt. Die britische Industrie setzt aufgrund ihrer Biokompatibilität und Widerstandsfähigkeit gegenüber extremen Umgebungsbedingungen zunehmend auf Hochleistungskeramik, was dem Schwerpunkt des Landes auf leistungsstarke und nachhaltige Lösungen entspricht. Die NGK Spark Plug Europe GmbH mit Niederlassungen in Deutschland und Großbritannien ist ein Beispiel für Branchenführerschaft. Das Unternehmen liefert Hochleistungskeramik für Automobil- und Industrieanwendungen und unterstützt Innovation und Umweltschutz in den Hightech-Sektoren beider Länder.

Marktteilnehmer für Hochleistungskeramik:

- 3M

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AGC Ceramics Co., Ltd.

- CeramTec GmbH

- NGK Spark Plug Europe GmbH

- CoorsTek Inc.

- Rauschert Steinbach GmbH (Deutschland)

- Elan-Technologie

- Morgan Advanced Materials

- Nishimura Advanced Ceramics Co., Ltd.

- Ortech Advanced Ceramics

- Saint-Gobain

Wichtige Akteure im Markt für Hochleistungskeramik nutzen Technologien wie Präzisionssintern, Nanostrukturierung und additive Fertigung, um die Leistung zu steigern, Materialfehler zu reduzieren und komplexe Komponenten individuell anzupassen. Diese Innovationen ermöglichen überlegene mechanische, thermische und elektrische Eigenschaften und positionieren Unternehmen an der Spitze von Branchen mit hoher Nachfrage wie Elektronik, Luft- und Raumfahrt und Gesundheitswesen.

Neueste Entwicklungen

- Im Februar 2023 schloss MO SCI Corp. die Übernahme der Advanced Materials-Sparte von 3M ab. Diese strategische Entscheidung beinhaltet die Übertragung von über 350 Spezialgeräten und zugehörigem geistigem Eigentum. Bis zum Ende des vierten Quartals 2023 werden alle erworbenen Vermögenswerte, einschließlich Ausrüstung und Technologie, vollständig bei MO SCI Corp. integriert und funktionsfähig sein.

- Im Juni 2022 investierte CoorsTek über 50 Millionen US-Dollar in den Bau eines hochmodernen, 21.000 Quadratmeter großen Campus zur Herstellung fortschrittlicher Materialien. Diese strategische Initiative soll Innovationen in verschiedenen Märkten fördern. Die Erweiterung stellt ein bedeutendes Engagement von CoorsTek zur Verbesserung seines Standorts in Benton dar und ist ein entscheidender Meilenstein in der nachhaltigen langfristigen Investitionsstrategie des Unternehmens in Arkansas.

- Report ID: 977

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.