Marktausblick für Verbundwerkstoffe:

Der Markt für Verbundwerkstoffe hatte 2025 ein Volumen von 112,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 243,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 122,9 Milliarden US-Dollar geschätzt.

Der globale Markt steht aufgrund von Faktoren wie der zunehmenden Anwendung in der Luft- und Raumfahrt, der Automobilindustrie, der Windenergie, der Schifffahrt und dem Baugewerbe vor einem enormen Wachstum. Die Nachfrage nach leichten, hochfesten Werkstoffen zur Verbesserung der Kraftstoffeffizienz und Leistung steigt stetig und beschleunigt deren Einführung. Laut Angaben des US-Energieministeriums (DOE) vom April 2023 wurde die Förderung des Institute for Advanced Composites Manufacturing Innovation (IACMI) vom DOE verlängert. Dies ist die erste Verlängerung der Förderung eines Instituts für saubere Energie im Rahmen des DOE-Büros für fortgeschrittene Werkstoffe und Fertigungstechnologien. Die Investition im ersten Jahr betrug 6 Millionen US-Dollar, die Gesamtförderung des DOE belief sich auf 70 Millionen US-Dollar, hinzu kamen 180 Millionen US-Dollar von Partnern. Das IACMI treibt weiterhin Forschung und Entwicklung sowie die Kommerzialisierung von Verbundwerkstoffen voran.

Darüber hinaus fördern steigende Investitionen in die Reduzierung von Treibhausgasemissionen und den Aufbau von Infrastruktur für erneuerbare Energien, insbesondere in die Herstellung von Windkraftanlagenflügeln, ein kontinuierliches Marktwachstum. Im Juli 2024 vergab die US-Umweltschutzbehörde (EPA) insgesamt 6 Millionen US-Dollar an die American Composites Manufacturers Association (ACMA) und das Institute for Advanced Composites Manufacturing Innovation (IACMI) mit dem Hauptziel, die in Baumaterialien enthaltenen Treibhausgasemissionen zu reduzieren. Die Partnerschaft wird einen Generator für Lebenszyklusanalysen und Umweltproduktdeklarationen einführen, neue und aktualisierte Produktkategorieregeln erstellen und über 200 Hersteller und Kunden zu nachhaltigen Praktiken schulen. Solche Initiativen verbinden somit Investitionen der Industrie mit akademischer Zusammenarbeit und tragen positiv zur Marktentwicklung bei.

Schlüssel Verbundwerkstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

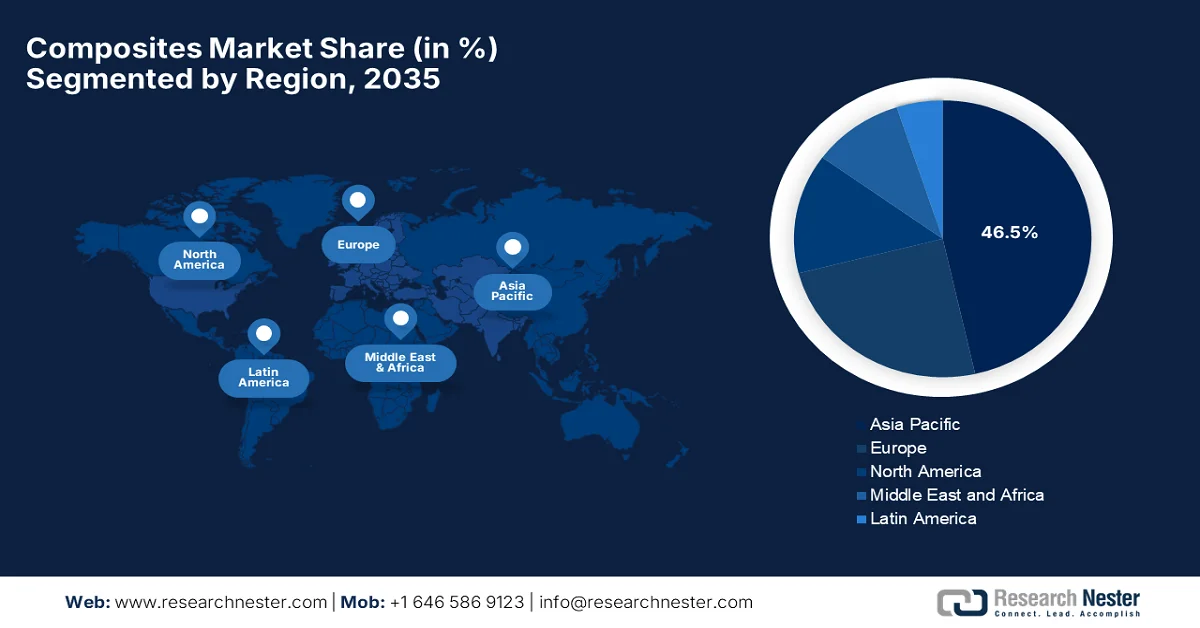

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit 46,5 % den größten Umsatzanteil am Markt für Verbundwerkstoffe erzielen wird. Treiber dieser Entwicklung sind die robuste Industrialisierung und die steigende Nachfrage in den Bereichen Bauwesen, Automobilindustrie und erneuerbare Energien.

- Für Europa wird bis 2035 ein substanzielles Wachstum prognostiziert, das durch strenge Emissionsreduktionsvorschriften und die zunehmende Verwendung von recycelbaren und biobasierten Verbundwerkstoffen in wichtigen Fertigungsindustrien stimuliert wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Glasfasern im Verbundwerkstoffmarkt bis 2035 einen dominanten Anteil von 52,5 % ausmachen wird, was auf seine Kosteneffizienz und die hohe Nutzungsrate in Bau- und Windenergieanwendungen zurückzuführen ist.

- Dem Segment der Layup-Systeme wird bis 2035 voraussichtlich ein beträchtlicher Marktanteil zugeschrieben, was auf die einfache Handhabung, die Designflexibilität und die kosteneffizienten Produktionsprozesse zurückzuführen ist.

Wichtigste Wachstumstrends:

- Strenge Umwelt- und Kraftstoffeffizienzvorschriften

- Wachstum bei erneuerbaren Energien

Größte Herausforderungen:

- Recycling- und Nachhaltigkeitsfragen

- Komplexe Fertigungsprozesse

Wichtige Akteure: Hexcel Corporation (USA), Owens Corning (USA), Huntsman Corporation (USA), Toray Industries, Inc. (Japan), Teijin Limited (Japan), Mitsubishi Chemical Corporation (Japan), SGL Carbon SE (Deutschland), Solvay SA (Belgien), Gurit Holding AG (Schweiz), DSM (Niederlande), UPM-Kymmene Corporation (Finnland), Nippon Sheet Glass Co., Ltd. (Japan), Hyosung Advanced Materials (Südkorea), Kineco Kaman Composites India Pvt. Ltd. (Indien), Reliance Composites (Indien), Advanced Composite Corporation (Japan), Quickstep Holdings Limited (Australien), Petronas Chemicals Group Berhad (Malaysia), Exel Composites Oyj (Finnland).

Global Verbundwerkstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 112,9 Milliarden US-Dollar

- Marktgröße 2026: 122,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 243,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (46,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Italien

Last updated on : 23 February, 2026

Markt für Verbundwerkstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strenge Umwelt- und Kraftstoffeffizienzvorschriften: Die Vorschriften für den Kraftstoffverbrauch von Kraftfahrzeugen und die Emissionen von Flugzeugen zwingen die Hersteller, leichte Verbundwerkstoffe einzusetzen, um die strengen Kraftstoffeffizienzziele zu erreichen und den CO₂-Fußabdruck zu verringern. Wie die US-Umweltschutzbehörde (EPA) mitteilte, wurden die Treibhausgasemissionsstandards für Pkw und leichte Nutzfahrzeuge für die Modelljahre 2023 bis 2026 finalisiert. Diese Regeln sind die strengsten, die jemals für den Pkw-Sektor galten, und sollen bis 2050 mehr als 3 Milliarden Tonnen Emissionen einsparen und Nettovorteile von rund 190 Milliarden US-Dollar generieren. Darüber hinaus schaffen sie die Grundlage für zukünftige Standards nach 2027 und unterstützen den Übergang zu emissionsfreien Fahrzeugen im Rahmen des Clean Air Act. Dies trägt maßgeblich zum Wachstum des Verbundwerkstoffmarktes bei.

- Wachstum im Bereich erneuerbarer Energien: Verbundwerkstoffe sind in der Windenergie unverzichtbar, insbesondere für Turbinenschaufeln, die robuste, leichte und ermüdungsbeständige Materialien erfordern. Der weltweite Ausbau der Windkraftkapazitäten treibt die Marktnachfrage daher deutlich an. Laut den offiziellen Statistiken des IRENA-Berichts „Renewable Capacity Statistics 2025“ erreichten erneuerbare Energien Ende 2024 einen Anteil von 46 % an der globalen installierten Stromerzeugungskapazität. Dabei wurden 585 GW an neuer Kapazität aus erneuerbaren Energien installiert, davon 113 GW aus Windkraft. Dies markiert den bisher größten jährlichen Zuwachs, obwohl der Ausbau regional noch ungleichmäßig verteilt ist. Dieses Wachstum der Windenergie deutet auf ein enormes Marktpotenzial in den kommenden Jahren hin.

- Expansion in der Luft- und Raumfahrt sowie im Verteidigungsbereich: Die Luft- und Raumfahrt ist aufgrund des Bedarfs an robusteren Materialien für Flugzeugstrukturen, unbemannte Luftfahrzeuge (UAVs) und fortschrittliche Verteidigungssysteme weiterhin ein Hauptabnehmer von Verbundwerkstoffen. Dieser Trend fördert das Wachstum des Verbundwerkstoffmarktes in den kommenden Jahren. In diesem Zusammenhang gab die US Navy im April 2023 im Rahmen ihres SBIR-Programms (Small Business Intelligence Research) bekannt, dass das Projekt N232-086 die Entwicklung neuartiger multifunktionaler und leichter Materialien zum Ziel hat. Hauptziel ist die Verbesserung der Leistungsfähigkeit kleiner unbemannter Luftfahrzeuge (UAVs) durch die Integration von Funktionen wie Sensoren, Schaltkreisen und Strukturkomponenten, um Gewicht zu reduzieren und die Einsatzfähigkeit zu erhöhen. Dieses Programm konzentriert sich auf fortschrittliche Materialien und Strukturkonzepte, die das UAV-Design über konventionelle Materialien hinaus weiterentwickeln. Die Anwendungen finden sich in UAVs der Gruppen 1 bis 3, was auf positive Marktaussichten hindeutet.

Herausforderungen

- Recycling- und Nachhaltigkeitsprobleme: Dieser Faktor hemmt das Marktwachstum, insbesondere im Hinblick auf die Entsorgung am Ende des Produktlebenszyklus. Duroplastische Verbundwerkstoffe lassen sich nicht ohne Weiteres wieder einschmelzen oder umformen, was das Recycling extrem komplex und teuer macht. Die Umweltauflagen werden in verschiedenen Ländern verschärft, wodurch Hersteller unter Druck geraten, Lösungen für die Kreislaufwirtschaft zu entwickeln. Gleichzeitig wird die Deponierung von Verbundwerkstoffabfällen sowohl in Schwellen- als auch in Industrieländern eingeschränkt. Darüber hinaus stellen Windkraftanlagenflügel und Luft- und Raumfahrtkomponenten aufgrund ihrer Größe und Materialkomplexität erhebliche Entsorgungsprobleme dar. Das Fehlen einer etablierten Recyclinginfrastruktur erschwert zudem die Abfallbewirtschaftung und behindert die Marktexpansion.

- Komplexe Fertigungsprozesse: Die Herstellung von Verbundwerkstoffen gilt als komplex und oft zeitaufwändig, da Verfahren wie Autoklavhärtung, Harzinjektionsverfahren und Filamentwicklung zum Einsatz kommen. Diese Prozesse erfordern Spezialausrüstung, kontrollierte Umgebungen und qualifiziertes Fachpersonal, was die Betriebskosten erhöht. Im Vergleich zur Metallverarbeitung sind die Produktionszyklen für Verbundwerkstoffe länger, was die Produktionseffizienz in der Massenproduktion verringert. Auch die Qualitätskontrolle gestaltet sich schwieriger, da Defekte wie Lunker oder Delaminationen äußerlich nicht sichtbar sind, was die Akzeptanz im Verbundwerkstoffmarkt erheblich erschwert. Zudem kann es schwierig sein, konsistente Materialeigenschaften über verschiedene Chargen hinweg zu gewährleisten. Diese Fertigungskomplexitäten schränken die Skalierbarkeit ein und behindern eine schnellere Marktdurchdringung.

Marktgröße und Prognose für Verbundwerkstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,9 % |

|

Marktgröße im Basisjahr (2025) |

112,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

243,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Verbundwerkstoffe:

Fasersegmentanalyse

Es wird erwartet, dass Glasfaser bis 2035 mit einem Marktanteil von 52,5 % das stärkste Teilsegment darstellen wird. Die Dominanz dieses Materialtyps ist auf seine Kosteneffizienz und den weit verbreiteten Einsatz im Bauwesen und in der Windenergie zurückzuführen. Im September 2025 gab Indus Towers eine Partnerschaft mit dem IIT Madras bekannt, um Pionierarbeit in der Forschung an glasfaserverstärkten Polymer-Strukturprofilen zu leisten. Gemeinsames Ziel ist die Entwicklung leichter, korrosionsbeständiger und leistungsstarker Alternativen zu herkömmlichem Stahl für die Telekommunikationsinfrastruktur. Diese Initiative ist Teil des CSR-Programms „Pragati“ von Indus Towers, das sich auf mechanische Leistungsfähigkeit, Langlebigkeit und Nachhaltigkeit über den gesamten Lebenszyklus konzentriert. Solche Kooperationen zwischen Industrie und Wissenschaft setzen somit neue Maßstäbe im Tragwerksbau und tragen zu einem breiteren Spektrum an Marktsegmenten bei.

Segmentanalyse des Fertigungsprozesses

Bis zum Ende des Prognosezeitraums wird erwartet, dass das Laminierverfahren einen bedeutenden Anteil am Fertigungssegment einnehmen wird. Das Wachstum dieses Subtyps wird hauptsächlich durch die einfache Handhabung, die vielseitigen Gestaltungsmöglichkeiten und die kosteneffizienten Produktionsprozesse angetrieben. Techniken wie das Handlaminieren und das Spritzlaminieren werden hingegen häufig zur Herstellung großer oder komplexer Verbundstrukturen eingesetzt und eignen sich daher besonders für Anwendungen im Schiffbau, Bauwesen und Transportwesen mit moderaten Produktionsvolumina. Darüber hinaus erhöhen die geringen Werkzeugkosten, die Anpassungsmöglichkeiten und die Fähigkeit zur Herstellung dicker, hochfester Bauteile ihre Attraktivität für kleine und mittlere Unternehmen. Ihre breite Anwendbarkeit sichert dem Verbundwerkstoffmarkt zudem einen weiterhin starken Umsatzbeitrag im genannten Zeitraum.

Anwendungssegmentanalyse

Der Automobil- und Transportsektor, ein Teilbereich des Anwendungssegments, wird im Prognosezeitraum voraussichtlich ein signifikantes Marktwachstum verzeichnen. Strenge Emissionsvorschriften und die steigende Nachfrage nach leichten Fahrzeugkomponenten sind die Hauptgründe für diese führende Position. Verbundwerkstoffe werden in Außenverkleidungen, Fahrwerksteilen und Innenausstattungen eingesetzt, um das Fahrzeuggewicht zu reduzieren. Gleichzeitig hat die steigende Produktion von Elektrofahrzeugen die Nachfrage nach verbesserten Verbundwerkstoffen zur Steigerung der Batterieeffizienz und Reichweite angekurbelt. Laut offiziellen Statistiken der IEA verzeichneten die weltweiten Verkäufe von Elektrofahrzeugen einen rasanten Anstieg und überstiegen 2024 die Marke von 17 Millionen Einheiten. Für 2025 wird ein Anstieg auf über 20 Millionen Einheiten prognostiziert, was einem Anteil von mehr als 25 % am weltweiten Autoabsatz entspricht. China dominiert diesen Sektor: Dort machten Elektrofahrzeuge 2024 fast die Hälfte aller Autoverkäufe aus und sollen 2025 einen Anteil von 60 % erreichen. Auch in Schwellenländern ist ein starkes Wachstum zu beobachten. Die Verkäufe von Elektrofahrzeugen außerhalb Chinas werden voraussichtlich 2025 eine Million Einheiten erreichen.

Globale Absatz- und Marktanteilstrends für Elektrofahrzeuge 2024-2025

Metrisch | 2024 | 2025 (Prognose) | Anmerkungen |

Weltweiter Absatz von Elektrofahrzeugen | 17 Millionen | >20 Millionen | >25 % des gesamten Autoabsatzes |

Marktanteil von Elektrofahrzeugen in China | 50% | 60% | 1 von 10 Autos auf chinesischen Straßen ist elektrisch (2024). |

Elektrofahrzeugverkäufe in Schwellenländern (ohne China) | 0,6 Millionen | 1 Million | Asien und Lateinamerika sind wichtige Wachstumsregionen |

Absatz von Elektro-Lkw (weltweit) | +80 % Wachstum | - | China macht über 80 % des Umsatzes aus. |

Quelle: IEA

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Herstellungsprozess |

|

Anwendung |

|

Harztyp |

|

Matrixtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Verbundwerkstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Verbundwerkstoffe wird voraussichtlich seine dominante Stellung behaupten und im betrachteten Zeitraum mit 46,5 % den größten Umsatzanteil erzielen. Die führende Position der Region wird hauptsächlich durch die starke Industrialisierung sowie die Nachfrage in den Bereichen Bauwesen, Automobilindustrie und erneuerbare Energien getragen. Die Region zählt zu den führenden Herstellern und Verbrauchern von Verbundwerkstoffen und zieht daher vermehrt Investitionen in- und ausländischer Unternehmen an. Im April 2024 gab die UBE Corporation die Markteinführung neuer Verbundwerkstoffprodukte mit recycelten Kohlenstofffasern bekannt, um Treibhausgasemissionen und Umweltbelastungen zu reduzieren. Diese Produkte kombinieren recycelte Kohlenstofffasern mit verschiedenen Nylonarten und verbessern so die Funktionalität für Anwendungen in der Automobil- und Sportindustrie bei gleichzeitig reduziertem Energieverbrauch und geringeren Produktionsemissionen. Dies dürfte weitere Akteure anlocken, die in diesem Bereich Fuß fassen möchten.

Der Massenmarkt für Automobile, wachsende Windenergieprogramme und umfangreiche Infrastrukturprojekte mit Verbundwerkstoffen sind die Haupttreiber des chinesischen Verbundwerkstoffmarktes. China gilt zudem als führendes Land in der Region, was maßgeblich auf seine Bau- und Transportsektoren zurückzuführen ist. Laut einem Bericht der USCC vom November 2025 ist Chinas Fortschritt bei neuen Werkstoffen im Rahmen der Initiative „Made in China 2025“ uneinheitlich. Das Land ist jedoch hinsichtlich des Produktionsumfangs führend, insbesondere bei Verbundwerkstoffen wie Kohlenstofffasern. Trotz der Schwierigkeiten bei der Messung der Marktauswirkungen aufgrund der Vielfalt neuer Werkstoffe ist China der weltweit größte Produzent von Kohlenstofffasern mittlerer Qualität, bedingt durch die Nachfrage nach Windkraftanlagenflügeln und industriellen Anwendungen. Staatliche Förderung durch Innovationszentren, Förderprogramme und strategische Investitionen hat ein rasantes Kapazitätswachstum ermöglicht.

Produktionsstatistik für Kohlenstofffasern und neue Werkstoffe in China (2019 bis 2028); Weltweiter Marktanteil, Kapazität und Wachstumstrends

Metrisch | Wert / Jahr | Anmerkungen |

Weltweiter Anteil der Produktion von Kohlenstofffasern im mittleren Preissegment | 43 % | Stand: November 2024 |

Jährliche Produktionskapazität für Kohlenstofffasern | 120.000 Tonnen | 2023, gegenüber 20.000 Tonnen im Jahr 2019 |

Inlandsanteil an chinesischen Kohlenstofffasern | >60% | 2023, gegenüber 12,5 % im Jahr 2015 |

geplante Kapazität der Kohlenstofffaseranlage in Xinjiang | 50.000 Tonnen | Bis 2028 |

Ziel der Graphenpulverproduktion erreicht | 10.000 Tonnen | Ziel für 2025 im Jahr 2021 erreicht |

Quelle: USCC

Die Installationen erneuerbarer Energien, insbesondere von Windkraftanlagen, und die steigende Nachfrage nach Automobilverbundwerkstoffen treiben den Markt in Indien voran. Gleichzeitig fördert die Regierung den Infrastrukturausbau und integriert Verbundwerkstoffe für moderne Bautechniken, was die Nachfrage in diesem Bereich weiter ankurbelt. Von 2023 bis 2026 finanziert das indische Ministerium für Wissenschaft und Technologie (Department of Science and Technology) Forschungsprojekte am National Institute of Technology Jamshedpur zur Entwicklung selbstheilender Verbundwerkstoffe mit einem Gesamtbudget von 11.500 US-Dollar. Dieses Projekt untersucht Kohlenstofffaserlaminate, Mikrokapseln mit Regenerationsmitteln, Graphen- oder HMMM-Hybridhüllen sowie supramolekulare Elastomere zur Reparatur von Mikrorissen und zur Verbesserung der strukturellen Langlebigkeit. Hauptziel ist die Steigerung der Zuverlässigkeit in abgelegenen und kritischen Anwendungen. Ein solches Forschungs- und Entwicklungsumfeld sowie starke Importe deuten auf ein lukratives Wachstumspotenzial für den Markt in Indien hin.

Importe von Glasfasern (einschließlich Glaswolle) und Glasfasererzeugnissen (HS 701990) nach Ländern im Jahr 2023: Offiziell gemeldete Handelsdaten und Top-Lieferanten in Indien

Partnerland | Handelswert (1000 USD) | Menge (kg) |

China | 54.604,31 | 24.927.700 |

UNS | 13.400,09 | 507.905 |

Deutschland | 6.195,21 | 445.943 |

Schweden | 2.041,29 | 341.987 |

Italien | 1.706,06 | 77.382 |

Vereinigtes Königreich | 1.573,01 | 58.142 |

Spanien | 1.512,29 | 203.588 |

Republik Korea | 1.489,00 | 217.591 |

Mexiko | 1.199,61 | 128.063 |

Quelle: WITS

Einblicke in den europäischen Markt

Der europäische Markt für Verbundwerkstoffe gilt als einer der einflussreichsten und ausgereiftesten, vor allem aufgrund der dort ansässigen Produktionszentren und der strengen Emissionsreduktionsvorschriften. Die Automobilhersteller der Region integrieren Verbundwerkstoffe in Strukturbauteile, wobei der Fokus auf recycelbaren und biobasierten Verbundwerkstoffen die Nachhaltigkeitsziele unterstützt. Die European Circular Composites Alliance (ECCA), die 2025 vom europäischen Verband der Verbundwerkstoffindustrie in Belgien ins Leben gerufen wurde, hat sich zum Ziel gesetzt, eine Kreislaufwirtschaft für Verbundwerkstoffe in der gesamten Region zu etablieren. Diese Plattform fördert effizient Wissensaustausch, Zusammenarbeit und gemeinsames Handeln, um nachhaltige Wertschöpfungsketten zu stärken, Ziele für den Einsatz von recycelten Verbundwerkstoffen festzulegen und Standards für zirkuläres Design zu entwickeln. Darüber hinaus können Akteure aus Branchen wie Luft- und Raumfahrt, Bauwesen und Politik der ECCA beitreten und in ihren spezialisierten Arbeitsgruppen mitwirken, um die Kreislaufwirtschaft bei Verbundwerkstoffen zu verbessern.

Der deutsche Markt für Verbundwerkstoffe baut seine führende Position in Europa weiter aus, maßgeblich angetrieben von seinen Ingenieursbranchen und seiner Forschungs- und Entwicklungskompetenz. Fortschritte in der industriellen Automatisierung verbessern die Produktionseffizienz, und Nachhaltigkeits- und Recyclingaspekte prägen die Materialwahl. Im Juli 2025 kündigte das Fraunhofer-Institut für Angewandte Polymerforschung (IAP) in Zusammenarbeit mit der Brandenburgischen Technischen Universität Cottbus-Senftenberg die Entwicklung nachhaltiger Kohlenstofffasern der nächsten Generation auf Zellulosebasis an. Diese Fasern vereinen hohe mechanische, elektrische und thermische Eigenschaften mit einer umweltfreundlichen Produktion. Das Projekt wird vom Bundesministerium für Wirtschaft und Energie gefördert und ist Teil der Carbon Lab Factory Lausitz. Ziel ist es, die Pilotproduktion zu skalieren und eine vollständige Wertschöpfungskette von den Rohstoffen bis zu den technischen Komponenten aufzubauen, um so das Marktwachstum und die Marktpräsenz zu stärken.

Der Wandel hin zu einer klimaneutralen Wirtschaft treibt das Wachstum des britischen Marktes an. Die Branche modernisiert sich und setzt auf automatisierte, hocheffiziente Produktion mit digitaler Integration. Der britische Markt wird von Forschungszentren und -organisationen stark unterstützt, während die Lieferkette Praktiken der Kreislaufwirtschaft einführt, darunter recycelbare Harze und die Rückgewinnung von Kohlenstofffasern. Im Juni 2025 bestätigte NCC den Standort seiner öffentlich zugänglichen Kohlenstofffaser-Entwicklungsanlage bei Cygnet Texkimp in Northwich, Cheshire West. Das Projekt wird von der Industriestrategie der britischen Regierung unterstützt und vom Ministerium für Wissenschaft, Innovation und Technologie (DSIT) finanziert. Die Anlage wird zwei digitalisierte Entwicklungslinien beherbergen, die Innovationen im Bereich Kohlenstofffasern ermöglichen, die Bereiche fortschrittliche Werkstoffe, Verteidigung, Luft- und Raumfahrt sowie Energie unterstützen und die nächste Generation von Chemikern und Ingenieuren ausbilden – und somit für ein nachhaltiges Marktwachstum bestens gerüstet sind.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Verbundwerkstoffe wächst exponentiell aufgrund der starken Nachfrage in der Luft- und Raumfahrt, der Verteidigungsindustrie und der Automobilbranche. Die Region profitiert von etablierten Produktionskapazitäten, Forschung und Entwicklung im Bereich multifunktionaler Materialien sowie starker staatlicher Förderung für Innovationen bei verbesserten Verbundwerkstoffverfahren. In diesem Zusammenhang gab das US-Verteidigungsministerium im November 2023 bekannt, dass es Qarbon Aerospace im Rahmen des Programms zur Analyse und Aufrechterhaltung der industriellen Basis insgesamt 3,7 Millionen US-Dollar für die Entwicklung und Fertigung fortschrittlicher, leichter thermoplastischer Verbundwerkstoffstrukturen für die Verteidigungsluftfahrt bereitgestellt hat. Das Projekt konzentriert sich insbesondere auf Komponenten, die einen Vereisungsschutz benötigen, und zielt darauf ab, Effizienz, Haltbarkeit und Reparierbarkeit im Vergleich zu herkömmlichen Systemen zu verbessern. Diese Förderung stärkt somit die heimische Fertigungskompetenz und festigt die Führungsrolle der USA im Bereich der Verbundwerkstofftechnologien.

Flugzeugmodernisierungsprogramme sind der Hauptfaktor für die steigende Nachfrage nach Kohlenstofffasern und schaffen damit ein äußerst profitables Geschäftsumfeld für den US-amerikanischen Markt für Verbundwerkstoffe. Gleichzeitig steigern verbesserte Fertigungstechnologien die Produktionseffizienz, während substanzielle Investitionen in Forschung und Entwicklung weiterhin Innovationen und die Entwicklung neuer Materialien fördern. So kündigte beispielsweise die Mitsubishi Chemical Corporation im Dezember 2025 an, ihre Produktion von Hochleistungskohlenstofffasern an Standorten in den USA und Japan auszubauen, um die wachsende Nachfrage aus den Bereichen Sport, Luft- und Raumfahrt sowie Hypercars zu decken. Die schrittweise Kapazitätserweiterung von 2025 bis 2027 zielt darauf ab, die aktuelle Produktion durch die Nutzung bestehender Werke in Tokai (Japan) und Sacramento (USA) nahezu zu verdoppeln und so das Branchenwachstum und die Wertschöpfung im Bereich fortschrittlicher Verbundwerkstoffe zu unterstützen.

Die Automobil- und Luftfahrtzentren, insbesondere in Ontario und Quebec, die sich verstärkt auf die Entwicklung leichter Strukturmaterialien konzentrieren, treiben das Wachstum des Verbundwerkstoffmarktes in Kanada an. Fortschritte beim Ausbau erneuerbarer Energien, vor allem der Windkraft, unterstützen die Nachfrage nach großen Verbundwerkstoffstrukturen wie Turbinenschaufeln. Im Dezember 2023 stellte die kanadische Regierung dem Composites Knowledge Network (CKN) im Rahmen des strategischen Wissenschaftsfonds 1 Million CAD (740.000 USD) zur Verfügung, um die Umsetzung fortschrittlicher Verbundwerkstoffforschung in die kanadische Industrie zu fördern. Diese Mittel ermöglichen es dem CKN, kleine und mittlere Unternehmen beim Ausbau von Wissenstransferinitiativen wie dem Knowledge in Practice Centre und den AIM-Webinaren zu unterstützen und Innovationen in Branchen wie Luft- und Raumfahrt, Automobilindustrie, Bauwesen, Gesundheitswesen und erneuerbare Energien voranzutreiben.

Wichtige Akteure auf dem Markt für Verbundwerkstoffe:

- Hexcel Corporation (USA)

- Owens Corning (USA)

- Huntsman Corporation (USA)

- Toray Industries, Inc. (Japan)

- Teijin Limited (Japan)

- Mitsubishi Chemical Corporation (Japan)

- SGL Carbon SE (Deutschland)

- Solvay SA (Belgien)

- Gurit Holding AG (Schweiz)

- DSM (Niederlande)

- UPM-Kymmene Corporation (Finnland)

- Nippon Sheet Glass Co., Ltd. (Japan)

- Hyosung Advanced Materials (Südkorea)

- Kineco Kaman Composites India Pvt. Ltd. (Indien)

- Reliance Composites (Indien)

- Advanced Composite Corporation (Japan)

- Quickstep Holdings Limited (Australien)

- Petronas Chemicals Group Berhad (Malaysia)

- Exel Composites Oyj (Finnland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Hexcel Corporation zählt zu den führenden Anbietern von Hochleistungswerkstoffen, insbesondere von Kohlenstofffaser- und Wabenmaterialien, und beliefert die Luft- und Raumfahrt-, Verteidigungs- und Industriebranche. Das Unternehmen profitiert von seiner engen Zusammenarbeit mit führenden Luft- und Raumfahrtherstellern und seinen kontinuierlichen Investitionen in leichte, leistungsstarke Werkstoffe.

- Toray Industries, Inc. ist ein weiterer bedeutender Akteur in diesem Bereich und einer der weltweit größten Hersteller von Kohlenstofffaser- und thermoplastischen Verbundwerkstoffen. Das Unternehmen profitiert von einer starken Präsenz in der Luft- und Raumfahrt, der Automobilindustrie und dem Energiesektor. Darüber hinaus konzentriert sich Toray auf Forschung und Entwicklung, internationale Expansion und Partnerschaften, um die branchenübergreifende Einführung von Verbundwerkstoffen zu beschleunigen.

- Solvay SA mit Sitz in Europa ist auf Hochleistungs-Thermoplast- und Thermoplaste spezialisiert. Das Unternehmen ist in den Bereichen Luft- und Raumfahrt, Automobilindustrie und erneuerbare Energien stark vertreten. Strategische Kooperationen mit Luft- und Raumfahrtunternehmen sowie Automobilherstellern festigen seine Position im Bereich Leichtbaumaterialien.

- Owens Corning ist ein zentraler Akteur in diesem Bereich und beliefert die Bau-, Automobil- und Industriebranche. Das Unternehmen zeichnet sich durch kosteneffiziente und langlebige Materialien aus, die Infrastruktur und Energieeffizienz fördern und es zu einem führenden Akteur in der Verbundwerkstoffindustrie machen.

- Teijin Limited hat seinen Sitz in Japan und verfügt über Expertise in den Bereichen Kohlenstofffasern, Aramidfasern und thermoplastische Verbundwerkstoffe. Das Unternehmen ist in der Luft- und Raumfahrt, der Automobilindustrie und in industriellen Anwendungen stark vertreten. Teijin konzentriert sich hauptsächlich auf Innovationen im Bereich leichter, hochfester Werkstoffe und auf Akquisitionen mit dem Ziel, seine internationale Präsenz auszubauen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für Verbundwerkstoffe ist von einem intensiven Wettbewerb zwischen etablierten Weltmarktführern und aufstrebenden regionalen Anbietern geprägt. Unternehmen wie Hexcel, Toray und Solvay dominieren den Markt für Anwendungen in der Luft- und Raumfahrt sowie der Automobilindustrie durch ihre kontinuierlichen Innovationen im Bereich kohlenstofffaser- und thermoplastischer Verbundwerkstoffe. Akquisitionen, Joint Ventures und Kooperationen mit Startups sind die wichtigsten Strategien der Pioniere in diesem Bereich, um ihre Marktpositionen zu stärken. So gab Karman Space & Defense im Februar 2026 die Übernahme von Seemann Composites und MSC bekannt und schuf damit seinen neuen Geschäftsbereich Maritime Verteidigungssysteme, um seine Kompetenzen von der Tiefsee bis zum Weltraum auszuweiten. Diese Transaktion stärkt Karmans Engagement in wichtigen Programmen der US-Marine. Parallel zu den Akquisitionen erhöhte Karman seinen zusätzlichen Terminkredit auf 772 Millionen US-Dollar zu einem reduzierten Zinssatz, was ein normales Marktwachstum ermöglicht.

Unternehmenslandschaft des Marktes für Verbundwerkstoffe:

Neueste Entwicklungen

- Im Januar 2026 gab Cambium bekannt, dass es sich eine Finanzierung in Höhe von 100 Millionen US-Dollar in der Serie B gesichert hat, die von 8VC angeführt wurde und an der sich die Investoren Lockheed Martin Ventures und MVP Ventures beteiligten, um die Entdeckung und Herstellung fortschrittlicher Materialien in den USA und Europa zu beschleunigen.

- Im Dezember 2025 gab Toray Advanced Composites bekannt, dass sein niedrigschmelzendes PAEK Toray Cetex TC1225 die NCAMP-Qualifizierung erhalten hat, wodurch es seine Verfügbarkeit in Form von Semipregs und verstärkten thermoplastischen Laminaten ausweiten kann.

- Im November 2024 gab Daikin Industries bekannt, in die Advanced Composite Corporation investiert zu haben, die sich auf aluminiumbasierte Metallmatrix-Verbundwerkstoffe spezialisiert hat, um Innovationen bei Kompressorteilen für die HLK-Branche zu beschleunigen.

- Report ID: 4570

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Verbundwerkstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.