Marktausblick für 5G Virtual Reality:

Der Markt für 5G-Virtual-Reality wurde im Jahr 2025 auf 113,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 641,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für 5G-Virtual-Reality auf 135,1 Milliarden US-Dollar geschätzt.

Der Markt für 5G-basierte Virtual Reality wird maßgeblich durch Investitionen des öffentlichen Sektors in fortschrittliche drahtlose Infrastruktur und die zunehmende Nutzung durch Unternehmen in Bereichen wie Training, Gesundheitswesen, Fertigung und Verteidigung geprägt. Regierungsdaten bestätigen den rasanten Ausbau der 5G-Kapazität, der die Grundlage für den großflächigen Einsatz von VR bildet. Laut dem CITA-Bericht 2024 haben 330 Millionen Menschen in den USA Zugang zu 5G-Diensten. Die Nutzung des mittleren Frequenzbands ermöglicht eine deutlich höhere Kapazität und geringere Latenz als frühere Netze und unterstützt so immersive Anwendungen in Industrie und Institutionen. Daten von Congress.gov vom November 2023 zeigen, dass die FCC 9 Milliarden US-Dollar für 5G bereitgestellt hat und dabei latenzarme Anwendungsfälle wie fortschrittliche Simulationen, Telemedizin sowie Schulungen und entsprechende Umgebungen für Mitarbeiter priorisiert.

Aus Nachfragesicht heben Regierung und gemeinnützige Organisationen VR als strategische digitale Kompetenz und nicht als bloße Konsumneuheit hervor. Das US-Verteidigungsministerium hat den verstärkten Einsatz immersiver Simulationen für Pilotenausbildung, Gefechtsübungen und Gerätewartung in vernetzten VR-Umgebungen bekannt gegeben. Dies reduziert Trainingskosten und den Bedarf an physischen Ressourcen und erhöht gleichzeitig die Wiederholungsfrequenz. Im Gesundheitswesen berichten die National Institutes of Health von zunehmender, staatlich geförderter Forschung zu VR-gestützter Operationsplanung, Schmerztherapie und klinischem Fertigkeitstraining, unterstützt durch die schnelle drahtlose Vernetzung auf Krankenhausgeländen. Darüber hinaus wird der Markt für 5G-Virtual Reality eher durch institutionelle Investitionen, regulierten Netzausbau und messbare Produktivitätssteigerungen als durch kurzfristige Verbrauchernachfrage getrieben.

Schlüssel 5G Virtual Reality Markteinblicke Zusammenfassung:

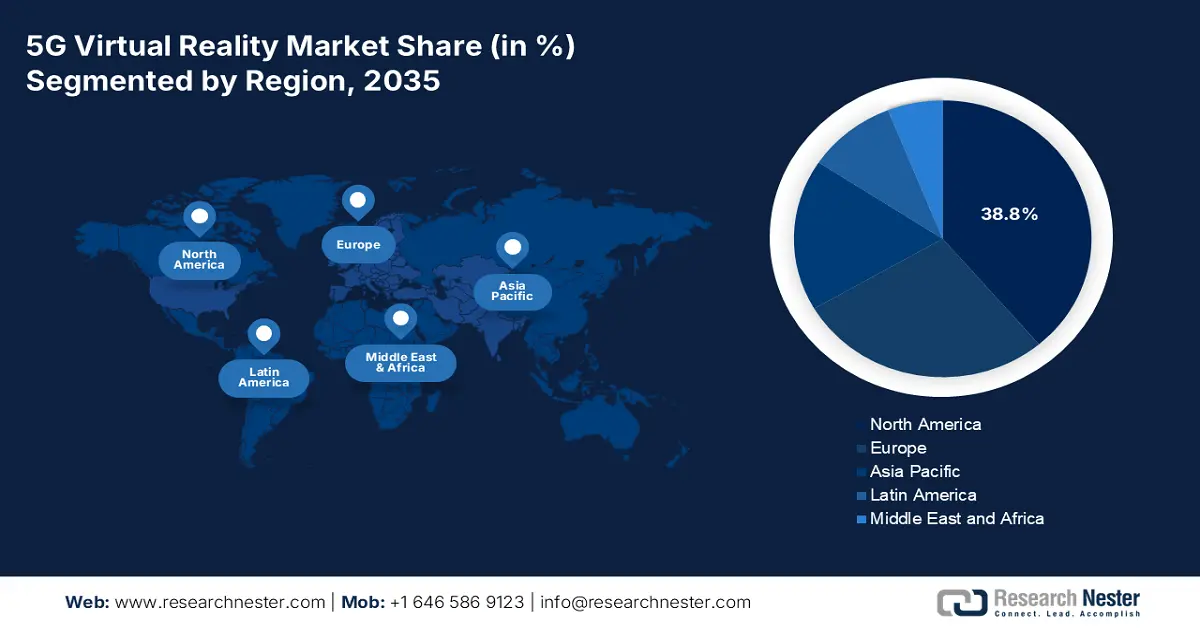

Regionale Einblicke:

- Nordamerika wird Prognosen zufolge bis 2035 einen Marktanteil von 38,8 % im Bereich der 5G-basierten virtuellen Realität erreichen. Dies wird durch die frühe Führungsrolle bei der Einführung eigenständiger 5G-Netze, hohe Investitionen des Verteidigungssektors in Simulationen und ein starkes Risikokapitalumfeld, das immersive Technologien vorantreibt, begünstigt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 26,5 % prognostiziert, das durch groß angelegte, staatlich geförderte Investitionen in die 5G-Infrastruktur und die rasche Digitalisierung in den Bereichen Fertigung, Spieleentwicklung und cloudbasierte immersive Ökosysteme gestützt wird.

Segmenteinblicke:

- Im Technologiesegment wird erwartet, dass 5G-basierte Standalone-Netzwerk-VR bis 2035 einen dominanten Marktanteil von 70,4 % im 5G-VR-Markt erreichen wird. Möglich wird dies durch extrem zuverlässige Kommunikation mit geringer Latenz und Network Slicing, die immersive, in Echtzeit gerenderte Cloud-Erlebnisse verbessern.

- Im Endkundensegment wird Unternehmen voraussichtlich bis 2035 den größten Marktanteil halten. Beschleunigt wird dieses Wachstum durch den hohen ROI von immersiven Schulungen, digitalen Zwillingssimulationen und der ortsunabhängigen Zusammenarbeit in den Bereichen Fertigung, Verteidigung und Gesundheitswesen.

Wichtigste Wachstumstrends:

- Beschleunigung des 5G SA-Einsatzes

- Smart-City- und öffentliche Infrastrukturprojekte

Größte Herausforderungen:

- Technische Komplexität der 5G-Integration

- Netzwerkinfrastruktur und Latenzabhängigkeit

Wichtige Akteure: Microsoft (USA), Apple (USA), Google (USA), Qualcomm (USA), NVIDIA (USA), HTC Vive (China), Sony (Japan), Samsung (Südkorea), Pico (China), Varjo (Finnland), Vive (Taiwan, Provinz China), Nokia (Finnland), Ericsson (Schweden), Deutsche Telekom (Deutschland), SK Telecom (Südkorea), LG Uplus (Südkorea), Reliance Jio (Indien), Lenovo (China), Telefónica (Spanien).

Global 5G Virtual Reality Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 113,6 Milliarden US-Dollar

- Marktgröße 2026: 135,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 641,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 18,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Kanada, Vereinigtes Königreich, Frankreich, Singapur

Last updated on : 24 December, 2025

5G-Virtual-Reality-Markt mit einem Volumen von 641,5 Milliarden US-Dollar – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Beschleunigter 5G-SA-Ausbau: Die weltweite Verbreitung der 5G-Standalone-Netzwerkinfrastruktur ist ein Haupttreiber für die zunehmende Nutzung mobiler VR-Lösungen im professionellen Bereich. Der Bericht von 5G Americas vom April 2025 zeigt, dass 5G mit über 2,25 Milliarden globalen Verbindungen einen Wendepunkt erreicht hat und damit viermal schneller wächst als 4G. In den USA führt dies zu einem rasanten Ausbau der SA-Kernnetze. Daten der Federal Communications Commission (FCC) belegen einen steigenden Bedarf an Hochgeschwindigkeitsinternet. Diese robuste Konnektivität mit geringer Latenz ermöglicht hochauflösendes Cloud-Rendering, reduziert die Abhängigkeit von PCs und stärkt die Position von Standalone-Headsets im Außendienst und bei Schulungen. Die ausgereifte Infrastruktur spiegelt sich direkt in der stark steigenden Nachfrage nach Hardware wider. Die US-Importdaten für VR-Geräte zeigen einen jährlichen Anstieg in den Kategorien fortschrittlicher Elektronik, was auf eine starke Marktreaktion im Bereich 5G-basierter virtueller Realität auf die verbesserten Netzwerkbedingungen hindeutet.

- Smart-City- und Infrastrukturprojekte: Investitionen in Smart Cities schaffen neue Einsatzumgebungen für 5G-fähige VR, die in der Stadtplanung, im Katastrophenschutztraining und im Infrastrukturmanagement genutzt wird. Die Smart City Challenge des US-Verkehrsministeriums und nachfolgende Programme fördern weiterhin Pilotprojekte für digitale Infrastruktur. Die Europäische Kommission bestätigt, dass Smart-City-Initiativen ein zentraler Bestandteil der nationalen Wiederaufbau- und Resilienzpläne sind. VR, unterstützt durch 5G, ermöglicht es Behörden, Verkehrssystemkatastrophenszenarien und Bauprojekte vor der eigentlichen Umsetzung zu simulieren. Darüber hinaus hat das US-Verkehrsministerium hervorgehoben, dass staatlich geförderte Programme für intelligente Mobilität und Infrastruktur zunehmend digitale Zwillinge und immersive Simulationstools einsetzen, um die Genauigkeit der Projektplanung zu verbessern und Kostenüberschreitungen bei großen städtischen Projekten zu reduzieren.

- Ausbau des nationalen 5G-Infrastrukturprogramms: Staatlich finanzierte 5G-Ausbauten sind der grundlegende Treiber für die steigende Nachfrage nach VR in Unternehmen. Die in den nationalen 5G-Strategien vorgeschriebenen niedrigen Latenzzeiten und hohen Bandbreiten ermöglichen direkt VR-Trainingssimulationen für mehrere Nutzer und Fernsteuerungsfunktionen. Laut einem Bericht von 5GAmericas vom April 2025 wurden im ersten Quartal 2025 in den USA fast 314 Millionen Abonnements registriert. Auch in Europa haben die EU-Mitgliedstaaten 5G-Dienste eingeführt, die im Rahmen der Digitalen Dekade öffentlich gefördert wurden. Diese Investitionen reduzieren die Netzwerkunsicherheit für Unternehmen und ermöglichen die langfristige Integration von VR in Produktions-, Gesundheits- und Verteidigungsprozesse. Anbieter, die mit öffentlichen 5G-Netzen, Smart-City-Zonen und staatlich geförderten Campussen zusammenarbeiten, profitieren von einer schnelleren institutionellen Akzeptanz.

NTIA-Fördergelder im Zusammenhang mit 5G

Antragsteller | Finanzierungsbetrag (USD) | Projekttitel und -beschreibung |

Airspan Networks Inc. | 42.729.740 | Hocheffiziente, erweiterbare 4G/5G O-RU-Plattform: Baut energieeffiziente Funkeinheiten für 5G |

Analog Devices, Inc. | 9.979.097 | Rakino Direct RF Radio Platform: Integriert Chips für 5G-Schnittstellen |

DeepSig Inc. | 9.998.638 | KI-gestützte O-RU-Spektrumanalyse: KI/ML für die 5G-Spektrumteilung |

EpiSys Science, Inc. | 8.168.674 | Sidelink + ULPI: O-RAN für 6G erschließen: Entwickelt 5G-kompatible Sidelink-Funkgeräte |

New York University | 9.960.960 | Spektral flexible offene Funkeinheiten für das obere Mittelband: Fortschritte beim 5G-MIMO-Einsatz |

Otava Inc. | 9.974.504 | Fortschritte bei der Funktechnologie für das FR3-Spektrum: Ziel sind die Frequenzen 7–24 GHz für den 5G-Ausbau. |

Rampart Communications | 9.971.458 | ASPEN – Fortschrittliche Signalverarbeitung für O-RUs: 6G-fähig, aber 5G-basiert |

SecureG, Inc. | 6.468.420 | SCT-Registry für O-RU-Sicherheit: Stärkt das Vertrauen in die 5G-Lieferkette |

Skylark Wireless | 10.118.112 | ArMORED: Massive-MIMO für energieeffiziente 5G-Geräte |

Quelle: NTIA Januar 2025

Herausforderungen

- Die technische Komplexität der 5G-Integration: Die nahtlose Integration von 5G-Modems in leichte und energieeffiziente Headsets stellt die Entwickler vor erhebliche Herausforderungen in den Bereichen Wärmemanagement, Antennendesign und Akkulaufzeit. Führende Hersteller begegnen dieser Herausforderung mit dem Vision Pro, das auf ein Wi-Fi-First-Design setzt. Der fest angeschlossene Akku verdeutlicht indirekt die Schwierigkeit, leistungsstarkes 5G zu integrieren, ohne die Bauform zu beeinträchtigen. Diese Komplexität erfordert fundiertes Fachwissen sowohl in der Unterhaltungselektronik als auch in der Telekommunikation.

- Netzwerkinfrastruktur und Latenzabhängigkeit: Das immersive Potenzial von 5G Virtual Experience (VE) hängt von flächendeckenden, extrem zuverlässigen 5G-Standalone-Netzen mit Edge-Computing ab. In Regionen mit schlechter Netzabdeckung ist das Nutzererlebnis beeinträchtigt. Partnerschaften mit Telekommunikationsunternehmen sind daher unerlässlich, wie beispielsweise mit SK Telecom in Südkorea. Diese Partnerschaft ermöglichte es, mit 5G XR-Diensten und Cloud-Streaming-Plattformen ein praktikables Umfeld für die Nutzung von VR-Geräten zu schaffen. Weitere 5G-Netze verdeutlichen die notwendige Zusammenarbeit, um diese zentrale technische Hürde zu überwinden.

Marktgröße und Prognose für 5G Virtual Reality:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,9 % |

|

Marktgröße im Basisjahr (2025) |

113,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

641,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für 5G Virtual Reality:

Technologiesegmentanalyse

Im Technologiesegment ist das 5G-Standalone-Netzwerk (5G SA) führend auf dem Markt für 5G-basierte virtuelle Realität und wird voraussichtlich bis 2035 einen Marktanteil von 70,4 % erreichen. Dieses Segment bietet die essenzielle, extrem zuverlässige Kommunikation mit geringer Latenz und Network Slicing, die für nahtlose, hochauflösende und immersive Erlebnisse erforderlich sind. Im Gegensatz zu nicht-Standalone-Netzwerken bietet 5G SA eine dedizierte Architektur, die Latenz und Jitter minimiert. Dies ist entscheidend für Echtzeit-Cloud-Rendering, Social VR für mehrere Nutzer und präzise Unternehmenssimulationen. Ein wichtiger statistischer Indikator für diesen Infrastrukturausbau ist der Bericht der Federal Communications Commission (FCC) zum 5G-Ausbau. Der Ericsson-Bericht aus dem Jahr 2025 zeigt, dass 5G-Smartphone-Abonnements in Nordamerika bereits 59 % aller Smartphone-Anschlüsse erreichen werden. Dies signalisiert eine breite Verfügbarkeit, einen hohen Reifegrad des Netzes und eine verbesserte Nutzererfahrung – allesamt grundlegende Voraussetzungen für die Akzeptanz von 5G-basierter VR.

Endnutzersegmentanalyse

Im Endkundenbereich wird erwartet, dass das Unternehmenssegment den größten Marktanteil im 5G-VR-Markt halten wird. Treiber dieses Segments ist der hohe Return on Investment (ROI) beim Einsatz von 5G-VR für Trainingsdesign und ortsunabhängige Zusammenarbeit. Branchen wie die Fertigungsindustrie, die Verteidigungsindustrie und das Gesundheitswesen nutzen die Technologie für komplexe Simulationen, die Interaktion mit digitalen Zwillingen und Verfahrensschulungen, wodurch physische Risiken und Betriebskosten reduziert werden. Die Investitionen der US-Regierung unterstreichen diesen Trend. Die staatliche Förderung von immersiven Trainings- und Digital-Engineering-Programmen im Verteidigungs- und Gesundheitssektor stimuliert die Einführung in Unternehmen. Darüber hinaus bestätigen Pilotprojekte im öffentlichen Sektor die Skalierbarkeit und fördern so breitere Investitionen des privaten Sektors.

Segmentanalyse nach Gerätetyp

Standalone-VR-Headsets sind führend im Gerätesegment und zeichnen sich durch ihr kabelloses All-in-One-Design aus. Die 5G-Konnektivität, die die für Cloud Computing und Content-Streaming notwendigen Hochgeschwindigkeitsdaten liefert, macht diese Technologie grundlegend besser. Dadurch entfällt die Notwendigkeit eines angeschlossenen PCs, was VR für Profis und Endverbraucher zugänglicher und mobiler macht. Das Wachstum in dieser Kategorie spiegelt sich in den Handelsdaten wider. Laut einem Bericht des US Census Bureau aus dem Jahr 2025 importierten die USA bis Januar 2025 fortschrittliche Technologien im Wert von 74.694 Millionen US-Dollar, darunter auch VR-Headsets. Dies verdeutlicht die starke Nachfrage nach 5G-basierter VR und die Produktionsausweitung für Standalone-Hardware. Das Importwachstum deutet auf steigende Beschaffungsbemühungen von Unternehmen für Schulungs- und Visualisierungsanwendungen hin.

Unsere detaillierte Analyse des 5G-Virtual-Reality- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Gerätetyp |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Angebot |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

5G-Virtual-Reality-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für 5G-basierte Virtual Reality und wird voraussichtlich bis 2035 einen Marktanteil von 38,8 % erreichen. Treiber dieses Wachstums sind der Vorsprung des Landes bei der Einführung von 5G-Standalone-Lösungen, erhebliche Investitionen der Verteidigungsindustrie und ein starkes Venture-Capital-Ökosystem für immersive Technologien. Zu den wichtigsten Treibern zählt die millionenschwere Investition des US-Verteidigungsministeriums in Simulation und Training, wodurch eine hohe Nachfrage nach VR-Lösungen für Unternehmen und die Verteidigung entsteht. Kanadas nationale Strategie zur Digitalisierung und zum Ausbau der 5G-Infrastruktur in ländlichen Gebieten erweitert zudem den Markt für zugängliche 5G-VR-Lösungen. Der wichtigste Trend ist die Verlagerung von kabelgebundenen zu cloudbasierten, eigenständigen professionellen Headsets, begünstigt durch die umfassende Netzabdeckung der großen Mobilfunkanbieter in Südafrika. Die Region ist außerdem ein Zentrum für Forschung und Entwicklung in Schlüsseltechnologien wie Edge Computing und KI-integrierter VR, unterstützt durch Initiativen der National Science Foundation und Kanadas Innovationsprogramm „Supercluster“.

Der US-amerikanische Markt für 5G-Virtual Reality (5G VR) ist durch die tiefe Integration von 5G VR in Verteidigung und kritische Infrastrukturen geprägt. Der Haupttrend liegt in der Beschaffung skalierbarer, vernetzter Simulationssysteme für die domänenübergreifende Führung und Kontrolle sowie die Einsatzbereitschaft der Soldaten, unterstützt durch kontinuierliche staatliche Mittelzuweisungen. Ein weiterer Trend ist der Einsatz von 5G VR für die komplexe Wartung von Anlagen und Betriebsabläufe in der Luft- und Raumfahrt sowie im Energiesektor, wobei föderierte digitale Zwillinge zum Einsatz kommen. Das DPVR (Department of Virtual Reality) präsentierte auf der CES im April 2021 eine neue 5G-Cloud-VR-Lösung, die der Nachfrage nach dem Übergang von gerätegebundener zu netzwerkfähiger, Cloud-basierter VR Rechnung trägt – insbesondere relevant für Unternehmens- und institutionelle Anwendungsfälle. Darüber hinaus ermöglicht der Ausbau der öffentlichen 5G-SA-Netze und Edge-Computing den Übergang vom PC, senkt die Kosten und erhöht die Flexibilität.

Der kanadische Markt für 5G-basierte Virtual Reality (VR) wird durch strategische öffentliche Investitionen zur Digitalisierung wichtiger Wirtschaftssektoren und zur Überbrückung geografischer Konnektivitätslücken vorangetrieben. Ein wichtiger Trend ist der Einsatz von 5G-VR-Lösungen für Schulungen und Fernsteuerung in den Bereichen Bergbau, Forstwirtschaft und Energiewirtschaft, unterstützt durch Bundesprogramme wie die Innovations-Supercluster-Initiative. Der Markt in Kanada gewinnt weiter an Dynamik, nachdem Rogers Communications im März 2022 das erste kommerzielle 5G-Standalone-Netzwerk des Landes in Betrieb genommen hat. Diese Einführung ermöglichte den Aufbau eines neuen nationalen 5G-Kernnetzes und die Gerätezertifizierung und bietet die für professionelle, Cloud-basierte VR-Anwendungen erforderliche latenzarme und hochzuverlässige Konnektivität. Darüber hinaus unterstützt der Infrastrukturausbau die im Juni 2024 im Rahmen des „Canada Digital Adoption Program“ (CADAP) formulierten Prioritäten der Bundesregierung. Diese 4 Milliarden US-Dollar schwere Initiative soll Unternehmen bei der Einführung digitaler Technologien wie VR für Schulungen und die operative Planung unterstützen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für 5G-Virtual Reality und wird voraussichtlich im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,5 % wachsen. Treiber dieses Wachstums sind massive staatliche Investitionen in die 5G-Infrastruktur, die fortschreitende Digitalisierung der Fertigung und der weltweit größte Markt für Unterhaltungselektronik und Spiele. Chinas nationale Strategie priorisiert die Integration von 5G-VR in intelligente Fabriken und das Stadtmanagement. Japan und Südkorea konzentrieren sich auf hochwertige Unternehmenslösungen und Premium-Inhalte für Endverbraucher und nutzen dabei ihre fortschrittlichen Halbleiter- und Displayindustrien. Aufstrebende Länder wie Indien sind für die zukünftige Skalierung des Marktes von entscheidender Bedeutung. Staatliche Programme, die digitale Zwillinge für die Infrastrukturplanung einsetzen, und weitere Initiativen im Bereich IT-Hardware zielen darauf ab, die lokale VR-Geräteproduktion anzukurbeln. Der wichtigste Trend ist die Ausweitung erschwinglicher, cloudbasierter VR-Erlebnisse. Dadurch entfällt die Notwendigkeit teurer lokaler Verarbeitung, und die Technologie wird Millionen neuer Nutzer zugänglich gemacht.

Der Markt für 5G-basierte virtuelle Realität in China wird maßgeblich von der staatlich gelenkten Industriepolitik und realen Anwendungen geprägt, die durch strategische Partnerschaften zwischen Telekommunikationsanbietern und Technologieanbietern entwickelt wurden. Ein Paradebeispiel hierfür ist die Einführung des ersten 5G-VR-Systems für Fernbesuche von Patienten im West China Hospital in der Provinz Sichuan im März 2021 – ein Gemeinschaftsprojekt der ZTE Corporation und China Telecom. Dieses System nutzte die hohe Übertragungsgeschwindigkeit und geringe Latenz von 5G, um medizinische Roboter und 8K-Panoramakameras zu betreiben. So konnten Angehörige mithilfe von VR-Brillen immersive Echtzeit-Besuche bei Intensivpatienten durchführen und damit die Herausforderungen bei Besuchen direkt angehen. Dieser frühe, praxisorientierte Einsatz verdeutlicht den anwendungsorientierten Ansatz, der durch nationale Initiativen wie 5G und das industrielle Internet der Dinge (IIoT) gefordert wird.

Aktuelle Entwicklungen auf dem 5G-Virtual-Reality-Markt

Einführungsjahr | Unternehmen/Konsortium | Ziel |

August 2024 | Dang Hong Qi Tian, ZTE, China Mobile, Qualcomm, Xiaomi | Immersives VR-Gaming mit freier Bewegungsfreiheit über 5G – ein minimalistisches privates Netzwerk auf der ChinaJoy 2024; unterstützt über 100 Nutzer mit einer Latenz von unter 10 ms dank mmWave und Snapdragon X75. |

Februar 2023 | Fujitsu (mit NTT DOCOMO OREC) | 5G vRAN-Lösung mit NVIDIA-GPU für virtualisierte CU/DU; ermöglicht globalen Netzbetreibereinsatz für 5G VR-Infrastruktur mit hoher Kapazität ab März 2023 |

Januar 2021 | iQIYI (Qiyu VR) mit Qualcomm | Das iQiyu 3 Headset, das im zweiten Quartal 2025 auf den Markt kommen soll, wird mit Snapdragon XR2 und Q-Light 6DoF CV-Technologie ausgestattet sein und sich auf kabelloses Gaming/Streaming mit 5G-Konnektivität konzentrieren. |

Quelle: ZTE, Fujitsu, iQIYI

Der indische Markt für 5G-basierte Virtual Reality (VR) verzeichnet ein rasantes Wachstum, angetrieben durch den massiven Ausbau der öffentlichen digitalen Infrastruktur und die zunehmende 5G-Konnektivität. Die Anwendung reicht von Innovationen für Endverbraucher bis hin zu groß angelegten Regierungsprojekten. Bharti Airtel verdeutlichte diese Entwicklung im Konsum- und Wirtschaftsbereich mit der Veröffentlichung von Indiens erster immersiver 5G-VR-Werbung im Oktober 2022. Das neuartige Format wurde in der Airtel Thanks App präsentiert, um eine intensivere Markenbindung zu ermöglichen und den Beginn skalierbarer Marketinganwendungen für diese Technologie zu markieren. Diese Entwicklung ergänzt grundlegende staatliche Initiativen, die die Nachfrage von Unternehmen und dem öffentlichen Sektor ankurbeln. Strategische Partnerschaften zwischen Telekommunikationsriesen und Content-Erstellern beschleunigen dieses Ökosystem. Airtel arbeitet beispielsweise mit großen Studios zusammen, um native 5G-VR-Erlebnisse zu entwickeln.

Einblicke in den europäischen Markt

Der europäische Markt für 5G-basierte virtuelle Realität (VR) zeichnet sich durch einen starken Fokus auf Unternehmens- und Industrieanwendungen aus, der durch strategische EU-weite Digitalisierungsinitiativen und erhebliche öffentlich-private Investitionen vorangetrieben wird. Als Kernstück der EU-Politik „Digitale Dekade 2030“, die darauf abzielt, alle kritischen Infrastrukturen mit 5G zu versorgen und den EU-Anteil an der VR/AR-Produktion zu verdoppeln, konzentriert sich das Wachstum stark auf Sektoren wie die fortgeschrittene Fertigung, das Gesundheitswesen, die Ausbildung und das Automobildesign. Ein wichtiger Treiber ist die Integration von VR mit der Digital-Twin-Technologie für intelligente Fabriken und die Stadtplanung, die durch substanzielle EU-Förderung unterstützt wird. Diese Fokussierung auf professionelle Anwendungen, kombiniert mit hohen Datenschutzstandards, positioniert Europa als führenden Anbieter sicherer, hochwertiger B2B-5G-VR-Lösungen anstelle von Massenunterhaltung für Endverbraucher.

Der deutsche Markt für 5G-Virtual Reality (VR) basiert auf dem weltweit führenden Industrie-4.0-Sektor, in dem die Technologie die entscheidende Grundlage für die Fernwartung digitaler Zwillinge und Schulungen in komplexen Montageprozessen bildet. Das Wachstum wird durch Bundesstrategien wie die 5G-Strategie für Deutschland vorangetrieben, die Industriestandorte priorisiert und zu erheblichen privaten Investitionen von Automobil- und Maschinenbauunternehmen geführt hat. Ein wesentlicher Wachstumstreiber des VR-Marktes ist der Ausbau der Anzahl betriebsbereiter 5G-Basisstationen. Laut den Daten von Mobile Europe vom Mai 2025 verzeichnet Deutschland einen Anstieg um 4 % – von 49.571 im Jahr 2023 auf 56.558 im Jahr 2024. Dieser umfassende Infrastrukturausbau, der sich hauptsächlich auf Industriestandorte konzentriert, ist unerlässlich für die Echtzeit-Synchronisierung physischer Produktionslinien mit ihren virtuellen Pendants.

Der britische Markt für virtuelle Realität zeichnet sich durch seine erstklassigen Kreativbranchen und einen strategischen Fokus auf Netzwerkdiversifizierung und -sicherheit aus, was die Nachfrage in den Bereichen Verteidigung, immersive Medien und professionelle Dienstleistungen antreibt. Ein Paradebeispiel ist die Einführung der ersten 5G-fähigen interaktiven immersiven Räume Großbritanniens durch BT in Partnerschaft mit Immersive Interactive Ltd. im Mai 2023. Diese Räume nutzen das Mobilfunknetz von EE, um Räume oder mobile Einheiten zu schaffen, in denen 360-Grad-Projektionen mit Licht-, Ton- und Geruchseffekten angereichert werden. So wird die reale Umgebung für Schulungen, Weiterbildungen und Kundenerlebnisse simuliert. Die frühe Einführung durch Institutionen wie die Cadoxton Primary School in Wales und das Borders College in Schottland demonstriert den konkreten Nutzen von 5G VR für die Schaffung interaktiver Fernlernräume und die Verbesserung der Berufsausbildung. Dieser Schritt eines großen Telekommunikationsanbieters, 5G VR für Unternehmen und den öffentlichen Sektor zu vermarkten, unterstreicht den Wandel vom Konsumenten-Gaming hin zu skalierbaren, netzwerkabhängigen B2B-Lösungen, die Lernen, Simulation und die Zusammenarbeit aus der Ferne verbessern.

Wichtige Akteure auf dem Markt für 5G-Virtual-Reality-Anwendungen:

- Meta (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft (USA)

- Apple (USA)

- Google (USA)

- Qualcomm (USA)

- NVIDIA (USA)

- HTC Vive (China)

- Sony (Japan)

- Samsung (Südkorea)

- Pico (China)

- Varjo (Finnland)

- Vive ((Taiwan, Provinz Chinas)

- Nokia (Finnland)

- Ericsson (Schweden)

- Deutsche Telekom (Deutschland)

- SK Telecom (Südkorea)

- LG Uplus (Südkorea)

- Reliance Jio (Indien)

- Lenovo (China)

- Telefónica (Spanien)

- Meta gestaltet den Markt für 5G-basierte Virtual Reality für Endverbraucher aktiv mit seiner Meta Quest-Produktreihe und setzt dabei auf ein soziales, mobiles Metaverse. Die Kernstrategie des Unternehmens besteht darin, Hardware zu subventionieren, um eine große Nutzerbasis aufzubauen, und gleichzeitig in die sozialen Plattformen von Horizon sowie in Entwicklerpartnerschaften zu investieren, um ein exklusives Content-Ökosystem zu schaffen. Im vierten Quartal 2024 erzielte das Unternehmen einen Umsatz von 48,385 Milliarden US-Dollar.

- Microsoft zielt mit seinen HoloLens Mixed-Reality-Geräten und Azure-Cloud-Diensten auf den Markt für 5G-basierte Virtual Reality für Unternehmen und professionelle Anwender ab. Die strategische Initiative konzentriert sich auf die Azure Mixed Reality & Cloud Services, die leistungsstarke HoloLens 2-Geräte mit 5G-gestützten Cloud-Rendering- und Digital-Twin-Lösungen kombinieren.

- Mit Apple Vision Pro betritt Apple den Markt für High-End-5G-Virtual-Reality und setzt dabei auf ein Paradigma des räumlichen Rechnens. Die Strategie basiert auf vertikaler Integration und Premium-Positionierung. So entsteht ein streng kontrolliertes Ökosystem, in dem speziell entwickelte Chips, ein eigenes Betriebssystem und die nahtlose Integration in Apple-Produkte ein optimales Nutzererlebnis gewährleisten.

- Google verfolgt im Markt für 5G-basierte virtuelle Realität einen plattformunabhängigen Ansatz, vor allem über sein Android-Ökosystem und Google Cloud. Zu den strategischen Initiativen gehören die Entwicklung von Android XR zur Standardisierung der Software für OEM-Partner und die Weiterentwicklung von immersivem Streaming für XR auf Google Cloud. Dieser Dienst nutzt 5G für hohe Bandbreite, um fotorealistische VR- und AR-Erlebnisse zu streamen.

- Qualcomm ist als führender Anbieter von Basischips ein dominanter Akteur im Markt für mobile 5G-basierte Virtual Reality. Die Strategie des Unternehmens basiert auf seinen Snapdragon XR-Plattformen, System-on-a-Chips, die speziell für AR/VR-Geräte entwickelt wurden und mit integrierten 5G-Modems ausgestattet sind. Durch die Bereitstellung des Referenzdesigns für die meisten Standalone-Headsets kontrolliert das Unternehmen die Kernarchitektur, die die für Cloud-basierte VR entscheidende Leistung bestimmt. Im vierten Quartal 2025 erzielte das Unternehmen einen Umsatz von 11,3 Milliarden US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen 5G-Virtual-Reality-Markt:

Der Markt für 5G-basierte Virtual Reality ist hart umkämpft und fragmentiert in Hardware- und Ökosystem-Giganten sowie Anbieter von Basistechnologien. Eine Schlüsselstrategie ist die vertikale Integration, wie Apples kontrolliertes Ökosystem und Metas hohe Investitionen in VR-Forschung und -Entwicklung sowie soziale Plattformen zeigen. Strategische Partnerschaften sind unerlässlich: Unternehmen wie NVIDIA kooperieren mit Telekommunikationsanbietern für cloudbasiertes VR-Rendering, und Qualcomm liefert wichtige XR-Chipsätze an zahlreiche Headset-Hersteller. Netzbetreiber wie SK Telecom und die Deutsche Telekom treiben die Verbreitung durch kuratierte 5G-VR-Inhalte und Unternehmenslösungen voran und wollen die 5G-Infrastruktur monetarisieren. Ziel ist es, die dominierende Plattform zu definieren und sich frühzeitig Marktanteile im Konsumenten- und Unternehmenssegment zu sichern. Ericsson, die Volvo Group und Airtel haben kürzlich eine Forschungskooperation zu digitalen Zwillingen und XR über 5G Advanced in Indien angekündigt, die im März 2025 beginnen soll und sich direkt auf die Kernanwendungsfälle des 5G-VR-Ökosystems konzentriert.

Unternehmenslandschaft des 5G-Virtual-Reality-Marktes:

Neueste Entwicklungen

- Im Juni 2025 kündigte China die Eröffnung seines ersten 5G-Virtual-Reality-Themenparks (VR) in der südchinesischen Autonomen Region Guangxi der Zhuang an. Der neue Themenpark wurde vom VR-Unterhaltungsunternehmen Sky Limit Entertainment entworfen und befindet sich in einer Touristenstraße in der südchinesischen Stadt Liuzhou.

- Im März 2025 kündigte HTC G REINGS an, eine neue immersive VR-Kollaborationslösung zu entwickeln, die 5G und Edge-Computing nutzt, um bestehende Schwachstellen in der VR-Mehrbenutzerkollaboration effektiv anzugehen.

- Im Oktober 2025 kündigten NVIDIA und Nokia eine strategische Partnerschaft an, um Nokias branchenführendes RAN-Portfolio um NVIDIA-basierte KI-RAN-Produkte in kommerzieller Qualität zu erweitern und Kommunikationsdienstleistern die Möglichkeit zu geben, KI-native 5G-Advanced- und 6G-Netze auf NVIDIA-Plattformen einzuführen.

- Report ID: 3441

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.