Marktausblick für 5G Edge Cloud-Netzwerke und -Dienste:

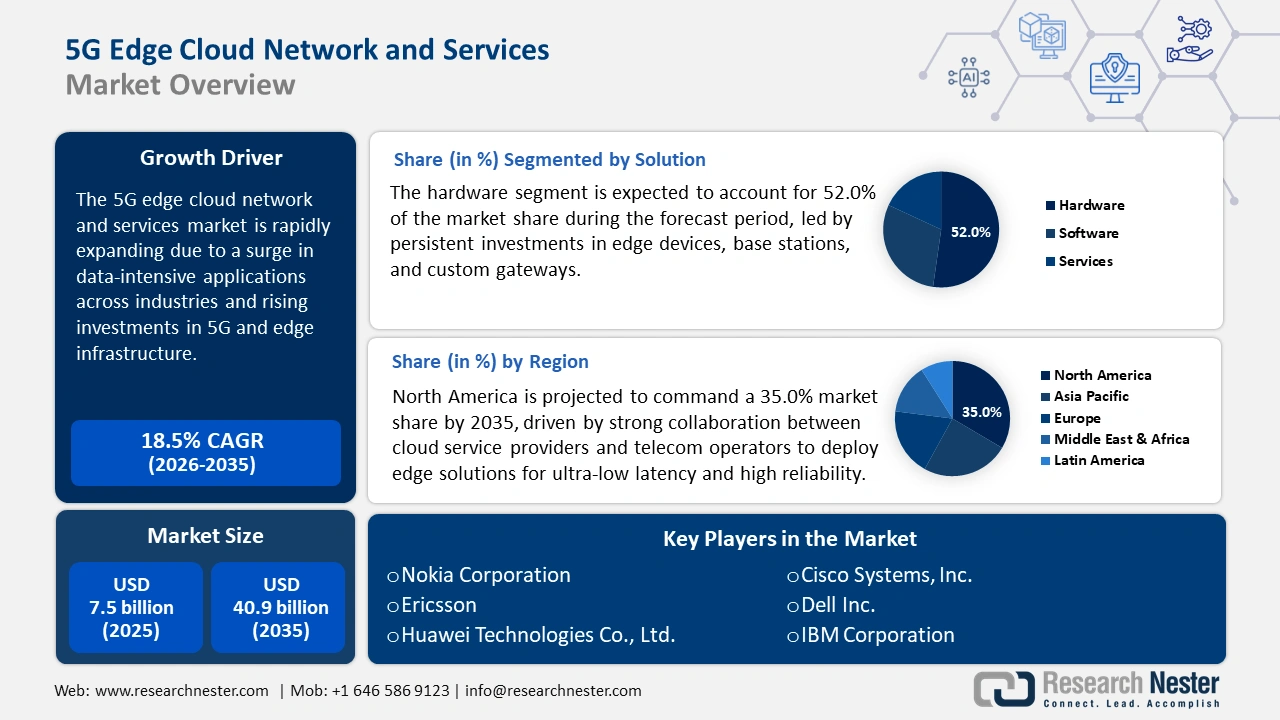

Der Markt für 5G-Edge-Cloud-Netzwerke und -Dienste wird im Jahr 2025 auf 7,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 40,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für 5G-Edge-Cloud-Netzwerke und -Dienste auf 8,9 Milliarden US-Dollar geschätzt.

Der Markt für 5G-Edge-Cloud-Netzwerke und -Dienste wächst stetig, angetrieben durch den kommerziellen Bedarf an latenzarmer Datenverarbeitung für Unternehmensanwendungen der nächsten Generation. Das größte Potenzial liegt im breiten Einsatz von Multi-Access Edge Compute (MEC)-Infrastruktur, die Rechenressourcen näher an den Endnutzer bringt. Dieses Design ist essenziell für Anwendungen wie autonome Fahrzeuge, intelligente Fabriken und Augmented-Reality-Erlebnisse (AR), die Netzwerkverzögerungen nicht tolerieren. So eröffnete beispielsweise American Tower im Mai 2025 sein erstes Aggregation Edge Data Center in Raleigh, North Carolina. Die Einrichtung dient dazu, Cloud-Dienste näher an den Netzwerkrand zu bringen und so die Einführung latenzarmer Anwendungen und 5G-Dienste für Unternehmen in der Region zu beschleunigen.

Staatliche Initiativen zur Standardisierung und Sicherung dieser wertvollen Infrastruktur für den öffentlichen Sektor treiben die Marktentwicklung voran. Regulierungsbehörden stellen Mittel und Vorgaben bereit, um den Ausbau robusterer 5G-/Edge-Netze in städtischen und ländlichen Gebieten zu fördern. Dieser staatlich unterstützte Fokus auf Netzstabilität und -sicherheit schafft eine stetige Nachfrage nach standardisierten, sicheren Anbieterlösungen. Darüber hinaus genehmigte die US-amerikanische Federal Communications Commission (FCC) im Dezember 2024 den „5G Fund for Rural America“ und stellte über 9 Milliarden US-Dollar bereit, um latenzarme 5G-Netze und Edge-Cloud-Funktionen in ländlichen Gemeinden zu etablieren. Die staatliche Förderung gewährleistet, dass Edge-basierte öffentliche Dienste wie Telemedizin und Präzisionslandwirtschaft zum Standard werden. Staatliche Maßnahmen garantieren einen Leistungsstandard für Edge-Plattformen.

Markt für 5G Edge Cloud-Netzwerke und -Dienste – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Beschleunigung von KI- und IoT-Workloads am Netzwerkrand: Der großflächige Einsatz komplexer KI und Milliarden von IoT-Geräten ist ein wesentlicher Wachstumstreiber und erfordert lokale Datenverarbeitung in Echtzeit. Edge-Cloud bietet die notwendige Rechen- und Speicherlokalität für KI/ML-Inferenz und Datenaggregation in Echtzeit, ohne dass Daten in entfernte zentrale Clouds hochgeladen werden müssen. Diese Integration ermöglicht zukunftsweisende Geschäftsanwendungen in den Bereichen Industrieautomation, Sicherheit und Unternehmensdienstleistungen. Unternehmenskunden erwarten durchgängige Lösungen, die auf Automatisierung und KI-gestützter Orchestrierung basieren und nahtlos implementiert werden können. Beispielsweise kündigten Tata Consultancy Services (TCS) und Microsoft im Juni 2025 eine erweiterte Zusammenarbeit an, die sich auf die Entwicklung neuer KI-basierter Lösungen mit Plattformen wie Microsoft Copilot Studio und Azure AI Foundry konzentriert. Die Partnerschaft trägt dem Bedarf an vorintegrierten Komplettlösungen am Netzwerkrand Rechnung.

- Anforderungen an Unternehmensanwendungen mit extrem niedriger Latenz: Der kommerzielle Einsatz geschäftskritischer Anwendungen wie AR/VR-Fernberatung, autonomer Navigation und dynamischer Logistik hängt maßgeblich von der Erreichung einer Latenz im einstelligen Millisekundenbereich ab. 5G und MEC sind die einzigen beiden verfügbaren Technologien, die dieses anspruchsvolle Ziel zuverlässig erfüllen und Branchen wie die Fertigungsindustrie und das Gesundheitswesen transformieren können. Diese entscheidende Fähigkeit verschafft Vorreitern im Bereich leistungsstarker digitaler Geschäftsmodelle einen Wettbewerbsvorteil. Im September 2025 kündigte Verizon an, als erster Mobilfunkanbieter die neue KI-gestützte Meta Ray-Ban Display-Brille anzubieten. Dies knüpft an die bestehende strategische Partnerschaft zwischen den beiden Unternehmen an, die bereits zuvor die Nutzung der 5G Mobile Edge Compute-Infrastruktur von Verizon für Anwendungen wie XR-Cloud-Rendering und Streaming mit niedriger Latenz untersucht hat.

- Strategische Kooperationsmodelle zwischen Telekommunikationsunternehmen und Hyperscalern: Das Marktwachstum wird zunehmend durch strategische Kooperationslösungen zwischen Mobilfunknetzbetreibern und führenden Public-Cloud-Anbietern (Hyperscalern) vorangetrieben. Diese Partnerschaften kombinieren den Zugang der Telekommunikationsunternehmen zu Frequenzen und Netzen mit der Cloud-Infrastruktur und den Entwickler-Ökosystemen der Hyperscaler. Das gemeinsame Modell beschleunigt den Ausbau privater 5G-Netze und verteilter Cloud-Regionen, um einen schnelleren Markteintritt und ein aggressiveres Wachstum zu ermöglichen. Der Markt verzeichnet ein beschleunigtes Wachstum bei der Einführung gemeinsamer Cloud-Lösungen, was mit gegenseitigen Risiken und Chancen verbunden ist. So prognostizierte Canalys beispielsweise im August 2025, dass Kooperationen zwischen Telekommunikationsunternehmen und Hyperscalern Edge-Cloud-Partnerschaften für private 5G-Netze und Dienste mit niedriger Latenz in Zusammenarbeit mit den weltweit führenden Betreibern rasant vorantreiben.

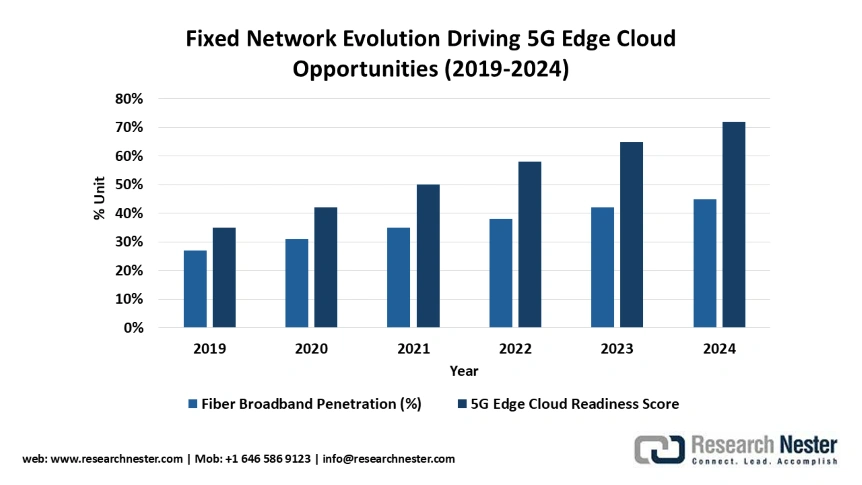

Die Entwicklung fester Netze als Treiber für 5G Edge Cloud-Möglichkeiten (2019–2024)

Das stetige Wachstum des Glasfaserausbaus in Ländern, dessen Anteil an Festnetzanschlüssen zwischen 2019 und 2024 von 27 % auf 45 % steigen wird, schafft eine entscheidende Infrastruktur für den Aufbau von 5G-Edge-Cloud-Netzwerken, indem es eine zuverlässige Backhaul-Anbindung gewährleistet. Diese zunehmende Glasfaserinfrastruktur ermöglicht Hybridarchitekturen, in denen drahtloser 5G-Zugang mit Glasfaser-Backhaul kombiniert wird, um Edge-Computing-Dienste mit geringer Latenz in städtischen und vorstädtischen Gebieten bereitzustellen.

Quelle: OECD

Bereitschaft und Marktchancen für die 5G Edge Cloud-Infrastruktur

Infrastrukturkomponente | Marktstatus | Aktivierung von Edge-Cloud-Diensten | Wachstumstreiber |

Glasfaser-Backbone-Netzwerke | 44,6 % OECD-Durchdringung; 4 Länder >80 % Glasfasernutzung | Ermöglicht Edge-Computing mit extrem niedriger Latenz und Network Slicing. | Unentbehrlich für datenintensive Anwendungen (AR/VR, autonome Systeme) |

5G-Mobilfunkinfrastruktur | 33 % der Mobilfunkverträge; 48 % Wachstum im Vergleich zum Vorjahr | Unterstützt Mobile Edge Computing und verteilte Cloud-Dienste | Steigert die Nachfrage nach Edge-nativen Anwendungen und Netzwerk-APIs. |

Fester drahtloser Zugang (FWA) | 5,8 % OECD-Festnetz-Breitband; 17 % jährliches Wachstum | Erweitert die Randabdeckung auf unterversorgte/ländliche Märkte | Kostengünstige Lösung für die Edge-Konnektivität auf der letzten Meile |

Quelle: OECD

Herausforderungen

- Einhaltung von Vorschriften und Datensouveränität: Die dezentrale Struktur der 5G-Edge-Cloud erschwert die Einhaltung von Vorschriften, insbesondere in Bezug auf Datensouveränität, Datenschutz und nationale Sicherheitsaspekte des Infrastrukturmanagements. Dieses fragmentierte regulatorische Umfeld stellt eine erhebliche technische und regulatorische Hürde für die Entwicklung wirklich globaler, aber konformer Edge-Lösungen dar. Regierungen weltweit fordern zunehmend, dass wichtige Informationen und Dienste des öffentlichen Sektors innerhalb lokaler oder akzeptabler geografischer Grenzen gehostet werden. So schloss Deutschland beispielsweise im Juli 2024 Vereinbarungen mit inländischen Telekommunikationsunternehmen, die den Ausbau sämtlicher Huawei/ZTE-Geräte aus den 5G-Kernnetzen bis 2026 vorschreiben, um das 5G-Edge-Ökosystem zu sichern und die Technologiesouveränität für die Sicherheit öffentlicher Dienste zu gewährleisten. Diese Maßnahmen erfordern umgehende Anpassungen der Lieferketten und der Netzwerkarchitektur.

- Standardisierung und Interoperabilität von Edge-Plattformen verschiedener Hersteller: Eine der wichtigsten technischen Herausforderungen ist das Fehlen gemeinsamer Standards für das Hosting und Management von Diensten auf der Vielzahl herstellerspezifischer 5G-Netzwerkarchitekturen und Cloud-Lösungen. Fehlende Interoperabilität verhindert die breite Einführung in Unternehmen und schränkt die Skalierbarkeit von Edge-Anwendungen auf eine größere Anzahl von Instanzen ein, was die Integrationskosten erhöht. Dies wird auch auf Regierungsebene anerkannt: Der Standardisierungsplan der Europäischen Kommission für Informations- und Kommunikationstechnologien (IKT) vom August 2025 sieht harmonisierte Referenzrahmen für interoperable Cloud-Edge-Netzwerke für öffentliche Dienste und die kritische Infrastruktur Europas vor. Es wird erwartet, dass Hersteller offene Architekturen priorisieren werden, um diese Herausforderung zu bewältigen.

Marktgröße und Prognose für 5G Edge Cloud-Netzwerke und -Dienste:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,5 % |

|

Marktgröße im Basisjahr (2025) |

7,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

40,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für 5G Edge Cloud-Netzwerke und -Dienste:

Lösungssegmentanalyse

Es wird erwartet, dass das Hardwaresegment im Prognosezeitraum 52 % des Marktanteils von 5G-Edge-Cloud-Netzwerken und -Diensten ausmachen wird und damit die wichtigste physikalische Schicht für verteilte Edge-Computing-Installationen bleibt. Dieses Segment umfasst kritische Infrastrukturkomponenten wie speziell entwickelte Server, Netzwerkgeräte, Beschleuniger und den Aufbau von Edge-Rechenzentren in der Nähe der 5G-Basisstationen. Die Notwendigkeit, Rechenkapazität für Anwendungen mit extrem niedriger Latenz in der Nähe der Endnutzer bereitzustellen, treibt die Investitionen in Hardware an. Dieser strategische physische Ausbau ist entscheidend für das Marktwachstum, wie der Aufbau einer anbieterneutralen Infrastruktur zeigt. So schloss EdgeConneX beispielsweise im Januar 2025 den Ausbau von Edge-Rechenzentren in Nordamerika und Europa ab, wobei der Schwerpunkt auf 5G/MEC-Integrationen und verteilter CDN-Infrastruktur für Hyperscale-Workloads lag.

Segmentanalyse der Unternehmensgröße

Es wird erwartet, dass das Segment der Großunternehmen bis 2035 einen Marktanteil von 65 % halten und seine Führungsposition durch den zukünftig stark steigenden Bedarf an privaten 5G-Netzen und kundenspezifischen Multi-Access Edge Compute (MEC)-Lösungen weiter ausbauen wird. Diese Unternehmen verfügen über das nötige Kapital und die operative Reife, um massive Investitionen in dedizierte, sichere Edge-Infrastrukturen zu tätigen und so die industrielle Automatisierung und Echtzeit-Datenverarbeitung zu ermöglichen. Ihre hohen Leistungs- und Sicherheitsanforderungen an sensible Daten machen sie zu Hauptabnehmern von Managed Edge Services. Dies zeigt sich deutlich an der Fokussierung auf Unternehmenskunden: Canalys verzeichnete im August 2025 einen starken Anstieg der Partnerschaften zwischen Telekommunikationsunternehmen und Hyperscalern im Bereich Edge Cloud, die private 5G-Netze und Anwendungen mit geringer Latenz ermöglichen. Große Geschäftsprojekte umfassen in der Regel mehrere Standorte, die eine skalierbare, zentral verwaltete verteilte Architektur erfordern.

Branchensegmentanalyse

Prognosen zufolge wird die Automobilindustrie bis 2035 49 % des Marktes für 5G-Edge-Cloud-Netzwerke und -Dienste ausmachen. Treiber dieser Entwicklung ist der hohe Bedarf des Sektors an latenzarmen und hochzuverlässigen Netzwerken, die Anwendungsfälle wie autonomes Fahren, V2X-Kommunikation und intelligente Fertigung ermöglichen. Edge Cloud bietet die essenzielle Echtzeitverarbeitung, die für die Sicherheit und Funktionalität unternehmenskritischer Automobilanwendungen unerlässlich ist. Die durch vernetzte Fertigung und Fahrzeuge generierten Sensordatenmengen erfordern lokale Rechenleistung. Dieser strategische Branchenfokus führt zu speziellen Software- und Hardwarekombinationen. So kündigten Dell und SK Telecom beispielsweise im November 2024 eine MEC-in-a-Box-Appliance für Telekommunikationsnetze an, die 5G-Edge-Cloud-Slices in Echtzeit für vertikale Unternehmensanwendungen wie Fertigung und Logistik bereitstellen kann.

Unsere detaillierte Analyse des Marktes für 5G-Edge-Cloud-Netzwerke und -Dienste umfasst die folgenden Segmente:

Segment | Teilsegmente |

Lösung |

|

Unternehmensgröße |

|

Industrie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für 5G Edge Cloud-Netzwerke und -Dienste – Regionale Analyse

Einblicke in den nordamerikanischen Markt

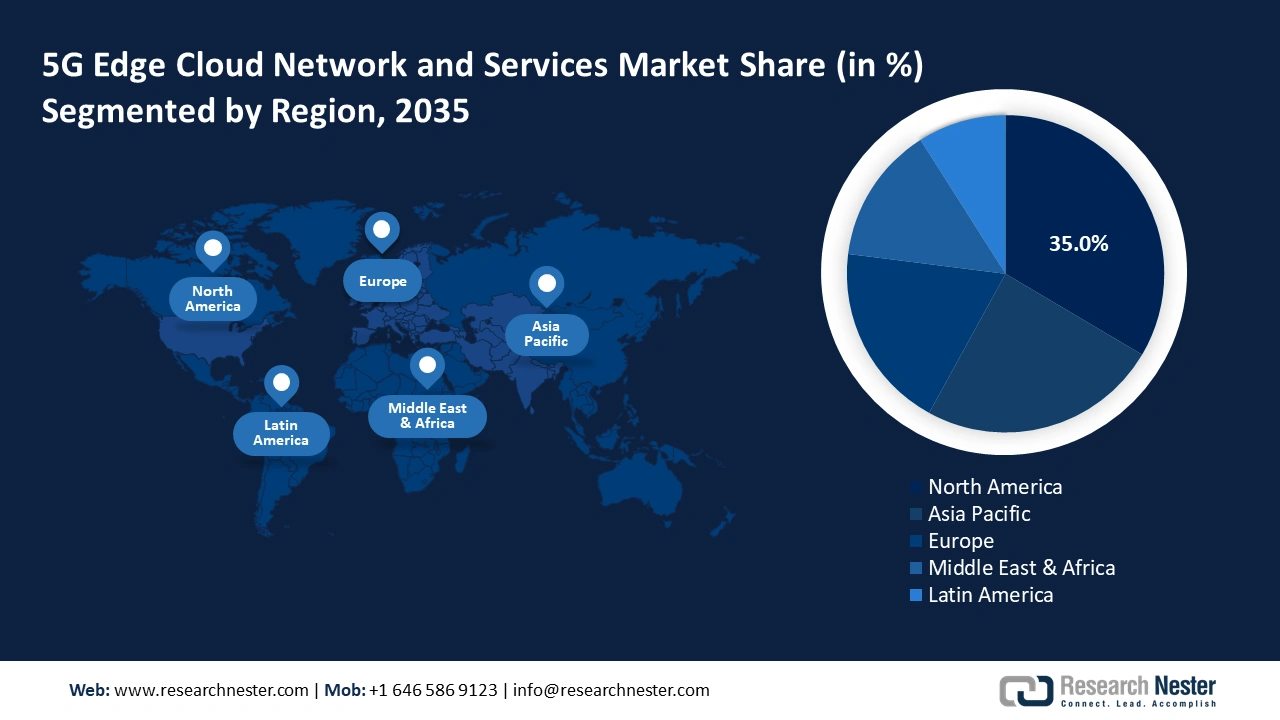

Der nordamerikanische Markt für 5G-Edge-Cloud-Netzwerke und -Dienste wird im Prognosezeitraum voraussichtlich einen Marktanteil von 35 % halten. Gründe hierfür sind der frühe 5G-Ausbau, massive Investitionen von Hyperscalern und die starke Nachfrage von Unternehmen nach Anwendungen mit geringer Latenz. Die Region ist geprägt von aggressiven Spektrumakquisitionen und einem intensiven Wettbewerb zwischen Mobilfunknetzbetreibern und Cloud-Anbietern um den Ausbau ihrer Multi-Access Edge Compute (MEC)-Präsenz. Strategische Partnerschaften sind entscheidend, um die Verfügbarkeit von MEC zu erweitern und neue Umsatzströme in den Bereichen AR/VR, IoT und privates 5G zu erschließen. Der Markt profitiert von erheblichen privaten und öffentlichen Investitionen in den Schutz der digitalen Infrastruktur.

Die USA bleiben das Drehkreuz Nordamerikas, geprägt von milliardenschweren Spektrumverträgen und einer klaren Bundespolitik zur Sicherung und Förderung der 5G-Infrastruktur am Netzwerkrand. Die Akzeptanz in Unternehmen ist in wichtigen Branchen wie der Fertigungsindustrie, der Verteidigung und dem Gesundheitswesen hoch. Der Wettbewerb treibt zahlreiche Fusionen und Übernahmen voran, um Spektrum zu bündeln und die Netzabdeckung am Netzwerkrand zu erweitern. So kündigte SpaceX beispielsweise im September 2025 die Übernahme der AWS-4/H-Block-Spektrumlizenzen von EchoStar im Wert von bis zu 17 Milliarden US-Dollar an. Dadurch erhält Starlink breites Spektrum im mittleren Frequenzband für den Start eines hybriden Satelliten-/5G-Dienstes mit Direktverbindung zum Mobiltelefon. Dieser strategische Schritt dürfte die Wettbewerbslandschaft der Telekommunikationsbranche erheblich beeinflussen.

Der kanadische Markt verzeichnet ein stetiges Wachstum, angetrieben durch Initiativen der Bundesregierung zur Stärkung der Resilienz digitaler Infrastrukturen und zur Förderung von Edge-/KI-Lösungen für den öffentlichen Schutz und kritische nationale Funktionen. Der Markt konzentriert sich auf die Beschaffung wichtiger 5G-/Edge-Plattformen unter strengen Richtlinien für Zuverlässigkeit und Datenresidenz. Innovationen werden von der Regierung durch Testeinrichtungen für Forscher und KMU unterstützt. Das kanadische Ministerium für Innovation, Wissenschaft und wirtschaftliche Entwicklung hat im September 2025 seine Strategie zur Stärkung der Resilienz digitaler Infrastrukturen verabschiedet und eine neue Richtlinie veröffentlicht, die sichere hybride Cloud-Edge- und 5G-Plattformen fordert. Dieser Rahmen hat direkten Einfluss auf den Einkauf von Cloud-Diensten.

Einblicke in den APAC-Markt

Der Markt für 5G-Edge-Cloud-Netzwerke und -Dienste im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 ein beeindruckendes jährliches Wachstum von 15 % verzeichnen. Dieses Wachstum wird durch den umfangreichen Infrastrukturausbau und die starken Regierungsinitiativen für Smart Cities und Digital India begünstigt. Die Region implementiert aktiv Edge-Cloud-Abdeckung, um den Bedarf der dicht besiedelten städtischen und der weitläufigen ländlichen Bevölkerung zu decken. Dieses explosive Wachstum resultiert aus dem Bestreben der Region, 5G und Edge-Cloud-Technologien für die soziale und wirtschaftliche Entwicklung zu nutzen. Für Anbieter von Lösungen mit extrem niedriger Latenz für Verkehrsmanagement, industrielle Automatisierung und kommunale Dienstleistungen im großen Maßstab bietet der Markt enorme Chancen.

Der chinesische Markt zeichnet sich durch einen robusten, flächendeckenden Ausbau und die tiefe Integration von 5G-Edge-Cloud in Industrie, Transport und kommunaler Überwachung aus, maßgeblich getrieben durch nationale Fünfjahrespläne. Die Nachfrage wird durch ambitionierte nationale Ziele für eine flächendeckende 5G- und Edge-Cloud-Versorgung in allen Provinzen mit KI-Unterstützung befeuert. So wurden beispielsweise im Dezember 2024 im Rahmen des chinesischen Aktionsplans „Set Sail 5G“ Meilensteine für die umfassende Cloud-Edge-Integration und über eine Milliarde 5G-Anschlüsse festgelegt. Diese Edge-Knoten sollen öffentliche E-Government-, Bildungs- und Transportanwendungen mit KI-Berechnungen in Pilotstädten im ganzen Land verknüpfen.

Der Markt in Indien gewinnt an Dynamik, angetrieben durch die umfangreichen Initiativen „Digital India“ und „Smart Cities“, die 5G- und Edge-Computing-Lösungen für Verkehr, Stromversorgung und Stadtüberwachung erfordern. Die Expansion wird im Kern durch die Installation von Edge-Knoten im öffentlichen Sektor und den Glasfaserausbau zur Anbindung ländlicher Gebiete vorangetrieben. Unterstützt wird diese Entwicklung durch die Prognose des Kommunikationsministeriums vom Dezember 2024, wonach die Zahl der Mobilfunkteilnehmer auf 1,16 Milliarden steigen wird, was einen umfassenden Infrastrukturausbau notwendig macht. Der Markt verlangt nach kostengünstiger, hochskalierbarer Technologie, die große öffentliche Anwendungen bedienen kann. Die grundlegende Infrastruktur ist gut geschaffen, da die Initiativen „Digital India“ und „Smart Cities“ die Einführung von 5G- und Edge-Computing für kommunales, Energie- und Verkehrsmanagement bereits im Juni 2025 integriert haben.

Einblicke in den europäischen Markt

Der europäische Markt für 5G-Edge-Cloud-Netzwerke und -Dienste wird Prognosen zufolge zwischen 2026 und 2035 weiter wachsen. Treiber dieses Wachstums sind ambitionierte nationale Initiativen zur Sicherung von Netzen und zur Stärkung der digitalen Souveränität, die auf klar definierte Anwendungsfälle im öffentlichen Sektor abgestimmt sind. Die Marktnachfrage wird durch den Bedarf an latenzarmen Diensten in kritischen Infrastrukturen, im Gesundheitswesen und in der Fertigung bestimmt, die den Sicherheitsstandards der EU und der einzelnen Länder entsprechen. Europäische Hyperscaler und Netzbetreiber bauen ihre gemeinsam betriebenen regionalen Edge-Cloud-Netze aus. Die Region ist stark daran interessiert, Open RAN und andere Möglichkeiten entlang der Lieferkette zu entwickeln, um die Ausfallsicherheit der Edge-Konnektivität zu gewährleisten.

Der deutsche Markt wird von strengen nationalen Sicherheitsanforderungen geprägt, die die Entfernung risikobehafteter Geräte aus Kernnetzen und erhebliche Bundesinvestitionen in die Erneuerung von Edge- und Cloud-Infrastrukturen erfordern. Es besteht eine starke Nachfrage nach sicheren, containerisierten Edge-Lösungen im öffentlichen Nahverkehr, bei der Polizei und in Smart-City-Diensten. Der BMI-Bericht vom August 2025 zum nationalen Cloud- und Edge-Sicherheitsprogramm Deutschlands belegt neue Investitionen in 5G-Edge-Pilotprojekte im öffentlichen Nahverkehr sowie in regionalen Verwaltungsprozessen. Diese Investitionen unterstreichen Deutschlands Fokus auf eine robuste und sichere digitale Infrastruktur.

Der britische Markt wächst rasant. Bis 2030 soll 5G landesweit flächendeckend verfügbar sein. Nationale Pläne und Vorgaben sehen vor, dass neue öffentliche Infrastruktur 5G-fähig sein muss. Wachstumsziele sind digitale Gesundheitslösungen, Transportlösungen und Open-RAN-basierte Edge-Lösungen, unterstützt durch die volle staatliche Förderung von Innovationszentren. Der kontinuierliche Ausbau der digitalen Infrastruktur ist gesetzlich verankert. Die im April 2023 veröffentlichte britische Strategie für drahtlose Infrastruktur (UK Wireless Infrastructure Strategy) schreibt formell vor, dass alle neuen bedeutenden öffentlichen Infrastrukturprojekte – Schulen, Krankenhäuser und Bürgerzentren – bereits in der Planungsphase Edge- und 5G-fähige Netze berücksichtigen müssen. Darauf aufbauend werden öffentlich-private Konsortien gefördert, um Innovationen in Echtzeit zu ermöglichen.

Wichtige Akteure auf dem Markt für 5G Edge Cloud-Netzwerke und -Dienste:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für 5G-Edge-Cloud-Netzwerke und -Dienste ist durch einen intensiven strategischen Wettbewerb zwischen zwei Lagern gekennzeichnet: den führenden Telekommunikationsunternehmen (Ericsson, Nokia, Huawei) und den Hyperscale-Cloud-Anbietern (AWS, Microsoft, Google). Telekommunikationsunternehmen bringen ihre Netzwerkpräsenz und gebündelte Frequenzspektren ein, während Hyperscaler ihre umfangreichen Cloud-Plattformen und Entwicklergemeinschaften nutzen. Strategische Integrationen treiben die Bündelung von Marktkompetenzen voran. Darüber hinaus erwarb Qualcomm im März 2025 Edge Impulse, eine führende KI-Entwicklungsplattform, um die Entwicklung von 5G+Edge-KI und IoT in den Bereichen Mobilfunk, Industrie und Automobil zu beschleunigen. Der Wettbewerb konzentriert sich auf den Aufbau durchgängig integrierter, verwalteter Dienste und proprietärer Software-/Hardware-Stacks.

Strategische Kooperations- und Partnerschaftsmodelle sind differenzierende Faktoren, die die Marktkonsolidierung vorantreiben und die Implementierung spezialisierter Edge-Anwendungsfälle beschleunigen. Joint Ventures entwickeln rasant branchenspezifische Lösungen, die Network Slicing, latenzarme Konnektivität und Cloud Computing kombinieren und Unternehmen so unmittelbare Vorteile bieten. Ein Beispiel für diese wichtige Zusammenarbeit ist der erste Proof-of-Concept für 5G Edge Cloud Network Slicing im Februar 2024, durchgeführt von Nokia, A1 Austria und Microsoft. Dieser erfolgreiche Proof of Concept demonstrierte die dynamische, Cloud-native Netzwerkbereitstellung für Unternehmenskunden und ermöglichte die Bereitstellung schneller, sicherer und isolierter Datenströme am Netzwerkrand auf Multi-Vendor-Plattformen.

Hier sind einige führende Unternehmen auf dem Markt für 5G-Edge-Cloud-Netzwerke und -Dienste:

Name der Firma | Land | Marktanteil (%) |

Nokia Corporation | Finnland | 14.6 |

Ericsson | Schweden | 13.4 |

Huawei Technologies Co., Ltd. | China | 12.0 |

Cisco Systems, Inc. | UNS | 11.1 |

Dell Technologies Inc. | UNS | 9,5 |

Hewlett Packard Enterprise (HPE) | UNS | xx |

IBM Corporation | UNS | xx |

Amazon Web Services, Inc. | UNS | xx |

Juniper Networks, Inc. | UNS | xx |

Microsoft Corporation | UNS | xx |

Fujitsu Limited | Japan | xx |

NEC Corporation | Japan | xx |

NTT Corporation | Japan | xx |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für 5G-Edge-Cloud-Netzwerke und -Dienste abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 kündigten Tata Consultancy Services (TCS) und Qualcomm eine Partnerschaft zur Gründung eines gemeinsamen Innovationslabors in Bengaluru, Indien, an, das sich auf Edge-KI-Lösungen konzentrieren soll. Ziel dieser Initiative ist es, die Bereitstellung fortschrittlicher KI-Anwendungen am Netzwerkrand für Unternehmenskunden zu beschleunigen.

- Im Februar 2025 schlossen Mavenir und EdgeQ eine Partnerschaft zur Entwicklung softwaredefinierter 4G- und 5G-Small Cells. Die Zusammenarbeit kombiniert EdgeQs fortschrittliche 5G-Chipsätze mit Mavenirs Software-Expertise, um die Bereitstellung fortschrittlicher drahtloser Lösungen für Unternehmen und Telekommunikationskunden zu beschleunigen.

- Im Oktober 2024 gaben Google Cloud und Vodafone bekannt, dass sie generative KI über Plattformen wie Vertex AI einsetzen, um das Netzwerk-Lifecycle-Management und das Kundenerlebnis von Vodafone zu optimieren. Diese Zusammenarbeit wurde auch auf der Google Cloud Next-Konferenz im April 2025 vorgestellt.

- Report ID: 3758

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.