Marktausblick für satellitengestützte 5G-Netzwerke:

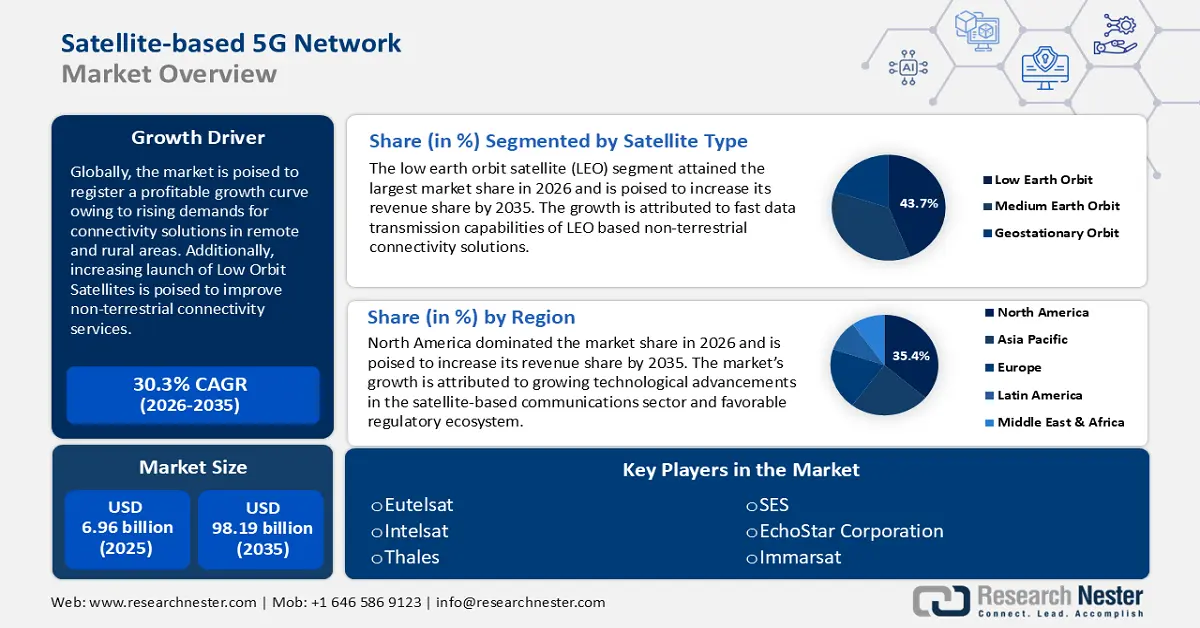

Der Markt für satellitengestützte 5G-Netzwerke hatte im Jahr 2025 ein Volumen von 6,96 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 98,19 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 30,3 % erwartet. Im Jahr 2026 wird das Branchenvolumen für satellitengestützte 5G-Netzwerke auf 8,86 Milliarden US-Dollar geschätzt.

Die profitable Wachstumskurve des Marktes ist auf die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz zurückzuführen. Die Konvergenz von 5G-Netzwerk- und Satellitentechnologie bietet nahtlose Konnektivitätslösungen für verschiedene Sektoren.

Die GSMA schätzt, dass 5G bis 2025 ein Drittel der Weltbevölkerung abdecken wird. Im Februar 2024 gab die GSMA weltweit 1,6 Milliarden 5G-Verbindungen an; diese Zahl soll bis 2030 exponentiell auf 5,5 Milliarden steigen. Das schnelle Wachstum der 5G-Verbindungen ist ein wichtiger Wachstumstreiber für den Markt, da terrestrische Netzwerke Gebiete mit eingeschränkter oder nicht vorhandener Infrastruktur möglicherweise nicht unterstützen können. Satellitengestützte 5G-Netzwerke können diese Lücke schließen. Darüber hinaus bietet 5G zuverlässige Backhaul-Lösungen für Satellitennetzwerke, um die Gesamtleistung zu verbessern und Latenzzeiten zu reduzieren. Die verbesserte Leistung zieht Privatkunden, Unternehmen und den öffentlichen Sektor an und fördert das profitable Wachstum des satellitengestützten 5G-Netzwerkmarktes.

5G Network Slicing ermöglicht es satellitengestützten Netzwerken, maßgeschneiderte Dienste für verschiedene Kundensegmente anzubieten – von IoT-Anwendungen bis hin zur Unterhaltung. Dadurch heben sich satellitengestützte 5G-Netzwerke von anderen Konnektivitätsoptionen ab. So startete T-Mobile im August 2023 eine Beta-Version von Network Slicing für Entwickler mit Teilnehmern wie Google, Dialpad, Cisco, Zoom und anderen, um Videotelefonie-Anwendungen weiterzuentwickeln. Die Zukunft des Marktes ist vielversprechend, da der Start neuer Satelliten in niedriger Umlaufbahn (LEO) den steigenden Bedarf an satellitengestützter 5G-Infrastruktur decken soll. Wichtige Marktteilnehmer sind bestens positioniert, um neue Chancen in den Bereichen autonomes Fahren, intelligente Geräte, Luftfahrt, Schifffahrt und Verteidigung zu nutzen.

Schlüssel Satellitengestütztes 5G-Netzwerk Markteinblicke Zusammenfassung:

Regionale Highlights:

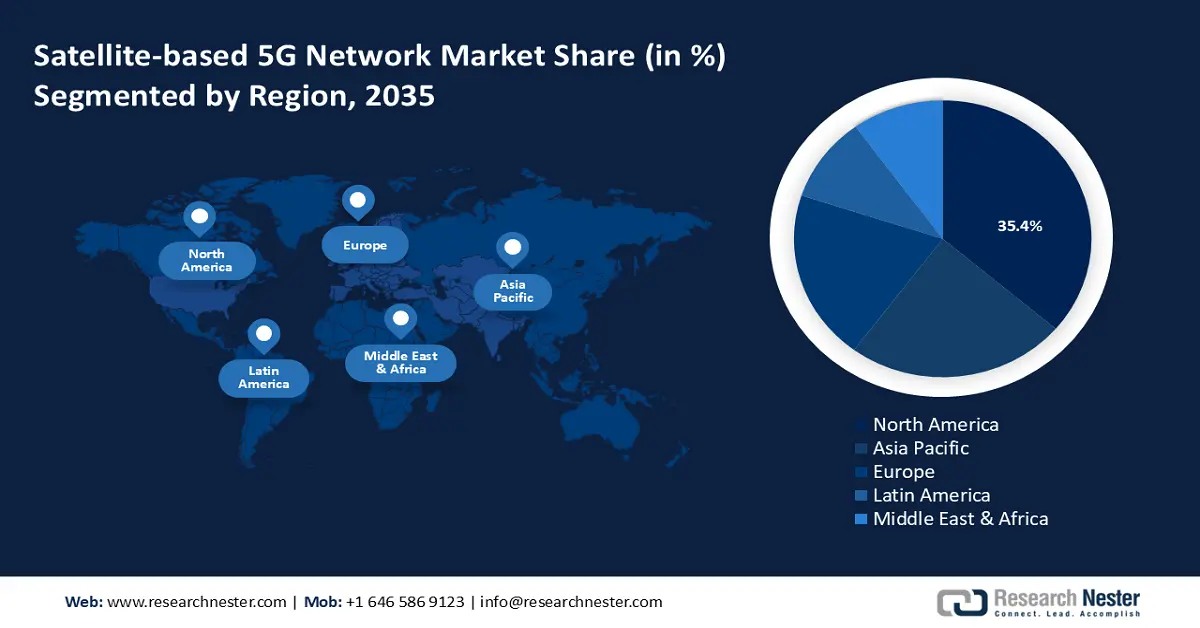

- Der nordamerikanische Markt für satellitengestützte 5G-Netze wird bis 2035 einen Marktanteil von 35,40 % erreichen, angetrieben durch bedeutende technologische Fortschritte und ein unterstützendes regulatorisches Ökosystem.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach der Überbrückung der Datenlücke und Investitionen in Satellitentechnologien.

Segmenteinblicke:

- Das Segment der Satelliten in erdnaher Umlaufbahn (LEO) im Markt für satellitengestützte 5G-Netze wird bis 2026–2035 einen Marktanteil von 43,70 % erreichen. Dies wird durch schnellere Datenübertragung und die Nutzung latenzempfindlicher Anwendungen vorangetrieben.

- Das Segment der Satelliten in mittlerer Umlaufbahn (MEO) im Markt für satellitengestützte 5G-Netze wird bis 2035 voraussichtlich stark wachsen. Dies wird durch die ausgewogene Balance zwischen Latenz und Abdeckung der MEO-Satelliten getrieben, die ideal für die Konnektivität im See- und Flugverkehr ist.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Remote-Konnektivität

- Zunehmende Nutzung autonomer Fahrzeuge und unbemannter Luftfahrzeuge (UAV)

Große Herausforderungen:

- Hohe Kosten für den Ausbau

- Starker Wettbewerb um terrestrische Netze

Hauptakteure: Eutelsat, EchoStar Corporation, Thales, SES, Iridium Communications, ZTE, Viasat Inc., Telesat, Inmarsat.

Global Satellitengestütztes 5G-Netzwerk Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,96 Milliarden USD

- Marktgröße 2026: 8,86 Milliarden USD

- Prognostizierte Marktgröße: 98,19 Milliarden USD bis 2035

- Wachstumsprognosen: 30,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Japan, Südkorea, Indien, Singapur

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen des satellitengestützten 5G-Netzwerkmarktes:

Wachstumstreiber

- Steigende Nachfrage nach Remote-Konnektivität: Die wachsende Nachfrage nach nahtloser Konnektivität in ländlichen und abgelegenen Gebieten treibt den Markt für satellitengestützte 5G-Netzwerke voran. Remote-Konnektivität kommt auch dem Verteidigungssektor zugute, da sie Hochgeschwindigkeits-Konnektivitätslösungen an Orten mit eingeschränkter terrestrischer Infrastruktur bietet. Aufgrund der Einschränkungen herkömmlicher Mobilfunknetze und Breitbandverbindungen sind satellitengestützte 5G-Netzwerke in der Lage, dieses Problem effektiv zu lösen.

Regierungen und globale Organisationen haben das Potenzial satellitengestützter Konnektivitätslösungen erkannt und drängen zunehmend auf deren Integration. So kündigte die Europäische Union im September 2023 das EU Secure Connectivity Program von 2023 bis 2027 an, um eine multiorbitale Satellitenkonstellation aufzubauen, die sich auf Hochgeschwindigkeitsverbindungen in abgelegenen Gebieten konzentriert. Aufgrund des enormen Wachstumspotenzials investieren immer mehr Unternehmen in nicht-terrestrische Netzwerklösungen. So kündigten Ramon.Space und Radisys im Oktober 2024 eine Partnerschaft zur Entwicklung weltraumresistenter nicht-terrestrischer 5G-Netzwerklösungen an. - Zunehmende Nutzung autonomer Fahrzeuge und unbemannter Luftfahrzeuge (UAV): Weltweit steigt die Nutzung autonomer Fahrzeuge (AVs) und unbemannter Luftfahrzeuge (UAVs) , die Echtzeitkommunikation mit Bodenkontrollsystemen benötigen. Dies steigert die Nachfrage nach nicht-terrestrischen, satellitengestützten 5G-Lösungen. So kündigten NOVELSAT und Guidant im Februar 2023 eine Partnerschaft an, um die Sicherheit autonomer Systeme durch Weltraumkonnektivität zu erhöhen. Universelle Konnektivität ist für autonome Mobilität unerlässlich.

Darüber hinaus benötigen unbemannte Luftfahrzeuge wie Drohnen eine universelle Konnektivität, die herkömmliche Netzwerke möglicherweise nicht bieten können. Dies hat kommerzielle Unternehmen und staatliche Einrichtungen dazu veranlasst, die Finanzierung von Weltraumkonnektivitätslösungen zur Förderung der Luftmobilität zu erhöhen. So finanzierte die britische Weltraumbehörde im Juli 2024 beispielsweise Skyports Drone Services und initiierte Connectivity for Remote Orkney Future Transport (CROFT), um Weltraumtechnologien und 5G-Integration für Drohnenlieferungen zu erforschen. - Industrie 4.0-Initiativen und Anstieg von IoT-Anwendungen: Die massive Verbreitung des IoT in intelligenten Geräten , die sich nahtlos in den Alltag integrieren, treibt die Nachfrage nach satellitengestützten 5G-Netzwerkkonnektivitätslösungen voran. IoT-Anwendungen in Sektoren wie Gesundheitswesen, Logistik, Landwirtschaft usw. erfordern latenzarme Lösungen, die dort eingesetzt werden, wo terrestrische Infrastrukturen versagen. So kündigten Intelsat und CNH im April 2024 eine Zusammenarbeit an, um robuste Multi-Orbit-Satellitenterminals auf CNH-Landmaschinen zu installieren und zu betreiben, die in abgelegenen landwirtschaftlichen Gebieten Brasiliens eingesetzt werden und dabei das globale Netzwerk von Intelsat nutzen.

Darüber hinaus gibt es weltweit einen Vorstoß zur Digitalisierung des Fertigungssektors durch Industrie 4.0. Dabei wird 5G eine zentrale Rolle spielen und die Nachfrage nach satellitengestützten 5G-Lösungen in Gebieten mit begrenzter terrestrischer Infrastruktur steigern.

Herausforderungen

- Hohe Bereitstellungskosten: Der erhebliche Kapitalbedarf für den Start und die Wartung der Satelliteninfrastruktur stellt ein erhebliches Markthemmnis für satellitenbasierte 5G-Netze dar. Die Bereitstellung von Satelliten in unterschiedlichen Umlaufbahnen verursacht erhebliche Kosten für die Herstellung und den Start, hinzu kommen zusätzliche Wartungskosten. Darüber hinaus muss ein satellitenbasiertes 5G-Netz durch eine robuste Bodeninfrastruktur, beispielsweise Benutzerterminals, unterstützt werden. Dies kann zu einem höheren Preis des Endprodukts im Vergleich zu herkömmlichen 5G-Netzen führen. Die Markteintrittsbarrieren für neue Akteure aufgrund der hohen Investitionslast können das Wachstum des satellitenbasierten 5G-Netzmarktes ebenfalls hemmen.

- Harter Wettbewerb mit terrestrischen Netzen: Satellitengestützte 5G-Netze stehen in starkem Wettbewerb mit terrestrischen 5G-Netzen. Satellitengestützte Konnektivitätslösungen sind anfällig für widrige Wetterbedingungen wie Regenschwund. Darüber hinaus können Bandbreitenbeschränkungen zu Spitzenzeiten zu Überlastungen führen und die Servicequalität beeinträchtigen. Dies kann Verbraucher davon abhalten, satellitengestützte 5G-Netze gegenüber herkömmlichen Konnektivitätslösungen zu nutzen. Eine große Herausforderung besteht darin, in städtischen Gebieten wirtschaftlich rentabel zu sein, wo Alternativen wie Glasfaser- und terrestrische 5G-Netze zur Verbesserung der Umsatzsegmente zur Verfügung stehen.

Marktgröße und Prognose für satellitengestützte 5G-Netzwerke:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

30,3 % |

|

Marktgröße im Basisjahr (2025) |

6,96 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

98,19 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für satellitengestützte 5G-Netzwerke:

Satellitentyp-Segmentanalyse

Das Segment der erdnahen Satelliten (LEO) wird bis 2035 voraussichtlich einen Marktanteil von über 43,7 % im satellitengestützten 5G-Netz halten. Das Segment dürfte seinen Umsatzanteil bis Ende 2035 mit einer profitablen durchschnittlichen jährlichen Wachstumsrate steigern. Das Wachstum des Segments ist auf die schnellere Datenübertragungskapazität von LEO-Satelliten im Vergleich zu herkömmlichen geostationären Satelliten zurückzuführen. LEO-Satelliten befinden sich typischerweise in einer Höhe von 1.900 Kilometern oder weniger. Wichtige Marktteilnehmer wie Eutelsat, SpaceX und Amazon setzen mehrere LEO-Satellitenkonstellationen ein, um globale 5G-Dienste zu unterstützen, was zu einem starken Wachstum des Segments führt.

Darüber hinaus sind LEO-Satelliten so positioniert, dass sie Echtzeitanwendungen unterstützen, die eine nahtlose Konnektivität erfordern, wie etwa Telemedizin, Gaming und IoT-Infrastruktur, was zu Chancen in latenzempfindlichen Sektoren führt. Im März 2023 kündigte OQ Technology Pläne an, seine Konstellationen von 3 auf 10 im Jahr 2023 zu erhöhen und seinen 5G-Schmalband-IoT-Konnektivitätsdienst auf Basis von 3GPP für nicht-terrestrische Netzwerke zu verbessern.

Das Segment der mittleren Erdumlaufbahn (MEO) wird aufgrund seines ausgewogenen Angebots zwischen Latenz und Abdeckung bis Ende 2035 schnell wachsen. MEO-Satelliten befinden sich typischerweise in einer Umlaufbahnhöhe zwischen 1.980 und 36.900 Kilometern. Die Nachfrage nach MEO-Satellitenkonnektivitätsdiensten steigt aufgrund der größeren Flächenabdeckung im Vergleich zu herkömmlichen geostationären Satelliten. Das Segment ist in der Lage, die Nachfrage nach nahtlosen Konnektivitätslösungen für die Schifffahrt und Luftfahrt über entlegene Meere und Ozeane hinweg zu erfüllen. So unterzeichneten Celcom Digi und SES im März 2024 eine Absichtserklärung (MoU), um MEO-Satellitenkonnektivitätsdienste in ganz Malaysia zu erkunden und ein lokales Gateway für Satellitenkommunikationsdienste (SATCOM) im Land zu entwickeln.

Frequenzbandsegmentanalyse

Der Umsatzanteil des Ku-Band-Segments im Markt für satellitengestützte 5G-Netzwerke wird voraussichtlich aufgrund seiner zunehmenden Nutzung für Hochfrequenz- und Hochleistungskommunikation schnell steigen. Die Europäische Weltraumorganisation ESA gibt an, dass das Ku-Band im Bereich von 12 bis 18 GHz operiert, und das robuste Wachstum des Segments ist auf die zunehmende Nutzung von fester und mobiler Satellitenkommunikation zurückzuführen. Seefahrts-, Rundfunk- und Luftfahrtanwendungen nutzen das Ku-Band zunehmend aufgrund der kleineren Antennen, die den Einsatz erleichtern und die 5G-Eignung in Umgebungen verbessern, die normalerweise als anspruchsvoll gelten. So gab Intelsat im Juli 2024 die Genehmigung des 3GPP-Ku-Band-Arbeitspakets zur Standardisierung gemäß den Richtlinien der Internationalen Fernmeldeunion (ITU) bekannt; dieser Schritt verheißt Gutes für die Nutzung des Ku-Band-Spektrums als vollständig standardisierte 5G-Lösung im Weltraum .

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Satellitentyp |

|

Frequenzband |

|

Anwendung |

|

Komponente |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des satellitengestützten 5G-Netzwerkmarktes:

Markteinblicke Nordamerika

Aufgrund bedeutender technologischer Fortschritte im satellitengestützten Telekommunikationssektor und steigender Investitionen wichtiger Marktteilnehmer wird die nordamerikanische Industrie bis 2035 voraussichtlich mit 35,4 % den größten Umsatzanteil erzielen. Die Region ist Heimat wichtiger Marktteilnehmer wie Viasat Inc., SpaceX, Amazon, Intelsat usw., die Satellitenkonstellationen einsetzen, um die Zukunft der 5G-Weltraumkonnektivität zu nutzen. So bemüht sich beispielsweise die Federal Communications Commission (FCC) proaktiv um die Bereitstellung zusätzlicher Frequenzbänder für die 5G-Kommunikation und hat die Versteigerung von Hochfrequenzspektren zu einer Priorität erklärt. Ein unterstützendes regulatorisches Ökosystem fördert das Wachstum des satellitengestützten 5G-Netzwerkmarktes in Nordamerika.

Die USA dominieren den nordamerikanischen Markt und werden ihren Marktanteil voraussichtlich bis Ende 2035 steigern. Die USA profitieren von einem günstigen regulatorischen Ökosystem und schnellen Fortschritten bei Satellitenkommunikationslösungen. So will der Rural Digital Opportunity Fund (RDOF) über einen Zeitraum von zehn Jahren mehr als 20,4 Milliarden US-Dollar auszahlen, um Millionen von Kleinunternehmen und unversorgten Haushalten in abgelegenen Gebieten der USA Breitband- und Sprachdienste zur Verfügung zu stellen. Die erste Phase der Auktion endete 2020. In Phase 2 sollen den erfolgreichen Bietern 11,2 Milliarden US-Dollar zugesprochen werden, um sicherzustellen, dass schnellere Netzwerke mit geringerer Latenz priorisiert werden.

Darüber hinaus tragen laufende Projekte zur Verbesserung satellitengestützter Kommunikationsdienste enorm zum Wachstum des satellitengestützten 5G-Netzwerkmarktes bei. So demonstrierte Lockheed Martin im November 2023 die erste vollständig regenerative, fortschrittliche nichtterrestrische 5G-Satellitenbasisstation und plant, 2024 die erste 5G-Mil-Nutzlast in die Umlaufbahn zu bringen.

Kanada wird seinen Marktanteil in Nordamerika im Prognosezeitraum voraussichtlich steigern. Der Markt profitiert von staatlichen Initiativen zur Verbesserung der Telekommunikation durch satellitengestützte 5G-Konnektivitätslösungen. So gab die Regierung im September 2024 eine Vereinbarung mit Telesat bekannt, die dem Unternehmen ein Darlehen in Höhe von 2,1 Milliarden US-Dollar für die Fertigstellung und den Betrieb von Lightspeed, einem erstklassigen Satellitennetzwerk, gewährt. Das LEO-Satellitennetzwerk soll die 5G-Konnektivitätsdienste in ganz Kanada, insbesondere in ländlichen Gebieten, verbessern.

Darüber hinaus verfügt Kanada über eine ausgedehnte Landschaft mit vergleichsweise geringer Bevölkerungsdichte, sodass Hochgeschwindigkeits-Konnektivitätslösungen für verschiedene Branchen des Landes unverzichtbar sind. Die steigende Nachfrage nach Konnektivitätslösungen mit geringer Latenz in Kanada dürfte das Marktwachstum weiter ankurbeln.

Einblicke in den APAC-Markt

Der Markt für satellitengestützte 5G-Netzwerke im asiatisch-pazifischen Raum wird voraussichtlich das schnellste Wachstum verzeichnen. Die profitable Wachstumskurve in APAC ist auf die Nachfrage nach Konnektivitätslösungen für eine große Bevölkerung und die Überbrückung der Einschränkungen terrestrischer Infrastrukturen zur Überbrückung der Datenkluft zurückzuführen. China, Japan, Indien und Südkorea führen das Marktwachstum der Region an. Die Regierungen in APAC investieren zunehmend in Satellitentechnologien, um den Ausbau terrestrischer 5G-Netze zu ergänzen. So kündigten beispielsweise die südkoreanische KT Corp. und ihre Satellitentochter KT SAT im September 2024 die Integration von KOREASAT 6 in ein terrestrisches 5G-Netzwerk auf Basis des 5G-Standards für nicht-terrestrische Netzwerke (NTN) an.

China hält einen erheblichen Umsatzanteil in der Asien-Pazifik-Region, da die Regierung auf eine autarke Weltraumverbindung drängt. China setzt aktiv Satelliten ein, um die Kommunikation in abgelegenen Gebieten zu verbessern. So startete China Mobile im Februar 2024 zwei LEO-Satelliten, um die Integration von 5G und 6G zu testen und so die Integration terrestrischer und satellitengestützter Netzwerke voranzutreiben. Darüber hinaus zielen Großprojekte wie das Spacesail-Projekt darauf ab, rund 15.000 Satelliten im Weltraum zu stationieren, um Konnektivitätslösungen anzubieten. Die groß angelegte Integration terrestrischer und satellitengestützter 5G-Netzwerke in China dürfte im Prognosezeitraum erhebliche Einnahmen generieren.

Indien dürfte seinen Umsatzanteil am satellitengestützten 5G-Netzwerkmarkt in der Asien-Pazifik-Region bis zum Ende des Prognosezeitraums steigern. Der indische Markt bietet aufgrund seiner hohen Bevölkerungsdichte und der zahlreichen Sektoren, die Konnektivitätslösungen mit geringer Latenz benötigen, enormes Potenzial für globale und regionale Marktakteure. So kündigten Omnispace und Nelco im März 2022 eine Zusammenarbeit an, um 5G mithilfe des NGSO-Satellitennetzwerks von Omnispace in verschiedenen Segmenten bereitzustellen. Darüber hinaus fördert der Fokus der Regierung auf die Digitalisierung das Wachstum des Marktes für satellitengestützte 5G-Netzwerke, indem er lokalen Akteuren die Möglichkeit gibt, nicht-terrestrische 5G-Konnektivitätslösungen zu etablieren. So kündigte Vestaspace Technology im Mai 2020 an, mehr als 35 Hochgeschwindigkeits-5G-Satellitenkonstellationen in ganz Indien zu starten und acht Bodenstationen installiert zu haben, um die Starts zu erleichtern.

Marktteilnehmer für satellitengestützte 5G-Netzwerke:

- Eutelsat

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- EchoStar Corporation

- Thales

- SES

- Iridium Communications

- ZTE

- Viasat Inc.

- SpaceX

- Amazonas

- Astrocast

- Inmarsat

- Telesat

- Lockheed Martin

- Honeywell

- Qualcomm Technologies

- OQ-Technologie

Die globale satellitengestützte 5G-Netzwerklandschaft wird im Prognosezeitraum rasant wachsen. Globale Akteure kooperieren mit lokalen Telekommunikationsunternehmen, um satellitengestützte 5G-Netzwerkdienste zu integrieren.

Hier sind einige wichtige Akteure auf dem Markt:

Neueste Entwicklungen

- Im Juni 2024 verlängerte das Pentagon den Vertrag mit SpaceX zur Nutzung von Starlink in Russland. Der Vertrag im Wert von 14,1 Millionen US-Dollar ist bis November 2024 gültig.

- Im Mai 2023 stellte Honeywell ein neues kleines Satcom-System vor: Versawave mit 5G für den Markt der fortschrittlichen Luftmobilität. Versawave mit 5G ermöglicht Fahrzeugsteuerung, Datenübertragung und Videostreaming.

- Im Juni 2023 führten Vodafone und SpaceMobile den weltweit ersten weltraumgestützten 5G-Anruf mit einem herkömmlichen Smartphone durch. AST Space Mobile übertraf seine bisherige weltraumgestützte Breitband-Datensitzung mit einer Downloadrate von fast 14 Mbit/s.

- Im Juli 2022 kündigten Ericsson und Thales Pläne an, ein Netzwerk erdumlaufender Satelliten für die Nutzung nichtterrestrischer 5G-Netze (5G NTN) zu nutzen. Die Zusammenarbeit soll die 5G-Konnektivität in abgelegenen Gebieten ohne terrestrische Abdeckung verbessern.

- Report ID: 6521

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.