Marktausblick für 5G-Chipsätze:

Der Markt für 5G-Chipsätze hatte 2025 ein Volumen von 57,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 277,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für 5G-Chipsätze auf 67,7 Milliarden US-Dollar geschätzt.

Der globale Markt für 5G-Chipsätze steht aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz vor einem enormen Wachstum. Gleichzeitig treiben Investitionen in die 5G-Infrastruktur und der Aufstieg privater 5G-Netze die Marktexpansion kontinuierlich voran. Im September 2023 berichtete Congress.gov, dass die USA als Reaktion auf Bedenken hinsichtlich einer sinkenden heimischen Halbleiterproduktion das Programm „CHIPS for America“ im Rahmen des National Defense Authorization Act (NDAA) von 2021 und später den „CHIPS and Science Act“ verabschiedet haben. Mit diesen Mitteln wurden 52,7 Milliarden US-Dollar bereitgestellt, um die US-Fertigungskapazitäten auszubauen, Forschung und Entwicklung im Halbleiterbereich, fortschrittliche Gehäusetechnologien und die Weiterbildung von Fachkräften zu finanzieren. Weiterhin wurde festgestellt, dass ostasiatische Länder wie Taiwan, Südkorea, Japan, Malaysia und Singapur ihre Halbleiterindustrie seit Langem unterstützen und hochmoderne Logik- und Speicherchips liefern, während China und Indien ihre heimischen Kapazitäten durch staatliche Investitionen und Förderprogramme stärken.

Staatliche Unterstützung und wichtige Statistiken der Halbleiterindustrie in ausgewählten asiatischen Ländern

Land | Staatliche Unterstützung / Finanzierung | Wichtigster Branchenfokus | Große Unternehmen | Zielvorgaben |

UNS | 52,7 Milliarden US-Dollar (CHIPS-Gesetz 2022) | Fertigung, Forschung und Entwicklung, fortschrittliche Verpackungslösungen, Personalentwicklung | Inländische Fertigungsanlagen; Partnerschaften mit TSMC und Micron | Ausbau der inländischen Produktionskapazitäten; Stärkung kritischer Lieferketten |

Japan | 6,8 Milliarden US-Dollar (Paket von 2021) + Subventionen für TSMC, Micron und Western Digital | Fortschrittliche Chips, Speicher, Sensoren und Halbleitermaterialien | TSMC (Kumamoto), Micron (Hiroshima), JS Foundry | Neue Fabriken und Forschungs- und Entwicklungszentren aufbauen; einen globalen Marktanteil von 10 % halten. |

Südkorea | Steuervergünstigungen 15–35 %; 900 Millionen US-Dollar für die Entwicklung von KI-Chips | Herstellung von Speicherchips (DRAM), strategische Hightech-Artikel | Samsung, SK Hynix | Lokale Beschaffung von 50 % der Materialien bis 2030; 84.000 Beschäftigte am Produktionsstandort Gyeonggi |

Taiwan | Forschungs- und Entwicklungssubventionen; Steuer- und Zollanreize; ASML-Werk im Wert von 152 Millionen US-Dollar | Spitzentechnologie-Fertigung (2–3 nm), Montage, Verpackung, Prüfung | TSMC, ASM International, ASML | Ausbau der fortgeschrittenen Forschung und Entwicklung; 90 % der weltweiten Spitzenproduktion in großen Stückzahlen |

China | Hohe Kapitalausgaben, Subventionen für inländische Unternehmen | Vollständige Lieferkette (Fertigung, Materialien, IP-Akquise) | Volksrepublik Chinas nationale Meister | Aufholen bei Kapazität und Fähigkeiten; globale Talente und F&E nutzen |

Malaysia und Singapur | Staatliche und private Investitionen in Gießereien | Montage, Verpackung, Prüfung und einige ausgereifte Fertigungsprozesse | Lokale APT-Firmen | Erschließung der ausgelagerten APT-Nachfrage durch globale Fabrikerweiterungen |

Quelle: Congress.gov

Darüber hinaus agiert die US-Halbleiterpolitik aktuell im globalen Kontext der Zusammenarbeit mit Verbündeten und des Wettbewerbs mit strategischen Akteuren. Ziel ist es, die Marktpositionen auszubalancieren, Überkapazitäten zu vermeiden und so die Technologieführerschaft zu sichern. Das US Bureau of Labor Statistics berichtet, dass die US-Importpreise für Halbleiter zwischen 2022 und 2024 Schwankungen unterlagen: Sie stiegen 2022 um 2,4 %, fielen 2023 um 3,8 % und blieben 2024 stabil, während die Exportpreise im gleichen Zeitraum um 3,6 % sanken. Der Bericht stellt außerdem fest, dass die Importpreise Mitte 2022 aufgrund höherer Rohstoffkosten ihren Höhepunkt erreichten und anschließend mit sinkenden Inputkosten zurückgingen. Diese Trends spiegeln somit die globale Angebotsdynamik und den Kostendruck wider, die den Markt zusammen mit strategischen Handelsentscheidungen unmittelbar beeinflussen.

Schlüssel 5G-Chipsatz Markteinblicke Zusammenfassung:

Regionale Einblicke:

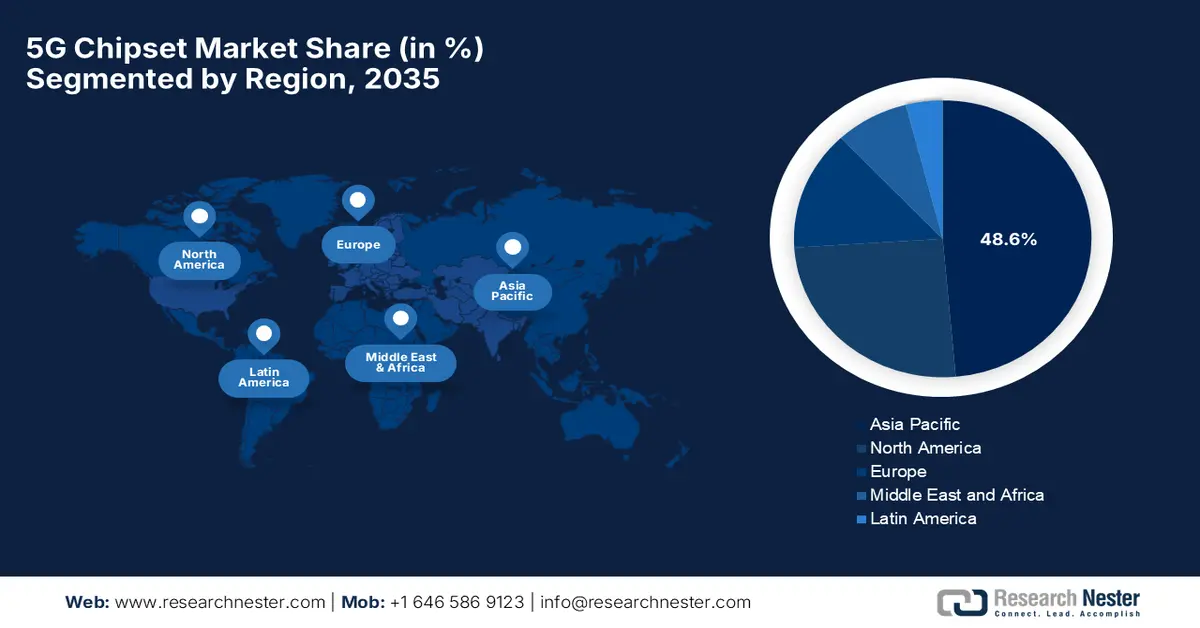

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 48,6 % am 5G-Chipsatzmarkt erreichen wird, was auf seine große Verbraucherbasis und die frühe, aggressive Kommerzialisierung von 5G zurückzuführen ist.

- Nordamerika ist aufgrund der frühen Kommerzialisierung von 5G und der starken Forschungs- und Entwicklungsaktivitäten führender Chiphersteller bestens positioniert, um bis 2035 einen bedeutenden Marktanteil zu halten.

Segmenteinblicke:

- Es wird prognostiziert, dass Smartphones und Endgeräte bis 2035 einen Marktanteil von 45,7 % am 5G-Chipsatzmarkt erreichen werden, was durch die weltweite Verbreitung von Smartphones in großem Umfang und die Integration von 5G als Standardfunktion begünstigt wird.

- Es wird erwartet, dass System-on-Chip bis 2035 einen beträchtlichen Marktanteil erreichen wird, unterstützt durch die steigende Nachfrage nach energieeffizienten und kostengünstigen integrierten Lösungen, die Modem-, Anwendungsprozessor- und Verbindungsfunktionen kombinieren.

Wichtigste Wachstumstrends:

- Globaler 5G-Netzausbau

- Zunehmende Verbreitung von 5G-fähigen Geräten

Größte Herausforderungen:

- Hohe Entwicklungs- und Produktionskosten

- Regulierungs- und Sicherheitsbedenken

Wichtige Akteure: Qualcomm, Inc. (USA), Intel Corporation (USA), Samsung Electronics Co., Ltd. (Südkorea), Qorvo, Inc. (USA), Huawei Investment & Holding Co., Ltd. (China), Xilinx, Inc. (USA), Analog Devices, Inc. (USA), NXP Semiconductors NV (Niederlande), Marvell Technology Group (Bermuda), Broadcom Inc. (USA), Murata Manufacturing Co., Ltd. (Japan), Renesas Electronics Corporation (USA), Infineon Technologies AG (Deutschland), Anokiwave (USA)

Global 5G-Chipsatz Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 57,1 Milliarden US-Dollar

- Marktgröße 2026: 67,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 277,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 18,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Südkorea, Taiwan, Japan

- Schwellenländer: Indien, Vietnam, Indonesien, Mexiko, Brasilien

Last updated on : 5 December, 2025

5G-Chipsatzmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Weltweiter 5G-Netzausbau: Der weltweite Ausbau von 5G-Netzen ist ein Hauptwachstumstreiber für den Markt für 5G-Chipsätze. Telekommunikationsbetreiber in Schwellen- und Industrieländern investieren daher massiv in den Aufbau der 5G-Infrastruktur, um die steigende Nachfrage nach schnellen Verbindungen mit geringer Latenz zu decken. Im März 2025 gab IBEF bekannt, dass die indische Regierung im Rahmen der Initiative „Digital Bharat Nidhi“ mehrere Projekte mit dem Schwerpunkt auf dem Ausbau der Telekommunikationsverbindungen gestartet hat. Dazu gehören der Telekommunikationsentwicklungsplan, das Projekt zur flächendeckenden 4G-Abdeckung und das überarbeitete BharatNet-Programm mit Investitionen von über 5 Milliarden US-Dollar. Seit dem Start von 5G wurden in Indien 469.000 5G-Basisstationen installiert, wodurch eine Abdeckung in 99,6 % der Distrikte erreicht wurde. Dies stellt einen der schnellsten 5G-Ausbauten weltweit dar.

- Zunehmende Nutzung von 5G-fähigen Geräten: Die Einführung von 5G-fähigen Geräten, IoT-Geräten und vernetzten Fahrzeugsystemen steigert kontinuierlich das Marktpotenzial. Sowohl Verbraucher als auch Unternehmen bevorzugen Geräte, die schnelle Datenübertragung und verbessertes mobiles Breitband unterstützen. Die indische Regulierungsbehörde für Telekommunikation (TRAI) gab im Oktober 2023 bekannt, dass der 5G-Ausbau in Indien so schnell voranschreitet wie nie zuvor und die Telekommunikationsanbieter ihre Ausbauziele übertreffen. Der Bericht erwähnte außerdem, dass das Land bis August 2023 mehr als 300.000 5G-Standorte eingerichtet hatte, was zu deutlich schnelleren mobilen Internetgeschwindigkeiten führte und Indien an die Spitze der globalen Geschwindigkeitsrangliste brachte. Dieser rasante Ausbau fördert somit auch die digitale Inklusion und schafft vielversprechende Möglichkeiten in Bereichen wie Gesundheitswesen, Landwirtschaft und Bildung.

- Verbesserungen bei Chipsätzen: Umfassende Fortschritte, wie KI-integrierte Chipsätze, mmWave- und Sub-6-GHz-Unterstützung, Multiband-Carrier-Aggregation und energieeffiziente Architekturen, gelten als Schlüsselfaktoren für das Wachstum des 5G-Chipsatzmarktes. Im März 2025 stellte Qualcomm auf dem MWC Barcelona 2025 sein X85 5G-Modem-RF, KI-gestützte Konnektivitätsplattformen und die Dragonwing Fixed Wireless Access Gen 4 Elite-Plattform vor, die Spitzengeschwindigkeiten von bis zu 12,5 Gbit/s ermöglicht. Dort präsentierte das Unternehmen auch seine wachsenden 5G Open RAN-Implementierungen mit globalen Netzbetreibern sowie neue 4G-IoT-Modems mit integrierten SIM-Karten für extrem stromsparende Konnektivität. Diese Innovationen fördern zudem eine breitere Akzeptanz in verschiedenen Branchen und tragen somit zum allgemeinen Marktwachstum bei.

Herausforderungen

- Hohe Entwicklungs- und Produktionskosten: Der Markt für 5G-Chipsätze steht vor einer großen Herausforderung durch die hohen Entwicklungs- und Produktionskosten. Dies ist vor allem auf die Investitionen in Halbleiterfertigungstechnologien wie 5-nm- und kleinere Strukturgrößen zurückzuführen, die sowohl kostspielig als auch komplex sind. Die F&E-Ausgaben umfassen zudem die Entwicklung energieeffizienter Hochleistungschips, die mehrere Frequenzbänder, darunter Sub-6-GHz und Millimeterwellen, unterstützen. Auch die Fertigung erfordert teure Materialien, Ausrüstung und spezialisierte Anlagen, die häufig staatliche oder private Subventionen benötigen. Kleinere Unternehmen haben aufgrund dieser hohen Markteintrittsbarrieren Schwierigkeiten, in den Markt einzutreten. Engpässe in der Lieferkette für Rohstoffe und Präzisionskomponenten treiben die Kosten zusätzlich in die Höhe und begrenzen die schnelle Skalierbarkeit in diesem Bereich.

- Regulatorische und sicherheitstechnische Bedenken: Dies ist der größte Nachteil für den Markt, da diese Chipsätze strengen regulatorischen Standards in verschiedenen Ländern entsprechen müssen. Dazu gehören Grenzwerte für elektromagnetische Emissionen, Frequenzzuweisungen und Anforderungen an die Cybersicherheit. Exportkontrollen, wie sie beispielsweise für chinesische Unternehmen gelten, erschweren den internationalen Marktzugang. Die Sicherheitsbedenken sind äußerst kritisch, da Schwachstellen in diesen Chipsätzen Netzwerke, Geräte und sensible Daten gefährden können. Darüber hinaus überprüfen Regierungen 5G-Anbieter proaktiv, um die nationale Sicherheit zu gewährleisten, was Partnerschaften und Lieferkettenoptionen einschränkt. Um dem entgegenzuwirken, müssen Unternehmen in sichere Designverfahren, Konformitätsprüfungen und Zertifizierungsprozesse investieren, was die Kosten erhöht und den Markteintritt erheblich verlangsamt.

Marktgröße und Prognose für 5G-Chipsätze:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,7 % |

|

Marktgröße im Basisjahr (2025) |

57,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

277,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für 5G-Chipsätze:

Analyse des Anwendungssegments für den Endgebrauch

Der Markt für 5G-Chipsätze wird voraussichtlich vom Segment der Smartphones und Endgeräte dominiert, das im Prognosezeitraum einen Marktanteil von 45,7 % erreichen dürfte. Diese Dominanz wird maßgeblich durch die weltweit hohe Verbreitung von Smartphones und die Integration von 5G als Standardfunktion begünstigt. Im September 2025 stellte Qualcomm den Snapdragon 8 Elite Gen 5 vor, den weltweit schnellsten mobilen SoC. Er verfügt über die Qualcomm-Oryon-CPU der 3. Generation, eine verbesserte Adreno-GPU und eine Hexagon-NPU für überragende Leistung, Effizienz und On-Device-KI. Laut Unternehmen ermöglicht die Plattform zudem agentenbasierte KI, professionelle Videoaufnahmen und optimierte Gaming- und Multitasking-Erlebnisse. Der Snapdragon 8 Elite Gen 5 kommt in den kommenden Flaggschiff-Geräten globaler OEMs zum Einsatz und setzt damit neue Maßstäbe für mobiles Computing.

Segmentanalyse der Integrationstypen

Bis Ende 2035 wird erwartet, dass System-on-Chips (SoCs) einen bedeutenden Marktanteil einnehmen werden. Die Nachfrage nach energie- und kosteneffizienten Lösungen, die Modem, Anwendungsprozessor und Konnektivitätsfunktionen in einem einzigen Chip integrieren, ist der Schlüsselfaktor für die Marktführerschaft dieses Segments. Im Januar 2025 gaben Honda und Renesas ihre Partnerschaft zur Entwicklung eines leistungsstarken SoC für Hondas zukünftige softwaredefinierte Elektrofahrzeuge der 0er-Serie bekannt. Ziel ist eine KI-Leistung von 2.000 TOPS bei einer Energieeffizienz von 20 TOPS/W. Der SoC nutzt TSMCs 3-nm-Automobilprozess und Multi-Die-Chiplet-Technologie und integriert Renesas' R-Car X5-Serie mit Honda-optimierten KI-Beschleunigern für fortschrittliche Fahrerassistenzsysteme, automatisiertes Fahren und Fahrzeugfunktionen. Darüber hinaus zielt diese Zusammenarbeit darauf ab, branchenführende KI-Funktionen, Energieeffizienz und flexible, aufrüstbare Lösungen für Elektrofahrzeuge der nächsten Generation bereitzustellen.

Produktsegmentanalyse

Es wird erwartet, dass der Subtyp 5G RFUCs im analysierten Zeitraum einen lukrativen Marktanteil im Segment der 5G-Chipsätze einnehmen wird. Das Wachstum dieses Segments ist stark von der steigenden Nachfrage nach fortschrittlichen Funk-Frontend-Komponenten abhängig, die die Spektrumaggregation im Millimeterwellen- und Sub-6-GHz-Bereich unterstützen. Diese ist essenziell für schnelle 5G-Netze mit geringer Latenz. Beispielsweise gaben Ansys und Synopsys im Juni 2023 gemeinsam die Einführung eines neuen Referenz-Workflows für das RFIC-Design auf Basis des 14LPU-Prozesses von Samsung bekannt. Dieser integriert die elektromagnetischen Signoff-Tools von Ansys mit den kundenspezifischen Designlösungen von Synopsys. Die Zusammenarbeit verbessert somit die Vorhersagegenauigkeit, beschleunigt die Entwicklungszyklen und unterstützt Hochfrequenzanwendungen in 5G/6G, autonomen Fahrzeugen, IoT und Wearables, wodurch sich das Marktsegment erweitert.

Unsere detaillierte Analyse des 5G- Chipsatzmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endanwendung |

|

Integrationstyp |

|

Produkttyp |

|

Frequenz |

|

Prozessknoten |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

5G-Chipsatzmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Im Markt für 5G-Chipsätze dürfte der asiatisch-pazifische Raum im betrachteten Zeitraum mit 48,6 % den größten Umsatzanteil erzielen. Die führende Position der Region in diesem Bereich ist maßgeblich auf die große Verbraucherbasis und den frühen und dynamischen 5G-Ausbau, insbesondere in China und Südkorea, zurückzuführen. Die Region verfügt zudem über starke Halbleiter-Fertigungsökosysteme, staatliche Initiativen und führende Smartphone-Hersteller, die das Wachstum kontinuierlich vorantreiben. Im April 2025 gaben AMD und KDDI ihre Zusammenarbeit zur Integration von AMD EPYC-Prozessoren der 4. Generation in KDDIs fortschrittliches virtualisiertes 5G-Netzwerk bekannt. Ziel der Partnerschaft ist die Verbesserung der Netzwerkleistung und der 5G-Kernfunktionen, wodurch Japans Kommunikationsinfrastruktur der nächsten Generation im KI-Sektor unterstützt wird. Beide Unternehmen betonen darüber hinaus, dass diese Zusammenarbeit die Rechenzentren von KDDI stärken und die technologische Innovation beschleunigen wird.

China spielt dank der umfassenden staatlichen Förderung, des raschen Ausbaus von 5G-Basisstationen und eines starken Ökosystems von Geräteherstellern, die fortschrittliche Chipsätze benötigen, eine zentrale Rolle für die Entwicklung des globalen Marktes. Gleichzeitig trägt die heimische Chipentwicklung und -produktion dazu bei, die Abhängigkeit von ausländischen Lieferketten zu verringern und Chinas Position als zentraler Knotenpunkt im internationalen Angebot und der Nachfrage zu stärken. Im März 2025 stellten ZTE und China Mobile auf dem MWC Barcelona 2025 bedeutende 5G-A × KI-Innovationen vor. Diese integrierten Kommunikations-, Sensor-, Rechen- und Intelligenzfunktionen sollen die digitale Transformation in den Bereichen Wirtschaft, Verbraucher und neue Dienstleistungsmärkte beschleunigen. Die Unternehmen präsentierten außerdem eine umfassende Ambient-IoT-Lösung mit energiesparenden Tags, Rechenbasisstationen und einer einheitlichen Managementplattform für eine großflächige und hocheffiziente IoT-Konnektivität, was auf positive Marktaussichten hindeutet.

Indien verzeichnet ein starkes Wachstum im regionalen Markt für 5G-Chipsätze, bedingt durch den rasanten Anstieg des mobilen Datenverbrauchs und die Nachfrage nach erschwinglichen 5G-fähigen Geräten. Der Markt profitiert zudem von einem starken Ausbau der digitalen Infrastruktur, verbunden mit der Telekommunikationsexpansion, die die Frequenzvergabe, den Netzausbau und die Förderung der lokalen Fertigung umfasst. Das Kommunikationsministerium gab im Juli 2025 bekannt, dass 5G-Dienste mittlerweile in allen Bundesstaaten und Unionsterritorien verfügbar sind und rund 99,8 % der Distrikte abdecken. Darüber hinaus wurden 486.000 5G-Basisstationen installiert. Der Bericht hob außerdem hervor, dass Telekommunikationsbetreiber ihre Dienste über die vorgeschriebenen Ausbauvorgaben hinaus erweitert haben. Unterstützt wurde dies durch staatliche Initiativen wie Frequenzauktionen, Finanzreformen, vereinfachte Genehmigungsverfahren für Wegerechte und SACFA-Verfahren, was zum allgemeinen Marktwachstum beitrug.

Einblicke in den nordamerikanischen Markt

Nordamerika nimmt dank der frühen Kommerzialisierung von 5G, einschließlich Millimeterwellennetzen sowie 5G-Anwendungen für Unternehmen und Privatkunden, und starker Forschungs- und Entwicklungsökosysteme führender Chiphersteller eine herausragende Position auf dem Weltmarkt ein. Die Region profitiert zudem von einer robusten Halbleiterlieferkette, die die Nachfrage nach Basisband-, Millimeterwellen- und HF-Frontend-Chipsätzen aufrechterhält. Das US-Handelsministerium berichtete, dass Halbleiter eine entscheidende Rolle für moderne Technologien spielen und hob die Bedeutung des parteiübergreifenden CHIPS and Science Act hervor, der 50 Milliarden US-Dollar zur Stärkung der heimischen Halbleiterfertigung, Forschung und Lieferkettensicherheit bereitstellt. Der Bericht erwähnt außerdem, dass durch dieses CHIPS-Programm bereits über 32 Milliarden US-Dollar an Fördermitteln für neue US-amerikanische Halbleiterfabriken und Forschungs- und Entwicklungsprojekte bereitgestellt wurden, um die Führungsrolle der USA im Bereich der Chipinnovation weiter auszubauen.

Die USA haben sich im Markt für 5G-Chipsätze eine starke Position erarbeitet, insbesondere durch den flächendeckenden Ausbau von 5G in Städten und den Einsatz privater 5G-Netze für Unternehmen in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Logistik. Ericsson unterstreicht im März 2024 seine Rolle als größter 5G-Hersteller in den USA. Das Unternehmen produziert fortschrittliche 5G-Funkgeräte und Basisbandmodule in seiner in den letzten Jahren stetig wachsenden Smart Factory in Texas. Darüber hinaus liefert die Anlage BABA-konforme Ausrüstung für US-amerikanische Mobilfunkanbieter, unterstützt den vom BEAD-Programm finanzierten Breitbandausbau und integriert von Ericsson in Austin entwickelte Siliziumchips. Die Anlage verfügt über eine durchgängige Produktion, eine enge Anbindung an die Forschung und Entwicklung sowie eine LEED-Gold-zertifizierte, mit erneuerbarer Energie betriebene Anlage. Dadurch stärkt Ericsson die Fertigungsindustrie des Landes und beschleunigt den landesweiten 5G-Ausbau, was positive Marktaussichten signalisiert.

Kanada verzeichnet ein rasantes Wachstum auf dem Markt für 5G-Chipsätze, maßgeblich angetrieben durch den Ausbau von drahtlosem Breitband im ländlichen Raum, wo diese 5G-Chipsätze Frequenzbänder unter 6 GHz unterstützen. Im November 2025 kündigte die kanadische Regierung eine bedeutende Partnerschaft mit Nokia an. Gemeinsames Ziel ist die Erweiterung der fortschrittlichen 5G-Forschung und -Entwicklung, einschließlich KI- und maschinellem Lernen, mit einer Investition des Bundes in Höhe von 40 Millionen US-Dollar. Darüber hinaus soll Nokias erweiterter Standort in Ottawa das kanadische Ökosystem, die digitale Infrastruktur und den gesamten Technologiesektor stärken. Diese Zusammenarbeit positioniert Kanada als führenden Standort für Konnektivität der nächsten Generation und ermöglicht neue Anwendungen in den Bereichen Verteidigung, saubere Energie, Landwirtschaft, autonomes Fahren und moderne Gesundheitsversorgung.

Einblicke in den europäischen Markt

Europa hat sich eine starke Position auf dem internationalen Markt erarbeitet, vor allem aufgrund der Nachfrage von Industrie und Unternehmen, insbesondere von 5G für die industrielle Automatisierung, intelligente Fabriken, vernetzte Mobilität und private Netzwerke. Damit einher geht der Trend zum Einsatz von Chipsätzen in Unternehmensqualität. Im Oktober 2025 gab Vodafone bekannt, den weltweit ersten 6-GHz-Spektrumtest mit einem kommerziellen MediaTek M90-Modem erfolgreich abgeschlossen zu haben. Dabei wurden Rekord-Downlink-Geschwindigkeiten von 2,5 Gbit/s erreicht und eine bis zu doppelt so hohe mobile Datenrate mit 200-MHz-Kanälen im Vergleich zu 100-MHz-Kanälen demonstriert. Der Test unterstreicht zudem die Bedeutung energieeffizienter, leistungsstarker Netze, die KI-Anwendungen, vernetzte Fahrzeuge, Datenbrillen und andere Dienste der nächsten Generation unterstützen und gleichzeitig die Kapazitätskosten um mehr als 40 % senken können. Dieser Meilenstein positioniert Europa somit als Vorreiter bei fortschrittlichem 5G und 6G. Regulierungsbehörden erwägen die vollständige Zuweisung des oberen 6-GHz-Bandes, um zukünftige Netzüberlastungen zu vermeiden.

Deutschland verzeichnet ein exponentielles Wachstum im regionalen Markt für 5G-Chipsätze. Grund dafür ist die gestiegene Nachfrage in Branchen wie intelligenter Fertigung, vernetzten Fahrzeugen, privaten Campusnetzen und Fabrikautomation. Das Land vollzieht schrittweise den Wandel hin zu Digitalisierung und Automatisierung, unterstützt durch private Investitionen und staatliche Förderprogramme. Dies schafft ein lukratives Geschäftsumfeld für Pioniere in diesem Bereich. Im Dezember 2022 gaben Nokia und O2 Telefónica Deutschland gemeinsam bekannt, einen kommerziellen Meilenstein erreicht zu haben: die erfolgreiche Implementierung von 5G Two-Component Carrier (2CC) Uplink Carrier Aggregation im Sub-6-GHz-Spektrum. Dadurch wurden die maximalen Uplink-Geschwindigkeiten auf 144 Mbit/s gesteigert. Gleichzeitig kombiniert die Technologie mithilfe von Nokias AirScale-Portfolio und MediaTeks M80-Modem FDD- und TDD-Frequenzen, um Abdeckung, Kapazität und Latenz zu verbessern und so fortschrittliche 5G-Anwendungsfälle wie Virtual Reality, Live-Übertragungen und industrielle Anwendungen zu unterstützen.

Der britische Markt für 5G-Chipsätze gewinnt zunehmend an Dynamik, was die Nachfrage von Verbrauchern und Unternehmen gleichermaßen widerspiegelt. Die Telekommunikationsunternehmen des Landes bauen die 5G-Abdeckung aus und investieren weiterhin in die Netzwerkinfrastruktur. Gleichzeitig steigert das wachsende Interesse an privaten 5G-Netzen in Branchen wie Fertigung, Logistik und dem Internet der Dinge (IoT) die Nachfrage nach robusten 5G-Chipsatzlösungen. Im Juni 2025 gab AccelerComm bekannt, 15 Millionen US-Dollar an Finanzmitteln erhalten zu haben. Die Finanzierungsrunde wurde von der IP Group und weiteren Investoren angeführt, um die Entwicklung seiner Direct-to-Device-5G-Lösungen für weltraumgestützte Netzwerke zu beschleunigen. Das Unternehmen betonte außerdem, dass die Mittel die Zusammenarbeit mit Mobilfunkbetreibern und Partnern wie Lockheed Martin unterstützen werden. Lockheed Martin nutzt die Technologie von AccelerComm in der ersten regenerativen 5G-NTN-Nutzlast im Orbit.

Wichtige Akteure auf dem Markt für 5G-Chipsätze:

- Qualcomm, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Intel Corporation (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Qorvo, Inc. (USA)

- Huawei Investment & Holding Co., Ltd. (China)

- Xilinx, Inc. (USA)

- Analog Devices, Inc. (USA)

- NXP Semiconductors NV (Niederlande)

- Marvell Technology Group (Bermuda)

- Broadcom Inc. (USA)

- Murata Manufacturing Co., Ltd. (Japan)

- Renesas Electronics Corporation (USA)

- Infineon Technologies AG (Deutschland)

- Anokiwave (USA)

- MACOM Technology Solutions Holdings Inc. (USA)

- Qualcomm, Inc. gilt als führender Anbieter von 5G-Chipsätzen und bietet Snapdragon-Prozessoren sowie 5G-Modemlösungen an. Das Unternehmen konzentriert sich stark auf mobile, automobile und IoT-Anwendungen und treibt so die kontinuierliche Innovation im Bereich 5G RAN und privater Netzwerke voran. Darüber hinaus verfügt Qualcomm über ein umfangreiches Patentportfolio und Partnerschaften mit führenden OEMs, Telekommunikationsbetreibern und Cloud-Anbietern, wodurch sich das Unternehmen als zentraler Akteur in diesem Bereich positioniert.

- Intel nutzt seine Expertise im Halbleiterbereich, um 5G-Modems, Basisbandprozessoren und Netzwerkinfrastrukturlösungen zu entwickeln. Der Schwerpunkt des Unternehmens liegt auf Anwendungen in Rechenzentren, Unternehmen und im Internet der Dinge (IoT) durch die Ermöglichung privater 5G-Netzwerke. Intel investiert massiv in Forschung und Entwicklung, um die Technologien der nächsten Generation 5G NR und Open RAN zu unterstützen. Darüber hinaus stärken Kooperationen mit Telekommunikationsanbietern und Geräteherstellern das Ökosystem des Unternehmens.

- Samsung Electronics Co., Ltd. ist einer der führenden Hersteller von 5G-Chipsätzen und Smartphones und produziert Exynos-Prozessoren sowie integrierte 5G-Modems. Das Unternehmen konzentriert sich hauptsächlich auf mobile Geräte, Netzwerkinfrastruktur und Unterhaltungselektronik. Samsung investiert kontinuierlich in fortschrittliche Halbleiterfertigungs- und Speichertechnologien, um leistungsstarke 5G-Chipsätze zu entwickeln. Durch sein aktives Engagement in der 5G-Standardisierung sichert sich das Unternehmen eine starke Position sowohl im Hardware- als auch im Netzwerkinfrastrukturbereich.

- Qorvo, Inc. ist spezialisiert auf HF-Lösungen und Energiemanagement für 5G-Chipsätze, die drahtlose Hochgeschwindigkeitskommunikation und -konnektivität ermöglichen. Die Produkte des Unternehmens richten sich an Smartphones, Basisstationen und IoT-Geräte. Im Investitionsbereich konzentriert sich das Unternehmen auf GaN- und HF-Frontend-Module, um Energieeffizienz, Signalstärke und Multiband-Unterstützung zu verbessern. Darüber hinaus strebt das Unternehmen die Bereitstellung integrierter Lösungen an, die für die Leistungsfähigkeit und die weltweite Akzeptanz von 5G-Geräten entscheidend sind.

- Huawei Investment & Holding Co., Ltd. ist unter seiner Marke HiSilicon zentraler Akteur in der Entwicklung von 5G-Chipsätzen und konzentriert sich dabei auf Smartphones, Netzwerkinfrastruktur und das Internet der Dinge (IoT). Gleichzeitig verfügt das Unternehmen über starke Forschungs- und Entwicklungskapazitäten und treibt so Innovationen bei Basisbandprozessoren, HF-Lösungen und Netzwerkgeräten voran. Huawei arbeitet mit Partnern in Asien, Afrika und Europa zusammen, um private und öffentliche 5G-Netze aufzubauen. Darüber hinaus stärkt die vertikale Integration von Chipdesign und Geräten die Wettbewerbsposition des Unternehmens im 5G-Ökosystem.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für 5G-Chipsätze wird maßgeblich von globalen Vorreitern wie Qualcomm, MediaTek und Samsung Electronics sowie kleineren Unternehmen geprägt. Die etablierten Firmen konkurrieren durch eine Kombination verschiedener Faktoren, darunter starke Forschung und Entwicklung, Produktinnovationen und strategische Partnerschaften. Diese strategischen Initiativen, gepaart mit Investitionen in fortschrittliche Modems der nächsten Generation, festigen die Marktkonzentration und ermöglichen ihnen einen höheren Umsatzanteil. So gab Qualcomm beispielsweise im Juni 2022 die Übernahme von Cellwize bekannt, um seine 5G-RAN-Kompetenzen zu erweitern und sich dabei auf Netzwerkautomatisierung, Multi-Vendor-Management sowie den privaten und öffentlichen 5G-Ausbau zu konzentrieren. Darüber hinaus stärkt die Übernahme die Open-RAN- und Cloud-nativen Lösungen des Unternehmens und beschleunigt die Einführung intelligenter Edge-Lösungen in verschiedenen Branchen. Strategische Partnerschaften mit Unternehmen wie Microsoft Azure, Verizon und HPE ermöglichen zudem einen vereinfachten 5G-Netzwerkausbau, eine optimierte Orchestrierung und einen effizienteren Betrieb.

Unternehmenslandschaft des 5G-Chipsatzmarktes:

Neueste Entwicklungen

- Im November 2025 gab Sequans Communications bekannt, 755.349 American Depositary Shares (ADS) zurückzukaufen, was etwa 5 % der ausstehenden ADS entspricht. Die Finanzierung erfolgt durch Bitcoin-Verkäufe und -Transaktionen. Ziel ist es, den Bitcoin-Wert pro Aktie zu erhöhen und die Bilanz zu stärken. Das Unternehmen treibt die Entwicklung seiner 4G/5G-IoT-Halbleiterlösungen voran und optimiert so die Kapitalallokation und das Wachstum.

- Im September 2025 gab GCT Semiconductor bekannt, dass es sich eine Fremdfinanzierung in Höhe von 10,7 Millionen US-Dollar vom strategischen Investor Anapass gesichert hat, um die Produktionsbereitschaft zu beschleunigen und die Massenlieferungen seiner 5G-Chipsätze zu unterstützen.

- Im Februar 2025 kündigte MediaTek die Markteinführung des M90 5G-Advanced-Modems an, das eine Downlink-Geschwindigkeit von bis zu 12 Gbit/s und eine um 20 % verbesserte Uplink-Leistung bietet und sowohl Sub-6-GHz- als auch mmWave-Konnektivität mit Dual-5G-SIM-Dual-Active-Funktionen unterstützt.

- Report ID: 8275

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.