Marktausblick für 5G-Technologie:

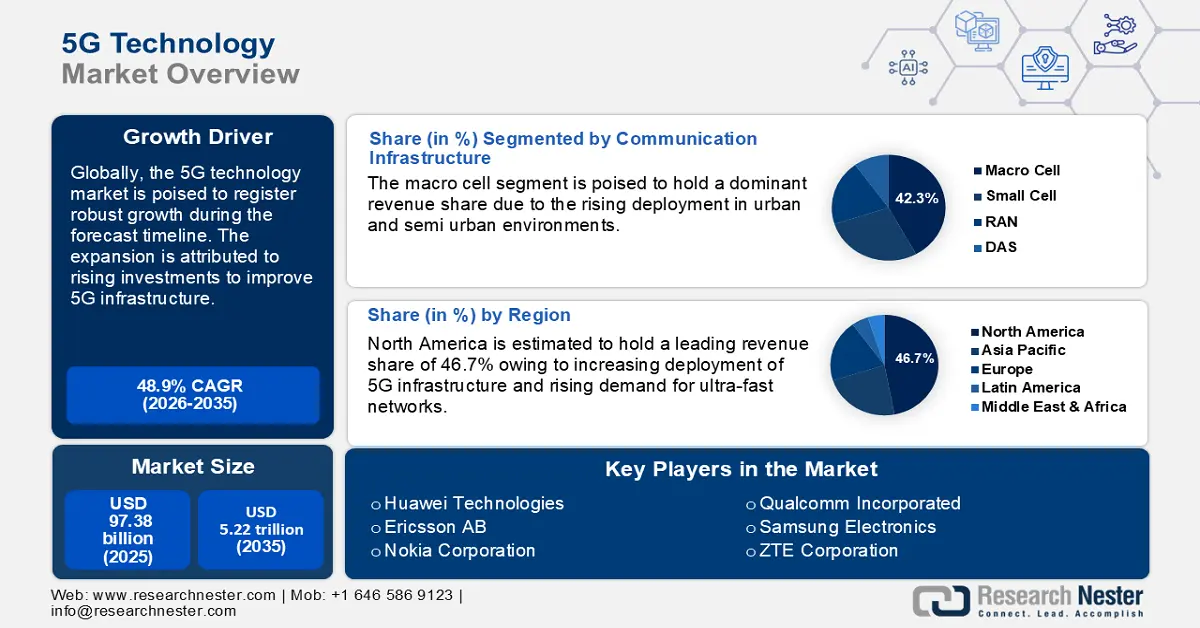

Der Markt für 5G-Technologie hatte im Jahr 2025 ein Volumen von über 97,38 Milliarden US-Dollar und wird bis 2035 voraussichtlich 5,22 Billionen US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 48,9 % erwartet. Im Jahr 2026 wird der Branchenwert der 5G-Technologie auf 140,24 Milliarden US-Dollar geschätzt.

Ein wichtiger Treiber des Marktwachstums ist die weltweite Verbreitung von 5G, da die Volkswirtschaften ihre landesweite Konnektivität verbessern wollen. Die Verbreitung von Smartphones hat dafür gesorgt, dass die Nachfrage nach ultraschneller Konnektivität um ein Vielfaches steigt. Um eine latenzfreie Konnektivität zu gewährleisten, steigt der Bedarf an 5G-Technologie exponentiell. Die folgende Tabelle zeigt die 5G-Abdeckung in verschiedenen Ländern gemäß dem OECD Digital Economy Outlook 2024:

Land | 5G-Abdeckung (%) (2024) |

Vereinigte Staaten | 68,4 |

Südkorea | 63 |

Finnland | 58 |

Australien | 57 |

Japan | 56 |

Ein weiterer wichtiger Faktor für das Marktwachstum sind die Investitionen in die Weiterentwicklung der Technologie. So bewilligte die National Telecommunications and Information Administration (NTIA) des US-Handelsministeriums im Januar 2024 eine beträchtliche Investition von 50 Millionen US-Dollar für die Gründung des Open RAN Center for Integration & Deployment (ORCID), um die Einführung von Open RAN-Technologien zu beschleunigen. Die folgende Tabelle zeigt weitere wichtige Marktindikatoren, die das Wachstum des 5G-Technologiesektors verdeutlichen:

Indikator | Wert/Status |

US-Investition in 5G-Smart-Factory | 100 Millionen US-Dollar (April 2024) |

Indiens Mobiltelefonexporte (2023) | 10,5 Milliarden US-Dollar (GJ 2022–2023) |

NTIA-Zuschuss für Open RAN Center | 50 Millionen US-Dollar (Januar 2024) |

NIST-Finanzierungsantrag für 5G-Standards | 1,4 Millionen US-Dollar (März 2023) |

Schlüssel 5G-Technologie Markteinblicke Zusammenfassung:

Regionale Highlights:

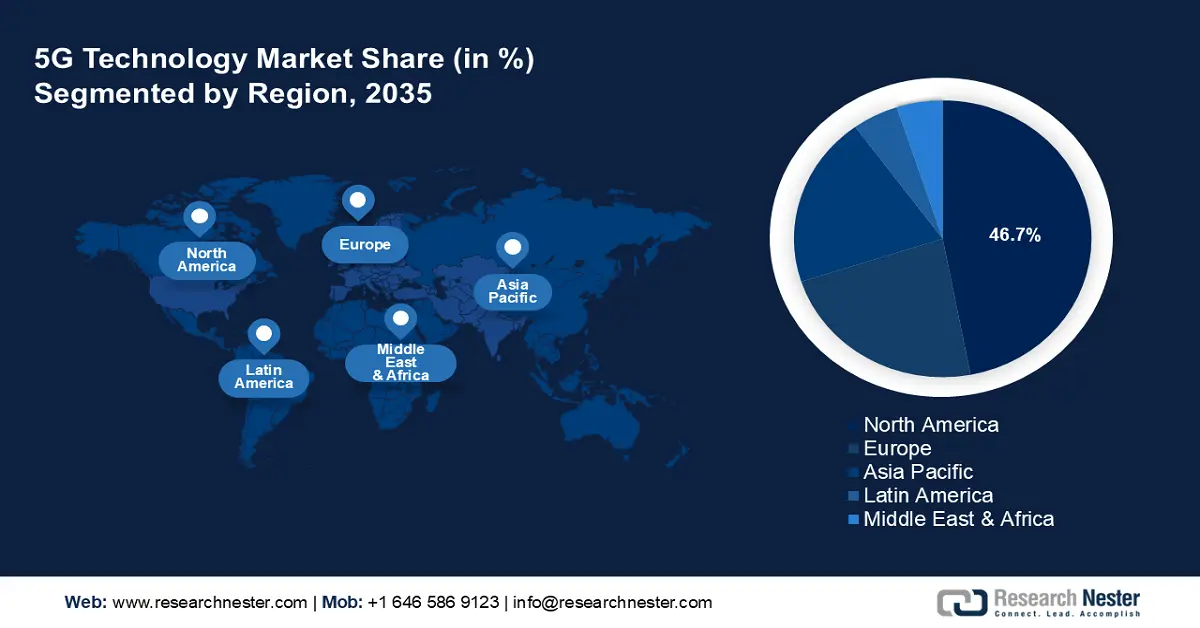

- Der nordamerikanische 5G-Technologiemarkt wird bis 2035 einen Marktanteil von über 46,70 % haben, angetrieben durch erhebliche Investitionen in die mmWave-5G-Infrastruktur.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum ein deutliches Wachstum erwarten, angetrieben durch hohe durchschnittliche Umsätze pro Nutzer bei 5G-Diensten und eine große Smartphone-Nutzerbasis.

Segmenteinblicke:

- Das Makrozellensegment im 5G-Technologiemarkt wird voraussichtlich bis 2035 einen Marktanteil von 42,30 % erreichen. Dies ist auf die steigende Nachfrage nach verbesserten mobilen Breitbanddiensten zurückzuführen, die den Einsatz von Makrozellen in städtischen und vorstädtischen Gebieten erforderlich macht.

- Das NFV-Segment im 5G-Technologiemarkt wird voraussichtlich bis 2035 einen Marktanteil von 38,60 % erreichen. Dies ist auf die Entkopplung von Netzwerkfunktionen von proprietärer Hardware zurückzuführen, wodurch die Betriebskosten für Telekommunikationsbetreiber sinken.

Wichtige Wachstumstrends:

- Regierungsinitiativen und Infrastrukturinvestitionen

- Ausbau von Smart Cities und IoT-Anwendungen

Große Herausforderungen:

- Hohe Bereitstellungskosten und Infrastrukturinvestitionen

Hauptakteure: Intel Corporation, Deutsche Telekom AG, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co. Ltd., Nokia Corporation, Orange, Qualcomm Technologies, Inc., Telecom Italia, Telstra Corporation Limited, T-Mobile USA, Inc..

Global 5G-Technologie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 97,38 Milliarden USD

- Marktgröße 2026: 140,24 Milliarden USD

- Prognostizierte Marktgröße: 5,22 Billionen USD bis 2035

- Wachstumsprognosen: 48,9 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (46,7 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Südkorea, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen des 5G-Technologiemarktes:

Wachstumstreiber

- Regierungsinitiativen und Infrastrukturinvestitionen: Die weltweite Einführung von 5G in zahlreichen Ländern bietet den wichtigsten Marktteilnehmern zahlreiche Chancen. Da die Bemühungen zur Schaffung der Voraussetzungen für 6G intensiviert werden, werden die Investitionen in die bestehende 5G-Infrastruktur voraussichtlich hoch bleiben. So wurden in den USA zwischen 2020 und 2025 über 80 Milliarden US-Dollar für technische Schulungen im Mobilfunk- und Breitbandbereich bereitgestellt. Weitere Investitionen werden im Rahmen des Infrastructure Investment and Jobs Act getätigt. Diese proaktiven Investitionen verbessern die Zahl der Telekommunikationsfachkräfte und fördern gleichzeitig die Entwicklung der 5G-Infrastruktur.

- Ausbau von Smart Cities und IoT-Anwendungen: Steigende Investitionen in Smart-City-Initiativen haben die Nachfrage nach 5G-Technologie positiv beeinflusst. Um eine vernetzte Stadt mit intelligenten Systemen zu schaffen, sind Investitionen in die 5G-Infrastruktur unerlässlich. IoT-Anwendungen benötigen zudem ultraschnelle Konnektivität für einen reibungslosen Betrieb. Das Zusammentreffen dieser Trends und die zunehmende Zahl von Smartphone-Nutzern dürften im gesamten Marktprognosezeitraum eine anhaltende Nachfrage nach 5G-Technologie schaffen. Die folgende Tabelle zeigt die jüngsten Großinvestitionen in Smart Cities:

Herausforderungen

- Hohe Bereitstellungskosten und Infrastrukturinvestitionen : Der 5G-Technologiemarkt ist aufgrund der hohen Kosten für den Infrastrukturausbau mit erheblichen Hindernissen konfrontiert. Darüber hinaus erfordert der Aufbau von 5G-Netzen erhebliche Investitionen in Kleinzellen, neue Basisstationen und fortschrittliche Technologien wie Beamforming und Massive MIMO. Die Marktanalyse zeigt, dass die durchschnittlichen Kosten pro Basisstationsinstallation auf rund 200.001 US-Dollar geschätzt werden, was dies für Telekommunikationsbetreiber finanziell herausfordernd macht. Darüber hinaus erfordert die Umstellung auf 5G ein dichtes Netz aus Kleinzellen, modernen Antennen und Glasfaserkabeln, die deutlich teurer sind als die Infrastruktur früherer Generationen von Mobilfunknetzen.

Marktgröße und Prognose für 5G-Technologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

48,9 % |

|

Marktgröße im Basisjahr (2025) |

97,38 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

5,22 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für 5G-Technologie:

Segmentanalyse der Kommunikationsinfrastruktur

Das Makrozellensegment wird im Prognosezeitraum voraussichtlich einen führenden Umsatzanteil von 42,3 % im 5G-Technologiemarkt halten. Makrozellen haben sich als integraler Bestandteil der 5G-Netze etabliert, insbesondere in städtischen und vorstädtischen Bereichen. Makrozellen lösen ein zentrales Problem für Endnutzer, indem sie hohe Nutzerdichten unterstützen und so mit den 5G-Bereitstellungsstrategien übereinstimmen. Die steigende Nachfrage nach Enhanced Mobile Broadband (eMBB)-Diensten wird durch die zunehmende Nachfrage nach Anwendungen wie Augmented Reality und hochauflösendem Videostreaming beeinflusst, was den Einsatz von Makrozellen erforderlich macht. So versteigerte die FCC im Oktober 2021 das Mittelbandspektrum, um den 5G-Ausbau in den USA zu beschleunigen, was wiederum den Ausbau der Makrozellen-Infrastruktur beeinflusste.

Segmentanalyse Netzwerktechnologie

Das NFV-Segment dürfte bis Ende 2035 einen Marktanteil von 38,6 % im 5G-Markt erreichen. Ein wichtiger Aspekt ist die Fähigkeit von NFV, Netzwerkfunktionen von proprietärer Hardware zu entkoppeln und sie so als Software auf standardisierten Servern laufen zu lassen. Ein weiterer Faktor, der den Einsatz von NFV vorantreibt, ist der Anstieg des Datenverkehrs im Zusammenhang mit der Verbreitung von IoT-Geräten. Darüber hinaus steigert die zunehmende Nutzung von VFNs durch Telekommunikationsbetreiber zur Senkung der Betriebskosten die Nachfrage nach NFV.

Unsere eingehende Analyse des globalen 5G-Technologiemarktes umfasst die folgenden Segmente:

Kommunikationsinfrastruktur |

|

Netzwerktechnik |

|

Angebot |

|

Chipsatztyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des 5G-Technologiemarktes:

Markteinblicke Nordamerika

Der nordamerikanische 5G-Technologiemarkt dürfte im Prognosezeitraum einen dominanten Umsatzanteil von 46,7 % erwirtschaften. Die Wachstumskurve des nordamerikanischen Marktes ist auf erhebliche Investitionen in die mmWave-5G-Infrastruktur zurückzuführen. Im Februar 2024 stellte Verizon über 130.000 0-RAN-fähige Funkgeräte an mehr als 14.500 virtualisierten Standorten bereit. Darüber hinaus gab Pivotal Commware, ein führender Anbieter von 5G-mmWave-Infrastrukturprodukten, im August 2023 den Abschluss einer Finanzierungsrunde der Serie D in Höhe von 100 Millionen US-Dollar bekannt.

Der US-amerikanische 5G-Technologiemarkt wird voraussichtlich seinen führenden Marktanteil in Nordamerika halten. Die USA sind führend bei der Weiterentwicklung und Einführung von 5G-Technologie. Unterstützt werden diese Trends durch die steigende Nachfrage der Verbraucher nach schnelleren Datengeschwindigkeiten. Der US-Markt wird zudem durch große Investitionen beeinflusst, wie beispielsweise den Public Wireless Supply Chain Innovation Fund, der im August 2022 1,5 Milliarden US-Dollar für die Entwicklung offener und interoperabler Netzwerke bereitstellte. Die folgende Tabelle zeigt die wichtigsten 5G-Statistiken für den US-Markt, wie sie im Bericht von Ericsson hervorgehoben werden.

Metrisch | Wert | Datum |

|---|---|---|

Gesamtzahl der Mobilfunkstandorte (alle technischen) | 350.100–400.100 | Januar 2024 |

Geschätzte 5G-fähige Standorte | ~245.100–280.100 (70 % der Gesamtzahl) | Januar 2024 |

Kleine Zelleninstallationen | ~175.200 | Januar 2024 |

Bevölkerungsabdeckung im Low-Band-5G | ~301 Millionen (90 % der US-Bevölkerung) | Dezember 2023 |

Mid-Band 5G-Abdeckung | 210–301 Millionen | Dezember 2023 |

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich ein deutliches Wachstum verzeichnen. Das Wachstum in der Region ist vor allem auf den explosionsartigen Anstieg des durchschnittlichen Umsatzes pro Nutzer (ARPU) bei 5G-Diensten zurückzuführen, insbesondere in Ländern mit hohem Nutzeraufkommen wie China und Indien. Darüber hinaus verfügt die Region über die größte Smartphone-Nutzerbasis, und die GSMA prognostiziert, dass es bis 2030 über drei Milliarden Smartphone-Anschlüsse geben wird. Dies dürfte erhebliche Investitionen in den Markt nach sich ziehen.

Der chinesische 5G-Technologiemarkt wird voraussichtlich einen führenden Umsatzanteil in der Region Asien-Pazifik haben. Die GSMA schätzt, dass bis 2029 mehr als 90 % der Mobilfunkverträge in China über 5G-Netze laufen werden. Das Wachstum des chinesischen 5G-Technologiemarktes ist außerdem auf die massiven Investitionen in die 5G-Infrastruktur zurückzuführen. Das MIIT meldete die Inbetriebnahme von mehr als 4 Millionen 5G-Basisstationen im Jahr 2024. Bis Ende 2025 soll diese Zahl auf 4,5 Millionen steigen.

Akteure auf dem 5G-Technologiemarkt:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Wichtige Akteure wie Huawei, Qualcomm, Samsung, Nokia, Ericsson usw. halten dank hoher Investitionen in Forschung und Entwicklung sowie strategischer Partnerschaften zur Verbesserung der 5G-Infrastruktur führende Umsatzanteile. Wichtige Akteure konzentrieren sich auf Netzwerkvirtualisierung und die Einführung einer offenen RAN-Architektur, um die Kosten weiter zu senken und angesichts der weltweit zunehmenden 5G-Konnektivität wettbewerbsfähig zu bleiben. Die folgende Tabelle zeigt die wichtigsten Akteure im 5G-Technologiemarkt:

Name der Firma | Land | Umsatzanteil (%) 2024 |

Huawei Technologies Co., Ltd | China | 18,7 % |

Ericsson AB | Schweden | 14,3 % |

Nokia Corporation | Finnland | 12,9 % |

Qualcomm Incorporated | USA | 11,1 % |

Samsung Electronics | Südkorea | 10,6 % |

ZTE Corporation | China | XX |

Cisco Systems, Inc. | USA | XX |

NEC Corporation | Japan | XX |

Fujitsu Limited | Japan | XX |

Tech Mahindra Limited | Indien | XX |

Telstra Corporation Ltd. | Australien | XX |

Mavenir Systems, Inc. | USA | XX |

Maxis Berhad | Malaysia | XX |

Samsung SDS | Südkorea | XX |

Hitachi, Ltd. | Japan | XX |

Nachfolgend sind die Bereiche aufgeführt, die für jedes Unternehmen abgedeckt sind, das ein wichtiger Akteur auf dem 5G-Technologiemarkt ist:

Neueste Entwicklungen

- Im März 2024 kündigte Ericsson die Einführung der neuesten 5G-Kernnetzsoftware an, die ultrazuverlässige Kommunikation mit geringer Latenz (URLLC) und massive IoT-Konnektivität unterstützen soll. Darüber hinaus trug diese Veröffentlichung laut NTIA zu einer Umsatzsteigerung von mehr als 10 % bei Ericsson aus Implementierungen in Nordamerika im ersten Quartal 2024 bei.

- Im Januar 2024 stellte Qualcomm das Snapdragon X75 Modem-RF-System vor, das erweiterte 5G-Funktionen unterstützt. Die Markteinführung erfolgte Anfang 2024. Darüber hinaus berichtete die FCC, dass die Geräteakzeptanz im ersten Quartal 2024 um mehr als 15 % zunahm, insbesondere in Europa und Nordamerika.

- Report ID: 2257

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.