Marktausblick für 5G-Infrastruktur:

Der Markt für 5G-Infrastruktur hatte 2025 einen Wert von 41,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 146,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für 5G-Infrastruktur auf 47,1 Milliarden US-Dollar geschätzt.

Der Markt für 5G-Infrastruktur wird durch kontinuierliche Investitionen des öffentlichen Sektors, Frequenzzuteilungsprogramme und landesweite Konnektivitätsinitiativen in wichtigen Volkswirtschaften unterstützt. Laut den Daten von 5G Americas vom Dezember 2025 sind über 99 % der US-Bevölkerung von mindestens einem 5G-Anbieter abgedeckt. Dies spiegelt den umfassenden Ausbau der Funkzugangs- und Backhaul-Infrastruktur in städtischen und ländlichen Gebieten wider. Die staatliche Förderung von Breitband und fortschrittlichen drahtlosen Netzen hat den Infrastrukturausbau ebenfalls beschleunigt. Die National Telecommunications and Information Administration (NTIA) verwaltet das 42,45 Milliarden US-Dollar schwere Programm „Broadband Equity, Access, and Deployment“ (BEAD), das laut Daten von Congress.gov vom August 2025 Netzausbauten und den Glasfaserausbau zur Unterstützung der Anforderungen an mobile Übertragungen fördert. Darüber hinaus haben die Frequenzmanagement-Initiativen der FCC den Zugang zu Mittelbandfrequenzen erweitert und so die Netzkapazität und -abdeckung verbessert. Diese Entwicklungen erhöhen die Nachfrage nach Makrozellen, Kleinzellen, Glasfaser-Backhaul und Projekten zur Netzmodernisierung.

Laut Daten der Europäischen Kommission vom Juni 2026 erreichte die 5G-Abdeckung 2024 bereits 94 % der besiedelten Gebiete in der EU – ein Anstieg gegenüber den Vorjahren. Dies belegt die anhaltenden Investitionen in Netzinfrastruktur und Frequenznutzung. Die Daten der Internationalen Fernmeldeunion (ITU) für 2024 zeigen, dass die weltweite Internetnutzung 2024 die Marke von 5,5 Milliarden Menschen überschritten hat. Dies entspricht fast 68 % der Weltbevölkerung und erhöht den Druck auf die Netzbetreiber, die Netzkapazität und -zuverlässigkeit auszubauen. Staatlich geförderte Programme für intelligente Fertigung, Modernisierung des Transportwesens, Digitalisierung des Gesundheitswesens und öffentliche Sicherheitskommunikation tragen zu den Infrastrukturausgaben bei. Da Regierungen ihre Konnektivitätsziele verfolgen und fortschrittliche digitale Dienste unterstützen, bleibt die Nachfrage nach Funktechnik, Transportnetzen, Edge-Infrastruktur und Netzwerkmanagementsystemen hoch. Dies bietet den Markt für weitere Investitionen in Industrie- und Schwellenländern.

Schlüssel 5G-Infrastruktur Markteinblicke Zusammenfassung:

Regionale Highlights:

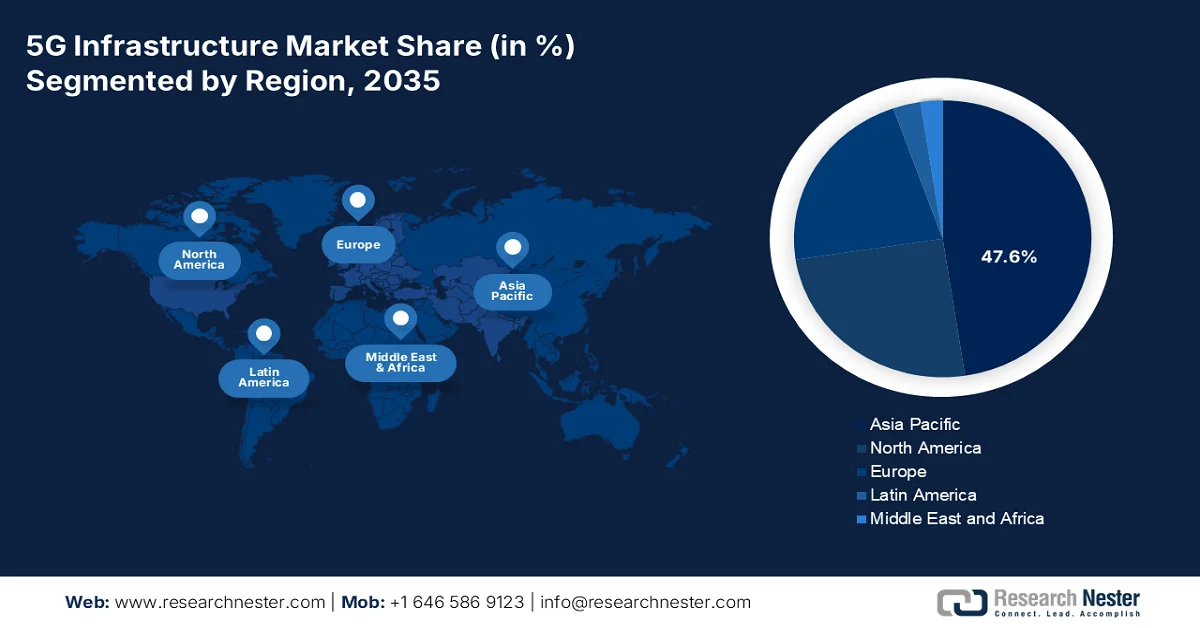

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 47,6 % des Umsatzes im 5G-Infrastrukturmarkt erzielen wird. Dies wird durch unterschiedliche Ausbaustufen, fortschrittliche Spektrumzuweisungsstrategien und unterstützende staatliche Industriepolitik begünstigt.

- Nordamerika wird im Zeitraum 2026–2035 ein rasantes Wachstum erleben, angetrieben durch eine aggressive Verdichtung der Mittelbandnetze, verstärkte Initiativen zur Sicherung der Lieferkette und die beschleunigte private 5G-Einführung in verschiedenen Industriesektoren.

Segmenteinblicke:

- Es wird prognostiziert, dass das Hardware-Teilsegment bis 2035 78,3 % des 5G-Infrastrukturmarktes ausmachen wird. Dies wird durch umfangreiche Investitionen in den Bau neuer Standorte, die Modernisierung von Mobilfunkmasten und die für die 5G-Abdeckung erforderliche Netzverdichtung gestützt.

- Es wird erwartet, dass das mittlere Frequenzband (1–6 GHz) seine führende Position bis 2035 beibehalten wird, was auf seine wesentliche Rolle beim Ausgleich von Netzabdeckung und Kapazität zurückzuführen ist.

Wichtigste Wachstumstrends:

- Ausbau öffentlicher Breitbandinfrastrukturprogramme

- Steigende staatliche Investitionen in intelligente Fertigung

Größte Herausforderungen:

- Spektrumlizenzierung und regulatorische Hürden

- Komplexität der Interoperabilität und offener RAN-Standards

Wichtige Akteure: Huawei (China), Ericsson (Schweden), Nokia (Finnland), ZTE (China), Samsung Electronics (Südkorea), Cisco Systems (USA), Ciena (USA), Fujitsu (Japan), NEC Corporation (Japan), Qualcomm (USA), Intel (USA), Marvell Technology (USA), Broadcom (USA), Juniper Networks (USA), Mavenir (USA), Rakuten Symphony (Japan), Tech Mahindra (Indien), Time dotCom (Malaysia), Sterlite Technologies (Indien), D-Link Corporation (Taiwan).

Global 5G-Infrastruktur Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 41,6 Milliarden US-Dollar

- Marktgröße 2026: 47,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 146,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 13,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (47,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Südkorea, Japan, Deutschland

- Schwellenländer: Indien, Kanada, Australien, Saudi-Arabien, Vereinigte Arabische Emirate

Last updated on : 26 September, 2025

5G-Infrastrukturmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau öffentlicher Breitbandinfrastrukturprogramme: Staatlich finanzierte Breitbandausbauinitiativen schaffen eine nachhaltige Nachfrage nach 5G-Transportnetzen, Glasfaser-Backhaul, Mobilfunkmasten und Edge-Infrastruktur. Öffentliche Stellen betrachten leistungsstarke Kommunikationsnetze zunehmend als kritische wirtschaftliche Infrastruktur, was zu langfristigen Investitionsprogrammen führt, die den Ausbau von Mobilfunknetzen unterstützen. Auch der kanadische Universal Broadband Fund hat laut Regierungsangaben vom August 2025 über 3,225 Milliarden US-Dollar für die Verbesserung der landesweiten Konnektivität bereitgestellt. Diese Investitionen stimulieren indirekt die Nachfrage nach Glasfaserausbau, Netzverdichtung und Funkzugangsinfrastruktur, die für fortschrittliche drahtlose Dienste erforderlich sind. Netzbetreiber nutzen öffentlich finanzierte Transportnetze, um den 5G-Ausbau zu beschleunigen und gleichzeitig die Bereitstellungskosten zu senken. Da Regierungen der landesweiten Konnektivität Priorität einräumen, profitieren Infrastrukturanbieter, Mobilfunkmastbetreiber und Netzwerkausrüster von der verstärkten Auftragsvergabe.

- Steigende staatliche Investitionen in die intelligente Fertigung: Programme zur industriellen Digitalisierung erhöhen die Nachfrage nach privater und öffentlicher 5G-Infrastruktur, die vernetzte Produktionsstätten unterstützt. Regierungen investieren massiv in Initiativen für fortschrittliche Fertigung, die latenzarme Kommunikation und leistungsstarke industrielle Netzwerke erfordern. Die Europäische Kommission hat im Rahmen des Programms „Digitales Europa“ rund 8,8 Milliarden US-Dollar bereitgestellt, um den Ausbau digitaler Infrastruktur, fortschrittlicher Computertechnologien und die digitale Transformation der Industrie zu beschleunigen. Mit der zunehmenden Einführung von Automatisierung, Robotik, vorausschauender Wartung und industriellen IoT-Anwendungen steigt der Bedarf an privaten 5G-Netzen, Edge-Computing-Infrastruktur und lokalen Funklösungen. Infrastrukturanbieter konzentrieren sich verstärkt auf Industrieparks, Logistikzentren und Produktionsstätten, deren Konnektivitätsanforderungen die Kapazitäten herkömmlicher drahtloser Systeme übersteigen.

Herausforderungen

- Frequenzlizenzierung und regulatorische Hürden: Hersteller müssen Geräte entwickeln, die mit den fragmentierten globalen Frequenzbändern kompatibel sind. In Indien führten hohe Mindestpreise bei 5G-Frequenzauktionen zu Verzögerungen für lokale Anbieter. Unternehmen mussten ihre Funkgeräte für mehrere Frequenzbänder neu abstimmen. Dies stellt eine der größten Hürden für neue Marktteilnehmer dar, um Frequenzen zu erwerben.

- Interoperabilität und Komplexität der Open-RAN-Standards: Open RAN verspricht die Integration verschiedener Hersteller, führt aber zu Schnittstelleninkompatibilitäten. Führende Unternehmen sahen sich monatelangen Integrationsverzögerungen gegenüber, als sie Fujitsu-Funkgeräte mit Nokia-Kernnetzen kombinieren mussten. Open-RAN-Tests scheiterten in ersten Interoperabilitätsprüfungen. Zudem wenden neue Anbieter einen erheblichen Teil ihrer F&E-Ausgaben allein für Konformitätstests auf.

Marktgröße und Prognose für die 5G-Infrastruktur:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13.4% |

|

Marktgröße im Basisjahr (2025) |

41,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

146,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der 5G-Infrastruktur:

Komponentensegmentanalyse

Im Komponentensegment ist das Hardware-Teilsegment führend und wird voraussichtlich bis Ende 2035 einen Marktanteil von 78,3 % halten. Hardware umfasst Basisstationen, Antennen, Small Cells, Makrozellen, Router, Switches und Glasfaserkabel. Trotz des allmählichen Wandels der Branche hin zu softwaredefinierten und virtualisierten Netzwerken bleibt Hardware unverzichtbar, da Funksignale über physische Geräte gesendet, empfangen und verstärkt werden müssen. Massive-MIMO-Antennen, Funkeinheiten und Fronthaul-Module erfordern erhebliche Investitionen und die physische Installation an den Mobilfunkstandorten. Hardware dominiert das Komponentensegment aufgrund des enormen Umfangs an neuen Standorten, Turmmodernisierungen und der für die 5G-Abdeckung erforderlichen Netzverdichtung.

Spektrumbandbreitensegmentanalyse

Im Spektrumbandsegment ist das mittlere Frequenzband (1–6 GHz) das führende Teilsegment am Markt. Dies liegt an seiner entscheidenden Rolle für ein ausgewogenes Verhältnis von Netzabdeckung und Kapazität. Allerdings besteht eine zunehmende Diskrepanz zwischen den regionalen Frequenzzuweisungen. Laut NITA-Daten vom April 2023 verfügen chinesische Mobilfunkbetreiber bereits über einen größeren Zugang zum mittleren Frequenzband als die US-amerikanischen. China erwägt zudem, bis zu 1.660 Megahertz lizenziertes Spektrum im mittleren Frequenzband bereitzustellen – fast das Vierfache der in den USA verfügbaren 450 Megahertz. Sollte China die obere Hälfte oder das gesamte 6-GHz-Band für die lizenzierte Nutzung freigeben, stünden ihm entweder 1.060 oder 1.660 MHz lizenziertes Spektrum im mittleren Frequenzband zur Verfügung. Diese Diskrepanz wird zu unterschiedlichen Infrastrukturinvestitionen führen, wodurch Chinas Betreiber dichtere 5G-Netze mit hoher Kapazität schneller aufbauen können.

Endnutzersegmentanalyse

Im Markt ist das Teilsegment der industriellen Fertigung führend im Endkundensegment, angetrieben durch landesweite Einführungen und die Förderung von Anwendungsfällen. Laut PIB-Daten vom März 2026 decken 5G-Dienste mittlerweile 99,9 % der indischen Distrikte ab, mit 523.000 installierten 5G-Basisstationen (BTS) in allen Bundesstaaten und Unionsterritorien. Die Regierung fördert die 5G-Nutzung in der intelligenten Fertigung, der Telemedizin, der Präzisionslandwirtschaft und im Bildungsbereich, stärkt gleichzeitig ein einheimisches 5G-Ökosystem und verbessert die Vorbereitungen auf 6G. Diese umfassende Infrastruktur ermöglicht es Fabriken, private 5G-Netze für Echtzeitautomatisierung und vorausschauende Wartung einzusetzen.

Unsere detaillierte Analyse der 5G-Infrastruktur umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Spectrum-Marke |

|

Architektur |

|

Netzwerktyp |

|

Endbenutzer |

|

Infrastrukturbereitstellung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

5G-Infrastrukturmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt und wird bis Ende 2035 voraussichtlich einen regionalen Umsatzanteil von 47,6 % erreichen. Die Region zeichnet sich durch eine extreme Vielfalt hinsichtlich des Ausbaustands, der Spektrumzuweisungsstrategien und der staatlichen Industriepolitik aus. China ist führend bei der Dichte im mittleren Frequenzband und der Nutzung von eigenständigem 5G, während Japan und Südkorea den Fokus auf Millimeterwellen und fortschrittliche 5G-Funktionen für urbane Unterhaltung und Robotik legen. Indien hat einen schnellen landesweiten Ausbau abgeschlossen, der nahezu alle Distrikte abdeckt, mit Schwerpunkt auf einheimischer Fertigung und Telemedizin. Australien und Singapur priorisieren Open RAN und die Diversifizierung der Lieferkette, während Indonesien, Malaysia und die Philippinen sich in der Ausbauphase befinden und auf die Versorgung von Ballungsräumen abzielen. Staatlich geförderte private 5G-Netze gewinnen in der Fertigung, in Häfen und in der Präzisionslandwirtschaft an Bedeutung. Die Region beherbergt zudem die weltweit größte Produktionsstätte für 5G-Ausrüstung. Die grenzüberschreitende Harmonisierung der Frequenznutzung ist weiterhin begrenzt.

Der umfassende Netzausbau und die steigende Nutzerzahlen treiben den 5G-Infrastrukturmarkt in Indien an. Laut Daten des Presseinformationsbüros (PIB) vom März 2025 waren 5G-Dienste im Februar 2025 landesweit in 99,6 % der Distrikte verfügbar – einer der schnellsten Netzausbauten weltweit. Telekommunikationsanbieter hatten bis Februar 2025 rund 469.000 5G-Basisstationen (BTS) installiert und damit die Netzkapazität und -abdeckung deutlich erweitert. Das staatliche Auktionsverfahren für Frequenzen sah einen schrittweisen Ausbau über fünf Jahre vor und förderte so den kontinuierlichen Infrastrukturausbau. Seit dem Start im Oktober 2022 haben zudem rund 250 Millionen Mobilfunkkunden 5G-Dienste genutzt, was die anhaltende Nachfrage nach Funkzugangstechnik, Glasfaser-Backhaul, Mobilfunkmasten und Investitionen in die Netzmodernisierung sichert.

Der großflächige Netzausbau und die steigende Nachfrage nach digitaler Konnektivität im chinesischen 5G-Infrastrukturmarkt treiben die Entwicklung voran. Laut Daten der Volksrepublik China vom Januar 2026 erreichte China bis Ende 2025 eine flächendeckende 5G-Abdeckung in allen Städten und über 95 % der Dörfer. Dies spiegelt die erheblichen Investitionen in die landesweite Kommunikationsinfrastruktur wider. Das Land verzeichnete zudem 1,204 Milliarden 5G-Abonnements bei insgesamt 1,827 Milliarden Mobilfunkverträgen und verfügt damit über die weltweit größte 5G-Nutzerbasis. Darüber hinaus wurden 5G-Advanced-Dienste (5G-A) bis 2025 auf über 330 Städte ausgeweitet und unterstützen so die Netzwerkfunktionen der nächsten Generation. Die zunehmende Nutzung in Industrie, Transportwesen und öffentlichen Diensten treibt die Nachfrage nach Basisstationen, Glasfasernetzen, Rechenzentren und fortschrittlicher drahtloser Infrastruktur weiter an.

Einblicke in den nordamerikanischen Markt

Nordamerika wird sich im Prognosezeitraum von 2026 bis 2035 voraussichtlich rasant im Markt entwickeln. Die Region zeichnet sich durch eine aggressive Verdichtung der Netze im mittleren Frequenzband, einen starken Fokus der Regierung auf die Sicherheit der Lieferkette und eine beschleunigte private 5G-Einführung in verschiedenen Industriezweigen aus. Die USA sind führend im kommerziellen Ausbau, während Kanada neben den Verpflichtungen zum Spektrumausbau auch die Versorgung ländlicher Gebiete und indigener Gemeinschaften in den Vordergrund stellt. Beide Länder haben Richtlinien zur Beschränkung von Anbietern eingeführt, die risikoreiche Ausrüstungslieferanten ausschließen und so Chancen für Open-RAN-Alternativen schaffen. Staatliche Förderprogramme unterstützen 5G-Pilotprojekte im Verteidigungsbereich, die intelligente Fertigung und den Einsatz von Edge-Computing-Knoten. Der Markt vollzieht den Übergang von nicht-standalone- zu standalone-5G-Architekturen und ermöglicht so Network Slicing für Unternehmenskunden. Private 5G-Lizenzen sind zunehmend bei Logistik-, Hafen- und Produktionsunternehmen gefragt, die eine deterministische Konnektivität mit geringer Latenz benötigen.

Die rasante Verbreitung von 5G und der steigende Bedarf an Netzwerkkapazität prägen den US -amerikanischen 5G-Infrastrukturmarkt. Laut Daten von 5G Americas vom April 2023 verzeichneten die USA bis zum dritten Quartal 2022 rund 108 Millionen 5G-Anschlüsse. Die 5G-Penetration erreichte damit fast 30 % der Bevölkerung der Region und spiegelt die starke Nachfrage nach fortschrittlichen drahtlosen Diensten wider. Allein in einem Quartal kamen fast 14 Millionen neue 5G-Anschlüsse hinzu, was den kontinuierlichen Netzausbau belegt. Weltweit erreichte der mobile Datenverkehr 2022 90 Exabyte pro Monat und wuchs jährlich um etwa 40 %. Dies erhöht den Druck auf die Netzbetreiber, die Spektrumnutzung auszuweiten, zusätzliche Basisstationen zu errichten und die Backhaul-Infrastruktur zu verbessern. Dieses Wachstum fördert die anhaltenden Investitionen in US-amerikanische Funkzugangsnetze, Glasfaserverbindungen und den Ausbau des Mittelbandspektrums.

Die umfangreichen staatlichen Investitionen in den landesweiten Breitbandausbau, die die Grundlage für den Einsatz fortschrittlicher drahtloser Netze stärken, treiben den Markt in Kanada an. Laut Daten der kanadischen Regierung vom März 2023 hatten bis 2024 rund 93,5 % der kanadischen Haushalte Zugang zu Hochgeschwindigkeitsinternet – ein Anstieg von 79 % im Vorjahr. Dies spiegelt erhebliche Fortschritte beim Ausbau der Internetinfrastruktur wider. Die Bundesregierung hat 7,6 Milliarden US-Dollar für die Verbesserung der Internetanbindung bereitgestellt, unterstützt durch den Universal Broadband Fund und weitere Bundes- und Provinzprogramme. Diese Investitionen haben dazu beigetragen, den Zugang zu Hochgeschwindigkeitsinternet auf rund 2,2 Millionen zusätzliche Haushalte auszuweiten und die Voraussetzungen für den weiteren Ausbau von Glasfaser-Backhaul, die Verdichtung der Netze und den 5G-Netzausbau in städtischen und ländlichen Gebieten zu schaffen.

Einblicke in den europäischen Markt

Der europäische Markt ist durch fragmentierte Bemühungen zur Harmonisierung der Frequenznutzung in den Mitgliedstaaten, starke staatliche Unterstützung für den Ausbau von Open RAN zur Reduzierung der Anbieterkonzentration und erhebliche Fördermittel für grenzüberschreitende 5G-Korridore gekennzeichnet. Die Europäische Kommission fördert die Interoperabilität verschiedener Anbieter durch ihre RISE-Initiative und das Programm „5G für intelligente Gemeinden“. Nationale Regulierungsbehörden in Deutschland, Frankreich, Italien und Spanien haben Auktionen im mittleren Frequenzband mit Versorgungsverpflichtungen für ländliche Gebiete und Verkehrswege durchgeführt. Private 5G-Netze expandieren rasant in der Automobilindustrie, in Häfen und Logistikzentren, oft kofinanziert durch nationale Konjunkturprogramme. Sicherheitsrelevante Beschränkungen für Anbieter variieren von Land zu Land und führen zu einer uneinheitlichen Beschaffungslandschaft. Der Einsatz von Edge-Computing-Knoten konzentriert sich auf Industriecluster.

Der rasante Netzausbau und die kontinuierlichen Investitionen in eigenständige 5G-Kapazitäten prägen den 5G-Infrastrukturmarkt in Deutschland . Laut Daten der Bundesnetzagentur vom Juni 2024 verfügten im April 2024 bereits 92 % der deutschen Bevölkerung über 5G-Empfang von mindestens einem Netzbetreiber. Dies belegt die deutlichen Fortschritte beim bundesweiten Ausbau. Darüber hinaus erreichte die 5G-Standalone-Abdeckung (5G SA) 90 % – ein bedeutender Meilenstein, da zu Beginn der Messungen im Oktober 2021 noch keine 5G-SA-Abdeckung gemeldet wurde. Im gleichen Zeitraum stieg die Gesamtabdeckung von 5G von 53 % auf 92 %, was einem Zuwachs von fast 40 Prozentpunkten entspricht. Diese Entwicklungen treiben die Nachfrage nach fortschrittlichen Funkzugangsnetzen, Glasfaser-Backhaul-Infrastruktur, Cloud-basierter Netzwerkarchitektur und Investitionen in eigenständige Kernnetze in ganz Deutschland an.

Die gezielten Regierungsinitiativen zur landesweiten Ausweitung fortschrittlicher drahtloser Verbindungen prägen den 5G-Infrastrukturmarkt in Großbritannien . Laut Daten der britischen Regierung vom April 2023, die im Rahmen der britischen Strategie für drahtlose Infrastruktur veröffentlicht wurden, strebt die Regierung bis 2030 eine flächendeckende, eigenständige 5G-Abdeckung in allen besiedelten Gebieten an und schafft damit langfristige Möglichkeiten für den Netzausbau und die Modernisierung. Um die Einführung zu beschleunigen, hat die Regierung zudem 40 Millionen Pfund für 5G-Innovationsregionen bereitgestellt, die die Implementierung 5G-fähiger Anwendungen im öffentlichen Sektor und in der Industrie unterstützen. Die Strategie fördert darüber hinaus fortschrittliche Konnektivität in Gesundheitseinrichtungen und regionalen Digitalprojekten und regt zusätzliche Investitionen in die Netzinfrastruktur an. Diese Initiativen treiben die Nachfrage nach Funkzugangstechnik, Glasfaser-Backhaul-Netzen, eigenständigen 5G-Kernsystemen und Edge-Computing-Kapazitäten in ganz Großbritannien an.

Wichtige Akteure auf dem Markt für 5G-Infrastruktur:

- Huawei (China)

- Ericsson (Schweden)

- Nokia (Finnland)

- ZTE (China)

- Samsung Electronics (Südkorea)

- Cisco Systems (USA)

- Ciena (USA)

- Fujitsu (Japan)

- NEC Corporation (Japan)

- Qualcomm (USA)

- Intel (USA)

- Marvell Technology (USA)

- Broadcom (USA)

- Juniper Networks (USA)

- Mavenir (USA)

- Rakuten Symphony (Japan)

- Tech Mahindra (Indien)

- Time dotCom (Malaysia)

- Sterlite Technologies (Indien)

- D-Link Corporation (Taiwan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Huawei ist Marktführer im Bereich der 5G-Infrastruktur und nutzt Netze mit extrem niedriger Latenz und hoher Bandbreite, um die Echtzeitübertragung hochauflösender EKG-Daten von tragbaren Elektroden an cloudbasierte KI-Diagnoseplattformen zu ermöglichen. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 118,162 Milliarden US-Dollar.

- Ericsson ist Marktführer und hat 5G-Funkzugangs- und Edge-Computing-Technologien implementiert, die eine nahtlose und energiesparende mobile Herztelemetrie ermöglichen. Das Ericsson Connected Health Framework nutzt eine eigenständige 5G-Architektur, um den Uplink-Datenverkehr von tragbaren Herzmonitoren zu priorisieren und so eine unterbrechungsfreie Übertragung auch bei Patientenbewegungen zu gewährleisten.

- Nokias Beitrag zum Markt umfasst seine 5G Fixed Wireless Access- und Edge-Cloud-Plattformen, die eine kontinuierliche Fernüberwachung des Herzens mit einer Latenz von unter 10 ms ermöglichen. Die industrietauglichen 5G Small Cells von Nokia, die in Gesundheitszentren eingesetzt werden, aggregieren sicher Daten von mehreren drahtlosen EKG-Sensoren.

- ZTE ist Marktführer im Bereich der 5G-Infrastruktur und hat in seinen 5G-Basisstationen die Funktion „Ultra-Reliable Low-Latency Communication“ (URLLC) eingeführt, um mobile Herztelemetrie zu unterstützen. Die 5G-Netzwerklösungen von ZTE ermöglichen den Einsatz mobiler Herzüberwachungseinheiten in abgelegenen oder katastrophengefährdeten Gebieten. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 4,25 Milliarden US-Dollar.

- Samsung Electronics , aktiv im Markt mit seinen 5G vRAN- und Chipsatzlösungen, ermöglicht energieeffiziente, miniaturisierte Herztelemetriegeräte. Die mit Exynos-Modems ausgestatteten 5G-Module sind in tragbare EKG-Pflaster integriert und bieten kontinuierliche ambulante Überwachung mit durch Beamforming optimierter Konnektivität.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für 5G-Infrastruktur ist stark konzentriert und wird von den chinesischen Giganten Huawei und ZTE angeführt. Sicherheitsbedenken im Westen haben jedoch Ericsson und Nokia neue Möglichkeiten eröffnet. Wichtige Akteure verfolgen strategische Initiativen wie Open RAN (O-RAN)-Implementierungen, um die Abhängigkeit von einzelnen Anbietern zu verringern, Fortschritte bei Massive MIMO und private 5G-Netze für die industrielle Automatisierung. So kündigte Amazon beispielsweise im April 2026 die Übernahme von Globalstar an. Anbieter aus den USA und Europa konzentrieren sich auf Cybersicherheit und Interoperabilität, während südkoreanische und japanische Unternehmen bei Komponenten und Small Cells führend sind. Hersteller in Indien und Malaysia etablieren sich im Bereich Netzwerksoftware und Funkgeräte. Fusionen, Patent-Kreuzlizenzierung und staatlich geförderte 5G-Ausbauten bleiben entscheidende Wettbewerbsfaktoren.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 kündigte Broadcom Inc. seine Zusammenarbeit mit Samsung Electronics Co., Ltd. an einer neuen, breitbandoptimierten Referenzplattform für den globalen Markt für festen drahtlosen Zugang (FWA) an, die Broadcoms BCM6776 Wi-Fi 8 System-on-Chip (SoC) mit Samsungs B1320 5G Modem integriert.

- Im April 2026 kündigten Ericsson und Freshwave die Einführung der nächsten Generation von Indoor-5G in Großbritannien an. Britische Unternehmen erwarten eine zuverlässige Indoor-5G-Konnektivität von allen Mobilfunknetzbetreibern sowie eine energieeffizientere Option mit 5G auf Omni.

- Im April 2026 hat Siemens seine industrietaugliche private 5G-Infrastruktur auf die USA und sieben weitere Länder ausgeweitet. Möglich wird die Erweiterung durch zwei neue Funkeinheiten, die das 3,8–4,2-GHz-Band und das US-spezifische CBRS-Band abdecken. Damit ist die Lösung nun in insgesamt 15 Ländern in Europa und Amerika verfügbar.

- Report ID: 8130

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.