藻类蛋白市场展望:

2025年藻类蛋白市场规模为10亿美元,预计到2035年底将达到17亿美元,在预测期(即2026-2035年)内,复合年增长率约为5.3%。2026年,藻类蛋白行业规模估计为11亿美元。

藻类蛋白市场与大规模藻类生物质生产经济效益的提升以及全球藻类产量的不断增长密切相关。根据美国能源部国家可再生能源实验室(NREL)2022年的数据,商业藻类养殖的技术经济分析表明,在成熟的n个养殖池运行条件下,采用无衬砌养殖池,最低生物质销售价格(MBSP)可达每吨681美元;而采用衬砌池系统,则预计为每吨844美元。在佛罗里达藻类试验平台公私合作项目(ATP3)模拟的优化环境条件下,无衬砌池的成本进一步下降至每吨近602美元。这些发现表明,蛋白质提取的经济效益直接受到上游生物质养殖成本、水资源管理效率和营养物循环利用性能的影响。

此外,联合国粮食及农业组织2024年6月的数据显示,2022年全球渔业和水产养殖产量达到2.232亿吨,其中包括3780万吨藻类产量。这比2020年增长了4.4%,表明藻类养殖能力不断扩大,并更紧密地融入全球食品和饲料供应链。藻类产量的增长提高了螺旋藻、小球藻和其他富含蛋白质的生物质原料的供应量,这些原料可用于营养成分和水产饲料配方。资源效率目标也进一步推动了机构需求,尤其因为藻类养殖可以在非耕地和咸水系统中进行。随着商业规模养殖技术的进步和生产成本的下降,藻类蛋白供应商有望加强与食品配料生产商、饲料生产商和生物技术公司的供应协议,以满足他们对稳定且可追溯的蛋白质来源的需求。

关键 藻类蛋白 市场洞察摘要:

区域亮点:

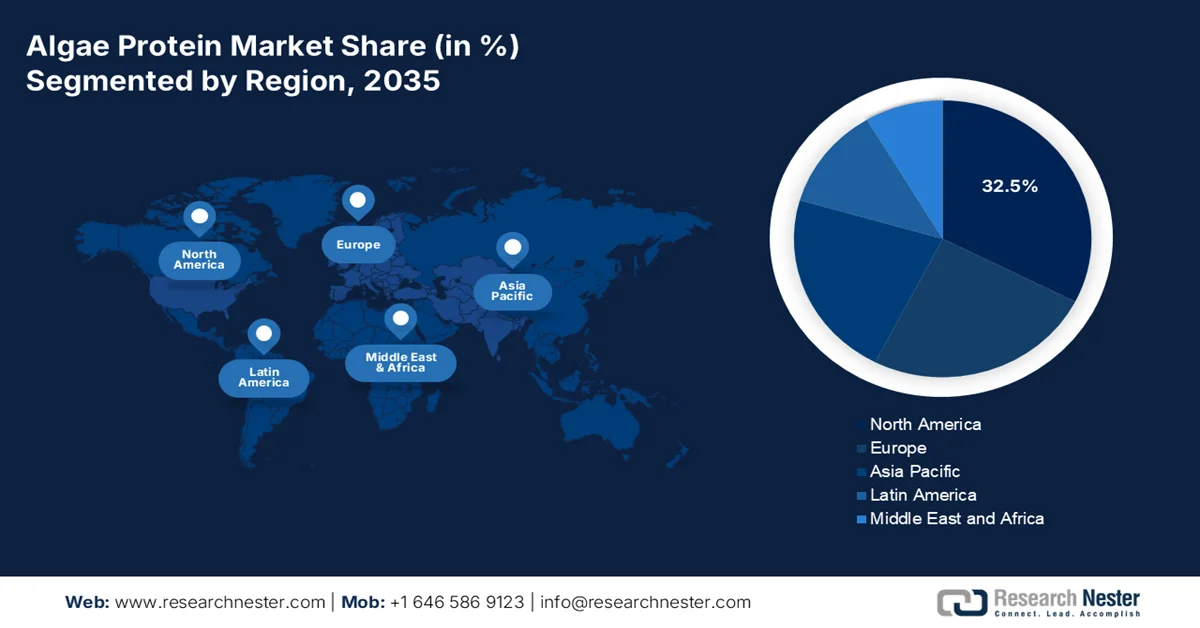

- 预计到2035年,北美地区将占据藻类蛋白市场32.5%的份额,这主要得益于消费者对清洁标签蛋白原料的需求不断增长,以及藻类蛋白在运动营养和功能性食品制造领域的应用日益广泛。

- 预计在2026年至2035年期间,亚太地区市场将快速扩张,这主要得益于成本效益高的养殖基础设施以及用于饲料和食品的大规模螺旋藻生产的增长。

细分市场洞察:

- 预计到 2035 年,螺旋藻细分市场将占藻类蛋白市场份额的 55.6%,这主要得益于连续培养系统的进步和营养优化策略的改进,从而提高了生物量和藻蓝蛋白的产量。

- 由于其优异的乳化功能以及在乳制品替代品和肉类替代品配方中日益增长的应用,分离乳清蛋白细分市场将在2035年之前成为市场主导类别。

主要增长趋势:

- 素食和植物性食品消费量不断增长

- 农业用地和水资源面临压力

主要挑战:

- 高昂的生产成本

- 监管障碍和新型食品审批

主要参与者: Corbion(荷兰)、Cyanotech Corporation(美国)、TerraVia Holdings, LLC(美国)、DIC Corporation(日本)、远东生物技术股份有限公司(台湾)、Algaecytes(美国)、Roquette Frères(法国)、Seagrass Tech Private Limited(印度)、Sabinsa Corporation(美国)、Synergy(美国)、Parry Nutraceuticals(印度)、Algama(法国)、Aliga Microalgae(丹麦)、Heliae Development, LLC(美国)、Allma(葡萄牙)、Triton Algae Innovations(美国)、Cellana(美国)、CEAMSA(西班牙)、SIG(瑞士)、Edonia(法国)。

全球 藻类蛋白 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 10亿美元

- 2026年市场规模: 11亿美元

- 预计市场规模:到2035年将达到17亿美元

- 增长预测:复合年增长率 5.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占32.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、印度

- 新兴国家:韩国、加拿大、马来西亚、印度尼西亚、泰国

Last updated on : 10 September, 2025

藻类蛋白市场——增长驱动因素和挑战

增长驱动因素

- 素食和植物性食品消费量的增长:随着食品生产商不断拓展其替代蛋白产品组合,素食人群的持续增长正成为藻类蛋白市场需求的主要驱动力。根据《2026年世界人口展望》的数据,印度近9%的人口是素食者。包括联合国粮食及农业组织(FAO)和美国膳食指南在内的各国政府和政府间组织持续推动多样化和可持续的蛋白质消费模式。螺旋藻和绿藻等藻类蛋白因其高蛋白密度以及与动物蛋白相比更低的土地和水资源需求,正被广泛应用于素食饮料、营养补充剂、肉类替代品和功能性食品中。食品公司日益增长的可持续发展目标也加速了全球范围内可追溯藻类蛋白原料的采购。

2026年素食主义者比例最高的国家

国家 | 百分比 |

印度 | 9 |

墨西哥 | 9 |

加拿大 | 5 |

以色列 | 5 |

瑞典 | 4 |

挪威 | 4 |

资料来源:《2026年世界人口展望》

- 农业用地和水资源面临压力:由于土地和淡水资源日益紧张,各国政府和农业机构正大力支持替代蛋白系统。植物基食品研究所2022年4月的数据显示,畜牧业生产占用了全球近77%的农业用地,但其热量利用效率相对于土地总利用率而言却显著偏低。藻类养殖所需的耕地面积要少得多,而且可以使用盐水或废水系统进行生产,因此在工业蛋白生产方面具有商业吸引力。面临农业压力的地区的节水政策正在鼓励对可控藻类养殖基础设施进行投资。美国环境保护署和能源部也大力推广能够进行营养物回收和废水处理的藻类系统。这些运营优势正在吸引寻求长期供应保障的食品加工商和原料供应商。

挑战

- 生产成本高昂:藻类养殖和加工的资本密集型特性仍然是藻类蛋白市场面临的最大障碍。建造大型光生物反应器或开放式池塘系统需要数百万美元的前期投资,而营养物质、能源和劳动力等持续运营成本进一步推高了总支出。饲料创新中心报告称,藻油价格远高于传统鱼油,凸显了实现具有竞争力的价格在经济上的困难。

- 监管障碍与新型食品审批:应对国际监管框架是一项复杂且耗时的挑战。在欧盟,许多微藻物种在商业化之前需要根据《新型食品法规》获得批准,而严格的安全评估会显著延长审批时间。欧盟委员会已批准多种藻类物种用于食品用途,并简化了一些审批流程。但对于没有专门监管团队的小型企业而言,审批过程仍然需要耗费大量资源。

藻类蛋白市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025 年) |

10亿美元 |

|

预测年份市场规模(2035 年) |

17亿美元 |

|

区域范围 |

|

藻类蛋白市场细分:

来源细分分析

在藻类来源细分市场中,螺旋藻细分市场在藻类蛋白市场中占据领先地位,预计到2035年将占据55.6%的市场份额。该细分市场的发展动力源于对菌株选择、一体化连续培养和收获策略的重视,这些策略对生物量和藻蓝蛋白的产量有着至关重要的影响。根据美国国家医学图书馆(NLM)2025年3月的研究,硝酸钠(NaNO₃)缺乏会显著降低螺旋藻的生物量生产率,使其仅为0.015克/升/天;而10%的收获率则能稳定地获得0.20克至0.22克的干生物量。此外,添加2.50克/升的硝酸钠可将C-藻蓝蛋白浓度从34.37毫克/克提高到68.35毫克/克,并将别藻蓝蛋白浓度从27.08毫克/克提高到33.23毫克/克。这些研究结果强调,营养补充和连续收获方案对于最大限度地发挥螺旋藻作为高纯度蛋白质和工业生物精炼厂中生物活性化合物来源的价值至关重要。

类型细分分析

在藻类蛋白市场中,分离蛋白占据主导地位。其优势主要归功于其中性口感、顺滑的质地和优异的乳化性能,使其在乳制品替代品和肉类替代品中优于豌豆和大豆分离蛋白。根据美国国家医学图书馆(NLM)2025年8月发布的研究,分离蛋白直接影响食品应用中的功能价值。SDS-PAGE分析显示,四鞭藻属(Tetraselmis sp.)分离蛋白在50、40、25和15 kDa处呈现明显的蛋白条带,其中50 kDa条带尤为突出,而较小的条带则代表RuBisCo酶。来自加迪塔小球藻(Nannochloropsis gaditana)和无透明四鞭藻(Tetraselmis impellucida)的可溶性蛋白分离物富含RuBisCo,占总蛋白的20-40%,而极大节旋藻(Arthrospira maxima)分离物则主要由C-藻蓝蛋白组成。值得注意的是,与A. maxima相比,N. gaditana和T. impellucida分离株含有更高比例的多聚体蛋白,而A. maxima则表现出较高的单体蛋白水平。分离株定量分析的关键在于,藻类蛋白平均含有5.3%的非蛋白氮,因此需要采用与动物蛋白不同的计算方法才能准确评估其纯度。

应用细分市场分析

在藻类蛋白市场,膳食补充剂细分市场始终占据主导地位,这主要得益于消费者对天然、植物基和营养丰富的健康产品的偏好。藻类蛋白,尤其是螺旋藻和绿藻蛋白,被广泛用于片剂、胶囊和粉剂等剂型,主要用于增强免疫力、促进运动后恢复和日常保健。藻类蛋白富含微量营养素,包括生物利用度高的铁、维生素B12和藻蓝蛋白,而这些营养素在其他植物蛋白中往往较为缺乏,因此膳食补充剂市场受益匪浅。制造商越来越多地将藻类补充剂作为“清洁标签”、“非转基因”和“可持续生产”的产品进行销售。虽然食品和饮料应用领域,尤其是在乳制品替代品、烘焙食品和肉类替代品方面,正在快速增长,但由于消费者对其信任度高、监管机构认可度高以及具有较高的溢价潜力,膳食补充剂领域仍然是最大的收入来源。

我们对藻类蛋白市场的深入分析涵盖以下几个方面:

部分 | 子段 |

来源 |

|

类型 |

|

形式 |

|

提取方法 |

|

应用 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

藻类蛋白市场——区域分析

北美市场洞察

北美在藻类蛋白市场占据主导地位,预计到2035年将占据32.5%的区域收入份额。该市场的特点是膳食补充剂渠道成熟,食品和饲料生产商的兴趣日益浓厚。在美国,需求主要来自寻求完整蛋白质来源和使用藻蓝蛋白的清洁标签着色解决方案的运动营养品牌。加拿大则凭借冷水藻类培养和将藻类与豆类蛋白进行战略性混合以改善氨基酸组成而脱颖而出。政府资助的研究项目致力于降低收获和提取成本,而学校和联邦机构的公共采购项目正在成为稳定的需求渠道。B2B合同仍然是主要的经销模式,养殖户和成品生产商之间的长期协议确保了供应链的可预测性。

美国联邦政府对藻类生物制造、碳利用和可持续燃料联产项目的大力投资正在推动美国藻类蛋白市场的发展。据美国能源部称,截至2024年7月,美国微藻生物质年产量潜力为1.52亿吨,相当于在1000个可行的藻类养殖场中可利用近2.68亿吨二氧化碳。能源部的分析还表明,在低排放电力支持下,藻类燃料和蛋白质联产与传统燃料和乳清蛋白系统相比,可减少高达90%的排放。此外,能源部2026年计划宣布拨款2020万美元用于藻类转化和生物产品开发项目,以加强低碳燃料、农业和动物饲料供应链,从而直接支持美国藻类蛋白生产商的商业扩张机会。

监管部门的积极审批和藻类食品配料商业化的不断拓展正在重塑加拿大的藻类蛋白市场。根据加拿大政府2023年2月的数据,加拿大卫生部批准了Corbion Biotech公司利用转基因桑生原藻(Prototheca moriformis)菌株开发的高油酸藻油,确认该产品与传统食用油一样安全且营养丰富。这些藻油的油酸含量超过80%,适用于加拿大多种食品类别。加拿大卫生部的评估还指出,包括藻粉和藻类蛋白配料在内的藻类衍生产品此前已获得批准,这进一步推动了藻类营养产品的广泛接受度。在符合现行良好生产规范(cGMP)的前提下进行的商业化规模生产,以及监管机构对藻类食品配料日益增长的信心,正在增强藻类蛋白生产商在加拿大植物性食品营养和特种配料领域的投资机会。

亚太市场洞察

预计在2026年至2035年的评估期内,亚太地区将在藻类蛋白市场迅速崛起。该地区的发展动力源于其完善的养殖基础设施、较低的生产成本以及毗邻高需求终端市场的地理优势。日本和韩国在功能性饮料的藻蓝蛋白提取方面处于领先地位,而中国和印度则大规模生产螺旋藻生物质,用于国内饲料和出口。东南亚国家,尤其是马来西亚和印度尼西亚,利用全年热带气候条件进行开放式池塘养殖,其年产量高于温带地区。在印度和泰国,政府支持的农民合作社整合小规模藻类生产,为企业提供原料。该地区也是藻类强化面条、烘焙食品和人造肉的生产中心,产品销往本地和西方市场。

印度畜牧饲料资源日益紧张,以及对可持续替代蛋白的需求不断增长,正在推动印度藻类蛋白市场的发展。根据印度投资局2022年9月的数据,印度仅占全球土地面积的2.3%,却养活了全球17.5%的人口和近20%的牲畜,导致饲料严重短缺,其中青饲料缺口高达35.6%,浓缩饲料原料缺口高达44%。这种供需失衡促使人们更加关注藻类等非常规饲料资源。微藻,包括小球藻、栅藻和螺旋藻,蛋白质含量约为40%至60%,其促进牲畜生长和提高饲料转化率的作用日益受到认可。政府在国家畜牧业发展计划下推出的各项举措,例如为饲料和牧草基础设施提供50%的资本补贴,进一步促进了印度藻类蛋白和饲料生产商的投资机会。

日本藻类蛋白市场预计将从2025年的4783万美元增长至2035年底的7700万美元,预测期内复合年增长率(CAGR)为4.86%。2026年,该市场预计将达到5017万美元。推动日本市场增长的主要因素是人们对植物蛋白原料的需求不断增长,而这又源于人们日益增强的健康和环保意识。根据美国农业部2023年8月的数据,日本的纯素食者和素食者人口仍然相对较少。2021年,日本植物蛋白原料市场规模约为3.23亿美元,同比增长14.2%。对肉类替代品的需求也在不断增长,预计日本植物肉市场将从2022年的近1800万美元增长到2025年的2900万美元。超市和餐饮渠道中植物性产品的快速增长,为用于营养食品、饮料和植物肉配方中的藻类蛋白创造了新的机遇。

日本分离大豆蛋白的生产,2023年

年 | 体积(吨) |

2010 | 23,560 |

2020 | 36,046 |

2021 | 36,054 |

2022 | 36,703 |

资料来源:美国农业部,2023年8月

欧洲市场洞察

欧洲藻类蛋白市场受到严格的新型食品法规、强有力的可持续发展指令以及政府对替代蛋白的积极资助的影响。欧盟委员会的“从农场到餐桌”战略支持将藻类作为战略性蛋白来源,而欧盟藻类倡议则促进企业对接和消费者接受度推广活动。德国、法国和荷兰在富含藻类的烘焙意面和乳制品替代品方面处于领先地位,配方师优先选择来自四鞭藻属(Tetraselmis)和微拟球藻属(Nannochloropsis)的中性口味分离物。北欧国家专注于冷水光生物反应器培养,与加热系统相比,这种方式可以降低能源成本。通过零售渠道直接开展的企业对企业合同正在通过认证的有机和非转基因藻类产品不断扩大。“地平线欧洲”计划的拨款持续资助藻类收获效率和蛋白质提取方面的研究,从而降低了商业进入者的技术风险。

德国藻类蛋白市场正蓬勃发展,这主要得益于植物性食品需求的增长、可持续发展目标的推进以及政府支持的生物经济计划。据《FEED》杂志2025年5月的数据显示,德国生产了近12.65万吨纯素和素食肉类替代品,反映出市场对替代蛋白的需求持续增长。德国联邦食品和农业部也报告称,德国有机农业面积占比增长至9.8%,这进一步印证了消费者对可持续食品原料的偏好日益增强。德国联邦教育与研究部持续投资于国家生物经济战略,该战略旨在支持藻类生物技术和可持续蛋白创新。工业界对低排放食品生产和可追溯蛋白来源的日益重视,为德国食品、营养保健品和动物营养领域的藻类蛋白供应商创造了商业机遇。

对可持续蛋白质、替代营养产品和低碳食品体系日益增长的需求正在重塑英国的藻类蛋白市场。根据英国政府2025年7月的数据,农业食品行业贡献了全国增加值(GVA)的6.2%,这为创新食品配料和替代蛋白质的投资提供了支持。英国国家统计局报告称,随着消费者越来越多地选择植物性饮食,素食和纯素食产品在零售渠道的销售额持续增长。此外,英国创新署(Innovate UK)和英国研究与创新署(UK Research and Innovation)持续资助可持续生物技术和替代蛋白质项目,包括藻类食品创新。这些发展正在增强藻类蛋白供应商的商业机会,这些供应商的目标客户遍布英国各地的食品制造、营养保健品、水产饲料和功能性营养品领域。

藻类蛋白市场主要参与者:

- 科尔比昂(荷兰)

- Cyanotech公司(美国)

- TerraVia Holdings, LLC(美国)

- DIC株式会社(日本)

- 远东生物技术股份有限公司(台湾)

- 藻细胞(美国)

- 罗盖特兄弟(法国)

- 海草科技私人有限公司(印度)

- Sabinsa公司(美国)

- Synergy(美国)

- Parry Nutraceuticals(印度)

- 阿尔加玛(法国)

- Aliga Microalga(丹麦)

- Heliae Development, LLC(美国)

- 阿尔玛(葡萄牙)

- Triton Algae Innovations(美国)

- Cellana(美国)

- CEAMSA(西班牙)

- SIG(瑞士)

- 埃多尼亚(法国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Corbion凭借其AlgaPrime™ DHA品牌,在藻类蛋白市场占据主导地位。该品牌将富含脂质的藻类蛋白融入水产饲料和植物肉产品中。公司利用其位于巴西的工厂进行大规模发酵,生产可持续的非陆源蛋白。2024年,公司净销售额达14.2亿美元。

- Cyanotech主要通过其位于夏威夷的养殖基地在藻类蛋白市场开展业务,生产BioAstin®虾青素和螺旋藻蛋白粉。该公司强调在可控的热带气候条件下采用开放式跑道池塘技术,以实现高生物量产量。2024年,该公司净销售额为2320万美元。

- TerraVia公司率先利用异养微藻发酵生产高蛋白粉和藻油,从而在藻类蛋白市场发挥了变革性作用。尽管后来进行了重组,但TerraVia的标志性成果包括AlgaVia®平台,该平台能够生产具有卓越功能特性的全藻蛋白,广泛应用于烘焙食品、调味品和乳制品替代品。

- DIC株式会社通过其子公司DIC Lifetec,是全球最大的藻类蛋白市场有机螺旋藻生产商。该公司总部位于东京,在泰国和美国设有养殖基地,专注于藻蓝蛋白的生产。藻蓝蛋白是一种蓝色蛋白质色素,可用作天然着色剂和功能性蛋白质。

- 远东生物科技股份有限公司专注于利用其独有的低重金属光生物反应器技术培养小球藻和螺旋藻,从而在藻类蛋白市场占据了一席之地。公司总部位于台北,负责研发酶水解藻肽以提高其消化率。

以下是全球藻类蛋白市场的主要参与者名单:

全球藻类蛋白市场较为分散,主要参与者正从利基保健品原料转向主流食品应用。战略举措包括大力投资光生物反应器技术以提高产量和纯度、通过垂直整合降低生产成本以及与植物基食品巨头建立战略合作伙伴关系。各公司还专注于特定菌株的专利,并将应用领域拓展至运动营养、肉类替代品和乳制品替代品。通过并购实现的地域扩张推高了生产成本,同时也推动了素食人群的增长。例如,2025年12月,Cellana收购了PhytoSmart,从而整合了其产业基础和盈利能力。

藻类蛋白市场企业格局:

最新发展

- 2026年1月, CEAMSA宣布收购PeelPioneers的光纤产品线及相关知识产权。此次收购将强化其提供全面且差异化的光纤解决方案组合的战略。

- 2025年10月, SIG和Nutrition from Water宣布建立合作伙伴关系,共同推进将藻类蛋白饮料与改良型无菌包装相结合的产品理念。该计划旨在帮助快速增长的经济体弥补营养缺口,为最需要的社区提供富含蛋白质的营养。

- 2024年4月,巴黎初创公司Edonia在种子轮融资中筹集了200万欧元,用于开发利用微藻生产营养丰富、可持续的植物蛋白。该公司即将推出其旗舰产品Edo-1,这是一款口感类似牛肉碎的纯净蛋白,具有类似肉类的质地和鲜味,且不含任何添加剂或人工香料。

- Report ID: 4734

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。