植物肉市场展望:

2025年,植物肉市场规模为113亿美元,预计到2035年底将达到697亿美元,在预测期(即2026-2035年)内,复合年增长率为19.9%。2026年,植物肉行业规模估计为136亿美元。

植物肉市场的需求日益受到全球蛋白质供应结构性压力的影响,而公共部门则将粮食安全和资源效率放在首位。联合国粮食及农业组织报告称,全球肉类消费量正以每年5%至6%的速度增长,且增长主要集中在城市化的中等收入经济体。与此同时,突破研究所2023年3月的数据显示,畜牧业约占全球人为温室气体排放量的14.5%,这促使各国政府在国家粮食战略中鼓励蛋白质来源多样化。此外,预计国内蛋白质总需求将持续增长,而联邦营养援助计划已惠及一百万人,这进一步强化了机构对可扩展、保质期长的非动物蛋白产品的兴趣,这些产品能够降低供应冲击和价格波动带来的风险。

公共卫生和监管信号进一步强化了市场发展趋势。世界卫生组织指出,大量摄入加工肉类和红肉会增加非传染性疾病的风险。作为应对措施,多个国家的膳食指南开始强调以植物性食物为主的饮食模式。例如,美国膳食指南将豆类、豆荚类和豆制品列为首选蛋白质来源,并将其纳入长期韧性规划。联合国粮农组织(FAO)2023年3月预测,到2050年,受人口增长和收入增加的推动,全球粮食需求将增长近60%,这将迫使各国政府和机构采购商以更低的水资源和土地利用强度来保障蛋白质供应。在此背景下,植物肉已从零售小众品类发展成为餐饮服务公共采购和应急营养规划的战略组成部分,尤其是在政策目标围绕减排、健康效益和供应链稳定性展开的情况下。

关键 植物肉 市场洞察摘要:

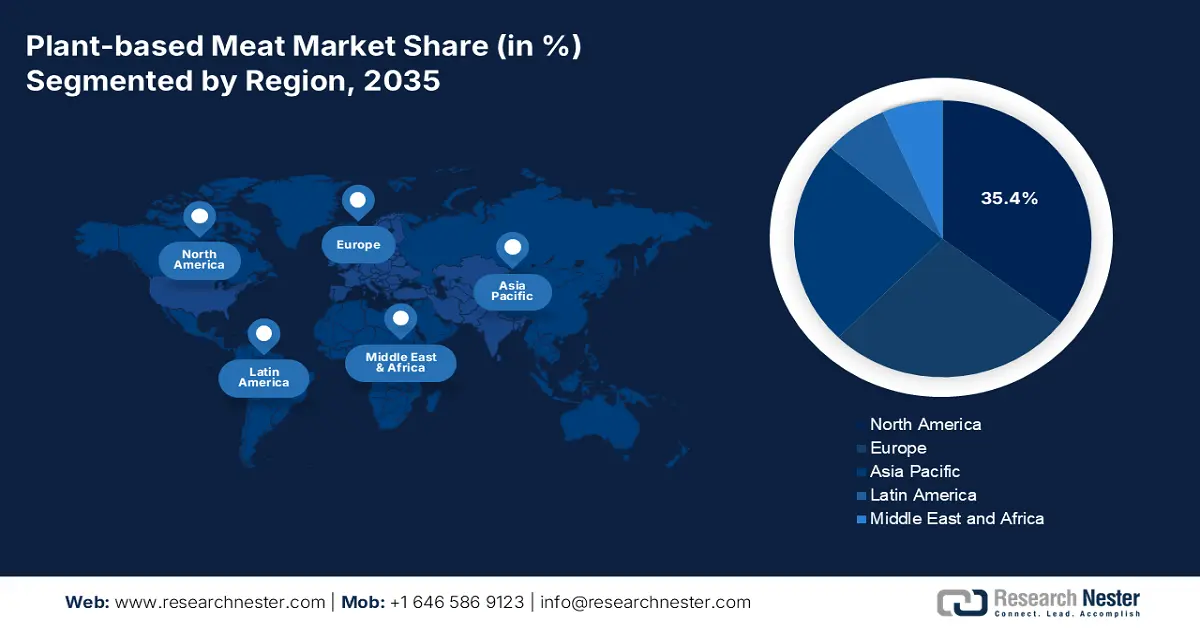

区域亮点:

- 预计到 2035 年,北美将在植物肉市场占据 35.4% 的份额,这得益于消费者强大的意识、完善的零售和餐饮服务网络以及持续的私营部门投资。

- 预计亚太地区在 2026 年至 2035 年期间将以 12.4% 的复合年增长率增长,这主要得益于快速的城市化、不断扩大的弹性素食人口以及政府支持可持续粮食系统的举措。

细分市场洞察:

- 预计到 2035 年,冷冻食品细分市场将在植物肉市场占据 55.4% 的份额,这得益于其在保持产品质量、延长保质期以及利用不断扩大的零售冷冻基础设施方面的有效性。

- 到 2035 年,零售渠道将成为分销渠道中的主导力量,这得益于消费者广泛的可及性、传统肉类附近的战略性货架摆放,以及自有品牌的快速发展提高了购买频率。

主要增长趋势:

- 政府战略研发与创新资金

- 对植物蛋白作物的农业政策支持

主要挑战:

- 高昂的生产和研发成本

- 原料供应链和可扩展性

主要参与者: Beyond Meat(美国)、Impossible Foods(美国)、Kellogg's(MorningStar Farms)(美国)、Conagra Brands(Gardein)(美国)、Tofurky(美国)、Unilever(荷兰)、Oatly(瑞典)、THIS(英国)、Rügenwalder Mühle(德国)、Heura Foods(西班牙)、Nestlé(瑞士)、Nissin Foods(日本)、Fuji Oil Holdings(Daiz)(日本)、v2food(澳大利亚)、Fable Food Co.(澳大利亚)、UNLIMEAT(韩国)、GoodDot(印度)、Blue Tribe Foods(印度)、Phuture Foods(马来西亚)、Tival(Innovopro)(以色列)。

全球 植物肉 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 113亿美元

- 2026年市场规模: 136亿美元

- 预计市场规模:到2035年将达到697亿美元

- 增长预测:年复合增长率 19.9%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、中国、加拿大

- 新兴国家:印度、日本、韩国、澳大利亚、巴西

Last updated on : 6 January, 2026

植物肉市场——增长动力与挑战

增长驱动因素

- 政府战略研发与创新资金:政府对替代蛋白研发的直接投资正在降低风险并促进技术规模化发展,主要集中在发酵和培育肉领域,这将有利于植物基配料的创新。全球创新基金会(GFI)2024年5月的数据显示,加拿大2021年向加拿大蛋白质产业超级集群(Protein Industries Canada)投资1.5亿美元,专门用于植物基蛋白加工。这笔资金降低了初创企业的资本门槛,并与行业合作伙伴共同资助项目。可操作的建议是,企业应积极寻求公私合作关系,并申请政府提供的非稀释性拨款,这些拨款专注于食品科技配料的功能和可持续农业。与此同时,欧盟的“地平线欧洲”(Horizon Europe)计划已为PLENITUDE等项目拨款,旨在优化植物蛋白作物的产量和加工,这进一步表明了全球政策致力于构建基础供应链能力的决心。

- 农业政策对植物蛋白作物的支持:政府对植物蛋白作物的投入提升了上游市场的经济效益。国际可持续发展研究所2024年2月发布的报告显示,在联邦作物保险和商品计划的支持下,全球大豆产量飙升至388,098公吨,高于2021年的水平。在欧盟,共同农业政策为蛋白质作物提供配套支持,以减少对进口饲料的依赖。美国农业部2023年8月的报告指出,大豆出口量达到23亿蒲式耳,超过了原材料的大规模供应。这些政策稳定了投入品的供应和价格,降低了植物肉生产商的生产风险,并鼓励面向餐饮服务和机构渠道的产能扩张。

- 零售和餐饮服务监管支持:地方政府政策正直接影响着零售格局。例如,丹麦的植物性食品行动计划包含多项措施,旨在提高公共厨房和零售渠道中植物性食品的供应量。丹麦兽医和食品管理局通过市场对话和标签指南为此提供支持。对于制造商而言,这意味着拥有正式政府战略的市场能够提供更可预测的准入途径,并带来与零售商建立潜在合作关系的机会,因为零售商更有动力扩大该品类的货架空间。新兴趋势是市政层面的举措,例如城市中的“绿色星期二”活动,这些举措能够创造本地B2B需求高峰。同样,纽约市在公立学校推行“植物性星期五”活动也表明,市政采购指令可以直接转化为制造商的规模化、持续性需求。

挑战

- 高昂的生产和研发成本:开发和扩大生产规模,使植物肉能够复制动物蛋白的特性,需要在食品科学、原料采购和专用设备方面投入大量资金。这构成了很高的准入门槛,并挤压了利润空间。例如,Beyond Meat公司在扩大规模的过程中,持续投入了大量的研发和运营费用,影响了其盈利能力。良好食品研究所的一份报告指出,实现与传统肉类成本持平是该行业面临的主要挑战,需要不断投资以提高生产效率。

- 原料供应链和规模化:确保关键蛋白的稳定、高质量和可负担的供应量是一项重大的物流挑战。作物产量或价格的波动都可能扰乱生产。作为主要供应商,英联食品(Ingredion)大力投资于垂直整合且多元化的豌豆蛋白供应链,以确保其制造客户的可靠性。这一挑战凸显了新进入者建立稳固的供应商合作伙伴关系或投资建设自有供应链基础设施以降低风险并有效扩大规模的必要性。

植物肉市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

19.9% |

|

基准年市场规模(2025 年) |

113亿美元 |

|

预测年份市场规模(2035 年) |

697亿美元 |

|

区域范围 |

|

植物肉市场细分:

存储段分析

在储存领域,冷冻子领域在植物肉市场占据主导地位,预计到2035年将占据55.4%的市场份额。该细分市场的增长主要得益于其在保持产品质量、延长消费者和零售商的保质期以及为新兴品类提供必要的物流灵活性方面发挥的关键作用。冷冻形式对于鸡块、肉饼和海鲜替代品等产品尤为重要,因为保持口感对这些产品至关重要。零售渠道专用冷冻空间的扩张是推动这一增长的关键因素,使这些产品更容易被消费者看到,也更便于购买。近期一项关于冷冻植物肉和禽类产品零售趋势的研究显示,在追踪的多渠道零售渠道中,冷冻产品的销售速度始终高于某些冷藏产品,这表明消费者对这种形式的产品在食品储备和膳食计划方面有着很强的依赖性。此外,冷冻产品符合消费者对冷冻方便食品的消费习惯,并且能够降低零售商的店内损耗率,这些因素进一步巩固了该细分市场的增长。

分销渠道细分分析

在分销渠道方面,零售渠道在植物肉市场占据主导地位。这一优势建立在三大支柱之上:消费者普遍可及性、在传统动物蛋白区旁战略性地设立植物肉专区,以及大型连锁超市自有品牌的快速扩张——这些自有品牌通过价格竞争和建立品类信任来赢得消费者信任。将产品直接摆放在主流弹性素食消费者日常购物的路径上是零售渠道的核心优势,通过高曝光度和便利性来促进试用和重复购买。美国农业部2025年9月的数据是衡量这一稳固零售地位的关键统计指标,数据显示,90%的食品销售额来自国内市场。将产品直接摆放在主流弹性素食消费者日常购物的路径上是零售渠道的核心优势,通过高曝光度和便利性来促进试用和重复购买。

产品类型细分市场分析

汉堡肉饼仍然是市场上的旗舰产品,也是收入最高的产品类型。其持续领先地位源于其作为新消费者熟悉的入门级产品,以及领先品牌为追求完美口味和口感而投入研发的核心。此外,与全球快餐连锁店建立的大规模战略合作关系,也对植物肉饼融入主流饮食文化起到了至关重要的作用。美国农业部经济研究局一篇关于替代蛋白市场的专题文章指出,尽管市场竞争激烈,但包括肉饼和肉糜在内的植物基牛肉替代品类别仍保持着显著的市场份额,在类别总销售额中占据了可持续的份额,并在报告期内成为衡量该类别整体健康状况和消费者接受度的关键指标。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

来源 |

|

分销渠道 |

|

最终用户 |

|

贮存 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

植物肉市场——区域分析

北美市场洞察

北美在植物肉市场占据主导地位,预计到2035年将占据35.4%的市场份额。推动市场增长的因素包括消费者对植物肉的高度认知、强大的零售和餐饮分销网络以及大量的私人投资。关键趋势包括专注于改善口感和质地的产品创新、快餐业合作的拓展以及对健康和可持续性声明的日益重视。该市场正从早期采用阶段过渡到主流市场整合阶段,目前的增长动力来自品类优化、价格平价举措以及来自自有品牌产品日益激烈的竞争。标签监管的清晰化以及政府对替代蛋白研究的支持,例如加拿大的“加拿大蛋白质产业超级集群”,为长期创新和规模化发展提供了稳定的基础。该地区仍然是全球收入领先者,但随着市场日趋成熟,增长速度正在放缓。

美国市场呈现出整合趋势,并正朝着可持续增长和运营效率的战略转型。市场的主要趋势是激烈的竞争导致价格下降,以及对提升营养价值的高度重视。美国国家医学图书馆 (NLM) 2022 年 4 月的一项研究表明,近 80% 的美国消费者听说过植物肉替代品,约 65% 的消费者食用过某种形式的植物肉或植物蛋白。此外,20% 至 22% 的消费者每周至少食用一次此类产品,表明这种尝试已相当普遍。而且,消费者对替代蛋白的兴趣仍然是蛋白质市场的重要影响因素,并影响着农业前景。植物基食品协会指出,尽管增长已趋于正常,但该品类在杂货店中仍保持着数十亿美元的稳定市场份额,表明市场整合程度很高。

加拿大的植物肉市场以联邦和省级政府积极主动的战略为特色,这些战略将加拿大定位为全球植物蛋白供应商。凭借强大的上游蛋白原料产能、出口导向和不断增长的国内消费,加拿大在全球植物肉价值链中扮演着重要的战略角色。加拿大政府2025年7月的数据显示,该国已出口价值超过24亿美元的植物蛋白和动物蛋白原料,其中美国占出口总额的77.4%,凸显了加拿大作为北美植物肉生产商关键供应商的地位。此外,非动物源性蛋白占蛋白原料总销量的75%,主要由大豆浓缩蛋白和小麦面筋推动,这两种原料是肉类和海鲜替代品的核心原料。需求集中在加工肉类替代品、即食食品、烘焙食品和零食领域,这反映出植物肉已高度融入主食类别,而非局限于小众市场。

加拿大植物基食品和饮料新品上市

产品属性 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 全部的 |

肉类替代品 | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

营养代餐饮料 | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

零食/谷物/能量棒 | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

加工奶酪 | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

植物基饮料(乳制品替代品) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

资料来源:加拿大政府,2025年7月

亚太市场洞察

亚太地区是全球增长最快的植物肉市场,预计在2026年至2035年预测期内将以12.4%的复合年增长率增长。推动市场增长的因素包括日益增强的环保意识和不断增长的弹性素食人群。主要驱动因素包括大规模的城市化进程、可支配收入的增加以及政府支持粮食安全和可持续农业的战略举措。主要趋势是产品高度本地化,以适应不同的区域饮食和口味偏好,产品范围已从西式汉堡扩展到饺子、咖喱和面条等替代品。零售业的快速现代化以及本地企业和国际企业的积极投资也是推动市场发展的关键因素。

中国是植物肉市场潜力巨大且尚处于早期阶段的市场。不断增长的城市需求、食品创新投资以及不断完善的监管框架共同塑造了这一市场。尽管中国仍然是全球最大的肉类消费国,但植物肉的需求主要在城市、年轻和弹性素食消费群体中增长,这得益于餐厅、酒店和机构等场所对植物肉的广泛应用。美国农业部2021年1月的报告指出,目前中国大多数植物肉产品的价格高于传统肉类,这促使生产商优先生产价格更高的牛肉和猪肉替代品。植物肉的生产主要依赖于国产大豆、豆类大米和基础蛋白质,制造商采用先进的挤压和纤维蛋白技术来改善产品的口感和质地。

国际和国内植物肉替代品公司

公司 | 产品 | 生产 | 分销渠道 | 主要成分 |

蜜蜂与欢笑 | 牛肉干,猪肉馅 | 国内的 | 自有零售店、网店 | - |

超越肉类 | 碎牛肉、肉丸、香肠、牛肉饼 | 从美国进口;2020年宣布将在中国开设生产工厂。 | 人力资源行业:星巴克 | 豌豆、绿豆、蚕豆、糙米 |

嘿,梅特 | 中式肉末、牛肉饼、香肠、牛肉末、牛肉丁、鸡块 | 国内的 | 人力资源部门 | 大豆蛋白、豌豆蛋白、玉米 |

PFI食品 | 中式肉末,其他 | 国内的 | 天猫和京东在线商店,人机交互领域 | 大豆蛋白、豌豆蛋白 |

星域 | 牛肉丸、牛肉饼、牛肉碎 | 国内的 | HRI板块:Papa Johns、Elementfresh、Sizzler、金鼎轩、Gaga、德克士等。 | 大豆蛋白,甜菜根(用于着色) |

资料来源:美国农业部 2021年1月

日本的植物肉市场正稳步发展,这得益于其庞大的植物蛋白原料基础、高进口量以及对富含蛋白质食品的稳定需求。加拿大政府2025年7月发布的报告指出,日本进口了价值12亿美元的植物蛋白和动物蛋白原料,这反映出日本高度依赖国际供应链,而这些供应链也服务于日本国内的肉类替代品生产。非动物源性蛋白占总蛋白量的40.7%,其中以大豆浓缩蛋白和大豆分离蛋白为主,它们是植物性配方产品的核心原料。这些数据表明,日本是一个原料驱动型、进口依赖型市场,其植物肉市场的增长可能较为缓慢,并且与大豆配方和便捷餐食形式的创新密切相关。

植物蛋白和动物蛋白原料进口额(百万美元)

HS编码 | 描述 | 2019 | 2020 | 2021 | 2022 | 2023 | 2019-2023年复合年增长率*% |

350400029 | 蛋白质物质及其衍生物,未另行说明。 | 167.6 | 181.4 | 193.3 | 223.0 | 225.2 | 7.7 |

350400021 | 植物蛋白及其衍生物 | 63.8 | 68.1 | 92.4 | 100.9 | 80.9 | 6.1 |

350400010 | 蛋白胨及其衍生物,皮革粉 | 43.1 | 46.2 | 50.1 | 49.4 | 50.1 | 3.9 |

350220 | 乳清蛋白,蛋白质含量>80%(按重量计)(包括两种或两种以上乳清蛋白浓缩物) | 126.5 | 149.8 | 217.4 | 346.8 | 267.6 | 20.6 |

资料来源:加拿大政府,2025年7月

欧洲市场洞察

欧洲的植物肉市场是全球领先且充满活力的增长引擎,其主要驱动力来自消费者强劲的需求和政策的支持。消费者对植物肉的兴趣浓厚,他们高度认识到减少肉类消费对健康和环境的益处。欧盟的“从农场到餐桌”战略(欧洲绿色协议的核心支柱)从战略上强化了这一需求,该战略明确旨在实现食品系统的可持续发展,并积极推动向更多植物性饮食的转变。市场增长的特点是产品种类显著丰富,从基本的汉堡和香肠发展到更高级的整块植物肉替代品,例如植物牛排和海鲜。零售市场竞争激烈,无论是先锋品牌还是大型连锁超市的自有品牌都在迅速扩张,这对于降低价格和实现主流市场接受度至关重要。

德国是欧洲植物肉市场最发达、需求最旺盛的市场之一,这得益于消费者行为的持续转变和更广泛的蛋白质转型议程。美国国家医学图书馆(NLM)2024年6月的研究表明,德国人均肉类消费量持续下降,2021年至2022年同比下降8%。另一方面,植物肉的销售额在2020年至2022年间增长超过42%,这表明其变化是结构性的而非周期性的。纯素食者和素食者的比例从2022年的6%上升到2023年的10%,而出于伦理、环境和健康原因减少肉类摄入的弹性素食者群体规模更大。市场对价格仍然敏感,消费者更倾向于选择可大规模生产的植物肉,而不是尚未商业化的细胞培养植物肉。

英国拥有欧洲最成熟、商业化程度最高的植物肉市场之一,其特点是消费者认知度高,零售竞争激烈。大型超市自有品牌产品线的快速扩张推动了这一增长,使植物肉产品价格亲民、随处可见,有效地将其推向了主流市场。虽然针对该行业的专项农业补贴有限,但脱欧后的《农业法》政策鼓励可持续农业和土地利用,间接惠及植物肉原料的供应链。美国国家医学图书馆(NLM)2025年4月的研究表明,肉类替代品技术的发展主要受食品公司(例如英国的联合利华)的推动。此外,Vegan Food Group近期收购Meatless Farm和Clive's Purely Plants,也体现了市场整合的关键趋势,即专业实体正在构建一体化的产品组合,以实现规模化、提高运营效率,并在零售和餐饮渠道中拥有更强的议价能力。

植物肉市场主要参与者:

- Beyond Meat(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Impossible Foods(美国)

- 家乐氏(晨星农场)(美国)

- 康尼格拉食品公司(Gardein)(美国)

- Tofurky(美国)

- 联合利华(荷兰)

- Oatly(瑞典)

- 这(英国)

- 吕根瓦尔德磨坊(德国)

- Heura Foods(西班牙)

- 雀巢(瑞士)

- 日清食品(日本)

- 富士石油控股(大井)(日本)

- v2food(澳大利亚)

- Fable Food Co.(澳大利亚)

- UNLIMEAT(韩国)

- GoodDot(印度)

- 蓝族食品(印度)

- Phuture Foods(马来西亚)

- Tival(Innovopro)(以色列)

- Beyond Meat一直是植物肉市场的主要推动者,其战略重点是使其产品与动物蛋白无异。该公司的主要举措包括大力投资研发,以改进原料和质地,并与麦当劳、肯德基和星巴克等全球知名快餐连锁店建立合作关系,从而实现主流市场的接受和试用。2024年,该公司净收入为32645.2万美元。

- Impossible Foods凭借其专有的血红素技术,重塑了植物肉市场的竞争格局。血红素赋予植物肉类似肉类的风味和“渗血”特性。其核心战略是先通过与汉堡王等知名品牌的合作,主导餐饮渠道,然后再拓展零售市场。该公司对其关键原料的生产进行垂直整合,并积极寻求国际市场扩张。

- 家乐氏通过旗下MorningStar Farms品牌运营,凭借其在植物肉市场悠久的历史和庞大的规模及分销网络,积极拓展业务。其战略举措侧重于产品组合多元化和革新,包括将所有产品线重新配方为纯素产品,并推出Incogmeato等全新现代化产品,以与新兴的仿肉品牌展开竞争。

- 康尼格拉食品公司(Conagra Brands)通过其子公司Gardein,将其在冷冻食品制造领域的深厚专业知识应用于植物肉市场。该公司充分利用冷冻食品货架的优势,提供种类丰富、价格实惠、方便快捷且具有全球风味的餐食解决方案,例如柑橘脆皮鸡块和无鱼肉片。该公司2025年的净销售额为11,612.8亿美元。

- Tofurky在植物肉市场中采用独特的使命驱动型战略,长期专注于使用全食物原料,并致力于满足核心素食者和纯素食消费者的需求。其举措包括将产品线从标志性的节日烤肉扩展到熟食切片、香肠和天贝产品,这些产品通常采用传统发酵方法。

以下是全球市场主要参与者的名单:

全球植物肉市场竞争异常激烈,由Beyond Meat和Impossible Foods等美国先锋品牌主导,这些品牌推动了创新并成功渗透到主流零售和餐饮服务市场。雀巢、联合利华和家乐氏等大型食品公司利用其庞大的分销网络迅速扩张。战略举措层层推进,包括大力投资研发以提升口感和质地,积极与全球快餐连锁店建立合作关系,以及拓展产品线,推出各种肉类和海鲜替代品。例如,2025年8月,Perkins Coie律师事务所为美国领先的植物鸡肉品牌Daring Foods提供咨询服务,促成了其被v2food收购。此次收购包括与日本原料公司味之素株式会社建立战略合作伙伴关系。欧洲和亚太地区的企业正着力关注区域口味和本地原料采购,以占领本地市场,同时也在竞争激烈但不断增长的全球市场中寻求出口机会。

植物肉市场企业格局:

最新发展

- 2025 年 11 月,植物肉领域的领导者Beyond Meat 公司宣布在加拿大各地的零售商推出全新的 Beyond Beef 2 包装,使消费者更容易获得其最新版本的植物肉碎产品。

- 2025年9月,全球最大的肉类公司JBS宣布成立一个新的植物基品牌联盟,以代表其在欧洲的植物基品牌。该联盟名为“素食屠夫联盟”(The Vegetarian Butcher Collective),旗下包括Vivera和The Vegetarian Butcher等植物基品牌。

- 2025年3月,联合利华宣布已收到Vivera公司对The Vegetarian Butcher品牌的具有约束力的收购要约。该品牌此前由联合利华从创始人Jaap Korteweg手中收购,此后一直保持着强劲的两位数平均增长,业务已拓展至全球55多个市场,涵盖零售和餐饮服务领域。

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。