人造肉市场展望:

2025年,人造肉市场规模为2.926亿美元,预计到2035年底将达到4.167亿美元,在预测期(即2026-2035年)内,复合年增长率为33.6%。2026年,人造肉行业规模估计为3.031亿美元。

人造肉市场正稳步增长,是更广泛的替代蛋白产业中一个具有变革意义的细分领域,该产业专注于通过细胞农业生产动物蛋白。根据全球金融倡议组织(GFI)2023年的数据,2023年全球人造肉和海产品公司共筹集了2.259亿美元资金。此外,所有人造肉投资中有83%发生在过去三年,这反映出尽管融资总额同比下降,但投资者信心却在不断增强。2024年,欧盟、新加坡和美国政府的公共部门投资持续增长,增加了对细胞农业研究和监管准备的资金投入,从而推动了人造肉的商业化进程。此外,监管路径也是发展的关键领域,因为美国市场正在为未来的市场进入者树立先例,并为投资和商业规划提供更清晰的框架。

人造肉投资

类别 | 2023 | 2022 | 总计(自 2013 年起) | 2023年亮点 |

全部的 | 2.26亿美元 | 9.22亿美元 | 31亿美元 | 83%的养殖肉类投资发生在过去三年。 |

投资资本交易数量 | 53 | 72 | 416 | 2023 年最大的投资额为 3500 万美元(Meatable)。 |

独特的投资者 | 111 | 204 | 590 | 历年来的独立投资者数量增长了 13%。 |

成长阶段交易(B轮及以上) | 2 | 2 | 13 | 包括 Meatable 和 BlueNalu。 |

资料来源: GFI 2023

全球蛋白质需求和环境可持续性等长期宏观趋势推动了市场增长。GFI 2025报告指出,与传统牛肉生产相比,人造肉可减少92%的温室气体排放和90%的土地使用。这有助于应对资源和供应链方面的挑战。多个地区的政府机构已意识到这一战略潜力,并正大力投资以引领市场。例如,新加坡等国的国家政策明确支持本地生产替代蛋白,以增强食品系统的韧性,从而为产业发展创造有利环境。生产商的中短期商业战略主要以B2B为主,旨在与顶级食品制造商和餐饮服务分销商建立合作关系,将人造肉产品作为配料,从而利用其分销网络并确保市场渗透。

关键 人造肉 市场洞察摘要:

区域亮点:

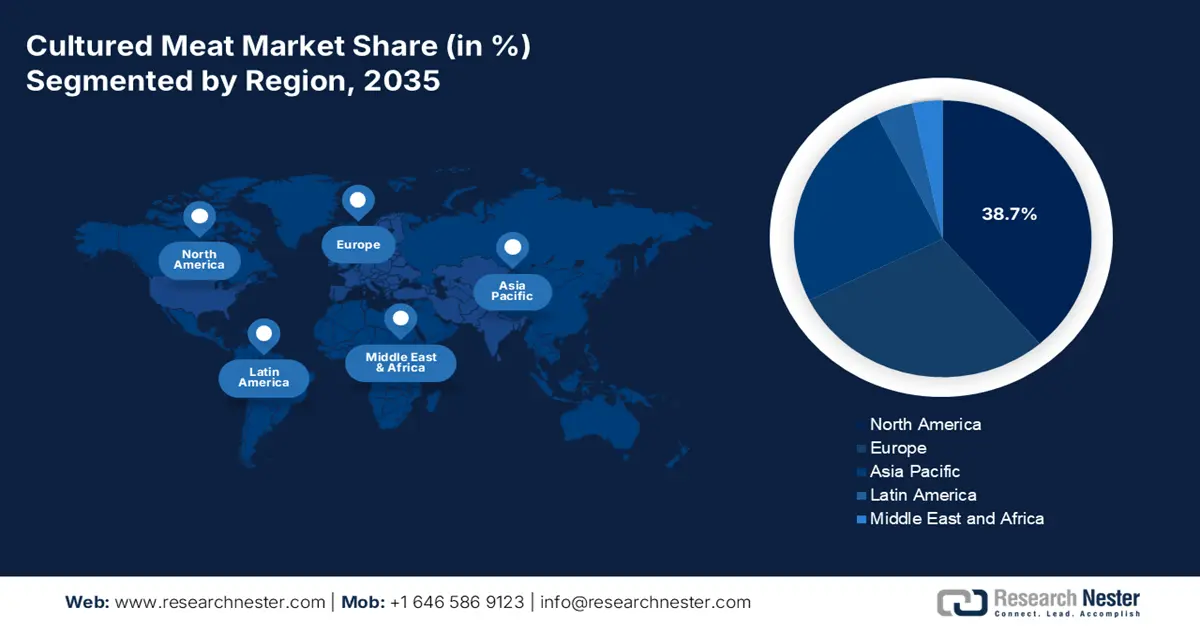

- 到 2035 年,由于北美地区具有开创性的监管清晰度和强大的风险投资支持,北美有望占据人造肉市场 38.7% 的份额。

- 预计亚太地区在 2026 年至 2035 年期间将以 53.3% 的复合年增长率增长,因为该地区正在加速采用,以应对粮食安全压力和政府的积极支持。

细分市场洞察:

- 到 2035 年,人造肉市场中的企业对企业 (B2B) 部分预计将占据 60.4% 的市场份额,因为它利用已建立的分销网络实现可扩展的商业部署。

- 预计到 2035 年,餐饮服务行业将引领终端用户类别,因为其通过专业的准备环境简化了早期消费者接触流程,从而获得了发展动力。

主要增长趋势:

- 政府战略投资和政策支持

- 拓展战略性B2B合作伙伴关系

主要挑战:

- 实现产品质量和复杂结构

- 供应链和技术专长方面的差距

主要参与者: UPSIDE Foods(美国)、Eat Just(GOOD Meat)(美国)、Mosa Meat(荷兰)、Meatable(荷兰)、Vow(澳大利亚)、Aleph Farms(以色列)、Memphis Meats(Upside Foods)(美国)、Future Meat Technologies(Believer Meats)(以色列)、Shiok Meats(新加坡)、BlueNalu(美国)、Finless Foods(美国)、SuperMeat(以色列)、Avant Meats(香港)、BioTech Foods(西班牙)、Higher Steaks(英国)、Wildtype(美国)、IntegriCulture(日本)、Cubiq Foods(西班牙)、Peace of Meat(比利时)、New Age Eats(美国)。

全球 人造肉 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 2.926亿美元

- 2026年市场规模: 3.031亿美元

- 预计市场规模:到2035年将达到4.167亿美元

- 增长预测:复合年增长率 33.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:新加坡、韩国、荷兰、加拿大、澳大利亚

Last updated on : 27 November, 2025

人造肉市场——增长动力与挑战

增长驱动因素

- 政府战略投资和政策支持:为确保粮食安全并引领食品行业,各国政府正积极资助细胞农业领域的研发工作。荷兰政府就是一个典型的例子。根据代尔夫特理工大学2022年10月的数据,荷兰政府已向国家增长基金的细胞农业项目拨款超过6000万欧元。这笔资金用于支持共享研发设施,促进公私合作。此类直接投资最大限度地降低了私营企业的风险,并推动了基础研究的发展,从而为像Mosa Meat这样的公司创造了良好的发展环境。这一趋势向投资者表明,替代蛋白已成为国家战略重点。此外,这些国家层面的举措正在直接推动研究成果向商业化应用的转化。

- 拓展战略性B2B合作:人造肉公司正大力采用B2B原料供应商模式,以迅速拓展市场。与成熟的食品加工商和连锁餐厅建立合作关系,能够快速扩大规模并触达更多消费者。以色列初创公司SuperMeat与日本大型食品制造企业味之素建立了战略合作关系,共同生产人造肉产品并提升研发能力。这一战略绕过了缓慢的零售渠道拓展过程,并充分利用了现有的品牌信任度,使人造肉能够更快、更高效地触达更广泛的受众。这种互惠互利的关系对于将人造原料大规模融入主流食品至关重要。

人造肉公司合作关系概述

年 | 公司/合伙企业 | 重点 | 要点 |

2022 | 优质肉类(只吃)& ADM | 细胞培养营养优化 | 通过改进细胞培养基,合作加速人工鸡生产 |

2022 | Wanda Fish与塔夫茨大学签署了许可协议。 | 开发可持续、可规模化养殖的海产品 | 合作旨在加速产品开发和生产细胞培养的无鳍鱼片。 |

2025 | 超级肉和耐力 | 促进肌肉纤维生长、伸长和融合,最终形成成熟的肌肉组织。 | 合作代表着跨行业的技术协同,加速了人造肉的商业化进程。 |

来源: GFI 2022,Labiotech 2025 年 6 月

- 消费者伦理观念和动物福利意识的转变:公众对工业化畜牧业伦理问题的日益关注,推动了对无残忍替代品的需求。《自然·食品》杂志的一项研究指出,动物福利是消费者对人造肉产生兴趣的关键驱动因素。各公司正积极利用这一点,承诺不屠宰动物。这种伦理驱动力在年轻群体中尤为显著,从而塑造了长期的购买趋势,并促使各大食品品牌考虑将人造产品纳入其产品组合,以确保其未来竞争力。这种价值观的代际转变正在为该行业创造持久的长期需求信号。因此,对于新进入者而言,伦理定位正成为品牌形象中不可或缺的组成部分。

挑战

- 实现产品品质和复杂结构:整块切块产品,例如五花肉,拥有比碎肉更丰富、更真实的口感和风味。此外,此类产品的生产需要先进的支架技术以及脂肪和肌肉细胞的共培养。Aleph Farms 于 2023 年展示了其肋眼牛排,这是该领域取得技术突破的里程碑。然而,目前该行业面临的最关键技术挑战之一,是如何以合理的价格复制传统牛排复杂的纹理和口感。

- 供应链和技术专长方面的差距:该行业缺乏成熟的专业投入品供应链,例如食品级生物反应器和价格合理的生长因子。制造商不会简单地改造现有的食品或制药基础设施。Eat Just 公司通过与生物反应器制造商和供应链专家合作,在新加坡扩大其 GOOD Meat 产品的生产规模,从而解决了这一问题。从零开始构建这样一条专用供应链需要大量的资金投入,并且需要与传统食品行业以外的合作伙伴开展合作。

人造肉市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

33.6% |

|

基准年市场规模(2025 年) |

2.926亿美元 |

|

预测年份市场规模(2035 年) |

4.167亿美元 |

|

区域范围 |

|

人造肉市场细分:

分销渠道细分分析

在分销渠道方面,企业对企业(B2B)渠道占据主导地位,预计到2035年将占据60.4%的市场份额。该渠道之所以占据主导地位,是因为它是生产商最有效的市场渠道。人造肉公司作为大型食品加工商和连锁餐厅的原料供应商,将其产品融入现有的价值链中。这种模式避免了初期大规模的个体消费者包装和营销。它使生产商能够专注于生产,同时利用大型企业合作伙伴已建立的分销网络和营销能力来扩大规模并显著缩短上市时间。这种战略共生对于实现长期生存所需的规模经济至关重要。

最终用途细分市场分析

到2035年,包括餐厅、快餐连锁店和餐饮服务在内的食品服务业将引领终端用户市场。该行业对于向消费者展示新型食品至关重要,因为它是实现专业化食品制作的主要渠道,且生产过程可控,注重体验。根据美国农业部2025年9月的数据,食品服务业的产值将达到1.06万亿美元。人造肉生产商与主要餐饮品牌(例如新加坡的Eat Just公司)之间的进一步合作,能够扩大规模并验证其有效性。对于企业而言,人造肉提供了一种稳定、供应链韧性强且易于营销的产品,能够吸引具有环保意识的消费者,因此在零售渠道广泛普及之前,它就成为菜单上的战略性补充。这使得食品服务业成为将人造肉引入大众饮食的关键起点。

来源细分分析

到2035年,禽肉将成为蛋白质来源领域的领头羊,并有望主导市场。其主导地位主要归功于禽肉在全球范围内的广泛消费、与红肉相比相对简单的细胞结构以及较低的生产成本。UPSIDE Foods和Eat Just等全球领先企业正积极将商业重心放在鸡肉上,并已获得重要的监管批准。消费者对鸡肉的高度认知以及其在从鸡块到烤鸡胸肉等多种菜肴中的多样性,都促进了鸡肉产品在市场上的快速普及。美国农业部2025年7月的数据显示,2024年禽肉行业的总销售额将达到702亿美元,凸显了市场对禽肉产品日益增长的需求。此外,由于传统家禽养殖带来的环境成本(包括排放和土地消耗),以及与全球可持续发展目标相符的因素,对养殖鸡肉这种更可持续的蛋白质来源的投资也进一步推动了相关产业的发展。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

来源 |

|

类型 |

|

最终用途 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人造肉市场——区域分析

北美市场洞察

北美是全球人造肉市场的领导者,预计到2035年将占据38.7%的市场份额。该市场的发展得益于其开创性的监管框架和集中的风险投资。美国食品药品监督管理局(FDA)完成对人造鸡的首次上市前咨询,为该产品进入市场铺平了道路,进一步巩固了该地区的发展势头。监管的明确性刺激了私营部门的活动,美国人造肉公司在2023年获得了大量风险投资。这些数据表明,该市场拥有强大的资金支持,可用于扩大生产规模和进行研发。目前,该市场的战略重点是实现工业化规模生产,并与主要的餐饮服务和配料供应商建立B2B合作伙伴关系,以确保在获得全面监管批准后实现商业化分销。

美国培育肉市场的发展得益于美国农业部(USDA)和食品药品监督管理局(FDA)制定的清晰监管路径。这一框架最终促成了具有里程碑意义的上市前磋商,为巨额资本投资提供了必要的确定性。市场趋势由培育肉生产商和食品服务分销商之间的战略合作所决定,其目标是首先在高档餐饮场所占据一席之地。根据美国国会网站(Congress.gov)2023年9月的数据,美国食品药品监督管理局(FDA)已于2022年批准了GOOD Meat和UPSIDE Foods两家公司在美国市场销售细胞培养鸡肉的上市前审查和批准。此外,良好食品研究所(Good Food Institute)预测,从2010年到2022年,近30亿美元的私人资本投资于细胞培养肉类和海鲜公司。监管里程碑和资金支持的共同作用,巩固了美国作为商业化培育产品顶级市场的地位。

加拿大的培育肉市场得益于联邦政府对更广泛的替代蛋白生态系统的大力支持,这是其经济和创新战略的重要组成部分。根据加拿大蛋白质产业协会2022年9月的数据,该协会预计到2027年将投资超过3000万美元用于这些人工智能项目,这将惠及植物基和农业食品行业。这项投资依赖于培育肉生态系统,因为人工智能工具可用于成分优化、生物加工和食品安全建模,并且可以应用于植物基和细胞基蛋白生产系统。关键趋势是学术机构在研究领域的显著领先地位,以及战略性地利用加拿大在农业生物技术和发酵方面的优势。

亚太市场洞察

亚太地区预计将成为增长最快的培育肉市场,在2026年至2035年的预测期内,复合年增长率预计将达到53.3%。推动市场增长的因素包括食品安全挑战、人口密集的城市化进程以及政府的积极支持。随着中国等国家将细胞农业纳入国家粮食安全计划,亚太地区面临着寻找可持续蛋白质来源的巨大压力。新加坡监管机构批准Eat Just公司销售全球首个培育鸡肉的商业许可,树立了良好的先例,使其成为全球培育肉市场的领导者。此外,消费者对培育肉的接受度也显著提高,各公司正与当地大型食品集团建立B2B合作关系,将培育产品整合到现有供应链和熟悉的商品形式中,从而确保更快、更广泛的市场渗透。

中国的人造肉市场正处于国家粮食安全战略的指导下稳步发展。中国政府于2022年正式将细胞农业纳入五年农业规划,这标志着政府的高度重视,并明确了公共研究经费的投入方向。这项国家主导的举措旨在最大限度地减少对进口蛋白质的依赖。根据美国国家医学图书馆(NLM)2021年2月的一项研究,在中国,人造肉的接受度为52.9%,人们普遍认为人造肉可以作为传统肉类的替代品。这一数据表明,超过半数的中国人会选择人造肉和人造海鲜,而不是传统的肉类。此外,自上而下的发展模式决定了该市场的未来走向,其主要重点在于研发,以掌握关键技术并确保国内蛋白质的长期供应,随后再进行商业化应用。

日本人造肉市场的增长得益于政府的大量研发投入和积极的产业联盟。2024年,在日本农林水产省的支持下,日本细胞农业协会正式成立,旨在制定安全标准并提高公众接受度。亚太细胞农业协会2024年2月发布的报告显示,42.2%的日本人愿意尝试人造肉,前提是其安全性得到证实。此外,政府不断增加对细胞农业的研发投入,也推动了此类创新产品的开发。公共资金与产业合作的融合,使日本成为该领域未来重要的创新者。

欧洲市场洞察

欧洲人造肉市场正迅速扩张,其特点是拥有强大的研究基础,并由欧洲食品安全局主导,采取谨慎的科学导向型监管路径。欧盟战略政策目标所构建的可持续且具有韧性的食品体系正在推动市场增长。此外,公共资金也是关键驱动因素;例如,欧盟的“地平线欧洲”研究计划已为细胞农业项目投入大量资金,用于开发可持续的生长因子。消费者需求正在不断变化,意大利、西班牙和德国的消费者都愿意购买人造肉。然而,该市场面临着成员国意见的复杂局面,例如荷兰等国积极推动公私合作研发,而其他国家则更为保守,导致各国支持力度不一,进而影响着欧洲各地人造肉商业推广的步伐。

英国预计将占据欧洲人造肉市场最大份额,这主要得益于其积极的监管政策和集中的卓越研究实力。英国已着手简化食品监管流程,食品标准局(FSA)致力于打造比欧盟更高效的审批环境。根据英国研究与发展局(UK Research and Research)2024年8月的统计数据,英国政府已批准设立一个价值1500万英镑的国家替代蛋白研究中心。这些数据表明,英国政府对植物基、发酵衍生和人造肉技术的研发、规模化生产和商业化投入的支持力度日益增强。此外,清晰的监管政策和有针对性的公共投资相结合,为企业在市场中扩大规模创造了有利的生态系统,并使英国成为细胞农业领域的领军者。

德国预计将成为第二大市场,其增长得益于联邦政府雄厚的研发资金和强大的工业生物技术产业。德国的国家生物经济战略明确支持开发替代蛋白来源。这种自上而下的支持,得益于德国在工业生物技术和精密工程方面的固有优势,这些优势对于扩大生产规模至关重要,例如生物反应器设计和工艺自动化。此外,德国庞大且具有环保意识的人口也为可持续蛋白提供了现成的市场。政府的战略指导、技术专长和市场需求三者相结合,为企业创新和规模化发展创造了强大的生态系统,使德国成为人造肉产业的关键枢纽。

人造肉市场主要参与者:

- UPSIDE 食品(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Eat Just (GOOD Meat) (美国)

- 莫萨肉类(荷兰)

- Meatable(荷兰)

- 誓言(澳大利亚)

- 阿莱夫农场(以色列)

- 孟菲斯肉类(Upside Foods)(美国)

- 未来肉类技术公司(Believer Meats)(以色列)

- 舒克肉店(新加坡)

- BlueNalu(美国)

- Finless Foods(美国)

- SuperMeat(以色列)

- Avant Meats(香港)

- BioTech Foods(西班牙)

- Higher Steaks(英国)

- 野生型(美国)

- IntegriCulture(日本)

- Cubiq Foods(西班牙)

- 肉之和平(比利时)

- 新时代饮食(美国)

- Upside Foods是人造肉市场的领军企业,并已在美国监管方面取得关键进展。其主要战略是扩大其工程化中试工厂的生产规模,最终将人造鸡肉及其他产品推向市场。通过降低培养基成本和开发细胞系,该公司旨在使其产品在商业上可行且易于获取。

- Eat Just通过其旗下 Good Meat 部门,在新加坡实现了人造肉的首次商业销售,创造了历史。该公司在市场上的战略举措包括积极拓展全球市场,并积极寻求多个国家的监管批准。Eat Just 利用其已建立的消费者品牌来建立市场信任,并正在投资建设大规模生产能力。

- Mosa Meat由首款人造牛肉汉堡的创始人联合创立,是欧洲人造肉市场的主要参与者。他们的战略重点是减少生产过程中胎牛血清的使用,这是实现符合伦理的规模化生产和降低成本的关键。Mosa Meat还在细胞农业领域处于领先地位,致力于打造完全不含动物成分的生长因子供应链。

- Meatable凭借其专有的Opti-ox技术在市场上脱颖而出。该技术利用多能干细胞,无需使用胎牛血清。这种方法使他们能够加快培养过程,在几天内而非几周内生产出脂肪和肌肉细胞。

- Vow在人造肉市场采取了一种独特的策略,它并不专注于复制常见的肉类,而是致力于创造全新的美食体验。其主要策略是利用日本鹌鹑和袋鼠等非传统和珍稀物种的细胞来开发风味。该公司2024年第二季度的营收份额为5.331亿美元。

以下是全球市场主要参与者的名单:

人造肉市场瞬息万变,竞争激烈,全球范围内都在竞相扩大商业规模并获得监管部门的批准。来自欧洲、以色列和美国的关键企业引领着市场。他们的主要战略举措集中在通过细胞培养基和生物反应器设计的技术创新来降低成本。合作至关重要,各公司正积极与食品行业、制药公司和生物技术供应商等行业的领军企业建立联盟,以获取专业知识并扩大生产规模。例如,2025年11月,Hub71旗下的Orbillion和Fork & Good达成合作,将人造红肉推向全球市场。此外,大量投资用于在主要市场获得监管部门的批准,这是产品上市前至关重要的一步。其主要目标是从试点规模生产过渡到建设能够以具有竞争力的价格将产品推向市场的大型商业设施。

人造肉市场企业格局:

最新发展

- 2025 年 10 月,良好食品研究所 (GFI)宣布已收购 SCiFi Foods 开发的培育肉类细胞系和培养基,以便将其提供给整个行业。

- 2025 年 8 月, Meatable宣布收购 Uncommon Bio 的培育肉平台,包括其关键技术、多项知识产权资产、高性能细胞系和专家团队。

- 2024年5月, GOOD Meat开始在全球范围内零售首款培育鸡肉。GOOD Meat与新加坡的Huber's Butchery合作,销售这款采用3%培育鸡肉的新型低成本配方产品,同时保持与传统鸡肉相同的美味口感、质地和体验。

- Report ID: 8272

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。