我们的地理覆盖范围

Research Nester 通过生成详细报告来帮助企业,这些报告能够提供关于其产品或服务表现、客户偏好、市场趋势和竞争分析的宝贵见解。此外,他们还提供客户细分数据,帮助企业识别尚未开发的潜在客户,并定制产品和服务以满足特定客户的需求。

亚太地区(日本、中国、印度、印度尼西亚、马来西亚、澳大利亚、亚太其他地区)

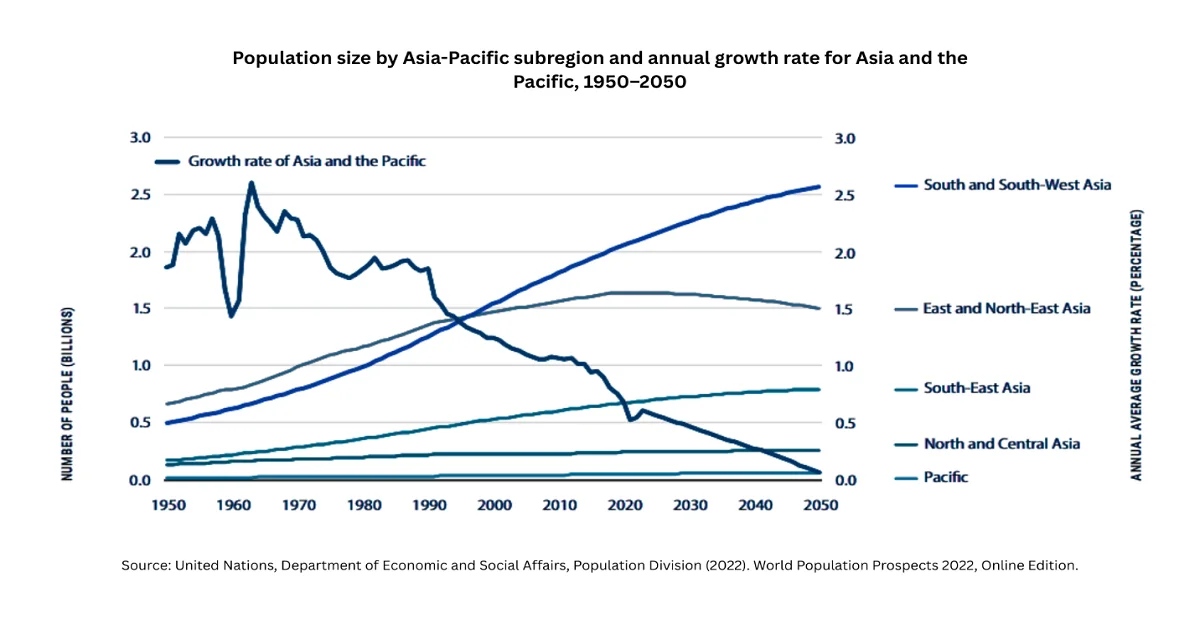

亚太地区正经历着显著的人口结构变化,人口老龄化迅速加剧,社会经济发展蓬勃发展,青年人口数量不断增长。截至2023年,该地区人口估计为47亿,预计到2050年将增至52亿。此外,该地区拥有6700万国际移民,其中71%来自其他国家,29%来自境外。因此,亚太地区最普遍的移民实际上是区域性的。然而,区域增长也依赖于经济发展,预计到2025年,该地区经济增长率将增长0.3个百分点,达到5.1%。此外,由于贸易不确定性降低以及各项贸易协定的达成,2026年的增长预测也上调了0.1个百分点。此外,中国、印度、日本、澳大利亚和马来西亚等新兴经济体预计将在未来几年实现增长。

中国

中国是世界第二大经济体,2023年国民总收入达到13,390美元。预计未来十年内,这一数字将超过世界银行设定的14,006美元的国民总收入上限。截至2024年,中国国内生产总值(GDP)增长率预计为5.0%。尽管房地产行业发展迅速,但预计仍将保持4.5%的增长率,这占中国GDP的相当大一部分。

政府政策与改革

中国政府通过不同的政策框架,积极推进技术自主、清洁能源和产业升级。到2024年,清洁能源技术对中国经济增长的贡献率将超过10%,投资额达13.6万亿元人民币(约合1.9万亿美元)。该行业带动了全国四分之一的GDP增长,其投资额超过了房地产销售。

中国政府慷慨地将55%的乡村振兴资金用于产业发展,并为就业、教育和基础设施建设提供支持。此外,中国还支持南南合作,并提出了全球发展倡议(GDI)和“一带一路”倡议(BRI)等战略,为国际可持续发展努力做出了贡献。

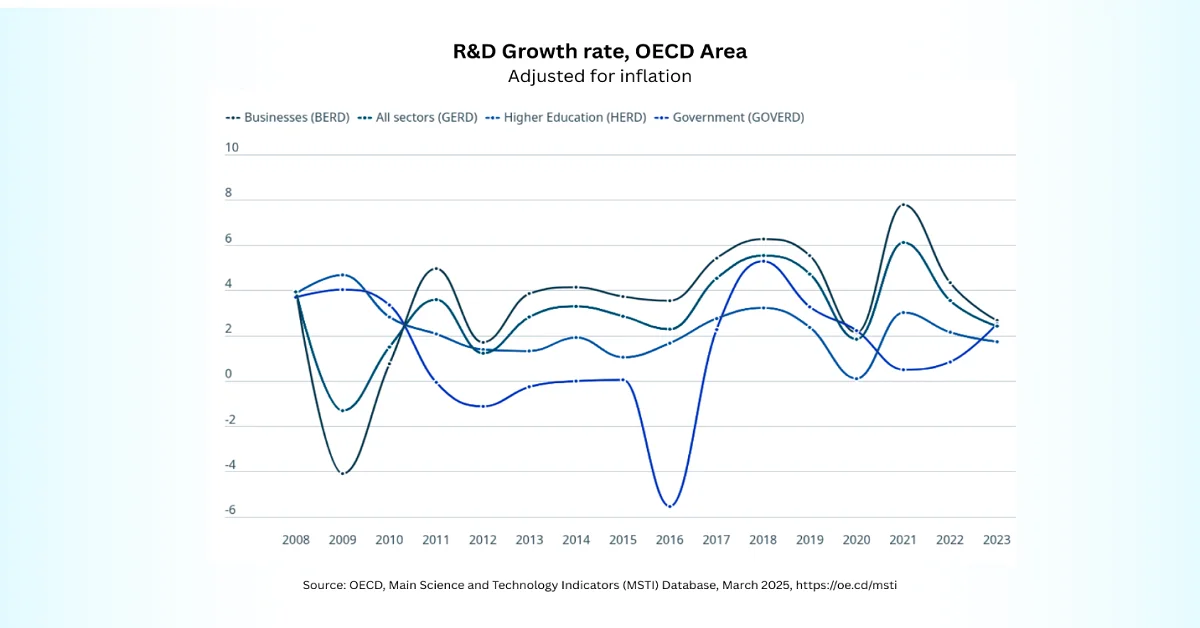

截至2023年,中国研发支出按通胀率计算增长了2.4%。其中,国内企业研发支出增速超过其他行业,达到2.7%,占GDP总支出的74%。同样,政府机构研发支出增长了2.5%,而高等教育研发支出则实现了1.7%的温和增长。

技术与创新

中国将科技投入作为推动国家进步的集中增长动力。全国人民代表大会(两会)已确定,到2024年3月,科技投入预算将达到3710亿元人民币,较2023年增长10%。加上这笔资金,到2024年,基础研究预算将达到980亿元人民币。总体而言,这与“十四五”规划的目标高度契合,即在绿色科技、生物技术、人工智能和半导体等领域取得突破性进展。

中国被视为全球最大的环保技术产品经济体,年均增长率达12.8%。截至2022年,中国环保产业创造了3290亿美元的营业收入,占GDP的1.8%,并提供了超过320万个就业岗位。此外,在行政法规的指导下,中国县级城市的污水处理率超过95%,再生水利用率超过25%。这些举措为国际组织探索公私合作模式创造了更多机遇。

国际贸易与投资

中国的全球贸易和投资政策高度重视稳定出口、推进高科技产业发展以及吸引外资。世界贸易组织的数据显示,中国拥有13亿人口,过去40年经济年均增长率达到9%。因此,中国在全球电子商务贸易中占比23%,而发达经济体则占75%。中国已成功将其全球贸易份额提升至原来的三倍,并将贫困率从36%降至1%以下。

2023年,中国吸引的外国直接投资(FDI)总额为1633亿美元,其中资本流入总量尤为突出。然而,由于荷兰投资的涌入,2022年中国FDI流入量增长了306.5%,2023年增长了19.2%。此外,来自美国的FDI在2023年也激增了35.4%,标志着投资格局的显著转变。到2023年底,高科技产业的FDI年均增长率达到15%,目前占总流入量的37%。这充分凸显了国际投资参与对于中国打造创新驱动型经济体的重要性。

印度

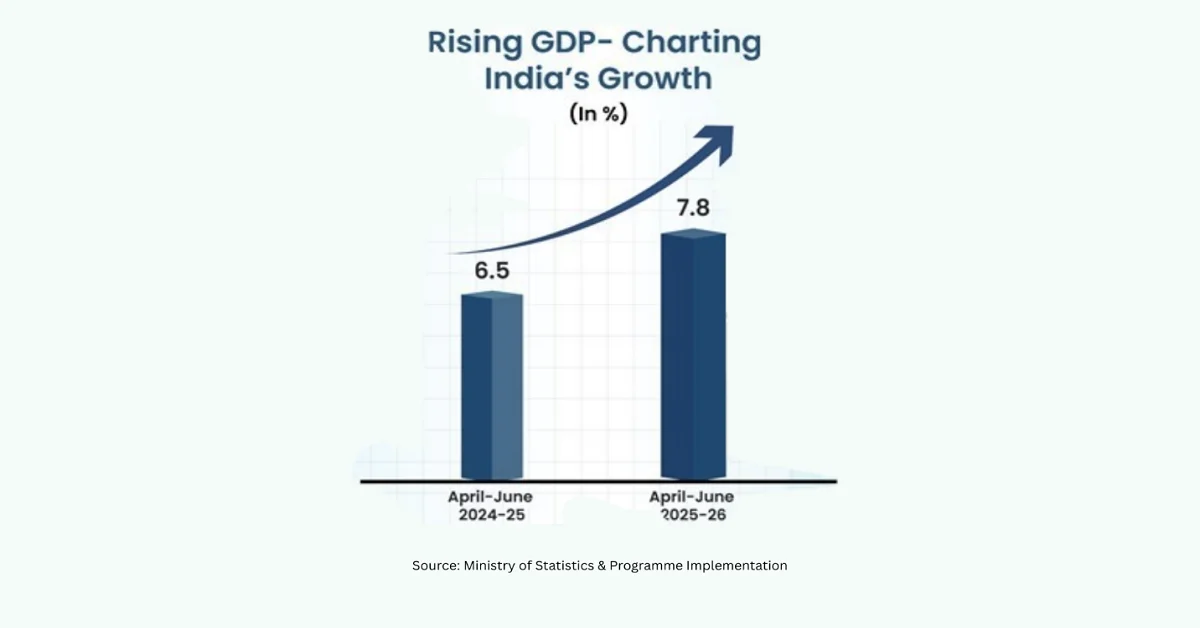

印度是世界第五大经济体,经济增长势头良好,这主要得益于消费、基础设施、能源、医疗保健和科技领域的需求。该国GDP预计将增长7.8%,到2030年底,印度有望成为世界第三大经济体,GDP预计将达到7.3万亿美元。此外,实际GDP(衡量剔除通胀影响后国家整体产出的重要指标)在2024年至2025年间增长了6.5%。预计2025和2026财年,印度GDP将达到约47.8万亿卢比,而2024年至2025年间为44.4万亿卢比,增幅高达7.8%。

医疗保健行业

医疗保健行业被认为是印度最大的行业,无论从就业还是收入来看都是如此。该行业涵盖医疗设备、健康保险、医疗旅游、远程医疗、外包、临床试验、医疗器械和医院。预计到2026年,印度国内对该行业的公共支出将占GDP的1.9%,而2025年这一比例为2.5%。此外,该行业正持续取得前所未有的发展,私人和公共股权投资已增至490亿卢比(约合5.72亿美元),共完成33笔交易。到2025年底,该公司计划新增300万张医院床位,达到每千人3张床位的目标,同时还将配备240万名护士和150万名医生,以满足不断增长的行业需求。

截至2024年,印度医疗保健从业人员已增加了600万人。但这仅仅是个开始,预计该行业将保持稳健增长,到2030年底将新增超过630万个就业机会。2023年,印度医疗保健行业总产值为318766.8亿卢比(约合3720亿美元),预计到2025年将增至546702.2亿卢比(约合6380亿美元),年增长率在17.5%至22.5%之间。2022年,印度医疗保健支出占国内生产总值(GDP)的3.3%,预计到2030年底将进一步增长5%,这反映出该行业在整体经济中日益重要的作用。

政府医疗保健支出

2022年,印度政府卫生支出(GHE)占GDP的比重从1.1%上升至1.8%,近年来显著增长。同年,政府一般支出(GGE)占GDP的比重也从3.9%飙升至6.1%。这一增长凸显了政府致力于加强公共医疗卫生服务的决心,尤其是在应对各种健康问题带来的挑战方面。人均卫生支出增长了两倍,从1108卢比增至3169卢比,表明医疗卫生投资大幅增加,确保人均医疗卫生服务资源充足。值得注意的是,卫生支出增幅高达37%,这体现了政府积极应对医疗卫生挑战的决心。

日本

日本经济目前位居世界第四,预计2024年国内生产总值(GDP)将达到4万亿美元,人均GDP为32487.1美元。此外,日本GDP年增长率为0.1%,总失业率为2.6%,同年消费者价格通胀率为2.7%。截至2023年,日本已实现100%的电力普及,预计2024年二氧化碳排放量将占全球的7.8%。自2022年以来,日本每年的淡水取水量占国内资源总量的19%,可再生能源发电量(不包括水力发电)占比为12.6%。总体而言,日本大力投资人工智能和数字化创新,并得到了政府“社会5.0”计划的支持。

政府资金和策略

日本正朝着2050年底实现碳中和的目标迈进。为此,经济产业省(METI)已在第三级补充预算下设立了规模达2万亿日元的绿色创新基金。政府将依托该基金,在未来十年内持续支持致力于在2030年前实现宏伟目标的组织,包括社会实施、示范推广以及研发工作。经济产业省的支持重点在于那些政策影响深远且具有长期意义的领域,这些支持对于政策的成功实施至关重要。

在日本,基本政策或绿色增长战略中已制定了实现绿色可持续发展的计划。根据这些计划,每个项目的规模预计超过200亿日元,这被认为是传统研发项目的平均规模。企业和非营利组织是主要的执行主体,它们负责确保企业具备执行公共实施流程的能力。此外,项目必须包含基础性和前沿性研发要素,才能获得政府委托。

自然资源与能源

日本政府批准了第七个战略能源计划(SEP),展现了该国的能源政策。该计划为国内核电在发电量中的占比设定了过于雄心勃勃的目标,预计到2030年将占20%至22%,到2040年将进一步达到20%。截至2025年3月,日本共有36座核反应堆,总装机容量为37吉瓦。其中,33座为在建反应堆,3座为在建反应堆,另有26座反应堆正在进行退役。

此外,日本第六个能源战略计划以及《绿色转型(GX)脱碳电力供应法案》的目标是,到2030年底,非化石燃料发电比例将从2022年的31%大幅提升至59%。区域政策的目标是,将包括生物质能、地热能、水力发电、风能和太阳能在内的可再生能源发电比例从2022年的26%提升至2030年的36%-38%,同时将核能发电比例从2022年的5%提升至同年年底的20%-22%。这些政策还有助于扩大氨和氢在燃煤和天然气发电中的应用,尤其是在创新型碳储存和捕获技术开发方面。

航空航天、海洋和国防

日本致力于通过灵活高效地投入资源,而非遵循现有的人力资源和预算分配模式,来强化其国防能力。在“国防强化加速计划”下,国防开支总额达5.8万亿日元,增至3559亿日元,增幅达6.5%。其中,物资开支为3.8万亿日元,也大幅增至3700亿日元,较最初预算增长10.7%。此外,研发支出方面,已通过落实包括远程防御能力提升和尖端技术引进等项目所需费用,筹集了2911亿日元。因此,研发预算增加了796亿日元,增幅达37.6%,足以支付合同相关费用。

2022年日本国内产业年度预算总额达5.1万亿日元,较上年增加553亿日元,增幅为1.1%。预计未来十年,这一增长趋势将持续,这也是支出增长的一部分。此外,在当前中期国防计划(MTDP)框架内,最新国防合同的未来义务保持不变。最终,这导致实际投资额增加至2.4万亿日元。然而,为了确保此类投资的持续性,日本自卫队正致力于通过战术性地分配资源并充分利用本土技术和科学,获取并加强包括电磁频谱、网络空间和太空在内的各个领域的能力。

汽车与出行

日本是创新型经济体中极为罕见的例子之一,其小型燃油车和电动车都拥有庞大的客户群体,这得益于人口密集的城市环境和完善的政策支持。就此而言,日本近60%的燃油车销量为小型车型,超过一半为电动车。此外,三菱和日产的两款电动车——Sakura eK-X和Kei车型——就占据了日本国内电动车销量的近50%。这两款车的售价在230万日元至300万日元之间。然而,与畅销的小型燃油车相比,例如大发Move、铃木Spacia、大发Tanto、大发Hijet和本田N Box(售价在1.3万美元至1.8万美元之间),日本小型燃油车的价格仍然偏高。

澳大利亚

澳大利亚是亚太地区高收入经济体之一,一直保持着显著的稳定增长。基础设施、医疗保健、科技和能源的蓬勃发展推动了经济增长。尽管2024年增速放缓至1.4%,但该国经济增长依然展现出韧性。此前几年,由于消费者需求疲软以及受抵押贷款利率上升和通货膨胀影响而导致的家庭实际可支配收入下降,澳大利亚的GDP增速在2022年达到3.7%,但在2023年降至2.1%。对国防、教育、医疗和交通等领域的强劲公共投资,以及稳健的私人投资和不断增长的净移民,是推动经济发展的主要动力。

行业支持

澳大利亚采矿业作为该国最大的出口行业、雇主和企业纳税人,成功地支撑了该国的高生活水平。2023年至2024年间,澳大利亚矿业公司从全球近63700家供应商采购了价值超过1610亿美元的商品和服务。锂矿出口额达188亿美元,资源量为844万吨,产量为9.5万吨。同时,澳大利亚拥有一座稀土矿,资源量为620万吨,产量为2万吨。此外,黑煤出口额达1032亿美元,资源量为724.87亿吨,产量为4.28亿吨。镍出口额达46亿美元,资源量为2460万吨,产量为15万吨,这些因素共同推动了澳大利亚采矿业的蓬勃发展。

该国农业用地占区域土地利用的55%,面积达4.26亿公顷,不包括木材生产。此外,74%的用水量可利用,2022年农业用水量为9981吉升。该行业还贡献了10.8%的商品和服务出口,在2023年至2024年间达到715亿美元,同期增加值占GDP的2.4%。此外,农业提供了全国2.2%的就业岗位和5.9%的农村就业岗位,同期新增就业人数达31.56万人,从而为整个行业带来了积极的发展前景。

澳大利亚制造业极其多元化,其产品涵盖现代社会的基本组成部分,包括机械、食品、化学品、建筑材料和金属。这些产品通过高度先进和专业化的产品实现现代化,例如精密切削工具、生物医学传感器和太阳能电池。现代制造业计划总投资13亿美元,供应链韧性计划投资1.072亿美元,制造业现代化基金投资5280万美元。所有这些投资旨在确保制造业转型,帮助国家克服障碍,并迅速采取行动,释放商业投资潜力。

马来西亚

马来西亚正经历持续增长,这得益于结构性改革、投资和贸易便利化。该国2025年第三季度强劲的GDP增长(5.2%)使其稳步迈向实现4.0%至4.8%的增长目标。此外,各行业的强劲表现推动了经济扩张。国内需求是最终的增长动力,实际增速达到5.8%,这主要得益于强劲的家庭支出,而家庭支出又得益于良好的劳动力市场和可控的通胀。此外,2025年前9个月,该国经济增长4.7%,凸显了马来西亚稳健的基本面和应对国际风险的韧性。

技术和数字服务

数字化经济是马来西亚重要的经济支柱之一,贡献了其国内生产总值的23%。然而,对于这个快速发展的经济体而言,政府面临的挑战在于如何跟上快速发展的技术步伐,制定持久有效的法规和政策。此外,国家网络安全局(NACSA)作为国家网络安全法规的执行和制定机构,发挥着至关重要的作用。2024年,政府正式颁布了《2024年网络安全法案》,旨在建立一个健全的监管框架,以保护国家关键基础设施免受新兴网络挑战的侵害。

在马来西亚,92%的城市家庭能够便捷地接入互联网,而农村家庭的互联网普及率仅为68%。与此同时,政府隆重推出了“马来西亚人工智能联盟2024”(MY AI NEXUS)计划,该计划旨在通过促进人工智能领域的研究、开发和学习,以及人工智能人才的培养,展现马来西亚力争成为人工智能技术领域领军者的雄心。这项技术也积极带动了其他相关子行业的增长,例如网络安全、量子计算和先进计算等领域。

亚太其他地区

亚太地区囊括了世界上许多增长最快的经济体。近年来,孟加拉国、不丹、新西兰、菲律宾、新加坡、韩国和泰国等国的经济发展都取得了显著成就。在接下来的讨论中,我们将重点关注推动这些国家经济增长的关键因素,并着重介绍塑造这些国家发展进程的重要趋势和进展。

孟加拉国

近年来,孟加拉国经济持续保持强劲增长势头,延续了此前的快速发展。该国受益于不断增长的劳动力、日益多元化的制造业基础(尤其是在纺织服装业),以及政府旨在加强基础设施建设和吸引外资的各项举措。其位于印度和中国之间的战略位置进一步巩固了其作为区域贸易枢纽的地位。截至2024年,该国国内生产总值占全球GDP的4.2%,劳动参与率为44.1%,2023年出生时的预期寿命为74.6岁。

不丹

不丹一直将丰富的水力资源作为经济增长的基石,目前已向印度出口1500兆瓦水力发电,其中近70%出口到印度。水力发电贡献了不丹近45%的收入,仍然是该国最大的外汇收入来源。除了能源产业,在政府“高价值低影响旅游政策”的支持下,不丹的旅游业在疫情后也强劲复苏。

新西兰

新西兰经济持续受益于其蓬勃发展的旅游业和农业。疫情后,旅游业强劲反弹,预计2024年国际游客消费额将达到122亿新西兰元,高于2023年的102亿新西兰元,入境游客人数将超过340万人次。新西兰的自然风光、探险旅游和毛利文化体验仍然是吸引游客的主要因素。农业也发挥着至关重要的作用,为羊毛、肉类和乳制品出口提供便利。

菲律宾

海外菲律宾劳工的汇款仍然是菲律宾经济的基石,为菲律宾在全球挑战中提供了韧性。2023年,海外菲律宾人(OF)的个人汇款额达到创纪录的36亿美元,较2022年的35亿美元增长了3.9%。这一增长主要得益于合同期限不足一年的海员和陆上劳工以及合同期限超过一年的陆上劳工汇款额的增加。

新加坡

新加坡仍然是亚太地区最发达的经济体之一,其增长得益于贸易、创新和良好的营商环境。经季节性调整后,新加坡经济在2024年第一季度环比增长0.1%。此外,新加坡港口地处全球航运路线的交汇点,2024年货物吞吐量超过6.226亿吨,达到4090万吨,继续保持其作为全球最繁忙港口之一的地位,并创下5490万吨的纪录。新加坡还积极参与区域全面经济伙伴关系协定(RCEP)和东盟自由贸易协定(ASEAN FTA)等协议,进一步加强了其贸易一体化进程。

韩国

韩国凭借创新和全球竞争力,持续蓬勃发展,成为亚太地区最发达的经济体之一。三星和LG等科技巨头是其出口导向型经济的支柱,电子产品、汽车和钢铁仍然是其主要支柱产业。此外,韩国是全球第八大出口国,出口额占GDP的40%之多。汽车和半导体(包括汽车零部件)是韩国最重要的两大出口产品,分别占韩国出口总额的12%和20%。其他主要出口产品包括钢铁扁平材、消费电子产品、零部件和船舶以及石化产品。

泰国

泰国经济持续增长,旅游业依然是国家发展的基石。在经济的稳步扩张下,泰国经济稳步增长,这主要得益于经济的优化调整以及外部私人消费需求的强劲增长。此外,受1万泰铢现金补贴等财政刺激措施的提振,私人消费指数呈现乐观态势,尤其惠及低收入家庭,并有效缓解了人们对近期洪灾的担忧。与此同时,泰国出口同比增长9.6%,其中制造业出口在过去两个月表现强劲,主要得益于电子产品出口的增长,特别是硬盘驱动器需求的强劲反弹。

Research Nester 提供涵盖亚太地区各经济体的深度市场报告。这些分析研究为企业提供评估新兴机遇、了解竞争格局以及深入洞察客户行为的工具。除了市场情报之外,Research Nester 的分析还能帮助企业认识到自身的核心优势、弥补劣势,并探索可持续增长和扩张的新途径。