我们的地理覆盖范围

Research Nester 通过调查、访谈和市场调研等多种渠道收集和分析数据,以掌握最新的市场趋势和客户偏好。这些信息随后被用于生成报告,为拉丁美洲市场提供有价值的洞察。这些报告

拉丁美洲(墨西哥、阿根廷、拉丁美洲其他地区)

拉丁美洲持续展现出韧性和创新能力,在宏观经济稳定与包容性增长目标之间寻求平衡。该地区整体经济发展基于其增长预测,预计到2025年国内生产总值(GDP)将增长2.4%,到2026年底将增长2.3%。该地区温和的经济表现预计将反映在劳动力市场的活力受限上,预计到2025年就业人数将增长1.5%,到2026年将增长1.2%。在国际层面,墨西哥和阿根廷在2023年仍将位列全球GDP最高的经济体之列,是区域供需链的支柱。

墨西哥

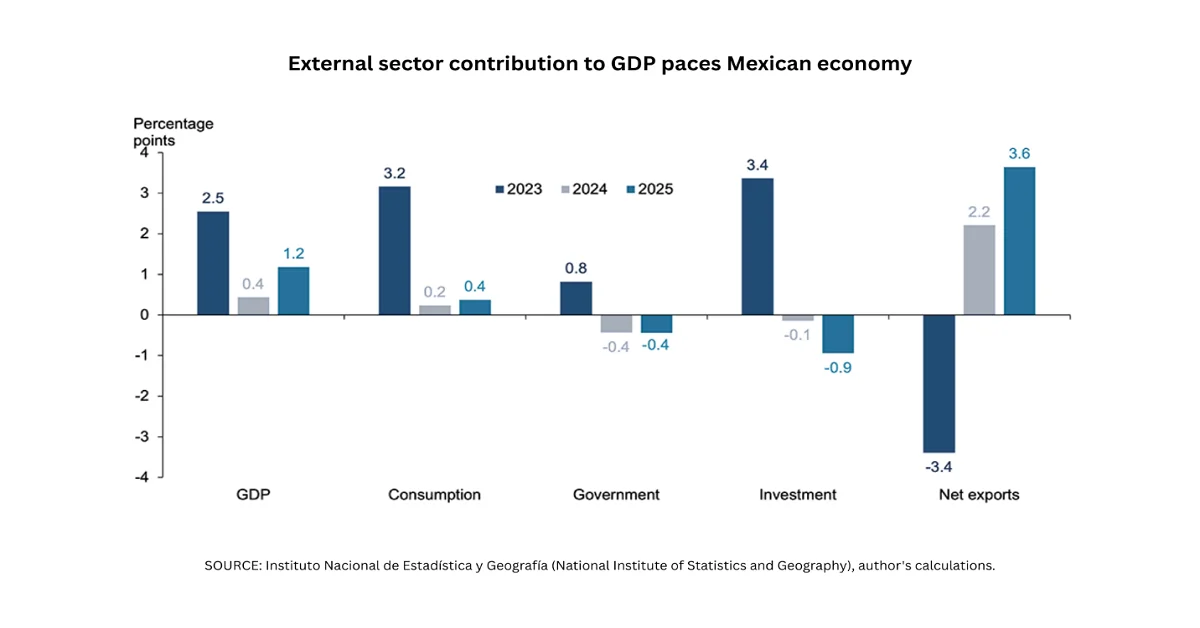

墨西哥经济拥有巨大的增长和扩张潜力,预计2025年上半年将实现1.8%的增长。基于此,对外部门的表现也得到了重视,净出口有望为GDP同比增长贡献3.6个百分点。近期,美国宣布将现行的对墨西哥产品征收25%关税的安排延长90天,除非这些产品符合美墨加协定(USMCA)的规定,从而可以免税进入美国市场。此外,目前约有76%的墨西哥进口商品是根据USMCA的规定进入美国的,增幅达50%。

银行和金融服务

墨西哥的银行和金融服务业仍然是其经济的支柱,对国内生产总值贡献显著,并支撑着投资流动。就此而言,客户组合中的不良贷款率在商业银行服务中占比高达69%,其次是受监管实体(18%)、非监管实体(11%)和Infonacot(2%)。同时,抵押贷款组合中的不良贷款率在Infonavit(50%)、商业银行(39%)、Fovissste(10%)以及受监管和非监管实体(各占0.4%)中均位列前茅。此外,私营非金融机构的整体融资来源中,73%来自国内,27%来自国际。由此可见,按机构规模划分,投资组合增长主要集中在大型企业(86%)和小型企业(14%)。

墨西哥拥有巨大的潜力,可以优化金融深度并提高金融服务的可及性。然而,金融服务的可及性在性别、收入水平以及城乡之间仍然存在显著差异。虽然92%的成年人口能够获得金融机构的服务,但在一些州,这一比例明显较低,例如普埃布拉州仅为77%,特拉斯卡拉州为62%,瓦哈卡州为56%。与此同时,近98%的地区人口能够便捷地获得金融服务,其中尤卡坦州为94%,恰帕斯州为93%,瓦哈卡州为81%。然而,在获得某些金融服务(包括退休储蓄)方面,仍然存在性别障碍。

政府投资和政策

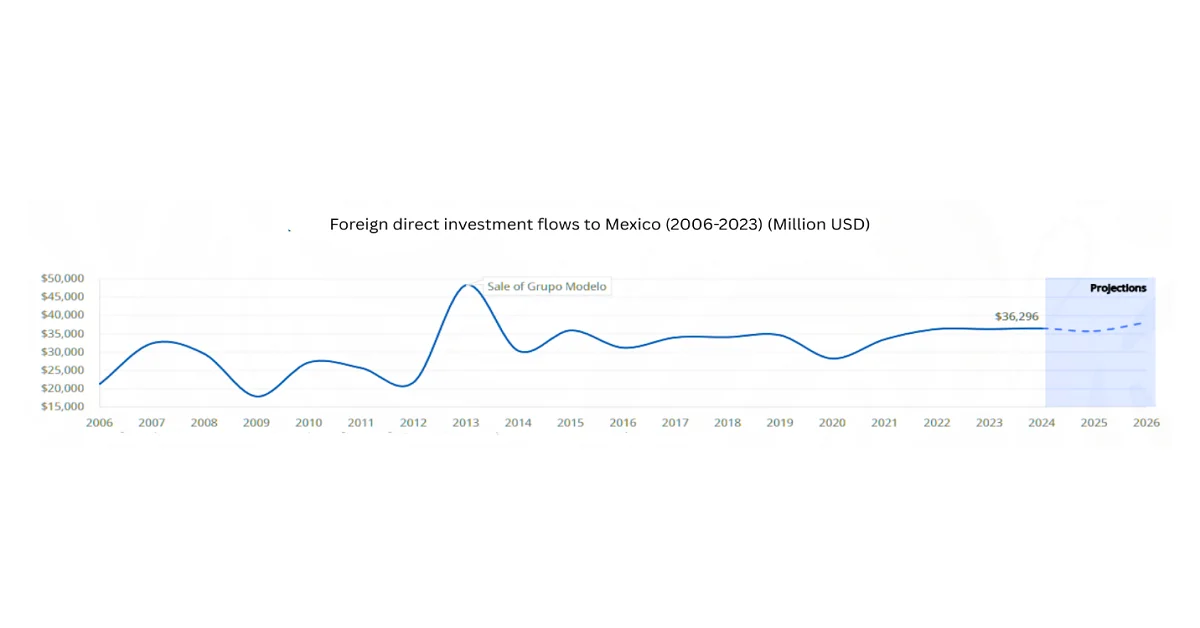

墨西哥是美国第二大商品和服务出口国,也是最重要的投资伙伴之一。美国是墨西哥最大的外国直接投资(FDI)来源国,截至2023年,FDI存量达2838亿美元。预计到2024年,墨西哥对美国的出口额将比2023年增长6.4%。同时,通货膨胀率也趋于温和,预计2024年将达到4.2%,略高于墨西哥中央银行(Banxico)设定的2%至4%的目标区间。此外,政府2025年的预算目标是将财政赤字从2024年占GDP的5.9%降至2025年的3.9%。此外,2024年10月,总统签署了一项意义重大的宪法法令,将包括墨西哥国家石油公司(Pemex)和墨西哥联邦电力公司(CFE)在内的国有能源组织重新定义为公共企业,以便为它们在国家能源领域提供统一待遇。

此外,政府财政赤字的减少对该国经济增长产生了积极影响,从而使借贷需求从1.9万亿墨西哥比索降至1.4万亿墨西哥比索。同时,贸易总额突破1万亿美元,其中对美出口占非石油产品出口的83%,汽车产品出口占制造业出口的35.7%。此外,按经济行业划分,该国吸引的外国直接投资(FDI)分别为:工业1031.02亿美元,服务业720.08亿美元,采掘业159亿美元,商业109.31亿美元,农业10.99亿美元。因此,到2024年底,该国吸引的外国直接投资将达到368.72亿美元,比2024年增长2.3%。

行业分析

制造业是墨西哥出口的支柱产业,服务业正通过旅游业和金融业蓬勃发展,而农业虽然继续提供农村就业机会,但也面临着进口和气候风险。2022年,墨西哥先进制造业产品进口逆差高达240亿美元,这表明该国对进口的依赖程度很高。然而,墨西哥国内先进制造业产品的进口额正以每年6.2%的速度稳步增长,而美国在墨西哥相关设备、机器人和传感器市场占据了约47%的份额。此外,2022年墨西哥国内先进制造业产品的订单年增长率达到8%,因此,对这些产品需求的增长被视为墨西哥整体上“近岸外包”趋势的体现,这反映了该国复杂的技术流程以及技术创新应用的趋势。

在教育和培训服务行业方面,墨西哥拥有7738名本科生(占6.0%)、4412名研究生(占16.5%)、651名非学位或其他类型的学生,以及1699名参加可选实践培训的学生。为了提升整个行业水平,“美洲十万强”(100K)创新基金被认为是最成功的区域性项目之一。墨西哥的20个州都从中受益。作为美墨高等教育双边论坛(FOBESII)促进机构合作倡议的一部分,由总部位于墨西哥的国际教育协会(AMPEI)负责实施的美墨课程国际化项目,有效地支持教师课程开发,为墨西哥和美国的学生提供全球虚拟交流体验。

阿根廷

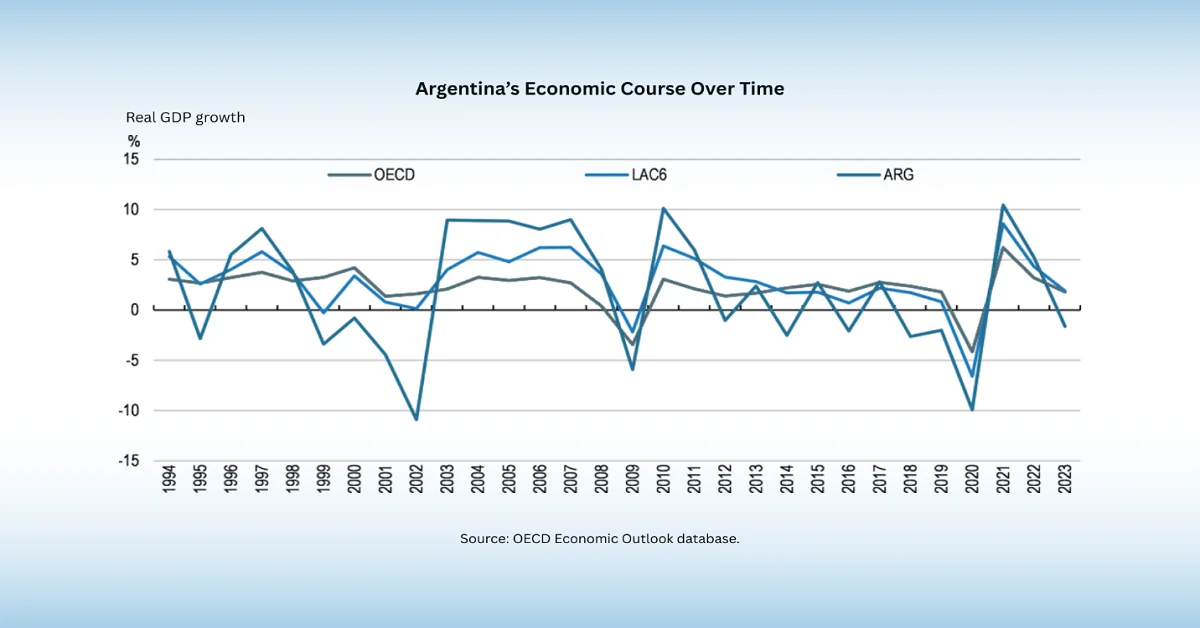

阿根廷仍是拉丁美洲第三大经济体,2025年国内生产总值(GDP)增长5.2%,预计2026年将达到4.3%。此外,私人消费增长显著,2025年达到9.6%,高于2023年的1.0%,预计2026年将进一步增长至3.8%。政府消费在2023年增长2.1%,预计2026年将增长0.5%。同时,商品和服务出口在2025年增长了42.1%。此外,2023年消费者价格指数为133.5%,预计2024年将进一步上升至219.9%,预计2026年该国账户余额为0.1%。除此之外,财政盈余达到1.8%。 2024 年 GDP 增长,标志着与 2023 年 2.9% 的赤字相比,出现了适当的逆转。

丰富的农业生产

阿根廷是世界第三大食品出口国,农业占其国内生产总值(GDP)的15.7%,税收收入的10.6%。因此,保持该国农产品食品行业的国际竞争力被视为对国家经济可持续发展进行大力投资的关键。阿根廷的食品出口额达348.36亿美元,主要来自33.4万个农场,其中25.1万个为家庭农场。然而,这17.2万个家庭农场缺乏足够的资源,包括资金和土地,难以依靠整体生产维持体面的生活。因此,为了保障家庭农场主的利益,需要采取一系列措施,例如提供社会保障计划、促进价值链的纵向和横向整合,以及确保女性在整个行业劳动力中发挥作用,并为她们在市场营销、管理和生产方面的技术能力提供支持。

阿根廷农民面临着降雨量减少、极端天气和长期干旱的挑战,预计这将使该国整体GDP下降3%至17%。因此,鉴于此,农业产业正积极寻求适应并采用最新技术,以优化节水和灌溉工作。此外,该国拥有超过3900万公顷(约9600万英亩)的耕地,可用于农业和畜牧业。该国的耕地进一步分为三个区域:干旱区占52.2%,湿润区占27.7%,半干旱区占18.1%。其中,半干旱区和干旱区都具有拓展农业发展潜力。

政府分析

阿根廷经济历史动荡,经历了多次繁荣与衰退周期,财政状况恶化导致经济再次不稳定,通货膨胀率自2023年起飙升200%。此外,2024年大部分时间财政盈余,基本财政盈余达到GDP的1.8%,与2023年2.9%的赤字相比,实现了显著逆转。而且,总体财政收支平衡也达到了GDP的0.3%,较2023年提高了4.9个百分点。

此外,国际货币基金组织最新扩大的200亿美元基金安排计划,以及截至2025年4月预先拨付的120亿美元,提振了全球储备,并使政府得以取消几乎所有剩余的资本和货币管制。与此同时,最新的汇率和货币利率机制也已成功推出,旨在增强利率灵活性。预计该机制将提振经济信心、促进中期增长和私人投资,同时支持适当的国际储备积累,并有效提高应对外部冲击的能力。

拉丁美洲其他地区(巴西、哥伦比亚、智利、秘鲁等)

拉丁美洲地区涵盖巴西、哥伦比亚、智利、秘鲁等多个国家。近年来,这些经济体在可持续发展和创新方面的投入推动下稳步发展。政治稳定、良好的营商环境和高素质的劳动力为其经济增长提供了有力支撑。本次报告将重点分析巴西、哥伦比亚、智利和秘鲁这四个最具影响力的经济体的GDP增长轨迹,它们对该地区的增长起到了决定性作用。

巴西

巴西仍然是拉丁美洲最大的经济体,也是全球第九大经济体。巴西拥有1.053亿人口,人均实际GDP为10,616美元,国土面积达850万平方公里,经济格局呈现出明显的差异。2023年,巴西整体GDP实际增长率达到3.0%,但随后逐渐放缓至2024年的1.8%。此外,私人投资和消费预计将以温和的速度增长,2022年增长率为4.3%,2023年为2.8%,2024年为2.1%。

哥伦比亚

哥伦比亚是拉丁美洲第四大经济体,仅次于墨西哥、阿根廷和巴西,其经济结构多元化,涵盖农业、制造业、服务业以及石油、煤炭和黄金等自然资源。预计该国经济在2026年将增长2.8%,到2027年底将增长2.9%。随着经济逐步复苏,投资预计将恢复。此外,预计通货膨胀率将有所下降,但在2027年全年仍将保持在3%的目标水平之上。与此同时,财政整顿预计将重新启动,财政赤字预计将保持在国内生产总值(GDP)的4%以上。

智利

智利仍然是拉丁美洲最稳定、最开放的经济体之一,其经济高度依赖矿产开采、农业和服务业。截至2025年,该国GDP增长率为2.4%,预计2026年和2027年将分别达到2.2%。消费增长将保持温和态势,并得到实际收入和就业增长的有力支撑。此外,预计2026年至2027年间,净出口也将对经济增长做出积极贡献。总体通胀率持续下降,预计到2026年底将降至3%,之后趋于稳定。此外,在本地需求的推动下,该国2025年实际GDP预计增长1.6%,而本地需求同比增长5.8%。

秘鲁

秘鲁经济高度依赖采矿、石油开采和炼制、制造业和农业,服务业也在稳步发展。截至2025年,其国内生产总值增长了3.1%,预计2026年将进一步增长2.8%,到2027年底将达到2.7%,尽管面临全球不确定性和国内挑战加剧的局面。铜价上涨、低通胀率、监管简化以及新的基础设施项目有利于支撑国内消费、国际出口和投资。此外,预计央行将通胀目标设定在2%。同时,强劲的劳动力市场和较高的实际收入也促进了私人消费,私人投资同比增长9.0%,反映出良好的商业信心、新授予的公私合作项目以及适宜的金融环境。

Research Nester 在引导市场参与者方面的作用:

Research Nester致力于帮助新兴企业和成熟企业了解市场的复杂性。我们通过提供对区域前景的宝贵洞察,助力企业识别并把握增长机遇,确保企业在竞争激烈的环境中最大限度地发挥自身潜力。