碳複合材料市場展望:

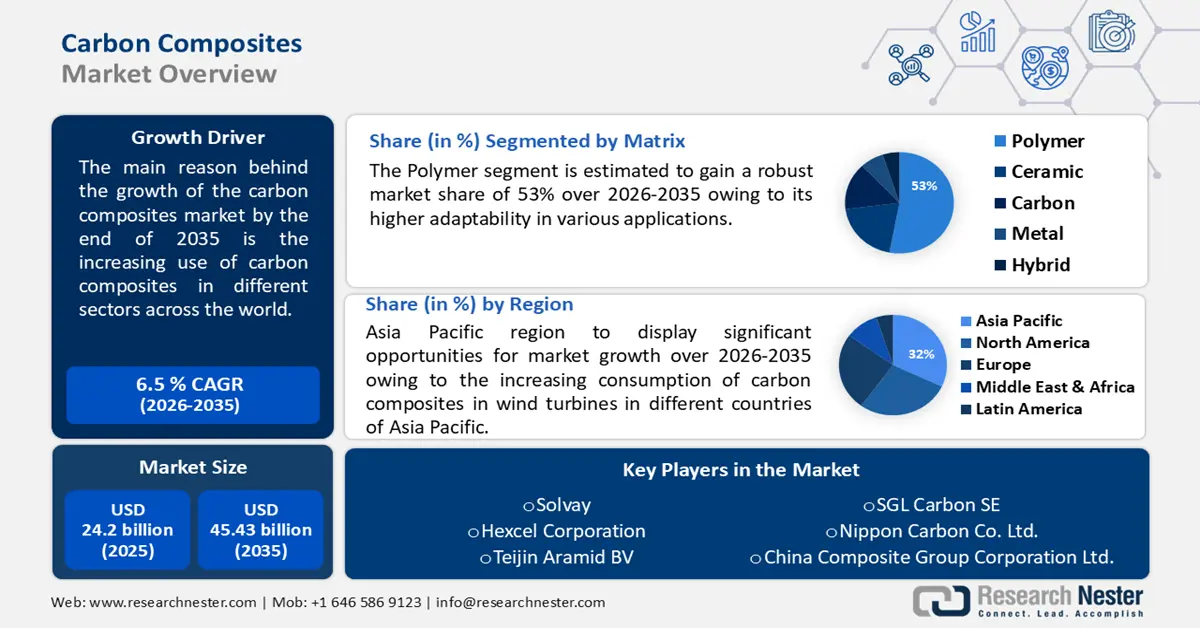

2025年,碳複合材料市場規模為242億美元,預計到2035年將超過454.3億美元,在預測期內(即2026-2035年)的複合年增長率將超過6.5%。 2026年,碳複合材料的產業規模估計為256.2億美元。

2036年底,碳纖維市場將持續成長,其主要原因是全球不同領域對碳纖維的應用日益廣泛。根據清潔能源製造分析中心的數據,風能碳纖維主要使用中等至大絲束纖維(平行長絲的集合)。這類纖維約佔整個碳纖維市場需求的17%,預計年需求量將從7,600噸增加至25,000噸。

關鍵 碳複合材料 市場洞察摘要:

區域亮點:

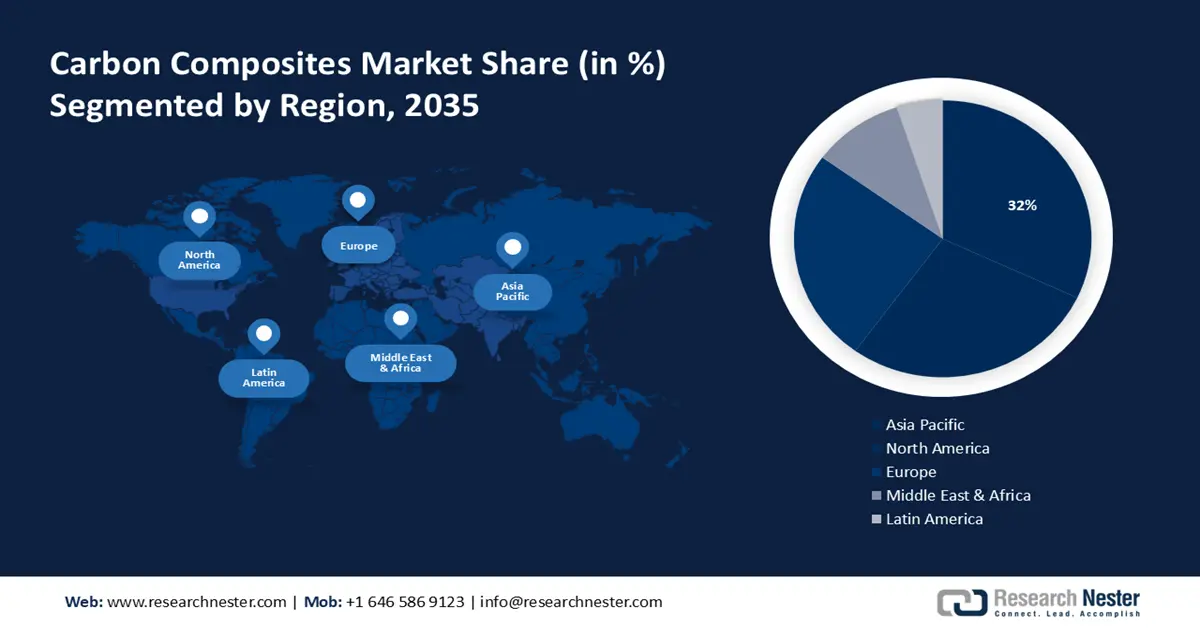

- 到 2035 年,亞太地區碳複合材料市場將佔 32% 以上的份額,這得益於該地區風力渦輪機碳複合材料消費量的不斷增長。

細分市場洞察:

- 預計到 2035 年,碳纖維複合材料市場中的聚合物細分市場將佔據 53% 的份額,這得益於其在各種應用中的更高適應性。

- 預計到 2035 年,碳纖維複合材料市場中的航空航太和國防細分市場將佔據 46% 的份額,這得益於航太和國防領域不斷擴張的推動。

主要成長趨勢:

- 碳纖維複合材料在航太領域的應用日益廣泛

- 全球電動車使用量不斷成長

主要挑戰:

- 碳複合材料對人體有毒性

- 成本高且替代品難以取得

主要參與者:ZOLTEK Corporation、Solvay、Hexcel Corporation、Teijin Aramid BV、SGL Carbon SE、Nippon Carbon Co. Ltd.、中國複合材料集團有限公司、Epsilon Composite、Carbon Composites Inc.、Plasan Carbon Composites、三菱化學株式會、K.A. Ltd.、東麗株式會社

全球 碳複合材料 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 242億美元

- 2026年市場規模: 256.2億美元

- 預計市場規模:到 2035 年將達到 454.3 億美元

- 成長預測:複合年增長率6.5%(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 32%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 17 September, 2025

碳複合材料市場的成長動力與挑戰:

生長因子

- 航空航太領域碳複合材料的使用日益增多——另一個原因是航空航太領域碳複合材料的使用日益增多,將推動碳複合材料市場到2035年的發展。此外,航空航太是首批採用碳纖維的行業之一,因為它可以節省動力和重量,並且他們已經很好地實施了該組件。

例如,根據清潔能源製造分析中心的數據,碳纖維增強塑料(CFRP)可以實現汽車和飛機等交通運輸應用中的“輕量化”,即透過節省燃料來降低能耗。據估計,車輛質量每減少10%,燃油經濟性就能提高6%-8%。

此外,與傳統鋁製飛機相比,使用碳纖維複合材料製造的飛機可減輕約20%的重量。專家計算,每減輕一公斤重量,飛機在使用壽命內可節省約100萬美元的成本,這筆節省可謂一筆龐大的開支。 - 全球電動車使用量不斷成長-電動車銷量的成長推動全球電動車保有量達到2,600萬輛,較2021年成長60%,其中純電動車(BEV)佔年度總成長量的70%以上,與前幾年持平。因此,2022年全球電動車保有量中約70%為純電動車。

2021年至2022年的銷量增幅與2020年至2021年的絕對值相當,增幅達350萬輛,但相對增幅較低(2021年的銷量為2020年的兩倍)。 2021年的顯著成長或許可以歸因於電動車市場在新冠疫情(COVID-19)的影響下維持了強勁成長。

挑戰

- 碳複合材料對人體有毒-碳纖維複合材料零件在工業領域有多種應用,而加工流程經常會在工作場所產生這些零件的氣溶膠。由於這些顆粒對健康的潛在影響尚不確定,研究人員利用兔子肺泡巨噬細胞和大鼠肺臟直接聲門注射等方法,對一系列碳纖維複合材料在活體生物體中的毒性進行了評估。

- 高成本及替代品的可近性-碳纖維成本高昂是碳複合材料市場擴張面臨的重大問題。由於這些複合材料價格昂貴,其應用受到限制,製造商面臨的最大挑戰是如何開發低成本技術。碳纖維複合材料目前僅用於汽車行業的高端豪華車型。

碳複合材料市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

6.5% |

|

基準年市場規模(2025年) |

242億美元 |

|

預測年度市場規模(2035年) |

454.3億美元 |

|

區域範圍 |

|

碳複合材料市場細分:

矩陣段分析

預計到2035年底,聚合物領域將佔據碳複合材料市場份額的約53%。這一增長得益於其在各種應用中的更高適應性。與1163公斤的鋼鐵相比,一輛普通汽車使用150-300公斤的塑膠和塑膠複合材料;近年來,汽車總重量的15-20%左右,即超過2000個各種尺寸和形狀的零件和材料。

儘管單一車型可能使用多達 13 種不同的聚合物,但僅三種塑膠就佔汽車所用塑膠總量的 66%:聚丙烯(32%)、聚氨酯(17%)、聚氯乙烯(16%)。

應用細分分析

預計到2035年底,航太和國防領域將佔據碳纖維複合材料市場約46%的份額。航空航太和國防領域的不斷擴張將有助於該領域的發展。

碳複合材料的領先地位源自於其在輕型航空和國防裝備製造中的廣泛應用。根據俄克拉荷馬州商業政府協會統計,該州擁有約1100家航空航太機構,包括製造商、維修、維修、大修(MRO)、研發、軍方等。

最終用途細分分析

在碳纖維複合材料市場中,預計2035年底,汽車領域將佔據35%以上的收入份額。這一增長將得益於全球汽車行業的不斷擴張以及碳纖維複合材料在輕量化引擎製造中的應用日益增加。全球汽車銷售整體將呈現成長態勢,但到2030年,年增率預計將從過去五年的3.6%下降至約2%。

我們對全球碳複合材料市場的深入分析包括以下幾個部分:

矩陣 |

|

過程 |

|

應用 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

碳複合材料市場區域分析:

亞太市場洞察

預計到 2035 年,亞太碳複合材料市場的收入份額將達到 32% 以上。這一增長將因亞太地區不同國家風力渦輪機中碳複合材料的消費量不斷增加而顯現。

《全球風能報告》指出,亞太地區風電產業在經歷了多年的發展困境後,於2021年成功實現了年裝置容量100吉瓦的新目標。由於政府在採購和承購協議方面政策失誤,許多行業核心製造商因「競相壓價」而蒙受了日益嚴重的財務損失。通貨膨脹和物流成本的上升更是雪上加霜。

中國將在碳纖維複合材料產業中佔據重要地位,因為該國正在不斷擴張再生能源,而再生能源對碳纖維複合材料的需求龐大。根據國際再生能源機構 (IRENA) 的數據,亞洲再次引領了473吉瓦的再生能源熱潮,佔全球總量的326吉瓦,佔69%。中國是這一成長的主要推動力,其裝置容量成長了63%,達到297.6吉瓦。

韓國政府推出了嚴格的汽車污染控制措施,推動了韓國碳複合材料產業的成長。此外,根據最近公佈的2022年12月總體規劃,韓國政府計劃在2030年將細顆粒物濃度在2018年的基礎上降低35%以上。

日本擁有全球最發達的汽車產業,這將有助於該產業快速成長。根據國際貿易協會 (ITA) 的數據,日本是全球第四大汽車市場,僅次於中國、美國和印度。日本是豐田、本田、日產、馬自達、鈴木、斯巴魯、大發和三菱等汽車製造商的發源地,是全球汽車和智慧汽車轉向系統製造的領導者。

北美市場洞察

由於大型製造商在飛機製造中越來越多地使用碳複合材料,北美地區的碳複合材料市場將大幅成長。到2035年,北美碳複合材料產業的需求將超過5.5萬噸。例如,美國國家航空暨太空總署(NASA)已向14家公司撥款5,000萬美元,用於開發製造技術和改進飛機框架的複合材料零件。這些綠色技術有助於減少航空碳排放。

在美國,由於一些關鍵參與者的加入,碳纖維複合材料產業將迎來蓬勃發展。作為「永續飛行國傢伙伴關係」的一部分,HiCAM 與公私合作組織先進複合材料聯盟 (Advanced Composites Consortium) 合作,該聯盟旨在使合作夥伴能夠充分利用彼此的專業知識,並提高美國航空業接受其成果的可能性。聯盟內透過這些最新獎項獲得資助的公司將獲得與 NASA 同等的資助。

由於加拿大建築業的蓬勃發展以及碳複合材料在加拿大的應用日益廣泛,加拿大碳複合材料產業也將迎來巨大的成長。一些大型項目正在進行中,例如橫跨不列顛哥倫比亞省溫哥華弗雷澤河的99號公路喬治·梅西隧道的重建,以及連接安大略廣場和安大略科學中心的多倫多16公里地鐵線路。

碳複合材料市場參與者:

- 佐爾特克公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 索爾維

- 赫氏公司

- 帝人芳綸有限公司

- SGL 碳素公司

- 日本碳株式會社

- 中國複合材料集團有限公司

- 艾普西隆複合材料

- 碳複合材料公司

- Plasan碳複合材料

全球範圍內的碳複合材料市場相當分散。該市場中的公司正在採用各種有機和無機策略。碳複合材料產業的幾個關鍵參與者是:

最新動態

- SGL Carbon SE與 E-Works Mobility 達成技術合作。總部位於慕尼黑的 E-Works Mobility 專注於電動廂型車的研發和生產,目前正在推進同級高性能電動運輸車 E-Works HEERO 的研發:工程師目前正致力於全新電池盒的全面改造,以取代先前的鋁製結構。 E-Works 團隊在纖維增強塑膠專家 SGL Carbon 身上找到了他們所尋找的答案。在經過廣泛的原型測試後,該公司目前正在向電動車製造商交付首批由玻璃纖維增強塑膠製成的電池盒。這些高度穩定的保護性電池盒具有多重優勢,尤其是在能源和原材料效率以及安全合規方面。

- 全球領先的低成本工業級碳纖維生產商卓爾泰克公司 (Zoltek Companies, Inc.)宣布,其位於墨西哥瓜達拉哈拉的工廠正在擴大其碳纖維產能。透過擴大生產,墨西哥的碳纖維年產能將增加至 13,000 噸,卓爾泰克 PX35 碳纖維的全球產能也將達到 28,000 噸。

- Report ID: 6081

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。