Перспективы рынка устройств для остеосинтеза:

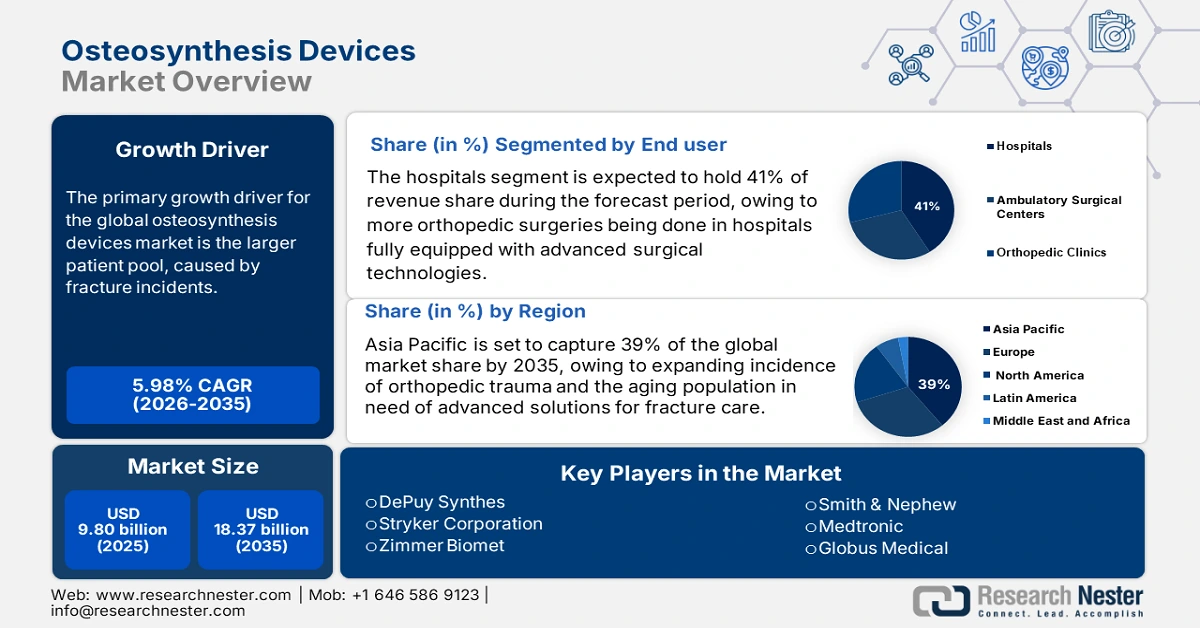

Объем рынка устройств для остеосинтеза в 2025 году оценивался в 9,80 млрд долларов США и, по прогнозам, достигнет 18,37 млрд долларов США к концу 2035 года, увеличиваясь среднегодовым темпом роста 5,98% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для остеосинтеза оценивается в 10,49 млрд долларов США.

Глобальный рынок характеризуется растущим числом пациентов в связи с увеличением числа переломов. По данным Международного фонда остеопороза, ожидается, что переломы шейки бедра почти удвоятся в период с 2018 по 2050 год, поскольку стареющее население растет во всем мире. С точки зрения роста по сравнению с показателем 1990 года, глобальный показатель переломов шейки бедра, вероятно, увеличится на 240% у женщин и на 310% у мужчин к 2050 году. Демографическая тенденция лежит в основе растущего спроса на устройства для внутренней фиксации (т. е. пластины, винты и интрамедуллярные стержни). Цены производителей и потребителей оставались стабильными в течение цикла инфляции. Что касается НИОКР, государственное финансирование со стороны Национальных институтов здравоохранения и фонда ЕС Horizon обеспечивает колоссальную поддержку. Финансирование со стороны государства привело к прогрессу в науке о материалах для имплантатов, прогрессу в современных хирургических подходах и прогрессу в биорезорбируемых технологиях.

Наиболее ярко выраженной тенденцией является растущий спрос на малоинвазивные ортопедические вмешательства, обеспечивающие меньшую хирургическую травматичность, более быстрое восстановление и меньший риск осложнений, особенно у пожилых пациентов и/или пациентов со сложными переломами. Одновременно наблюдается тенденция к использованию биодеградируемых имплантатов и индивидуальных аппаратов для 3D-печати, которые устраняют необходимость повторных операций и обеспечивают чёткое анатомическое соответствие. Кроме того, мы наблюдаем растущую роль технологий, связанных с ростом популярности компьютерной ортопедической хирургии (CAOS), интраоперационных навигационных систем и даже интеллектуальных имплантатов, обеспечивающих контроль за процессом восстановления. Участники рынка обеспечивают доступность ортопедических услуг с большей точностью и сокращением времени повторного хирургического вмешательства. Число дорожно-транспортных происшествий, спортивных травм и увеличение частоты возрастных переломов продолжают расти по всему миру.

Рынок устройств для остеосинтеза: факторы роста и проблемы

Драйверы роста

- Рост числа переломов у пожилых людей: по данным Национальных институтов здравоохранения, переломы вследствие хрупкости чаще встречаются у пожилых людей. Остеопоротические переломы, риск которых в течение жизни составляет 40–50% у женщин и 13–22% у мужчин, приводят к более высокой смертности у мужчин, чем у женщин. Старение населения является существенным фактором. Такие переломы обычно требуют какой-либо формы внутренней фиксации (остеосинтеза) с использованием остеосинтетического устройства. Однако пожилым людям часто откладывают операции из-за ограничений возмещения расходов или сложностей, связанных с их здоровьем. Финансируемые государством программы возмещения расходов, такие как Medicare, покрывают расходы на основные устройства, но редко возмещают расходы на новые устройства с более эффективными имплантатами. Таким образом, у нас больше потребностей при меньшей отдаче; пожилые люди пользуются большим спросом, но остаются недостаточно востребованными.

- Достижения в области биологических препаратов, биоаналогов и таргетной терапии: Технологические достижения в разработке лекарственных препаратов привели к появлению множества биологических методов лечения, обеспечивающих высокоэффективные варианты лечения сложных заболеваний ЖКТ. Эти таргетные методы используют естественные механизмы для более предсказуемого воздействия на заболевание. Вывод биоаналогов на рынок позволит повысить доступность антимикробных препаратов для лечения более широких слоев населения. Помимо биоаналогов, возможность дальнейшего развития терапевтических инноваций с помощью пероральных биологических препаратов повышает приверженность пациентов лечению и его переносимость. Исследования в области персонализированной медицины продолжают развиваться, позволяя разрабатывать препараты, адаптированные к особенностям пациентов, что приводит к повышению эффективности лечения и сокращению метода проб и ошибок при назначении лекарств.

- Повышение осведомленности, ранняя диагностика и развитие инфраструктуры здравоохранения: осведомленность населения о здоровье пищеварительной системы и профилактических мерах повышается, что побуждает людей обращаться за медицинской помощью на ранних стадиях заболевания. Ранняя диагностика повышает эффективность лечения, способствует более широкому и активному охвату пациентов и способствует формированию эффективных протоколов лечения. Системы здравоохранения во всем мире демонстрируют положительную тенденцию к наращиванию диагностических возможностей, особенно в области эндоскопии и визуализации, что позволило более точно диагностировать заболевания ЖКТ, которые ранее могли быть недиагностированы. Государства и частный сектор также инвестируют в инфраструктуру здравоохранения, особенно в странах с развивающейся экономикой, обладающих значительным потенциалом.

Проблемы

- Ценовые ограничения и барьеры возмещения расходов : Регулирование цен и ограничения на возмещение расходов являются серьёзным препятствием для производителей устройств для остеосинтеза во всём мире. В Европе положения о контроле цен ограничивают гибкость производителей в плане продажи продукции по конкурентоспособным ценам на рынке. Это сдерживает темпы проникновения на рынок. Это ограничивает доступность продукции для пациентов, задерживает лечение и негативно сказывается на общем росте рынка.

- Длительные и сложные процедуры получения разрешений от регулирующих органов : задержки со стороны регулирующих органов являются серьезным препятствием для своевременного вывода продукции на крупные рынки. В 2022 году обновлённые правила Японии задержали регистрацию устройств для остеосинтеза в среднем на шесть (6) месяцев, что задержало доступ пациентов к этой продукции и, следовательно, получение дохода производителем. В частности, в США процесс получения разрешения FDA чрезвычайно сложен, и это без учёта требований к клиническим данным, предъявляемых ведущим регулирующим органом ЕС. Все эти требования приводят к более высоким эксплуатационным расходам для производителей и задержкам во внедрении инноваций. Проблемы регулирования вынуждают производителей осуществлять стратегическое планирование с учётом различных региональных требований.

Обзор заболеваемости переломами костей, диагностики остеопороза и пробелов в лечении женщин старше 50 лет по странам

Страна | % женщин с переломом костей после незначительного падения (возраст 50+) | % Отсутствие диагностического сканирования после перелома | % Отсутствие лечения остеопороза после перелома | % Никогда не обсуждали здоровье костей | % Проведено диагностическое сканирование | Наиболее распространенный тип перелома | % потери высоты >4 см (без перелома) |

Япония | 73,3% | Не указан | Не указан | 31,3% | 72% | Запястье (в среднем 33,1%) | 6,7% |

Великобритания | 60,9% | Не указан | Не указан | 51,1% | 43,7% | Запястье (в среднем 33,1%) | Не указан |

Бразилия | 21,6% | Не указан | 52,4% | Не указан | 72% | Запястье (в среднем 33,1%) | Не указан |

Испания | Не указан | Не указан | 58,4% | 31,3% | Не указан | Запястье (в среднем 33,1%) | 25,7% |

Южная Корея | Не указан | Не указан | Не указан | Не указан | 72% | Запястье (в среднем 33,1%) | Не указан |

Среднее (все страны) | 43% | 32,7% | 45% | 31,3% | 63% | Запястье (33,1%), позвоночник (20,1%) | 18,2% |

Источник: Международный фонд остеопороза.

Объем и прогноз рынка устройств для остеосинтеза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,98% |

|

Размер рынка базового года (2025) |

9,80 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,37 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для остеосинтеза:

Анализ сегмента конечного пользователя

Прогнозируется, что к 2035 году наибольшую долю рынка устройств для остеосинтеза будет занимать больничный сегмент – 41%. Это доминирование обусловлено растущим числом ортопедических операций, которые станут возможными в больничных условиях благодаря передовым хирургическим технологиям, повышению квалификации хирургов и множеству прибыльных государственных программ здравоохранения и страхового покрытия, обеспечивающих доступ к этим устройствам. Постепенно появляются амбулаторные хирургические центры и растущие ортопедические клиники, но они не имеют шансов против инфраструктуры больниц. Рост числа травм и старение населения по-прежнему будут способствовать тому, что больницы останутся основными конечными пользователями.

Анализ сегмента материала имплантата

Ожидается, что к 2035 году титановые сплавы займут лидирующие позиции в сегменте имплантационных материалов, обеспечивая 35% выручки. Благодаря своей превосходной прочности, коррозионной стойкости и биосовместимости они являются предпочтительным выбором для большинства устройств остеосинтеза. Государственная поддержка медицинских инноваций в сочетании с растущей тенденцией к созданию прочных и долговечных имплантатов способствует широкому внедрению титана. Нержавеющая сталь и биоразлагаемые материалы по-прежнему играют важную роль, но только в узкоспециализированных областях применения или в условиях ограниченного бюджета. Достижения в области технологий сплавов также повышают производительность и снижают стоимость.

Анализ сегмента приложения

Прогнозируется, что к 2035 году сегмент лечения травм и переломов будет занимать самую высокую долю рынка устройств для остеосинтеза – 32%. Этот рост обусловлен ростом числа переломов костей в результате несчастных случаев и спортивных травм, а также увеличением числа пожилых людей, страдающих остеопорозом. Совершенствование клинических протоколов и рекомендаций, направленное на раннее вмешательство, стимулирует хирургическое восстановление с использованием устройств для остеосинтеза, что повышает спрос. Сегменты хирургии позвоночника и реконструкции суставов продолжают расти, но объёмы всё ещё уступают объёмам травматологической помощи. Также тенденции роста способствуют постоянному совершенствованию методов фиксации.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Конечный пользователь |

|

Материал имплантата |

|

Приложение |

|

Тип устройства |

|

Тип имплантата |

|

Технология |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для остеосинтеза – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

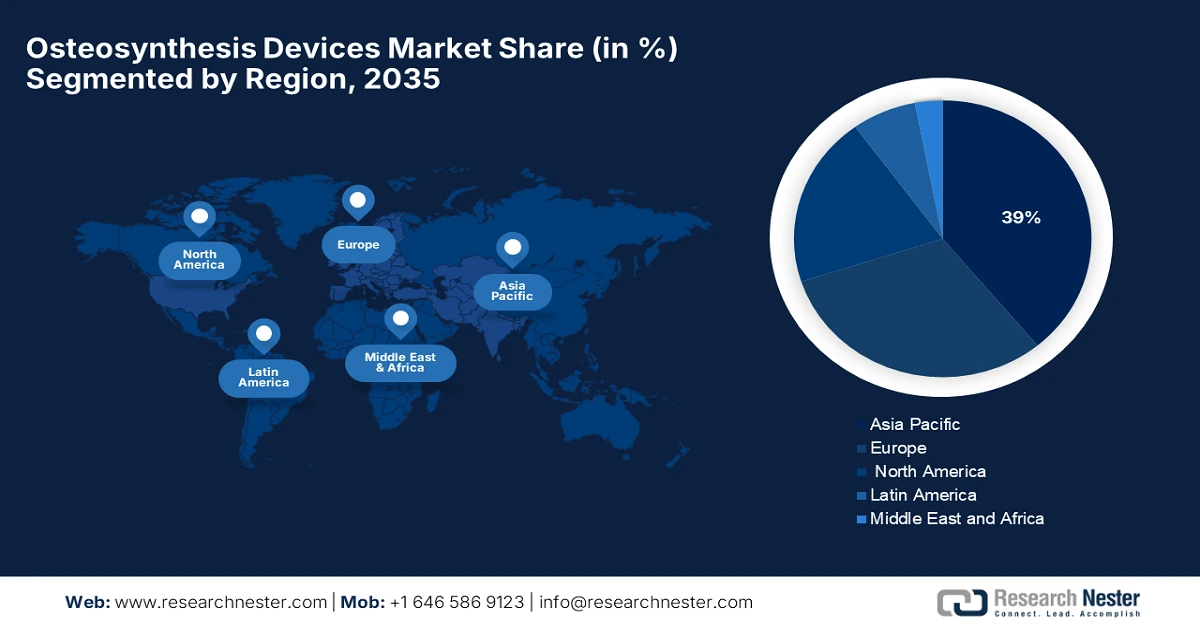

Прогнозируется, что Азиатско-Тихоокеанский регион станет доминирующим регионом на рынке устройств для остеосинтеза, и к 2035 году его доля составит 39%. Рост рынка обусловлен, главным образом, быстрой урбанизацией, ростом заболеваемости ортопедическими травмами и увеличением численности пожилого населения, которому требуются сложные решения для лечения переломов. Государственные инициативы направлены на стимулирование местного производства для повышения устойчивости цепочек поставок. Ожидается, что в период с 2026 по 2035 год среднегодовой темп роста экономики региона составит 7,2%, при этом ожидается развитие инфраструктуры здравоохранения, дальнейшее расширение охвата населения страхованием и внедрение инновационных технологий остеосинтеза в систему здравоохранения.

Китай играет важную роль на общем рынке Азиатско-Тихоокеанского региона, при этом правительство уделяет первостепенное внимание модернизации здравоохранения и местному производству активных фармацевтических ингредиентов (АФИ). Эти инвестиции включают модернизацию инфраструктуры больниц и инновации в области медицинского оборудования, что способствует росту, получению разрешений регулирующих органов и выходу на рынок. Кроме того, потребители становятся более осведомленными в вопросах здравоохранения, а спрос на передовые решения стремительно растёт в связи со старением населения Китая. Усилия китайского правительства, направленные на стимулирование внутреннего производства, усиливают динамику этой отрасли. Поддержка партнёрских отношений между местными компаниями и другими глобальными и международными игроками способствует передаче технологий и разработке продуктов.

Например, ожидается, что доля Индии на рынке устройств для остеосинтеза в Азиатско-Тихоокеанском регионе составит около 10,3% в период с 2023 по 2035 год. Этот рост обусловлен доступом к медицинскому обслуживанию в сельской местности, ростом числа случаев ортопедических травм и увеличением государственных инвестиций в производство медицинских изделий. Внутренний производственный потенциал страны повышает ценность отечественного производства, например, программы «Сделано в Индии», и ограничивает импорт продукции, стремясь к снижению затрат для потребителей. С другой стороны, рост частного сектора здравоохранения и медицинского страхования также в совокупности способствует проникновению на рынок. В целом, Индия станет ключевым игроком на региональном рынке.

Обзор европейского рынка

Прогнозируется, что Европа станет самым быстрорастущим регионом на рынке устройств для остеосинтеза. Ожидается, что к 2035 году доля этого региона на рынке достигнет 21,5%. Этот дальнейший рост обусловлен такими факторами, как дальнейшие инвестиции в инфраструктуру здравоохранения, рост числа ортопедических травм и государственная поддержка доступа к передовым медицинским устройствам. Такие страны, как Германия, Франция и Великобритания, рассматриваются как страны, внедряющие инновационные методы остеосинтеза, которые их системы здравоохранения будут поддерживать за счет эффективной политики возмещения расходов и акцента на улучшение результатов лечения пациентов.

Ожидается, что к 2035 году Германия займет 28,2% европейского рынка устройств для остеосинтеза, что составит около 6,5 млрд долларов США. Рынок устройств для остеосинтеза в Германии быстро развивается благодаря развитой системе здравоохранения и увеличению инвестиций в хирургические технологии, поддерживающие ортопедический сектор. Более того, номинальная система возмещения расходов в Германии, основанная на DRG, стимулирует внедрение инновационных технологий остеосинтеза, что позволит рынку развиваться. Германия также известна своей современной системой здравоохранения и развитой инфраструктурой для инноваций в медицине. В целом, высокая степень приверженности потребителей и способность производить новые устройства обеспечивают высокий внутренний спрос на решения для остеосинтеза.

Ожидается, что к 2035 году доля рынка устройств для остеосинтеза в Великобритании составит 19,3% от общего объёма европейского рынка, что составит около 4,4 млрд долларов США. Этот ожидаемый рост поддерживается постоянными инвестициями Национальной службы здравоохранения Великобритании (NHS) в ортопедическую помощь, а также быстрым внедрением цифровых хирургических систем и систем отслеживания имплантатов. Инициативы, направленные на стимулирование своевременных и экономически эффективных закупок и ценностно-ориентированного здравоохранения, также улучшили доступ некоторых пациентов к более дорогим новым продуктам для остеосинтеза. Кроме того, в некоторых случаях интерактивный компонент телеортопедии используется в сельских клиниках для улучшения послеоперационных результатов.

Обзор рынка Северной Америки

Рынок устройств для остеосинтеза в Северной Америке занимает значительную долю, которая, по прогнозам, составит 18% мирового рынка и достигнет примерно 9,8 млрд долларов США к 2035 году. Рост региона обусловлен, прежде всего, развитой инфраструктурой здравоохранения, увеличением числа ортопедических заболеваний и развитой системой возмещения расходов. Рынок США имеет доступ к устройствам нового поколения, что обусловлено значительными расходами на НИОКР и клинические испытания новых технологий. Эффективная политика возмещения расходов через Medicare и частных страховщиков также помогает пациентам получать доступ к дорогостоящим, но передовым хирургическим методам, что способствует внедрению на рынок современных фиксирующих устройств.

В США , на долю которых приходится примерно 85% североамериканского рынка остеосинтеза, продолжающееся возмещение расходов со стороны Medicare и частных страховщиков играет важную роль. Medicare и частные страховщики играют решающую роль в обеспечении пациентов США возможностью хирургического лечения с использованием устройств для остеосинтеза (пластин, винтов, штифтов и систем фиксации), поскольку участники Medicare — это лица в возрасте 65 лет и старше, наиболее распространённая возрастная группа, получающая лечение переломов. Программы возмещения расходов покрывают значительную часть расходов, связанных с хирургическими процедурами, такими как пребывание в больнице, время работы хирурга и имплантированные устройства.

Рынок всех видов остеосинтеза в Канаде медленно растёт и, как ожидается, к 2035 году охватит около 15% рынка Северной Америки. Рост в Канаде поддерживается государственной системой здравоохранения, которая обеспечивает пациентам доступ к ортопедическому лечению и ортопедическим устройствам. Органы здравоохранения провинций утверждают и финансируют ортопедические программы, а Британская Колумбия и Онтарио занимают лидирующие позиции в Канаде по программам хирургического лечения и имплантации. Для сокращения времени ожидания хирургического лечения переломов и других ортопедических заболеваний, а также увеличения количества выполняемых операций строятся амбулаторные хирургические центры и службы амбулаторной помощи. Это будет способствовать росту спроса на устройства для остеосинтеза.

Основные игроки рынка устройств для остеосинтеза:

- ДеПюи Синтез

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Страйкер

- Циммер Биомет

- Смит и племянник

- Медтроник

- Глобус Медикал

- Arthrex Inc.

- Life Spine, Inc.

- Микропорт Ортопедия

- Б. Браун Мельзунген

- Orthofix Medical Inc.

- Нетронутая биология

- Precision Spine, Inc.

- ООО «GS Medical»

- Корпорация Олимп

- Ниппон Остео

- Мэйдзи Сейка Фарма

- Kyowa Kirin Medical

- Савай Фарма Медикал

- Ничи-Ико Биомедицинский

Рынок в некоторой степени консолидирован. Большинство этих игроков сосредоточены на разработке новых роботизированных хирургических систем и биопластиков. Другие, такие как Arthrex и Globus Medical, разрабатывают недооценённые технологии в области малоинвазивной хирургии и инструментов с искусственным интеллектом. B. Braun и Orthofix сохраняют свою актуальность благодаря инновациям в области комбинированных пластин и винтов. В Японии Kyowa Kirin и Meiji Seika адаптируются к экспортным возможностям и запросам на педиатрическом рынке.

Последние события

- В августе 2024 года компания Stryker Corporation представила систему пластин Pangea Plating System, которая получила одобрение FDA в конце 2023 года. Возможность пластинации с переменным углом для пациентов различных демографических групп является частью обширного и адаптируемого продукта Pangea. Внедрение системы пластин Pangea Plating System является важной вехой для Stryker.

- В июне 2023 года Особая экономическая зона (ОЭЗ) «Технополис «Москва» объявила о создании площадки для производства ортопедических и реконструктивно-травматологических имплантатов. Выпуск инновационной продукции запланирован на четвертый квартал 2024 года. По словам заместителя мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимира Ефимова, в рамках реализации проекта компания локализует 30% российского рынка титановых имплантатов.

- Report ID: 8076

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.