Перспективы рынка лекарственных средств для лечения ХОБЛ и астмы:

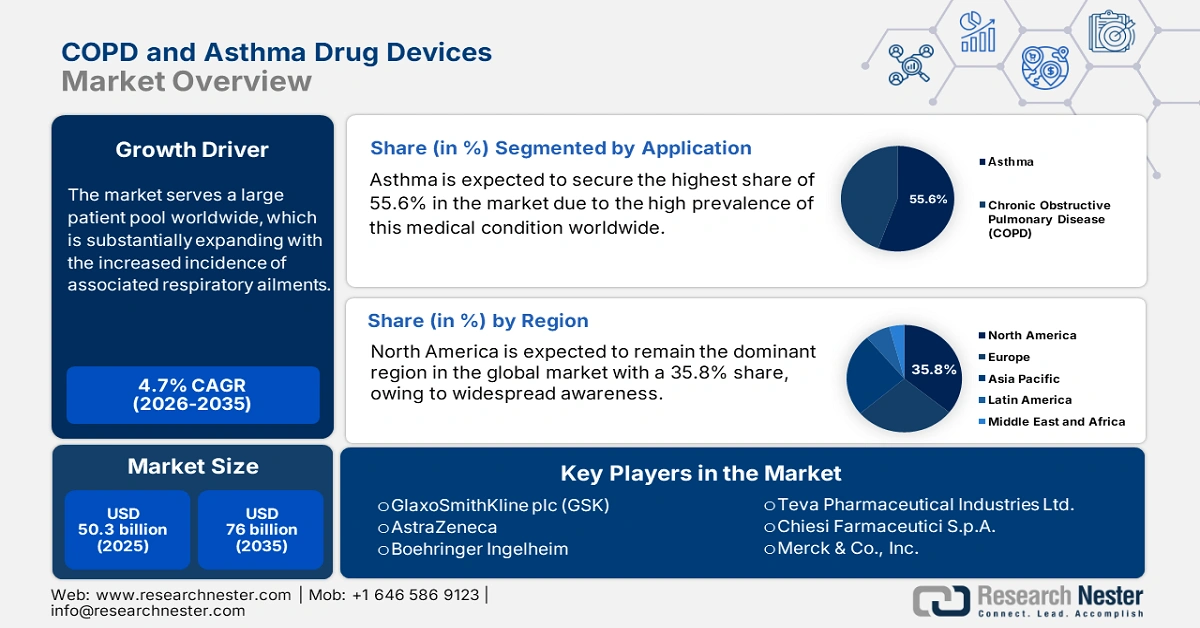

Объём рынка лекарственных средств для лечения ХОБЛ и астмы в 2025 году превысил 50,3 млрд долларов США и, по оценкам, достигнет 76 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 4,7% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка лекарственных средств для лечения ХОБЛ и астмы оценивается в 52,6 млрд долларов США.

Рынок обслуживает большой пул пациентов по всему миру, который существенно расширяется в связи с ростом заболеваемости сопутствующими респираторными заболеваниями. В связи с этим, исследование NLM оценило, что число случаев ХОБЛ во всем мире достигнет 600 миллионов к 2050 году, что на 23% больше, чем в 2020 году. Кроме того, увеличение численности населения высокого риска из-за старения, курения и загрязнения окружающей среды также приводит к всплеску ранней диагностики и лечения. Подтверждая эту демографическую ситуацию, Всемирная организация здравоохранения (ВОЗ) определила курение табака как основную причину 30-40% случаев ХОБЛ в мире, где 90% смертей от этого заболевания среди людей в возрасте до 70 лет приходится на страны с низким и средним уровнем дохода (СНСД).

Источник: НЛМ

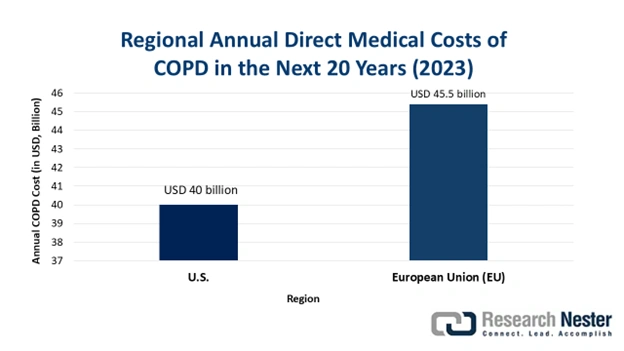

Согласно данным Национальной медицинской лаборатории (NLM) за 2023 год, глобальное экономическое бремя ХОБЛ, как ожидается, увеличится до 4,3 триллиона долларов США в период с 2020 по 2050 год, при этом США и Китай считаются крупнейшими источниками финансирования с 1,3 и 1 триллионом долларов США соответственно. Это отражает растущий спрос на экономически эффективные методы лечения, исключающие дополнительные расходы на госпитализацию, назначение лекарств и ведение пациентов. Это создает новые возможности для поставщиков на рынке, чтобы заявить о своей значимости на международном уровне. Следуя по тому же пути, в июне 2024 года компания Boehringer запустила программу по предоставлению своих ингаляторов по цене всего 35 долларов США в месяц, что укрепило позиции компании среди подавляющего большинства компаний, стремящихся к комплексному ценообразованию для плательщиков.

Рынок лекарственных средств для лечения ХОБЛ и астмы: факторы роста и проблемы

Драйверы роста

Растущий спрос на сопутствующие лекарственные средства: По мере развития эпидемиологии респираторных заболеваний потребность в эффективных терапевтических средствах в больших масштабах становится всё более очевидной в регионах с высокой заболеваемостью. Более того, постоянное расширение мировой индустрии препаратов для лечения астмы и ХОБЛ стимулирует непрерывный рост в этом секторе. Появление комбинированных методов лечения и пациентоориентированных разработок также способствует повышению уровня приверженности пациентов лечению и уровня их использования. В качестве примера можно привести коммерческий запуск в июле 2023 года Viatris совместно с Kindeva своего комбинированного препарата Breyna, обеспечившего лидирующие позиции на рынке.

Инновации в методах и средствах доставки лекарств: недавно разработанные передовые технологии, такие как мониторинг дозировки, системы оповещения и подключение к iOS, привлекают значительные инвестиции в этот сектор, оптимизируя уход за пациентами. Новые модели, представленные на рынке, теперь предлагают подключение по Bluetooth, отслеживание использования в режиме реального времени и интеграцию с мобильными приложениями, что делает лечение заболеваний более удобным. Например, в феврале 2022 года компания Aptar Pharma представила новое цифровое решение для респираторного здоровья HeroTracker Sense, предназначенное для мониторинга и контроля техники ингаляции и соблюдения пациентом режима лечения.

- Государственные инициативы и ассигнования: Несколько организаций здравоохранения наращивают усилия по борьбе с распространёнными респираторными заболеваниями, обеспечивая устойчивый приток капитала на рынок. В частности, посредством информационных кампаний, программ скрининга и субсидирования лечения, государственные органы способствуют более широкому использованию продукции, доступной в этом секторе. Кроме того, национальные программы здравоохранения, благоприятные обновления нормативно-правовой базы и расширение страхового покрытия повышают доступность и финансовую доступность соответствующих методов лечения, одновременно стимулируя участие в НИОКР для повышения качества респираторной помощи.

Исторические и прогнозируемые тенденции на рынке лекарственных средств для лечения ХОБЛ и астмы

Прошлые и будущие тенденции в основных региональных демографических показателях ХОБЛ (2020–2050 гг.)

Область | Тенденции/Ключевые моменты |

Северная Америка | Уровень распространённости в 2020 году составил 16,8%. Ожидается, что к 2050 году он увеличится среди мужчин. |

Африка к югу от Сахары | Среди женщин прогнозируется рост числа случаев заболевания на 62,5% в период с 2020 по 2050 год. |

Восточная Азия и Тихий океан | Ожидается, что общее число случаев ХОБЛ снизится на 12 миллионов в период с 2020 по 2050 год. |

Южная Азия | К 2050 году ожидается рекордное количество случаев ХОБЛ — 109 миллионов. |

Источник: НЛМ

Прошлые и текущие коммерческие тенденции на ключевых рынках лекарственных средств для лечения ХОБЛ и астмы

Предполагаемый объем ГФУ-пропеллента, проданного в ДИ в США (2020–2025 гг.)

Год | ГФУ-134а (метрические тонны) | ГФУ-227ea (метрические тонны) | Общий объем проданного ГФУ (метрические тонны) |

2020 | 1,284 | 207 | 1,491 |

2021 | 1,301 | 210 | 1,511 |

2022 | 1,319 | 213 | 1,532 |

2023 | 1,337 | 216 | 1,552 |

2024 | 1,355 | 219 | 1,574 |

2025 | 1,373 | 222 | 1,595 |

Проблемы

Приоритетность плательщиков и принудительное ограничение цен: большинство государственных и частных плательщиков работают в условиях ограниченного бюджета, что вынуждает их отдавать предпочтение проверенным и доступным методам лечения, а не новым и более эффективным. Эти формуляры плательщиков не всегда оптимизированы для охвата устройств, которые могут снизить экономическое бремя лечения заболеваний, что вынуждает поставщиков полагаться на доплаты пациентов. В результате производители на рынке часто не заинтересованы в инновациях, что ограничивает возможности для дальнейшего расширения.

Экологические нормы в отношении пропеллентов: Влияние пропеллентов на основе гидрофторалканов (ГФА), используемых в дозированных ингаляторах под давлением (pMDI), на состояние окружающей среды вызывает растущую обеспокоенность правительств. В ответ на это ЕС принял обновленный регламент по фторсодержащим газам (F-Gas), направленный на постепенное сокращение использования ГФА, что создает существенный барьер для этого сегмента. Кроме того, это вынуждает производителей вкладывать значительные средства в НИОКР для изменения рецептуры существующих продуктов или разработки новых платформ доставки, соответствующих новым экологическим стандартам, что увеличивает общий бюджет производства и ограничивает рентабельность.

Объем и прогноз рынка лекарственных средств для лечения ХОБЛ и астмы:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,7% |

|

Размер рынка базового года (2025) |

50,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

76 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка лекарственных средств для лечения ХОБЛ и астмы:

Анализ сегмента приложения

Ожидается, что к концу 2035 года астма займет самую высокую долю рынка – 55,6%. Высокая распространенность этого заболевания является основным фактором, определяющим доминирование сегмента по объему выручки. Согласно отчету об исследовании, в 2025 году более 250 миллионов человек во всем мире страдали астмой. Это создает огромный, устойчивый контингент пациентов, нуждающихся в ежедневном приеме препаратов для контроля и неотложной помощи. Более того, более высокая частота диагностики среди детей и молодых взрослых по сравнению с ХОБЛ обеспечивает долгосрочную базу пользователей на рынке, укрепляя лидирующие позиции сегмента в ближайшие годы.

Анализ сегмента типа продукта

Ожидается, что ингаляторы будут занимать доминирующую долю рынка в течение анализируемого периода. Стремительный переход к ингаляторам с ингаляционным распылением (ПИ) набирает обороты благодаря их соответствию меняющимся экологическим нормам и удобству для пациентов. В поддержку этого перехода, стремление регулирующих органов к экологичной медицинской практике ускоряет внедрение ПИ без пропеллентов. С другой стороны, эти устройства в значительной степени активируются дыханием, что исключает необходимость координации рук и дыхания. Эти улучшения в пользовательском опыте и потенциальной эффективности доставки лекарств восстанавливают позиции сегмента в данном секторе как предпочтительного варианта как для пациентов, так и для поставщиков услуг.

Анализ сегмента канала сбыта

Розничные аптеки, как ожидается, будут удерживать наибольшую долю рынка – 48,8% – в течение рассматриваемого периода. Это доминирование во многом обусловлено их широкой сетью в ключевых регионах, удобством закупок и доверием пациентов к местным дистрибьюторам. Более того, их осведомлённость о текущих рекомендациях по применению и приёму лекарств помогает им поддерживать стабильный приток денежных средств и соблюдать требования. Кроме того, возросшая доступность дженериков и безрецептурных препаратов, а также быстрое продление рецептов укрепляют их центральное положение в цепочке поставок этих препаратов.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип продукта |

|

Приложение |

|

Канал распространения |

|

Технология |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лекарственных средств для лечения ХОБЛ и астмы — региональный анализ

Обзор рынка Северной Америки

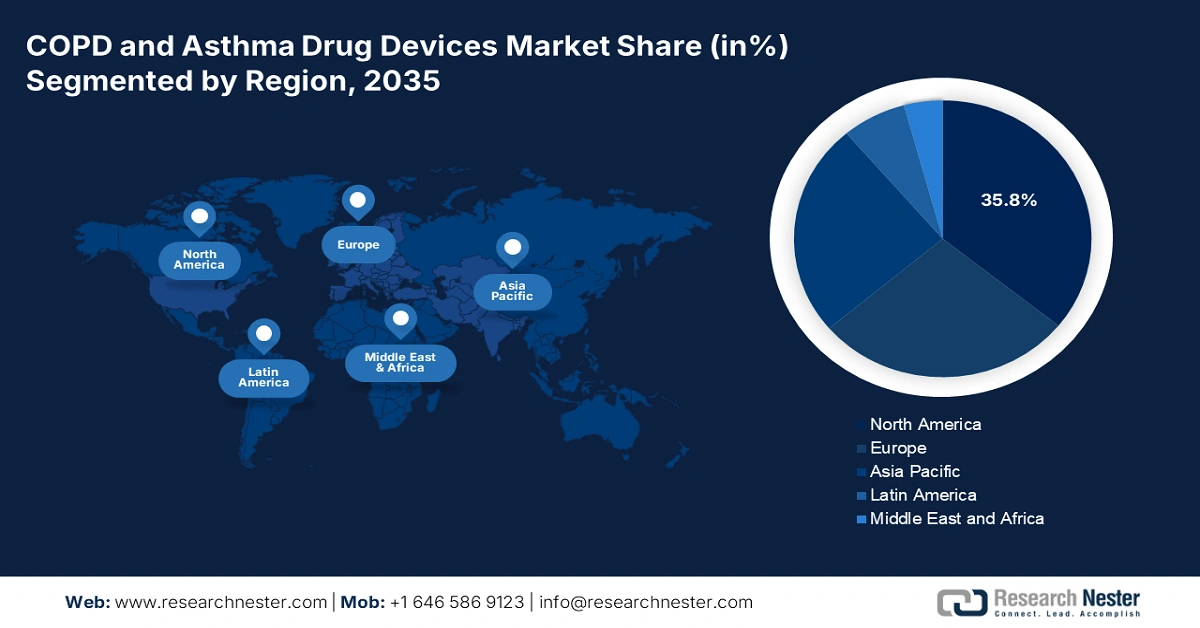

Ожидается, что Северная Америка останется доминирующим регионом на мировом рынке, занимая наибольшую долю в 35,8% в течение рассматриваемого периода. Совокупный эффект высокой заболеваемости респираторными заболеваниями и развитой инфраструктуры здравоохранения укрепляет лидерство региона в этой области. Широкая осведомленность, улучшение страхового покрытия и легкий доступ к безрецептурным препаратам также способствуют преимущественному росту Северной Америки в этом секторе. Кроме того, технологические открытия, включая интеллектуальные и комбинированные лекарственные средства, обеспечивают этому региону процветающее будущее.

Значительные инвестиции в исследования и разработки, в сочетании с благоприятной нормативно-правовой базой, способствуют региональному владению США на рынке лекарственных средств для лечения ХОБЛ и астмы. Расширение демографической группы пожилых людей и повышение уровня загрязнения городской среды дополнительно способствуют формированию устойчивой потребительской базы в стране. Прогрессивный характер страны в этой категории также подтверждается ускоренным получением разрешения FDA на комплексный комбинированный препарат Symbicort, сочетающий в себе дженерик и устройство, в марте 2022 года. Этот дозированный ингалятор стал важной вехой для рынка США, сделав его доступным для пациентов с астмой и ХОБЛ.

Канада также играет ключевую роль в стимулировании роста рынка в Северной Америке. Участие страны в этом секторе обусловлено, прежде всего, значительным притоком капитала из государственных организаций здравоохранения и растущим вниманием к респираторному здоровью. В связи с ростом заболеваемости хроническими респираторными заболеваниями по всей стране как государственные органы, так и страдающие ими лица вынуждены приобретать современные ингаляторы, включая комбинированные препараты, из собственных средств. Об этом свидетельствует и межсекторальное исследование, опубликованное Национальной медицинской ассоциацией (NLM), которое показало, что расходы государственных плательщиков на респираторные ингаляторы в Онтарио (Канада) выросли на 160% с 2003 по 2023 год.

Анализ рынка Азиатско-Тихоокеанского региона

Рост располагаемых доходов и большой фонд пациентов в Китае в совокупности стимулируют темпы роста рынка лекарственных средств для лечения ХОБЛ и астмы в Азиатско-Тихоокеанском регионе. Кроме того, являясь доминирующим поставщиком основных активных фармацевтических ингредиентов и другого сырья, страна становится подходящим местом для мировых производителей в этом секторе, которые ищут менее затратные способы производства эффективных респираторных лекарственных средств. Страна также выигрывает от текущих государственных инициатив, направленных на раннюю диагностику и лечение сопутствующих заболеваний, что делает её региональным эпицентром развития.

Индия считается одной из самых привлекательных возможностей для инвесторов на этом рынке. Высокий уровень загрязнения воздуха, курение и профессиональные риски являются основными факторами, стимулирующими спрос в этом секторе. В частности, в городских и пригородных районах органы власти продвигают использование ингаляторов для борьбы с ростом смертности от этих заболеваний в Индии. Более того, расширяющаяся сеть розничных аптек в Индии также обеспечивает надежный канал сбыта как для отечественных, так и для иностранных пионеров в этом секторе.

Реальные возможности для рынка в ключевых ландшафтах

Страна | Возможность | Хронология |

Индия | Менее 10% ингаляционных кортикостероидов (ИКС), необходимых для 34,2 миллионов пациентов с астмой, были проданы. | 2024 |

Китай | Более 2 миллионов человек умирают каждый год из-за загрязнения воздуха; только загрязнение окружающего воздуха стало причиной более 1 миллиона смертей. | 2025 |

Австралия | Выделение 1,4 млн долларов США организации Asthma Australia для реализации национальной кампании по повышению уровня медицинской грамотности в отношении астмы среди семей и детей | 2025 |

Источник: NLM, ВОЗ и NAC Australia.

Обзор европейского рынка

Европа, как ожидается, станет зрелым и хорошо регулируемым рынком для лечения ХОБЛ и астмы в период с 2026 по 2035 год. Развитые медицинские системы и сильная политика общественного здравоохранения являются основными двигателями роста в регионе в этом секторе. Высокий уровень осведомленности, программы ранней диагностики и широкое использование поддерживающей терапии также способствуют устойчивому спросу на ингаляторы по всему миру. С другой стороны, стабильное возмещение расходов и расширение доступа к инновационным комбинациям лекарственных средств и устройств способствуют развитию прогрессивного рынка в Европе.

Растущее внимание Великобритании к сокращению выбросов парниковых газов стимулирует интерес к исследованиям и разработкам в области экологически безопасных альтернатив, способствуя развитию текущей динамики и развитию будущих групп разработчиков на рынке лекарственных средств для лечения ХОБЛ и астмы. В качестве примера можно привести тот факт, что в мае 2025 года Агентство по регулированию оборота лекарственных средств и изделий медицинского назначения (MHRA) выдало разрешение на использование тройного комбинированного ингалятора для взрослых с ХОБЛ средней и тяжелой степени тяжести. Низкоуглеродная версия Trixeo Aerosphere использует в качестве пропеллента HFO-1234ze(E), оставаясь при этом столь же безопасной и эффективной.

Активное участие Германии в клинических исследованиях и инновациях способствует масштабному внедрению продуктов нового поколения на рынке лекарственных средств для лечения ХОБЛ и астмы. Более того, сильный акцент страны на инновациях в области медицинских технологий укрепляет её позиции на европейском рынке. В настоящее время, благодаря участию как отечественных, так и международных компаний в разработке продуктов, Германия становится эпицентром растущего интереса к устойчивым технологиям ингаляторов, побуждая всё больше отечественных и зарубежных первопроходцев инвестировать в этот сектор.

Реальные возможности в ключевых ландшафтах

Страна | Возможность | Хронология |

Великобритания | Более 1,2 миллиона человек в стране страдают ХОБЛ. | 2025 |

Германия | Более 18,6 миллионов человек, проживающих по всей стране, были в возрасте 65 лет и старше. | 2022 |

Швеция | Компания AstraZeneca завершила клиническую программу по поддержке перехода Breztri на топливо нового поколения с близким к нулю потенциалом глобального потепления. | 2024 |

Источник: GOV.UK, NLM и пресс-релиз компании

Основные игроки рынка лекарственных средств для лечения ХОБЛ и астмы:

- GlaxoSmithKline plc (GSK)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АстраЗенека

- Берингер Ингельхайм

- Teva Pharmaceutical Industries Ltd.

- Кьези Фармацевтичи С.п.А.

- Merck & Co., Inc.

- Новартис АГ (Сандоз)

- Philips Respironics

- Пфайзер Инк.

- Cipla Ltd.

- Санофи

- Виатрис (Mylan)

- Гленмарк Фармасьютикалс

- Люпин Лимитед

- Hikma Pharmaceuticals PLC

- AptarGroup, Inc.

- Компания 3М

- Группа компаний Vectura (PMI)

- Ковис Фарма

- Адхериум Лимитед

Коммерческая динамика рынка устройств для лечения ХОБЛ и астмы становится крайне конкурентной, где пионеры извлекают выгоду из глобальной экспансии и технологических достижений. В качестве примера можно привести тот факт, что в марте 2025 года компания Aerogen укрепила свои позиции в Азии, открыв штаб-квартиру в Дели (Индия), что продемонстрировало её приверженность развивающимся рынкам. В то же время, компания Adherium продвигала цифровую респираторную помощь благодаря крупному партнёрству с Intermountain Health в США, развернув 4000 ингаляторов Hailie Smartinghaler и подключив к ним более 500 пациентов. Эти события отражают растущее внимание к подключенным устройствам, глобальному расширению и стратегическому сотрудничеству для улучшения результатов лечения пациентов и привлечения денежных средств.

Такими ключевыми игроками являются:

Последние события

- В апреле 2024 года компания Adherium получила одобрение FDA на использование своего инновационного ингалятора Hailie Smartinhaler с ингаляторами Airsupra и Breztri компании AstraZeneca. Эта разработка стала важной вехой в лечении астмы и ХОБЛ.

- В апреле 2024 года компания Chiesi начала долгосрочные клинические испытания III фазы безопасности новой платформы ингаляторов с минимальным выбросом углерода. Целью этого исследования была оценка способности продукта заменить текущий пропеллент на основе гидрофторуглерода (ГФУ-134a) новым пропеллентом с низким потенциалом глобального потепления (ГФУ-152a).

- Report ID: 8114

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для лечения ХОБЛ и астмы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.