НАШ ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Компания Research Nester изучает и анализирует данные из различных источников, таких как опросы, интервью и исследования рынка, чтобы понять последние рыночные тенденции и предпочтения потребителей. Затем эта информация используется для составления отчетов, предоставляющих ценные сведения о рынках Латинской Америки. Эти отчеты

Латинская Америка (Мексика, Аргентина, остальная часть Латинской Америки)

Латинская Америка продолжает демонстрировать устойчивость и способность к переосмыслению, балансируя макроэкономическую стабильность с амбициями в области инклюзивного роста. Экономическое развитие региона в целом основано на прогнозах роста, согласно которым валовой внутренний продукт (ВВП) к 2025 году, по оценкам, вырастет на 2,4%, а к концу 2026 года – на 2,3%. Умеренные экономические показатели региона, как ожидается, отразятся на ограниченной динамике рынка труда, где число занятых увеличится на 1,5% к 2025 году, а к 2026 году – на 1,2%. В международном контексте Мексика и Аргентина остаются одними из крупнейших экономик мира по ВВП в 2023 году, являясь опорой региональных цепочек спроса и предложения.

Мексика

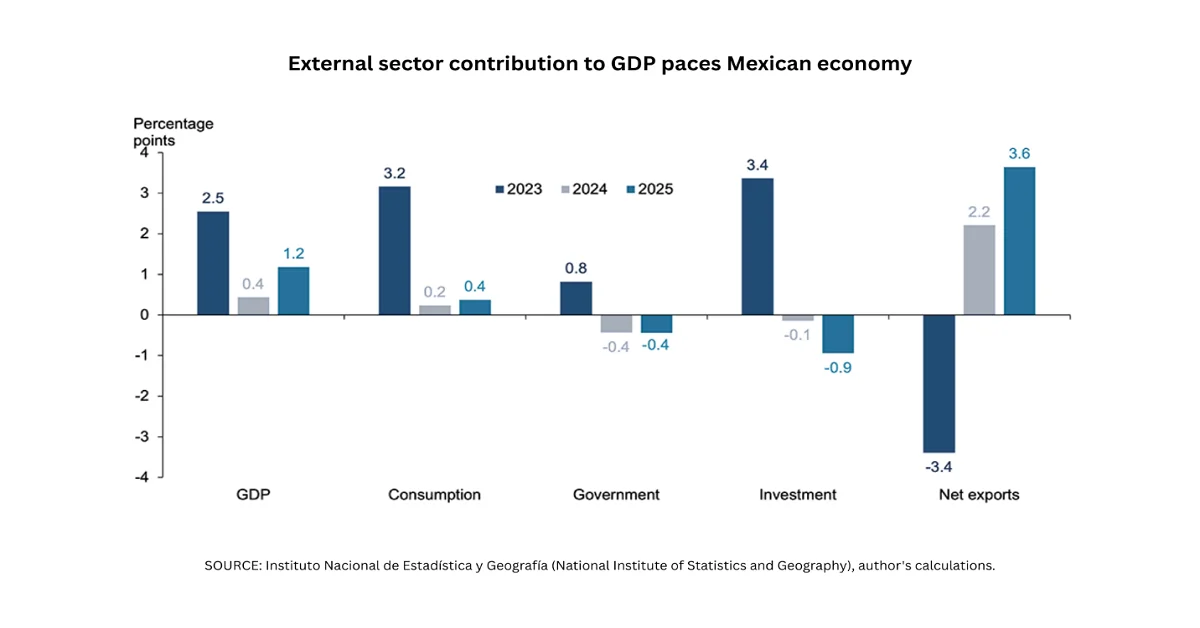

Экономика Мексики обладает огромным потенциалом роста и расширения, прогнозируемый рост на 1,8% в первом полугодии 2025 года. Это отразилось на показателях внешнего сектора, в частности, чистый экспорт, который вносит значительный вклад в годовой рост ВВП на 3,6 процентных пункта. Недавно США объявили о 90-дневном продлении действующего соглашения, согласно которому товары из Мексики облагаются налогом в размере 25%, если они не соответствуют требованиям USMCA, что позволяет ввозить их без пошлины. Кроме того, примерно 76% импорта из страны осуществляется в соответствии с положениями USMCA, что означает рост на 50%.

Банковские и финансовые услуги

Банковский и финансовый сектор Мексики остается краеугольным камнем ее экономики, внося значительный вклад в ВВП и поддерживая инвестиционные потоки. В этом отношении доля неработающих кредитов в клиентском портфеле составляет 69% для коммерческих банков, за ними следуют 18% регулируемых организаций, 11% нерегулируемых организаций и 2% Infonacot. Между тем, доля неработающих кредитов в ипотечном портфеле составляет 50% Infonavit, за ней следуют 39% коммерческих банков, 10% Fovissste, а также по 0,4% для регулируемых и нерегулируемых организаций. Кроме того, общее финансирование частных нефинансовых организаций составляет 73% внутренних источников и 27% международных источников. Исходя из этого, рост портфеля по размеру организаций составляет 86% крупных компаний и 14% малых компаний.

Мексика обладает огромным потенциалом для оптимизации финансовой инфраструктуры и повышения доступности финансирования. Однако доступ к финансовым услугам фактически неравномерен по половому признаку и уровню дохода, а также между городскими и сельскими районами. Если 92% взрослого населения имеют доступ к финансовым учреждениям, то в некоторых штатах этот показатель значительно ниже и составляет всего 77% в Пуэбле, 62% в Тласкале и 56% в Оахаке. Между тем, почти 98% населения регионов имеют доступ к финансовым услугам: 94% в Юкатане, 93% в Чьяпасе и 81% в Оахаке. Тем не менее, гендерный барьер по-прежнему существует в отношении доступности некоторых финансовых услуг, включая пенсионные накопления.

Государственные инвестиции и политика

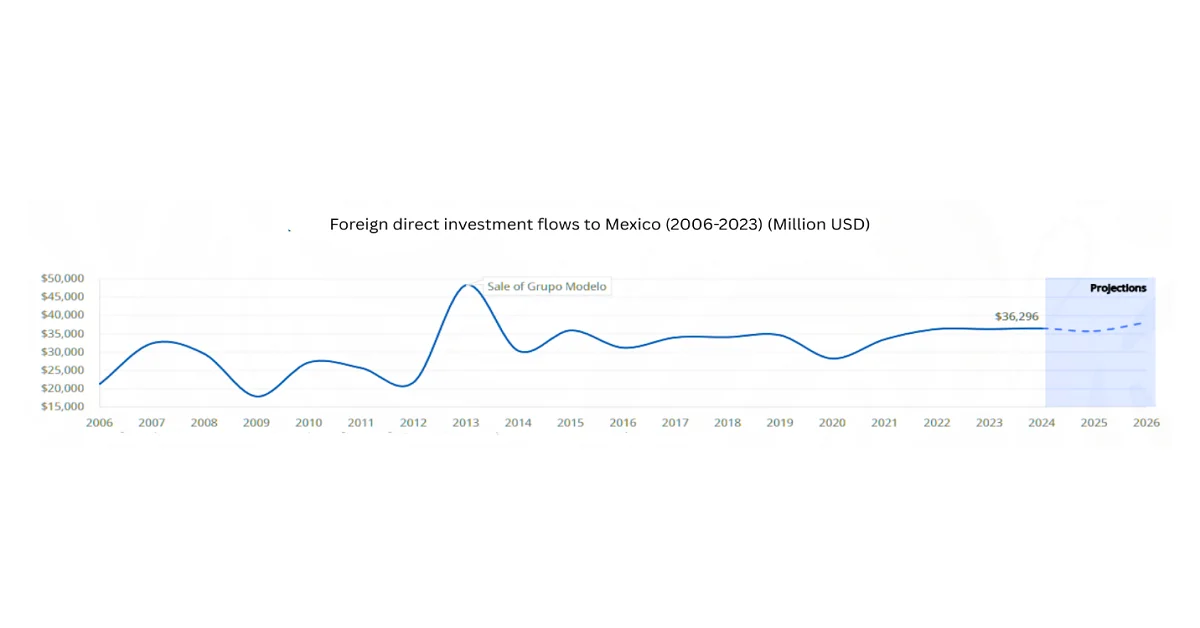

Мексика является второй по величине экспортной отраслью США в сфере товаров и услуг и одним из важнейших инвестиционных партнеров. США — главный источник прямых иностранных инвестиций (ПИИ) в страну, объем которых по состоянию на 2023 год составил 283,8 млрд долларов США. Экспорт в США увеличился на 6,4% по сравнению с 2023 годом. Аналогично, уровень инфляции снизился и составил 4,2% в 2024 году, немного превысив целевой показатель Центрального банка Мексики (Banxico) в 2-4%. Кроме того, в бюджете правительства на 2025 год была поставлена цель сократить дефицит бюджета с 5,9% ВВП в 2024 году до 3,9% в 2025 году. Также в октябре 2024 года президент подписал важный конституционный указ, который переквалифицировал государственные энергетические организации, включая Pemex и CFE, в государственные предприятия, предоставив им стандартный режим работы в энергетическом секторе страны.

Кроме того, сокращение бюджетного дефицита правительства оказало положительное влияние на экономический рост страны, снизив потребность в заимствованиях с 1,9 трлн мексиканских песо до 1,4 трлн мексиканских песо. Помимо этого, общий объем торговли превысил 1 трлн долларов США, при этом на экспорт в США пришлось 83% несырьевой продукции, а на автомобильную продукцию — 35,7% экспорта промышленной продукции. Между тем, приток прямых иностранных инвестиций в страну по отраслям экономики составил 103 102 млн долларов США для промышленности, 72 008 млн долларов США для сферы услуг, 15 900 млн долларов США для добывающей промышленности, 10 931 млн долларов США для торговли и 1 099 млн долларов США для сельского хозяйства. Таким образом, к концу 2024 года объем прямых иностранных инвестиций в страну составил 36 872 млн долларов США, что на 2,3% больше, чем в 2024 году.

Секторальный анализ

Производственный сектор является основой экспорта Мексики, а сфера услуг расширяется за счет туризма и финансов, в то время как сельское хозяйство продолжает обеспечивать занятость в сельской местности, но сталкивается с импортными и климатическими рисками. В 2022 году дефицит в размере 24 миллиардов долларов США на продукцию передовой обрабатывающей промышленности свидетельствует о высокой зависимости страны от импорта. Однако импорт продукции передовой обрабатывающей промышленности в страну постепенно увеличивается на 6,2% каждый год, а США занимают примерно 47% рынка страны по сопутствующему оборудованию, роботам и датчикам. Более того, внутренние заказы на продукцию передовой обрабатывающей промышленности в 2022 году показали годовой рост на 8%, и поэтому растущий спрос на эту продукцию рассматривается как тенденция переноса производства в соседние страны в целом, связанная со сложными технологическими процессами и внедрением технологических инноваций.

В сфере образования и обучения в Мексике обучаются 7738 студентов на уровне бакалавриата (6,0%), 4412 студентов на уровне магистратуры (16,5%), 651 студент обучается по другим программам без присвоения степени и 1699 проходят факультативную практическую подготовку. Для повышения эффективности отрасли в целом одним из наиболее успешных региональных фондов считается Инновационный фонд «100 000 сильных в Америке» (100K). Благодаря этому 20 штатов Мексики активно используют преимущества этой программы. В рамках инициатив Американо-мексиканского двустороннего форума по высшему образованию (FOBESII) по институциональному сотрудничеству, Американо-мексиканская программа интернационализации учебных программ, эффективно реализуемая базирующейся в Мексике Ассоциацией международного образования (AMPEI), успешно поддерживает разработку курсов для преподавателей, предоставляя студентам как в Мексике, так и в США возможность глобального виртуального обмена.

Аргентина

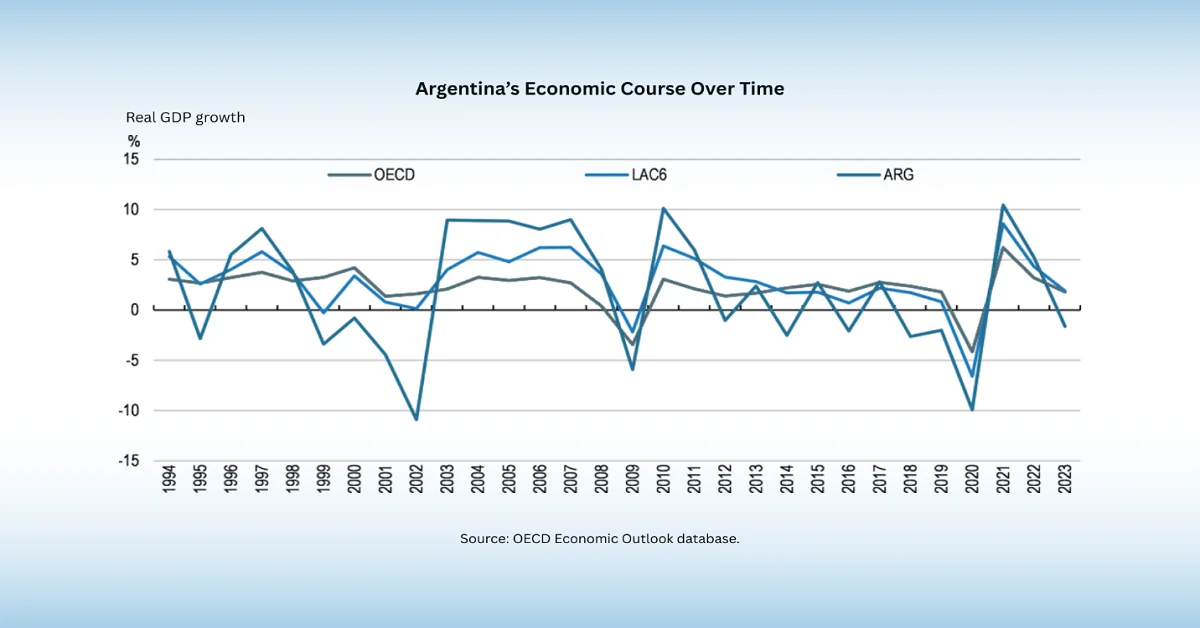

Аргентина остается третьей по величине экономикой в Латинской Америке, ее ВВП составил 5,2% в 2025 году и, как ожидается, 4,3% в 2026 году. Кроме того, частное потребление выросло на 9,6% в 2025 году по сравнению с 1,0% в 2023 году и, как ожидается, составит 3,8% в 2026 году. Помимо этого, государственное потребление выросло на 2,1% в 2023 году и, как прогнозируется, на 0,5% в 2026 году, а экспорт товаров и услуг увеличился на 42,1% в 2025 году. Индекс потребительских цен составил 133,5% в 2023 году и вырос до 219,9% в 2024 году, а сальдо счета страны, как ожидается, составит 0,1% в 2026 году. Помимо этого, первичный профицит бюджета достиг 1,8%. ВВП в 2024 году, что свидетельствует о существенном улучшении ситуации по сравнению с дефицитом в 2,9%, наблюдавшимся в 2023 году.

Обильное сельскохозяйственное производство

Аргентина считается третьим по величине в мире экспортером продовольствия, при этом на сельскохозяйственную отрасль приходится 15,7% ВВП и 10,6% налоговых поступлений. Поэтому поддержание международной конкурентоспособности агропродовольственной отрасли страны рассматривается как ключ к значительным инвестициям в экономическую устойчивость страны. Экспорт продовольствия страны оценивается в 34 836 миллионов долларов США и в значительной степени осуществляется за счет 334 000 фермерских хозяйств, из которых 251 000 принадлежат семьям. Кроме того, эти 172 000 семейных ферм не обладают достаточными ресурсами, включая капитал или землю, для обеспечения достойного уровня жизни за счет производства. Поэтому для защиты семейных фермеров предлагаются такие решения, как предоставление программ социальной защиты, содействие вертикальной и горизонтальной интеграции цепочки создания стоимости и обеспечение роли женщин в рабочей силе отрасли в целом, поддержка их технических навыков в маркетинге, управлении и производстве.

В Аргентине фермеры сталкиваются с сокращением количества осадков, экстремальными погодными условиями и затяжной засухой, что, как ожидается, негативно скажется на общем ВВП страны на 3-17%. В связи с этим агропромышленность активно внедряет новейшие технологии для оптимизации водосбережения и орошения. Кроме того, страна располагает более чем 39 миллионами гектаров (96 миллионами акров) обрабатываемых земель для сельского хозяйства и животноводства. Обрабатываемые территории страны подразделяются на 3 зоны: засушливая (52,2%), влажная (27,7%) и полузасушливая (18,1%). Как полузасушливые, так и засушливые зоны обладают потенциалом для расширения сельскохозяйственных угодий.

Правительственный анализ

Экономика Аргентины имеет бурную историю, характеризующуюся чередой подъемов и спадов, при этом бюджетные расходы привели к возвращению экономической нестабильности и росту инфляции на 200% по состоянию на 2023 год. Кроме того, большую часть 2024 года наблюдался профицит бюджета, при этом первичный бюджетный профицит достиг 1,8% ВВП в 2024 году, что свидетельствует о значительном улучшении по сравнению с дефицитом в 2,9%, наблюдавшимся в 2023 году. Более того, общий бюджетный баланс достиг небольшого профицита в 0,3% ВВП, что указывает на улучшение на 4,9 процентных пункта по сравнению с 2023 годом.

Кроме того, последняя программа расширения Фонда МВФ на сумму 20 миллиардов долларов США, а также авансовый платеж в размере 12 миллиардов долларов США, начиная с апреля 2025 года, укрепили мировые резервы и позволили правительству отменить почти все оставшиеся ограничения на движение капитала и валютные операции. В то же время был успешно введен новый режим обменного курса и процентных ставок для повышения гибкости ставок. Ожидается, что этот режим укрепит экономические настроения, обеспечит среднесрочный рост и расширит возможности для частных инвестиций, а также будет способствовать накоплению соответствующих международных резервов и значительно повысит устойчивость к внешним потрясениям.

Остальная часть Латинской Америки (Бразилия, Колумбия, Чили, Перу и другие)

В более широкий регион Латинской Америки входят такие страны, как Бразилия, Колумбия, Чили, Перу и ряд других. В последние годы эти экономики демонстрируют устойчивый прогресс, обусловленный приверженностью принципам устойчивого развития и инновациям. Их рост поддерживается политической стабильностью, привлекательными условиями для ведения бизнеса и наличием квалифицированной рабочей силы. В рамках данной презентации мы сосредоточимся на изучении динамики ВВП Бразилии, Колумбии, Чили и Перу, четырех наиболее влиятельных экономик, определяющих рост региона.

Бразилия

Бразилия остается крупнейшей экономикой Латинской Америки и девятой по величине в мире. В ней проживает 105,3 миллиона человек, реальный ВВП на душу населения составляет 10 616 долларов США, а площадь страны — 8,5 миллиона км², что свидетельствует о резких контрастах. Общий рост ВВП в 2023 году составил 3,0%, но постепенно замедлился до 1,8% в 2024 году. Кроме того, ожидается умеренный рост частных инвестиций и потребления: 4,3% в 2022 году, 2,8% в 2023 году и 2,1% в 2024 году.

Колумбия

Колумбия, четвертая по величине экономика в Латинской Америке после Мексики, Аргентины и Бразилии, сохраняет диверсифицированную экономическую структуру, включающую сельское хозяйство, обрабатывающую промышленность, сферу услуг и природные ресурсы, такие как нефть, уголь и золото. Прогнозируется, что экономика страны вырастет на 2,8% в 2026 году и на 2,9% к концу 2027 года. Ожидается возобновление инвестиций с частичным и постепенным восстановлением. Кроме того, прогнозируется снижение инфляции, но она останется на уровне выше целевого показателя в 3% в течение всего 2027 года. Между тем, ожидается возобновление фискальной консолидации, а дефицит бюджета, как ожидается, останется выше 4% ВВП страны.

Чили

Чили остается одной из самых стабильных и открытых экономик Латинской Америки, в значительной степени опирающейся на добычу полезных ископаемых, сельское хозяйство и сферу услуг. Рост ВВП страны по состоянию на 2025 год составил 2,4%, и прогнозируется, что в 2026 и 2027 годах он достигнет 2,2%. Ожидается умеренный рост потребления, который будет поддержан ростом реальных доходов и занятости. Кроме того, ожидается, что чистый экспорт внесет положительный вклад в рост в период с 2026 по 2027 год. Более того, общая инфляция продолжает снижаться и, по прогнозам, составит 3% к концу 2026 года, после чего, как ожидается, стабилизируется. Кроме того, реальный ВВП страны вырос на 1,6% в 2025 году, чему способствовал локальный спрос, который увеличился на 5,8% в годовом исчислении.

Перу

Экономика Перу в значительной степени зависит от горнодобывающей промышленности, добычи и переработки нефти, обрабатывающей промышленности и сельского хозяйства, при этом сфера услуг неуклонно растет. ВВП страны вырос на 3,1% к 2025 году и, как ожидается, вырастет до 2,8% в 2026 году, а затем до 2,7% к концу 2027 года на фоне глобальной неопределенности и усиления внутренних проблем. Рост цен на медь, низкий уровень инфляции, упрощение регулирования и новые инфраструктурные проекты способствуют поддержке внутреннего потребления, международного экспорта и инвестиций. Кроме того, центральные банки прогнозируют инфляцию на уровне 2%. Более того, частное потребление получило значительную выгоду от устойчивого рынка труда и высоких реальных доходов, а частные инвестиции выросли на 9,0% в годовом исчислении, что отражает оптимальные деловые настроения, новые контракты в рамках государственно-частного партнерства и благоприятные финансовые условия.

Роль компании The Research Nester в оказании помощи участникам рынка:

Компания Research Nester оказывает поддержку как начинающим, так и уже состоявшимся предприятиям в понимании сложностей рынка. Предоставляя ценные аналитические данные о региональных перспективах, мы помогаем компаниям выявлять и использовать возможности для роста, обеспечивая максимальную отдачу от потенциала организаций в условиях высокой конкуренции.