Перспективы рынка устройств для аортокоронарного шунтирования:

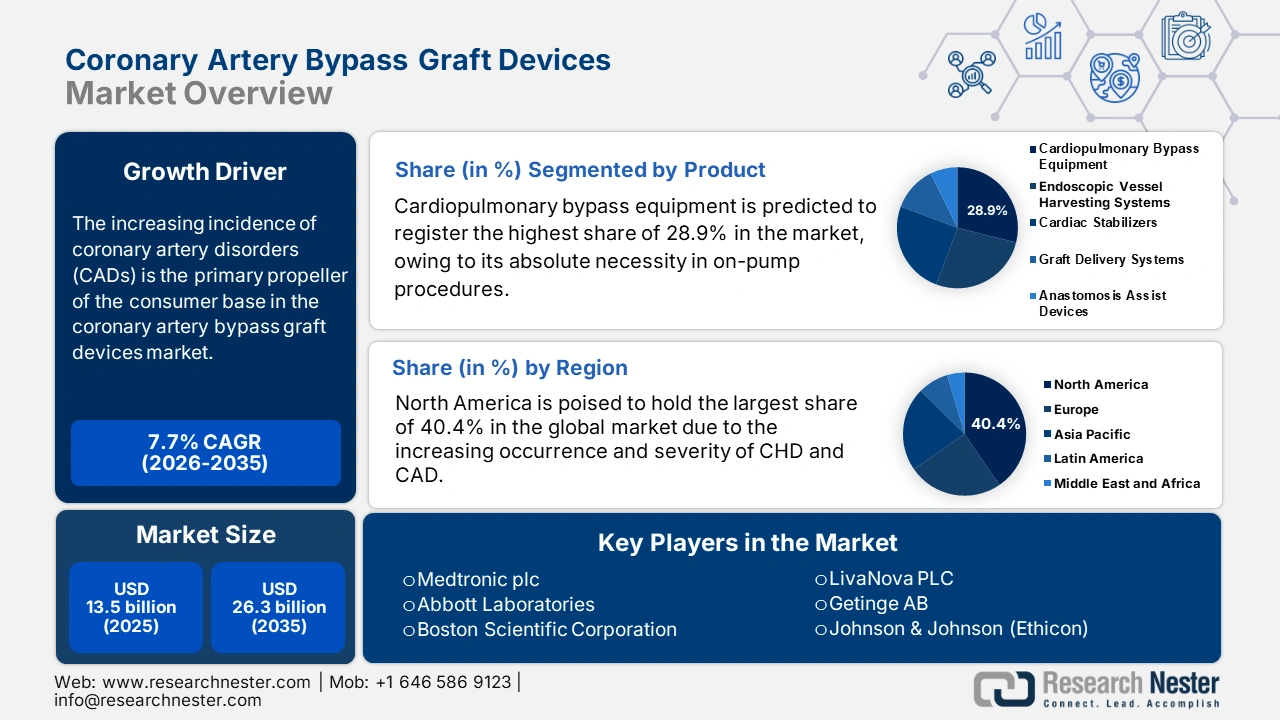

Объем рынка устройств для аортокоронарного шунтирования в 2025 году превысил 13,5 млрд долларов США и, по оценкам, достигнет 26,3 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 7,7% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для аортокоронарного шунтирования оценивается в 14,5 млрд долларов США.

Рост заболеваемости ишемической болезнью сердца (ИБС) является основным фактором, стимулирующим рост потребительской базы на рынке. Об этом свидетельствует доклад Всемирной организации здравоохранения (ВОЗ), согласно которому в 2022 году от сердечно-сосудистых заболеваний (ССЗ) во всем мире умерло около 19,8 миллиона человек, и 85% этих случаев были вызваны инфарктом и инсультом. Другое исследование Национальной медицинской лаборатории (NLM) подчеркнуло, что на ИБС пришлось самое большое количество лет жизни с поправкой на инвалидность (DALY), стандартизированных по возрасту, – 2275,9 на 100 000 человек – среди всех видов ССЗ в период с 1990 по 2022 год. Эти цифры указывают на значительный спрос в этом секторе.

Политика возмещения расходов и стратегии плательщиков по сдерживанию расходов являются одними из ключевых факторов, определяющих динамику ценообразования в секторе аортокоронарного шунтирования. Поскольку эти поставщики услуг финансовой поддержки отдают приоритет моделям, основанным на ценности, сектор набирает обороты благодаря экономическим преимуществам этого метода лечения. В подтверждение этому в 2022 году Американская кардиологическая ассоциация (AHA) опубликовала сравнительный анализ экономической эффективности аортокоронарного шунтирования (АКШ) и медикаментозной терапии (МТ) при лечении ишемической кардиомиопатии. В нём было установлено, что АКШ имеет более высокий коэффициент прироста затрат и эффективности (ICER), составляющий 63 989 долларов США на каждый год жизни с поправкой на качество (QALY), по сравнению с МТ.

Рынок устройств для аортокоронарного шунтирования: факторы роста и проблемы

Драйверы роста

- Рост популяции лиц с высоким риском: такие фоновые заболевания, как диабет и гипертония, усугубляют тяжесть ИБС, что приводит к повышению спроса на передовые хирургические методы лечения, включая аортокоронарное шунтирование (АКШ) . Поскольку глобальный рост этих хронических заболеваний приводит к увеличению объема процедур, потребительская база индустрии устройств для аортокоронарного шунтирования продолжает расширяться. Подтверждая это, исследование NLM 2025 года показало, что сахарный диабет (СД) увеличивает тяжесть ИБС, с более высокими показателями многососудистого поражения (68,6% против 50,9%), трехсосудистого поражения (36,2% против 24,5%) и тяжелого стеноза (62,7% против 50,9%) по сравнению с людьми без диабета.

- Появление малоинвазивных и роботизированных хирургических вмешательств: Растущая тенденция к выбору малоинвазивных и роботизированных операций вместо традиционных открытых хирургических вмешательств способствует их внедрению на рынке. Более низкий уровень послеоперационных осложнений, сокращение госпитализации и времени восстановления стимулируют использование хирургических роботов в этой области. Таким образом, потребность в специализированных, сложных устройствах для проведения таких процедур способствует росту спроса в этой области. Этот всплеск также подтверждается выполнением 2000 операций с использованием хирургической роботизированной системы SSi Mantra в сентябре 2024 года, согласно пресс-релизу SS Innovations International.

- Достижения и инновации в области эффективности устройств: Внедрение передовых материалов для трансплантации, хирургических технологий нового поколения и многопрофильных инструментов отражает постоянное развитие рынка. Эти инновации значительно повысили безопасность, эффективность и сократили время восстановления после аортокоронарного шунтирования (АКШ), сделав его более привлекательным как для хирургов, так и для пациентов. Повышение точности устройств и улучшение результатов для пациентов дополнительно стимулируют увеличение объёмов процедур, способствуя росту отрасли. В настоящее время интеграция интеллектуальных инструментов мониторинга и визуализации способствует повышению эффективности процедур.

Исторические тенденции в пуле пациентов на рынке устройств для аортокоронарного шунтирования

Национальные показатели заболеваемости ишемической болезнью сердца (ИБС)

(2017)

Область | Распространенность (ставка на 100 000) | Годы жизни с поправкой на инвалидность (на 100 000 человек) |

Германия | 3,432 | 2,855 |

Франция | 2,696 | 1,237 |

Италия | 3,468 | 1,831 |

Испания | 2,733 | 1,503 |

Нидерланды | 3,502 | 1,451 |

Швейцария | 2,581 | 1,461 |

Швеция | 3,858 | 2,192 |

Турция | 2,418 | 1,960 |

Россия | 4,198 | 6,568 |

Великобритания | 3,337 | 1,864 |

Китай | 1,612 | 2,131 |

Индия | 1,197 | 2,679 |

Япония | 2,928 | 1,427 |

Южная Корея | 1,352 | 704 |

Тайвань | 1,759 | 1,241 |

Саудовская Аравия | 1,509 | 1,643 |

Иран | 1,599 | 2,149 |

Австралия | 2,576 | 1,450 |

НАС | 2,929 | 2,470 |

Канада | 2,335 | 1,837 |

Бразилия | 1,685 | 1,736 |

ЮАР | 1,227 | 1,184 |

Недавние/текущие группы развития на рынке

Название исследования/испытания | Мотив | Текущий статус | Год |

Бесконтактные венозные трансплантаты при аортокоронарном шунтировании (АКШ) | Проверить, улучшает ли бесконтактный забор подкожной вены проходимость трансплантата и результаты лечения | Завершено, первичная конечная точка отрицательная; увеличение количества осложнений после ранений ног | 2025 |

Испытание ROMA (множественные и одиночные артериальные трансплантаты) | Сравните результаты одиночных и множественных артериальных трансплантатов у пациентов с аортокоронарным шунтированием (АКШ) | Текущие или недавно завершенные | 2024 |

Тиамин при аортокоронарном шунтировании (NCT06326996) | Оценить, улучшает ли недорогой тиамин результаты после аортокоронарного шунтирования (АКШ) | Набор/Активный | 2024 |

Предоперационная оценка кровотока перед аортокоронарным шунтированием (РКИ) | Определить, улучшают ли показатели предоперационного кровотока результаты хирургического вмешательства при аортокоронарном шунтировании (АКШ) | Исследование продолжается, результаты неоднозначные | 2025 |

Устройство Elana для многоартериального шунтирования сердца (NCT07005843) | Оценить возможность применения и безопасность анастомотической системы Elana для многоартериального анастомоза при аортокоронарном шунтировании (АКШ). | Рекрутинг | 2025 |

Проблемы

- Жесткая политика ценообразования и возмещения расходов: на многих рынках государственные страховщики устанавливают фиксированные тарифы покрытия для всех пакетов процедур, что существенно ограничивает возможности использования дорогостоящих продуктов на рынке устройств для аортокоронарного шунтирования. Кроме того, эти страховщики требуют дополнительных фактических данных о клинических и экономических результатах, увеличивая бюджет исследований и одновременно снижая рентабельность. Более того, ограничения, связанные с разработкой продукта, который одновременно обеспечивает высокотехнологичные функции и оправдывает дополнительные расходы в рамках фиксированной оплаты по диагностическим группам (DRG), создают существенный барьер для внедрения в этом секторе, особенно в больницах.

- Давление со стороны альтернативных методов лечения: Расширение рынка часто обусловлено растущим спросом на чрескожные коронарные вмешательства (ЧКВ) и их популярностью. Такие меняющиеся тенденции в лечении в конечном итоге препятствуют стабильному получению доходов в этом секторе. Чтобы бороться с этой проблемой, производители вынуждены конкурировать за долю ограниченного объема процедур, который незначителен во всех регионах, что усиливает экономические барьеры для пациентов и медицинских учреждений с ограниченным бюджетом.

Объем и прогноз рынка устройств для аортокоронарного шунтирования:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,7% |

|

Размер рынка базового года (2025) |

13,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

26,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для аортокоронарного шунтирования:

Анализ сегмента продукта

Ожидается, что оборудование для аортокоронарного шунтирования (АШ) займет самую высокую долю рынка – 28,9% – за рассматриваемый период. Лидерство обусловлено, прежде всего, его абсолютной необходимостью при большинстве процедур аортокоронарного шунтирования (АКШ) с использованием искусственного кровообращения (ИК). Сложные многососудистые шунты часто требуют гемодинамической стабильности и неподвижного поля, обеспечиваемых аппаратами АШ, что укрепляет позиции сегмента в этом секторе. Кроме того, продолжающиеся разработки также способствуют внедрению в этом сегменте, примером чего может служить получение разрешения FDA 510(k) на аппарат искусственного кровообращения Essenz компанией LivaNova для процедур АШ в марте 2023 года. Это расширило возможности коммерческого выпуска продукта на рынок США.

Анализ сегмента конечного пользователя

По оценкам, больницы будут доминировать на рынке устройств для аортокоронарного шунтирования с долей 75,4% к концу 2035 года. Эти учреждения заслужили мировое признание в качестве основных конечных пользователей благодаря своей способности проводить сложнейшие операции аортокоронарного шунтирования (АКШ). Кроме того, наличие государственных субсидий и послеоперационного наблюдения делает их приоритетным местом оказания медицинской помощи при большинстве кардиохирургических операций. Более того, основные ресурсы, такие как интегрированные бригады хирургов, анестезиологов, перфузиологов и специализированного медицинского персонала отделений кардиореанимации, как правило, сосредоточены в крупных больницах, что подтверждает их основополагающую роль в этом секторе.

Анализ сегмента процедуры

Ожидается, что аортокоронарное шунтирование (АКШ) на искусственном сердце (ИК) останется ведущей процедурой на рынке устройств для аортокоронарного шунтирования в течение рассматриваемого периода, занимая 55,7% от общей доли. Эта методика предполагает активное использование аппарата искусственного кровообращения для временного переключения функций сердца во время сложной операции и пользуется широким спросом благодаря своей высокой эффективности. Этот метод обеспечивает более высокую точность и лучший контроль, что делает его золотым стандартом для специалистов при лечении пациентов с множественными или тяжелыми блокадами. Более того, несмотря на рост популярности методов аортокоронарного шунтирования на искусственном сердце (ИК) и малоинвазивных методов, надежность и широкое клиническое признание обеспечивают сильные позиции этого сегмента в этой области.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Продукт |

|

Процедура |

|

Конечный пользователь |

|

Источник взятки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для аортокоронарного шунтирования – региональный анализ

Обзор рынка Северной Америки

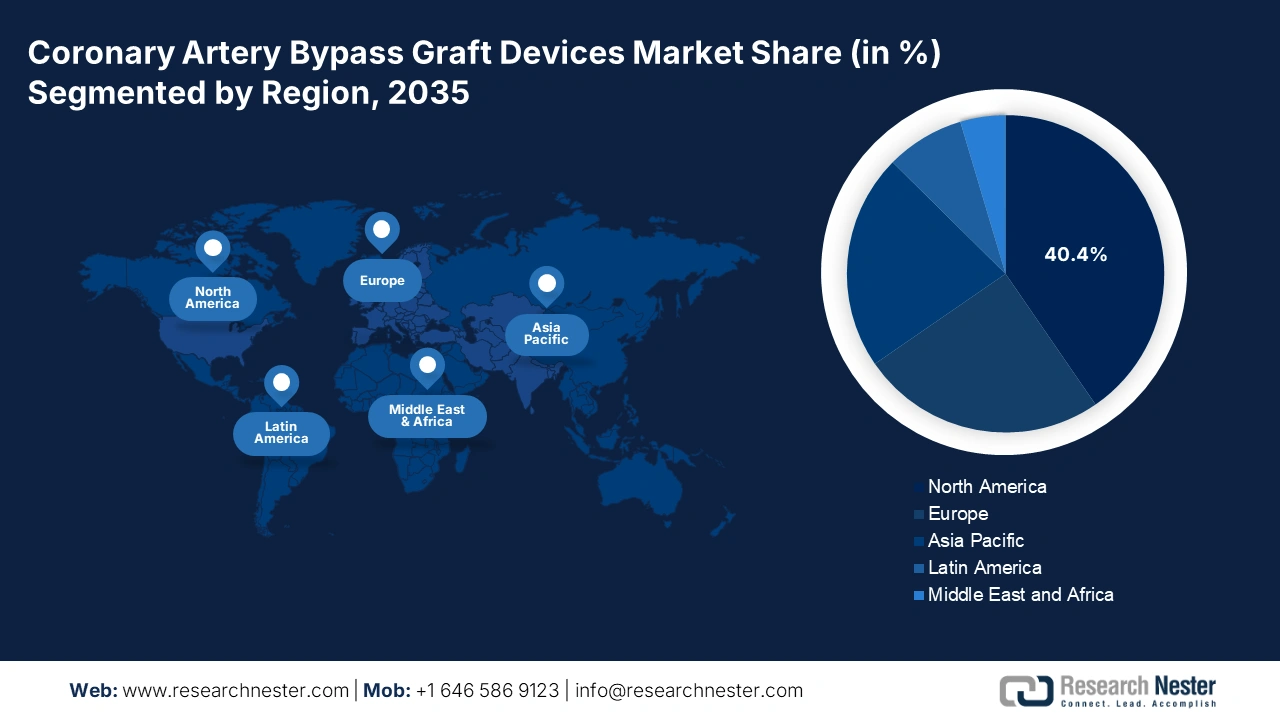

Северная Америка, как ожидается, займет наибольшую долю мирового рынка устройств для аортокоронарного шунтирования (40,4%) в течение анализируемого периода. Растущая тяжесть ИБС и ИБС среди групп высокого риска, а также передовые медицинские системы в совокупности способствуют созданию прибыльной бизнес-среды для этой продукции в этом регионе. Широкое распространение технологий нового поколения, включая малоинвазивные и роботизированные процедуры, также обеспечивает более широкое внедрение в этой области. Кроме того, мощная государственная поддержка, расширенное возмещение расходов и значительные инвестиции в кардиологические учреждения способствуют росту в этой области.

Присутствие в США ведущих мировых производителей медицинского оборудования и научно-исследовательских институтов укрепляет позиции страны на североамериканском рынке. Кроме того, доминирование аортокоронарного шунтирования (АКШ) как по объёму процедур, так и по расходам в стране также отражает благоприятные условия для получения большего дохода в этой категории. В качестве доказательства, статья в Национальной медицинской журнале США (NLM) за 2024 год показала, что общие расходы на аортокоронарное шунтирование (АКШ) были выше, чем на чрескожные коронарные вмешательства (ЧКВ), составив примерно 16 миллиардов долларов США, при этом общие расходы оценивались в 12 миллиардов долларов США.

Канада также вносит один из ведущих вкладов в североамериканский рынок устройств для аортокоронарного шунтирования. Развитие страны в этом секторе в первую очередь обусловлено государственной системой здравоохранения, которая обеспечивает широкий доступ к кардиохирургическим операциям. Кроме того, значительное старение населения и растущее внимание правительства к уходу за пожилыми людьми стимулируют спрос на эту категорию. Таким образом, благодаря такому расширению клиентской базы, канадские больницы постепенно внедряют передовые устройства для аортокоронарного шунтирования (АКШ) и малоинвазивные методы для улучшения результатов лечения и сокращения сроков восстановления пациентов.

Обзор процессуальных томов по странам

Страна | Процедурный том | Хронология |

НАС | Ежегодно проводится 400 000 операций аортокоронарного шунтирования (АКШ), что составляет более 70% всех случаев кардиохирургических операций. | 2022-2024 |

Канада | Только в Институте сердца Университета Оттавы ежегодно проводится более 1900 операций на открытом сердце. | 2025 |

Источник : NLM и Институт сердца Оттавского университета

Анализ рынка Азиатско-Тихоокеанского региона

Растущая осведомлённость о здоровье сердца и ранней диагностике увеличивает спрос на китайском рынке. Растущее внимание к внедрению инновационных хирургических технологий и малоинвазивных методов аортокоронарного шунтирования (АКШ) дополнительно стимулирует её впечатляющий рост. С другой стороны, сильный акцент Китая на разработке и производстве медицинских устройств, а также формирование альянсов с мировыми производителями, ещё больше ускоряет расширение рынка.

Активные усилия по улучшению инфраструктуры здравоохранения в Индии , в сочетании с ростом располагаемых доходов населения и расширением медицинского страхования, укрепляют позиции страны на рынке аортокоронарного шунтирования. В этом направлении развития участвуют как государственные, так и частные организации, привлекая масштабный приток капитала в этот сектор. Подтверждением тому служит тот факт, что в октябре 2023 года компания SS Innovations запустила в Индии революционную программу роботизированной кардиохирургии, используя свою флагманскую хирургическую роботизированную систему SSi Mantra, с помощью которой в стране уже было успешно проведено более 20 операций.

Обзор европейского рынка

По оценкам, Европа сохранит за собой второе место по доле на мировом рынке в период с 2026 по 2035 год. Наличие хорошо развитой системы здравоохранения, старение населения и эффективная политика возмещения расходов в совокупности создают привлекательные условия как для отечественных, так и для иностранных компаний в этом секторе. Подтверждая такой рост потенциальной демографической группы, отчёт MedTech Europe оценивает, что к 2040 году в регионе будет проживать более 155 миллионов человек старше 65 лет.

Благодаря мощной финансовой поддержке Национальной службы здравоохранения (NHS) Великобритания заметно расширяет рынок устройств для аортокоронарного шунтирования. Кроме того, в стране действует хорошо зарекомендовавшая себя программа раннего скрининга и профилактики, увеличивающая объёмы процедур и улучшающая результаты хирургического вмешательства. Это стимулирует больше местных и международных компаний-первопроходцев инвестировать в этот сектор, открывая новые возможности для инноваций и будущего расширения ассортимента продукции.

Расширение гериатрического контингента и растущий спрос на малоинвазивные и безинсулиматические процедуры способствуют росту использования услуг на немецком рынке. Кроме того, благоприятная политика возмещения расходов и постоянные инвестиции в медицинские исследования способствуют дальнейшему росту страны в региональном масштабе. Более того, акцент Германии на развитии широкого спектра кардиоцентров и внедрение инновационных хирургических технологий укрепляют её лидирующие позиции в Европе.

Плотность выполнения аортокоронарного шунтирования (АКШ) по странам (2018–2023 гг.)

Страна | Количество операций аортокоронарного шунтирования (АКШ), выполненных в 2018 году (на 100 000) | Количество операций аортокоронарного шунтирования (АКШ), выполненных в 2023 г. (на 100 000) |

Ирландия | 19.3 | 33.1 |

Кипр | 41.0 | 68.8 |

Люксембург | 15.6 | 20.2 |

Румыния | 20.8 | 23.8 |

Турция | 50.6 | 55.1 |

Источник : Евростат

Основные игроки рынка устройств аортокоронарного шунтирования:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Коммерческая динамика рынка характеризуется консолидированным присутствием глобальных и региональных пионеров медицинских технологий, ориентированных на инновации, разработку продуктов и стратегическое партнерство. Эти новаторы, прежде всего, обладают обширным портфелем продуктов и развитыми дистрибьюторскими сетями. Конкурентная среда в этом секторе дополнительно структурируется постоянным появлением малоинвазивных хирургических методов и роботизированной ассистенции, которые дополняются непрерывной разработкой новых материалов и устройств для трансплантации.

Такими ключевыми игроками являются:

Название компании | Страна происхождения | Глобальная доля (2025) | Отраслевой фокус и известные продукты |

Медтроник плс | Ирландия | ~22,4% | Системы искусственного кровообращения, системы эндоскопического забора крови из сосудов (EVH), канюли, коннекторы, шунты и стабилизаторы тканей |

Эбботт Лабораториз | НАС | ~11,5% | Устройства для поддержки анастомоза, системы закрытия сосудов и коронарные проводники |

Бостонская научная корпорация | НАС | ~7,3% | Устройства защиты от эмболии, проводники и системы визуализации, используемые в гибридных процедурах |

ЛиваНова ПЛС | Великобритания | ~6,6% | Аппараты искусственного кровообращения (S5/S7), оксигенаторы и перфузионные системы для искусственного кровообращения |

Гетинге АБ | Швеция | ~5,3% | Комплексные решения для искусственного кровообращения и современное перфузионное оборудование |

Джонсон и Джонсон (Этикон) | НАС | ~xx% | Хирургические степлеры, энергетические устройства (например, Harmonic) и швы для забора сосудов и анастомозов |

Edwards Lifesciences Corp. | НАС | ~xx% | Изделия для мониторинга интенсивной терапии, подготовки сосудов и канюляции |

Телефлекс Инкорпорейтед | НАС | ~xx% | Специализированные канюли для сосудистого доступа, проводники и чрескожные хирургические устройства |

Бектон, Дикинсон и Ко. | НАС | ~xx% | Хирургические инструменты и инструменты для забора сосудов |

Б. Браун СЭ | Германия | ~xx% | Хирургические сетки для закрытия грудины, швы и хирургические расходные материалы |

Кардинальное здоровье | НАС | ~xx% | Производитель и дистрибьютор стерильных хирургических наборов и одноразовых изделий |

Корпорация Гемонетикс | НАС | ~xx% | Системы управления кровью, включая устройства для хранения клеток и устройства для аутогемотрансфузии |

CryoLife, Inc. | НАС | ~xx% | Биологические хирургические клеи, герметики (BioGlue) и сосудистые трансплантаты |

Еврофлекс | Германия | ~xx% | Прецизионные хирургические инструменты для кардиохирургии (щипцы, ножницы, стабилизаторы) |

Genesee Biomedical, Inc. | НАС | ~xx% | Специализированные сердечно-сосудистые хирургические инструменты (зажимы, иглодержатели, зонды) |

Микролайн Хирургический | НАС | ~xx% | Лапароскопические и эндоскопические хирургические системы для малоинвазивного забора материала |

Виталкор, Инк. | НАС | ~xx% | Одноразовые изделия для шунтирования и кардиохирургии (канюли, коннекторы) |

Ангиодинамика | НАС | ~xx% | Тромбэктомия и тромболитические устройства с применением сосудистого доступа |

Группа Сорин (LivaNova) | Италия | ~xx% | (Включено в LivaNova) Исторический разработчик кардиопульмонального оборудования |

АМТ Медикал Б.В. | Нидерланды | ~xx% | Разработка минимально инвазивных медицинских устройств для операций аортокоронарного шунтирования |

SS Innovations International, Inc. | Индия | ~xx% | Лидерство в повышении доступности хирургической робототехники |

Терумо Корпорация | Япония | ~xx% | Контуры искусственного кровообращения, оксигенаторы, артериальные канюли и системы управления кровью |

Корпорация Олимп | Япония | ~xx% | Ключевые продукты включают эндоскопические системы забора сосудов (EVH), используемые для забора подкожных вен для шунтирования. |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В апреле 2025 года компания AMT Medical привлекла финансирование серии B в размере 25 миллионов долларов США для ускорения разработки своей революционной системы аортокоронарного шунтирования ELANA. Эта бесшовная технология аортокоронарного шунтирования исключает необходимость проведения операции на открытом сердце и открывает возможности для малоинвазивных и даже роботизированных процедур.

- В январе 2024 года компания SS Innovations заключила партнерское соглашение с Medikabazaar для содействия продажам своей флагманской хирургической роботизированной системы SSi Mantra в больницы и другие медицинские учреждения по всей Индии. Этот передовой, доступный и доступный продукт обеспечивает многопрофильное применение, обладая повышенной безопасностью и эффективностью.

- Report ID: 8154

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.