Перспективы рынка устройств для сердечной реанимации:

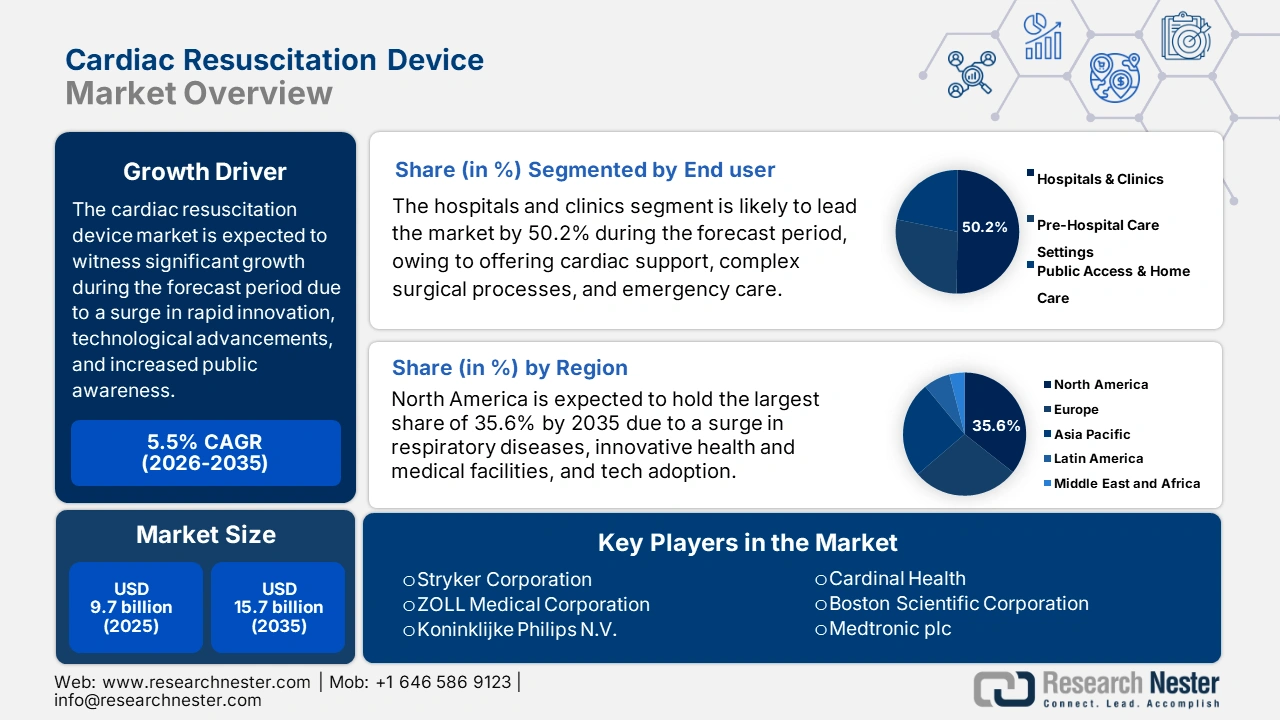

Объем рынка устройств для сердечной реанимации в 2025 году составил 9,7 млрд долларов США и, как ожидается, достигнет 15,7 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 5,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для сердечной реанимации оценивается в 10,2 млрд долларов США.

Рынок устройств для сердечно-легочной реанимации неизбежно растёт, что обусловлено такими факторами, как глобальный рост сердечно-сосудистых заболеваний (ССЗ), старение населения, стремительное развитие инноваций и технологий, а также ужесточение программ общедоступной дефибрилляции. Согласно статье, опубликованной Всемирной организацией здравоохранения (ВОЗ) в июле 2025 года, по состоянию на 2022 год от сердечно-сосудистых заболеваний (ССЗ) умерло около 19,8 миллиона человек, что составляет около 32% от общего числа смертей в мире, и 85% из них произошли в результате инсульта и инфаркта. Кроме того, из 18 миллионов преждевременных смертей почти 38% были вызваны сердечно-сосудистыми заболеваниями, что открывает огромные возможности для всего рынка в разных странах.

Более того, рост развития подключенных и интеллектуальных устройств, инновации в области удобства использования и эффективности устройств, а также внедрение носимых устройств и технологий миниатюризации также стимулируют развитие рынка устройств для кардиореанимации на международном уровне. В связи с этим, в декабрьском номере журнала Американской кардиологической ассоциации за 2023 год отмечается, что потребительские носимые устройства чрезвычайно распространены: лишь треть американцев сознательно используют фитнес-трекер или смарт-часы. Кроме того, было проведено исследование, основанное на опросе 214 992 человек, получающих сердечно-сосудистую помощь. 55,8% из них охотно использовали носимые устройства, а 70,2% заявили, что их использование бесплатно, что положительно влияет на развитие рынка.

Рынок устройств для сердечной реанимации: факторы роста и проблемы

Драйверы роста

- Уделяйте особое внимание интеграции данных и взаимодействию: эти факторы крайне важны для улучшения результатов лечения пациентов благодаря унифицированному доступу к данным в режиме реального времени, снижению расходов, обеспечению соответствия нормативным требованиям и оптимизации эффективности работы, что положительно влияет на рынок устройств для кардиореанимации. Согласно статье, опубликованной в Европейском журнале биологических и медицинских научных исследований в апреле 2025 года, в настоящее время организации здравоохранения управляют в среднем 8,2 различными типами систем данных, при этом только 31% учреждений сообщают о надлежащей интеграции между клиническими информационными системами и основными электронными медицинскими картами, что стимулирует рост рынка.

- Повышение осведомленности и стратегии обучения: они имеют решающее значение для оптимизации безопасности пациентов, обеспечения приемлемых результатов лечения, улучшения соблюдения нормативных требований и развития навыков, необходимых медицинским работникам. Как указано в отчете HRSA за ноябрь 2024 года, в общей сложности 933 788 врачей эффективно работают, из которых 800 355 занимаются уходом за пациентами, являясь практикующими врачами, при этом почти 38,9% из них — женщины. Кроме того, во всем мире насчитывается 4 миллиона дипломированных медсестер, дипломированных медсестер высшей практики и лицензированных практикующих медсестер, что свидетельствует о позитивных перспективах для рынка в целом.

- Рост расходов на здравоохранение: этот фактор способствует росту мирового рынка устройств для сердечно-легочной реанимации, поскольку он способствует общему улучшению здоровья и благополучия пациентов, что, в свою очередь, стимулирует экономическое развитие за счет снижения заболеваемости и повышения производительности труда. Согласно отчету ОЭСР за 2023 год, США имеют самый высокий валовой внутренний продукт (ВВП), на который приходится 16,6% ВВП в год. Далее следуют Швейцария (11,7%), Швеция (11,6%), Австрия (11,5%), Новая Зеландия (10,9%), Япония (10,7%) и другие страны, что делает их подходящими для мирового рынка устройств для сердечно-легочной реанимации.

Управление сердечно-сосудистыми заболеваниями с помощью носимых устройств, движущих рынок (2023)

Носимые устройства | Измерение | Результат/Преимущество |

Акселерометр Actigraph GT3X+ | Количество шагов в день и интенсивность шагов | Увеличение количества шагов в день привело к снижению уровня смертности, достигнув плато при показателе 7500 шагов в день. |

Разнообразие носимых трекеров активности | Количество шагов в день и интенсивность шагов | Носимые устройства увеличивают активность в среднем на 1800 шагов в день, 6 минут MVPA и способствуют потере 1 кг веса с устойчивым эффектом в течение как минимум 6 месяцев. |

Apple Watch | ППГ | Уведомления о нерегулярном пульсе наблюдались у 0,52% популяционной когорты, а PPV уведомления составил 0,84 для обнаружения фибрилляции предсердий. |

Honor Band 4, Huawei Watch GT, Honor Watch | ППГ | у 0,2% когорты выявлена подозрение на ФП, а PPV уведомления составила 91,6%. |

Нагрудный патч SEEQ (Medtronic) или CardioSTAT (Icentia) | ЭКГ в одном отведении | Непрерывный мониторинг ЭКГ увеличил частоту выявления ФП на 17,9% в течение 30 дней после выписки из больницы после операции на сердце. |

Zio Patch (iRhythm Technologies) и монитор Watch BP-HomeA (Microlife) | Одноканальная ЭКГ и осциллометрический скрининг | Непрерывный мониторинг ЭКГ увеличил частоту выявления ФП в 10 раз и привел к возникновению АК у 75% пациентов старше 75 лет. |

Источник: NLM, март 2023 г.

Оборудование для измерения давления 2023 Экспорт и импорт – движущая сила рынка

Страны | Экспорт | Импорт |

Германия | 2,1 млрд долларов США | 1,3 млрд долларов США |

НАС | 1,7 млрд долларов США | 1,8 млрд долларов США |

Китай | 1,4 млрд долларов США | 1,0 млрд долларов США |

Источник: ОЭК

Проблемы

- Риски, связанные с демонстрацией реальной клинической пользы: Помимо получения административного одобрения эффективности и безопасности, производители в настоящее время доказывают реальную эффективность, чтобы убедить поставщиков услуг и плательщиков. Например, в случае механических устройств для сердечно-легочной реанимации этот аспект свидетельствует о выходе за рамки стандартных клинических испытаний для демонстрации оптимизированных показателей выживаемости до выписки в различных условиях и условиях оказания неотложной медицинской помощи. В результате сбор этих «золотых» доказательств реальной клинической практики (RWE) намеренно сложен, дорог и может занять годы, что негативно сказывается на мировом рынке.

- Доступность и экономическое неравенство в развивающихся странах: Рынок устройств для сердечно-легочной реанимации потенциально может расти в развивающихся странах, таких как Африка, Азиатско-Тихоокеанский регион и Латинская Америка, однако наличие серьёзного экономического неравенства, как правило, ограничивает доступность. Кроме того, высокая стоимость инновационных устройств часто не соответствует ограниченному бюджету клиник и систем здравоохранения в этих регионах. В то же время, страны с низким уровнем дохода фактически несут наибольшую нагрузку по сердечно-сосудистым заболеваниям, но при этом не могут позволить себе прогрессивные технологии лечения. Это, в свою очередь, привело к возникновению интеграционного разрыва, где спрос наиболее высок.

Объем и прогноз рынка устройств для сердечной реанимации:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,5% |

|

Размер рынка базового года (2025) |

9,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для сердечной реанимации:

Анализ сегмента конечного пользователя

Ожидается, что к концу 2035 года на долю больниц и клиник будет приходиться наибольшая доля рынка устройств для кардиореанимации – 50,2%. Рост сегмента во многом обусловлен его ключевой ролью как центрального учреждения для инновационных методов кардиореанимации, сложных хирургических операций и оказания неотложной помощи. Эти учреждения являются основными поставщиками многопараметрических и дорогостоящих дефибрилляторов, механических систем сердечно-легочной реанимации и имплантируемых кардиовертеров-дефибрилляторов. Кроме того, спрос обусловлен ростом числа жизненно важных случаев кардиологических заболеваний, строгими административными стандартами для постоянной модернизации оборудования и готовностью к чрезвычайным ситуациям в соответствии с революционными клиническими реформами.

Анализ сегмента продукта

Исходя из характеристик продукта, сегмент дефибрилляторов на рынке устройств для сердечной реанимации, по прогнозам, займет вторую по величине долю в прогнозируемом периоде. Рост сегмента во многом обусловлен его необходимостью оказания помощи при внезапной остановке сердца путем подачи электрического разряда для успешного восстановления нормального сердечного ритма, что эффективно оптимизирует показатели выживаемости в сочетании с сердечно-легочной реанимацией. Согласно статье, опубликованной NLM в марте 2025 года, в случае сердечной недостаточности необходима ранняя дефибрилляция, поскольку показатели выживаемости, как правило, снижаются примерно на 10% в течение каждой минуты без какого-либо вмешательства, а вероятность восстановления минимальна через 10 минут, что способствует развитию этого сегмента в глобальном масштабе.

Анализ технологического сегмента

Исходя из этой технологии, сегмент ручных устройств на рынке устройств для сердечно-легочной реанимации, вероятно, станет третьим по величине по выручке к концу прогнозируемого периода. Развитие сегмента во многом обусловлено его способностью улучшать здравоохранение, обеспечивая мониторинг в режиме реального времени, улучшая лечение редких заболеваний и предоставляя врачам быстрый доступ к данным пациентов для принятия решений. Согласно статье NLM за январь 2022 года, в результате интеграции Fitbit Charge 29 брендов и 72 бренда, за ними следуют 7 брендов и 15 устройств для Apple Watch, 22 бренда и 36 устройств для MAPE, что свидетельствует о росте доступности ручных устройств.

Наш углубленный анализ рынка устройств для сердечной реанимации включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Продукт |

|

Технология |

|

Канал распространения |

|

Пациенты |

|

Тип компрессора |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для сердечной реанимации – региональный анализ

Обзор рынка Северной Америки

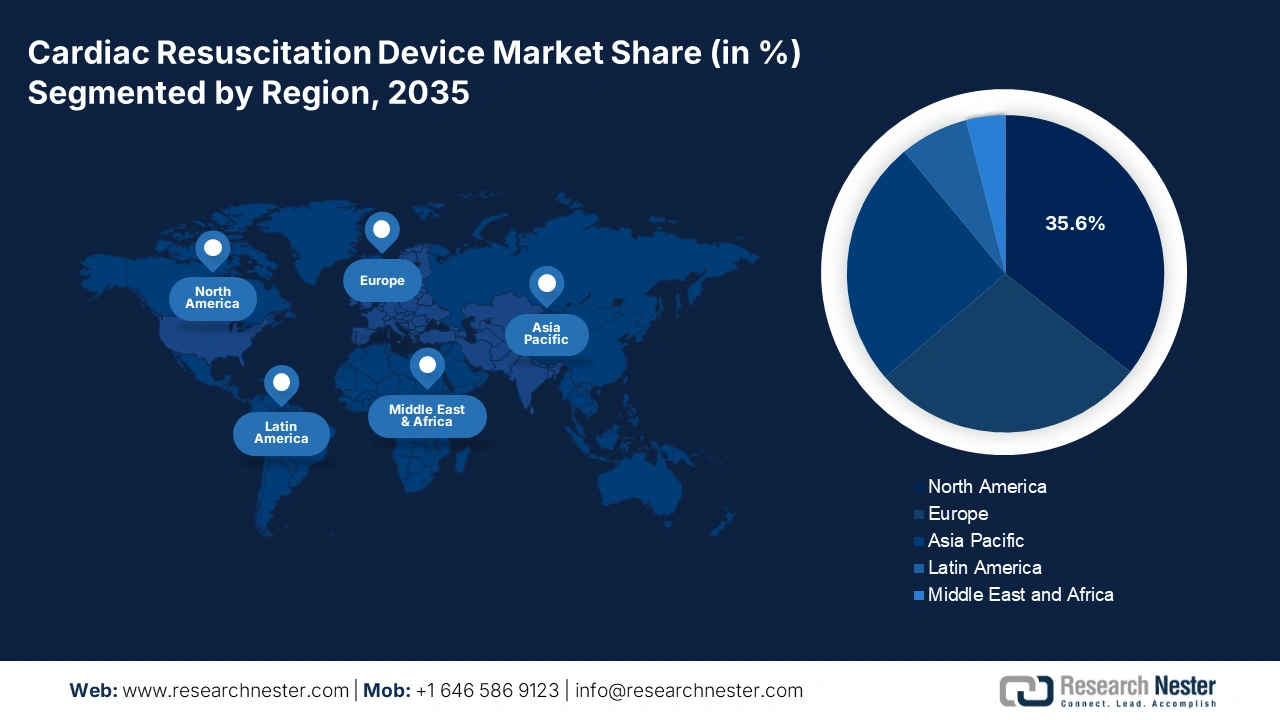

Прогнозируется, что к концу 2035 года Северная Америка будет занимать самую высокую долю рынка устройств для сердечно-легочной реанимации – 35,6%. Рост рынка в регионе во многом обусловлен ростом числа респираторных заболеваний, увеличением численности пожилого населения, развитой медицинской инфраструктурой, распространённостью гипертонии и ожирения, а также интеграцией современных технологий. Согласно статье Агентства по охране окружающей среды США (EPA) за июнь 2025 года, астмой страдают почти 24 миллиона человек: 1 из 12 детей (8,6%) и 1 из 14 взрослых (7,4% от общей численности населения), что приводит к критическим респираторным заболеваниям, что повышает спрос на рынке в регионе.

Рынок устройств для сердечной реанимации в США значительно растёт благодаря увеличению расходов на здравоохранение и медицинскую помощь, поддержке программ Medicaid и Medicare, а также расширению страхового покрытия, продуманным государственным и частным стратегиям в отношении устройств, повышению осведомленности общественности и технологическим инновациям на основе искусственного интеллекта. Как указано в статье, опубликованной CMS в декабре 2024 года, расходы на здравоохранение увеличились на 7,5% по состоянию на 2023 год и достигли 4,9 трлн долларов США, или 14 570 долларов США на человека. Кроме того, доля расходов на здравоохранение в ВВП страны составила 17,6%, что свидетельствует о колоссальных возможностях для роста рынка в целом.

Рынок устройств для сердечной реанимации в Канаде растёт благодаря значительным инвестициям в провинциальное и государственное здравоохранение, повышенному вниманию к доступности устройств в сельских и отдалённых районах, установке АЭД на национальном уровне, стабильности в стареющем населении, щедрому государственному финансированию и активному сотрудничеству. Согласно статье, опубликованной правительством Канады в мае 2022 года, было выделено 5 миллионов долларов США для эффективной поддержки региональной исследовательской сети, которая будет заниматься улучшением профилактики, диагностики, лечения и ухода за пациентами с сердечной недостаточностью в стране. Кроме того, более 750 000 человек страдают сердечной недостаточностью, и ежегодно регистрируется около 100 000 новых случаев.

Заболеваемость респираторно-синцитиальным вирусом 2025 года в Северной Америке

Территории | Сайты в настоящее время сообщают |

Алабама | 19 |

Калифорния | 71 |

Делавэр | 1 |

Флорида | 13 |

Джорджия | 8 |

Гавайи | 9 |

Иллинойс | 71 |

Канзас | 11 |

Источник: CDC, сентябрь 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для кардиореанимации в прогнозируемом периоде. Развитие рынка в регионе в целом во многом обусловлено ростом числа сердечно-сосудистых заболеваний, модернизацией больничной инфраструктуры и урбанизацией, активизацией государственных инициатив по обеспечению доступности устройств, а также широким внедрением телемедицины и технологий на основе искусственного интеллекта. Согласно статье, опубликованной NLM в июне 2024 года, разработка модели прогнозирования пролежней в стационаре с выдающимся показателем отзыва 87,2% несомненно принесет пользу пациентам из группы высокого риска в регионе, что будет способствовать росту рынка.

Рынок устройств для сердечно-легочной реанимации в Китае приобретает всё большую популярность благодаря наличию крупнейшей в стране населённой базы с расширенной сетью городских больниц, значительным государственным инвестициям в размещение АЭД и бригады скорой медицинской помощи, повышению доступности кардиологической помощи и активному внедрению региональных программ обучения сердечно-лёгочной реанимации, а также информационно-просветительским кампаниям. Согласно отчёту Посольства Китайской Народной Республики за сентябрь 2023 года, население страны составляет более 1,4 миллиарда человек, и страна стремительно стремится изменить глобальный ландшафт модернизации. Ожидается, что эта модернизация охватит 18% населения мира, что подходит для развивающихся стран и, следовательно, для развития рынка.

Рынок устройств для сердечной реанимации в Индии также растёт благодаря акценту правительства на финансировании частно-государственного партнёрства, увеличению числа кардиологических учреждений, инициативам по обеспечению доступности в сельской местности, эпидемиологическому переходу к неинфекционным заболеваниям и распространённости сердечных заболеваний среди молодого и среднего возраста. Согласно статье в NLM за апрель 2024 года, доля бенефициаров, фактически обращающихся за стандартной помощью в учреждения общественного здравоохранения, выросла с 41,9% до 45,7%, особенно в сельской местности, и с 31% до 35,3% в городах, что свидетельствует об оптимистичных перспективах развития рынка.

Электротехническое оборудование и электроника 2023 Экспорт и импорт в Азии

Страны | Экспорт | Импорт |

Китай | 1,0 триллион долларов США | 353 миллиарда долларов США |

Южная Корея | 208 миллиардов долларов США | 98,7 млрд долларов США |

Вьетнам | 186 миллиардов долларов США | 84,8 млрд долларов США |

Малайзия | 137 миллиардов долларов США | 69,5 млрд долларов США |

Япония | 135 миллиардов долларов США | 114 миллиардов долларов США |

Индия | 40,4 млрд долларов США | 76 миллиардов долларов США |

Источник: ОЭК

Обзор европейского рынка

Ожидается, что к концу прогнозируемого периода Европа займет значительную долю на рынке устройств для сердечно-легочной реанимации. Развитие рынка в регионе в целом во многом обусловлено наличием прочной административной структуры, государственным финансированием, ростом старения населения, расширением программ обучения сердечно-легочной реанимации, развитием цифровых технологий, трансграничными стратегиями здравоохранения и развитием услуг по уходу на дому. Согласно статье в журнале «Journal of Evidence and Quality in Health Care» за апрель 2023 года, Германия, имея расходы на здравоохранение в размере 4505 евро на душу населения, уже потратила 28%, что является весьма щедрым вкладом в развитие рынка.

Рынок устройств для кардиореанимации в Германии демонстрирует эффективный рост благодаря наличию мощной промышленной базы, инженерного опыта, значительных государственных инвестиций в отделения неотложной кардиореанимации, активной интеграции в автоматизацию, законодательно закрепленной политике возмещения расходов, поддерживающей внедрение устройств, расширению кампаний по информированию и обучению, а также хорошо налаженным системам экстренной и неотложной медицинской помощи в больницах. Согласно отчету ITA за август 2025 года, объем рынка медицинских устройств в стране составляет около 44 млрд долларов США, что охватывает 26,5% региона, что способствует его развитию.

Рынок устройств для сердечно-легочной реанимации в Великобритании также развивается благодаря увеличению инвестиций Национальной службы здравоохранения (NHS) в общедоступные службы неотложной помощи и автоматические внешние дефибрилляторы (АВД), увеличению бюджета здравоохранения, прочному партнерству между промышленностью и NHS в области усовершенствования устройств, повышению осведомленности и обучения населения в области СЛР, а также наличию административной поддержки для быстрой интеграции устройств. Как указано в статье NLM за июль 2025 года, прогнозируется увеличение расходов на здравоохранение на 2,8% к концу 2025 года и на 3,7% в период с 2028 по 2029 год, при этом капитальные вложения в оборудование и технологии будут увеличиваться на 1% ежегодно, что будет способствовать росту рынка.

Основные игроки рынка устройств для сердечной реанимации:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Международный рынок устройств для сердечно-легочной реанимации чрезвычайно консолидирован, на нём уверенно доминируют известные компании MedTech из Европы и США. Такие известные игроки, как Koninklijke Philips NV, ZOLL Medical и Stryker, активно конкурируют за счёт технологического прогресса, особенно в области интеграции данных, удобства использования и подключения к общедоступным АЭД. Кроме того, тактические стратегии сосредоточены на расширенных НИОКР для создания передовых интеллектуальных устройств, а также на целесообразных приобретениях и слияниях для расширения географического охвата и портфеля продуктов, что позволяет оказывать положительное влияние на рынки разных стран.

Ниже представлен список ключевых игроков, работающих на мировом рынке устройств для кардиореанимации:

Название компании (страна происхождения) | Отраслевой фокус и известные продукты | Доля мирового рынка (2025 г.) |

Корпорация Stryker (США) | Лидер в производстве оборудования для неотложной медицинской помощи. Известен механическими аппаратами сердечно-лёгочной реанимации и дефибрилляторами LUCAS (приобретенными у Physio-Control). | 20,8% |

ZOLL Medical Corporation (США) — дочерняя компания Asahi Kasei | Специализируется на технологиях дефибрилляции и сердечно-лёгочной реанимации. Ключевая продукция включает AED Plus, дефибрилляторы серии R и носимые устройства. | 18,5% |

Конинклийке Philips NV (Нидерланды) | Предлагает полный спектр решений для оказания неотложной кардиологической помощи, включая автоматические внешние дефибрилляторы HeartStart и современные мониторы/дефибрилляторы. | 15,2% |

Cardinal Health (США) | Поставляет ряд медицинских изделий, включая дефибрилляторы и АЭД, предназначенных для общественного и профессионального рынка. | 8,9% |

Бостонская научная корпорация (США) | Мировой лидер в производстве имплантируемых устройств. Ключевая продукция включает имплантируемые кардиовертеры-дефибрилляторы (ИКД) и подкожные ИКД (S-ИКД). | 7,5% |

Medtronic plc (Ирландия) | Разрабатывает, производит и продает широкий спектр медицинских приборов, включая ручные и автоматические наружные дефибрилляторы. | хх% |

GE Healthcare (США) | Предоставляет технологии здравоохранения, включая диагностические ЭКГ-устройства и системы мониторинга, используемые в кардиологической практике. | хх% |

Abbott Laboratories (США) | Специализируется на сердечно-сосудистых устройствах, включая ряд ИКД и других имплантируемых кардиомониторов. | хх% |

Schiller AG (Швейцария) | Производит кардиологическое оборудование, включая дефибрилляторы, АЭД и системы стресс-тестов. | хх% |

Mindray Medical International Ltd. (Китай) | Мировой разработчик медицинских приборов, включая мониторы/дефибрилляторы и АЭД. | хх% |

BPL Medical Technologies (Индия) | Индийская компания по производству медицинского оборудования, включая дефибрилляторы и системы мониторинга пациентов. | хх% |

Becton, Dickinson and Company (BD) (США) | Предоставляет разнообразные медицинские изделия, включая некоторые изделия для оказания неотложной помощи. | хх% |

Metrax GmbH (Германия) | Производитель изделий экстренной медицинской помощи, в частности дефибрилляторов и АЭД марки PRIMEDIC. | хх% |

Instramedix Inc. (США) | Специализируется на инновационных носимых кардиомониторах и современных АЭД с возможностями телемедицины в режиме реального времени. | хх% |

Biosys Healthcare (Южная Корея) | Ведущий азиатский производитель, специализирующийся на экономичных дефибрилляторах и принадлежностях для СЛР для развивающихся рынков. | хх% |

Источники: Stryker Corporation, ZOLL Medical Corporation, Koninklijke Philips NV, Cardinal Health, Boston Scientific Corporation, Medtronic plc, GE Healthcare, Abbott Laboratories, Schiller AG, Mindray Medical International Ltd., BPL Medical Technologies, Becton, Dickinson and Company (BD), Metrax GmbH, Instramedix Inc., Biosys Healthcare

Ниже приведены области деятельности каждой компании на рынке устройств для сердечной реанимации :

Последние события

- В мае 2025 года Boston Scientific Corporation получила одобрение FDA США на LATITUDE 6.0 — обновление программного обеспечения, позволяющее врачам удаленно осуществлять мониторинг состояния пациентов с помощью имплантируемых кардиологических устройств.

- В июле 2024 года компания Octagos Health объявила об успешном привлечении инвестиционного капитала в размере более 43 миллионов долларов США с целью реализации миссии организации по использованию ИИ для революционного преобразования кардиологической помощи.

- Report ID: 8143

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для сердечной реанимации Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.