Перспективы рынка сердечных протезов:

Объем рынка сердечных протезов в 2025 году оценивался в 8,7 млрд долларов США и, по прогнозам, достигнет 17,4 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка сердечных протезов оценивается в 9,2 млрд долларов США.

Рост заболеваемости сердечно-сосудистыми заболеваниями, более широкое внедрение передовых хирургических методов и технологические инновации неизменно стимулируют рост рынка. Об этом свидетельствует отчёт ВОЗ за июль 2025 года, в котором говорится, что около 19,8 миллионов человек умерли от сердечно-сосудистых заболеваний, из которых 85% — от инфаркта и инсульта. Таким образом, эта статистика подтверждает наличие надёжной потребительской базы в этой области.

Более того, ожидается, что регуляторная поддержка и увеличение объёмов процедур будут способствовать расширению рынка. Согласно исследованию Национальных институтов здравоохранения (NIH), опубликованному в марте 2023 года, в 306 регионах, где проводится лечение, было зарегистрировано в общей сложности 109 301 выплата интервенционным кардиологам, связанных с установкой сердечных стентов, на сумму 17 554 728 долларов США. Увеличение производителями стентов объёма безвозмездных выплат на 10 000 долларов США привело к увеличению числа процедур ЧКВ на 26 на каждые 100 000 пациентов Medicare. Таким образом, эти данные подчёркивают, как отношения между врачами и промышленностью могут влиять на тенденции использования устройств, дополнительно формируя траекторию рынка.

Рынок сердечных протезов: факторы роста и проблемы

Драйверы роста

- Расширение кардиологических процедур: Глобальный рост числа кардиохирургических операций и таких процедур, как замена клапанов, аортокоронарное шунтирование и имплантация кардиостимуляторов, стимулирует развитие рынка. Согласно статье Национальных институтов здравоохранения США (NIH) за декабрь 2023 года, в странах с высоким уровнем дохода ежегодно проводится в среднем 123,2 кардиохирургических операций на 100 000 человек, включая 36,7 аортокоронарного шунтирования (АКШ), 30,8 операций на клапанах и 7,9 операций на врожденных пороках развития. Кроме того, в странах с низким и средним уровнем дохода общее число операций на 100 000 человек составляет 61,6, включая 18,3 аортокоронарного шунтирования (АКШ) и 15,4 операции на клапанах, что положительно влияет на рост рынка.

- Технологический прогресс: в сочетании с переходом на малоинвазивные решения, это создаёт для пионеров рынка обнадеживающие возможности для извлечения выгоды из этой области. В июле 2023 года компания Abbott сообщила, что её двухкамерная (DR) безэлектродная система кардиостимулятора AVEIR была одобрена Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Это первая в мире двухкамерная безэлектродная система кардиостимулятора, предназначенная для лечения пациентов с нарушениями или замедленным сердечным ритмом.

- Расширение доступа к здравоохранению: В развивающихся странах наблюдается быстрое развитие инфраструктуры здравоохранения, что приводит к увеличению страхового покрытия и росту медицинского туризма. В апреле 2025 года Национальные институты здравоохранения (NIH) опубликовали результаты исследования, сравнивающего процесс авторизации и возмещения расходов на два вида сердечно-сосудистых устройств в США, Канаде, Великобритании и Нидерландах. В результате выяснилось, что в Европе устройства были авторизованы примерно на 10 лет раньше, чем в Северной Америке. Однако только американская система Medicare возмещала расходы на оба устройства, что привело к более быстрому внедрению и повышению уровня использования в США.

Расчет потребности в сердечно-сосудистых процедурах на 100 000 населения в зависимости от уровня дохода страны по данным отчета NIH за 2023 год

Группа страновых доходов | Все операции на сердце (на 100 000) | Аортокоронарное шунтирование (АКШ) | Операция на клапане (на 100 000) | Хирургия врожденного порока сердца (на 100 000) |

Высокий доход | ~123 | ~37 | ~31 | ~8 |

Уровень дохода выше среднего | ~90 | ~35 | ~10 | ~8 |

Уровень дохода ниже среднего | ~55 | ~15 | ~7 | ~4 |

Низкий доход | ~40 | ~5 | ~5 | ~3 |

Источник: Национальные институты здравоохранения

Стратегическое расширение рынка кардиологических устройств нового поколения

Год | Компания | Продукт/Инновация | Рынок/регион | Ключевая особенность/возможность |

2025 | Эбботт | Стимуляция проводящей системы AVEIR (CSP) | Глобальный (включая США, Европу, Азиатско-Тихоокеанский регион) | Безэлектродный кардиостимулятор, воздействующий на левую ножку пучка Гиса, новая технология стимуляции, продолжающееся ключевое исследование |

2025 | Эдвардс Лайфсайенсес | SAPIEN M3 транскатетерная замена митрального клапана | Европа (маркировка CE) | Первая трансфеморальная транскатетерная система замены митрального клапана для пациентов, которым противопоказана операция |

2022 | Медтроник | Транскатетерная кардиостимуляция Micra AV | Япония | Самый маленький безэлектродный кардиостимулятор с синхронной АВ-стимуляцией расширяет возможности пациентов |

Источник: официальные пресс-релизы компании

Проблемы

- Задержка в регулировании: Регулирующие органы создают серьёзные препятствия на рынке, затягивая сроки регистрации продуктов. Ключевая цель – доказать безопасность для пациентов – требует проведения масштабных и дорогостоящих клинических испытаний, что удлиняет циклы разработки и откладывает доступ к эффективным инновациям. Этот высокий барьер препятствует расширению рынка, в конечном итоге замедляя темпы технологического прогресса.

- Конкуренция со стороны дженериков: спрос на эти устройства значительно вырос, однако конкуренция со стороны дженериков сдерживает рост рынка. Кроме того, сильное ценовое давление снижает рентабельность производителей и препятствует будущим инвестициям в исследования и разработки. Более того, небольшие медицинские учреждения часто выбирают более дешёвые альтернативы, что ограничивает рост рынка для компаний-первопроходцев.

Объем и прогноз рынка сердечных протезов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,8% |

|

Размер рынка базового года (2025) |

8,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

17,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка сердечных протезов:

Анализ сегмента конечного пользователя

По данным о конечных пользователях (больницы и кардиологические центры), сегмент, как ожидается, обеспечит наибольшую долю выручки в 72,5% на рынке сердечных протезов в рассматриваемый период. Этот подтип остаётся наиболее предпочтительным ввиду высокой сложности процедур имплантации сердца, необходимости использования гибридных операционных и катетеризационных лабораторий. В мае 2025 года медицинский центр Broward Health сообщил об имплантации гибридного протеза AMDS — передового устройства для лечения острого расслоения аорты I типа по Дебейки, осложнённого мальперфузией.

Анализ сегмента материала

С точки зрения материалов, сегмент биологических материалов, по прогнозам, достигнет значительной доли в 45,6% на рынке сердечных протезов к концу 2035 года. Рост сегмента обусловлен их преимуществами по сравнению с механическими клапанами, включая превосходную гемодинамику и более низкий риск тромбоэмболии в течение жизни. В июне 2024 года компания Elutia Inc. заявила, что её EluPro одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Это первая биологическая оболочка с антибактериальным покрытием, разработанная для защиты пациентов с имплантируемыми сердечными устройствами, такими как кардиостимуляторы и дефибрилляторы.

Анализ сегмента типа продукта

Исходя из типа продукта, ожидается, что сегмент транскатетерных сердечных клапанов будет расти значительными темпами, и его доля на рынке в рассматриваемый период составит 28,5%. Ключевыми факторами, определяющими лидерство, являются растущая распространенность тяжелого аортального стеноза среди стареющего населения мира и выраженная клиническая ориентация на малоинвазивные процедуры. В июне 2025 года компания Foldax Inc. заявила о получении регулирующего разрешения от Центрального органа по контролю за лекарственными стандартами Индии на свой митральный клапан TRIA, что стало первым в мире разрешением на коммерческое использование полимерного сердечного клапана.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Материал |

|

Тип продукта |

|

Процедура |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

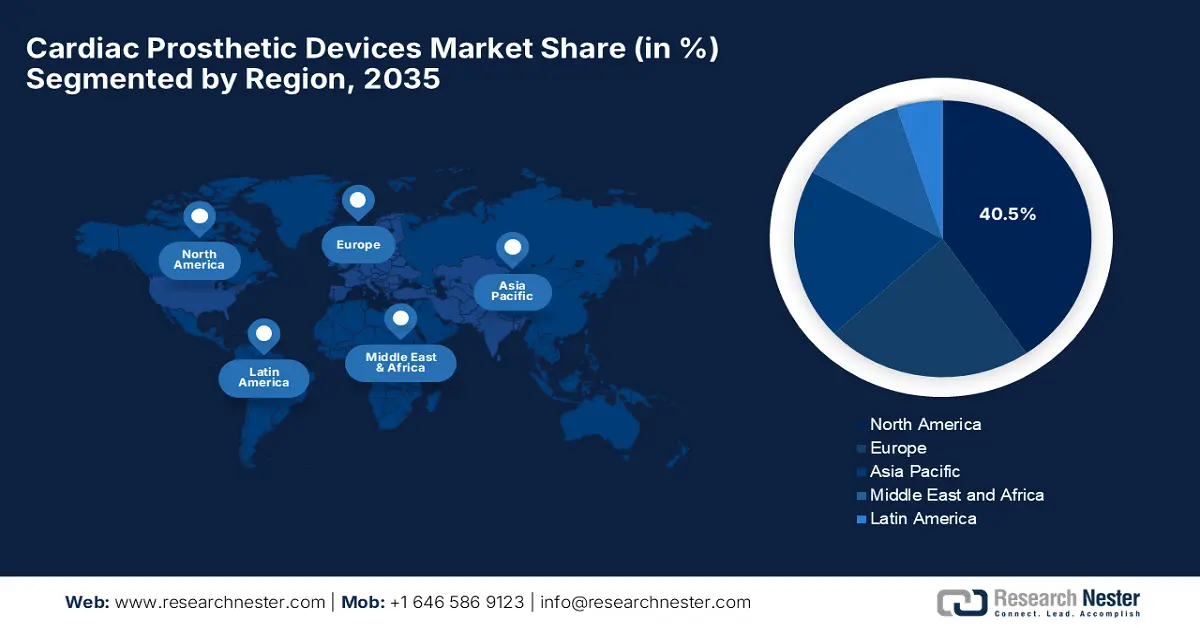

Рынок сердечных протезов – региональный анализ

Обзор рынка Северной Америки

Прогнозируется, что к концу 2035 года доля рынка сердечных протезов в Северной Америке достигнет 40,5%. Рост в регионе, по сути, обусловлен развитой инфраструктурой здравоохранения и активным внедрением дорогостоящих инноваций. Например, в апреле 2025 года Иллинойсский университет сообщил, что профессор Цуньцзян Юй разработал самоклеящийся резиновый биооптоэлектронный стимулятор, предназначенный для пациентов с сердечно-сосудистыми заболеваниями, такими как аритмия, и, следовательно, подходящий для стандартного роста рынка.

США являются доминирующим игроком на рынке сердечных протезов, чему в значительной степени способствует расширение программы Medicare и ускорение процесса одобрения. В стране работает значительное число ключевых игроков, реализующих тактические стратегии для укрепления своих глобальных позиций. Кроме того, расходы на кардиологические процедуры также значительно растут: согласно исследованию, опубликованному Американской кардиологической ассоциацией в феврале 2024 года, средняя стоимость выписки из стационара наиболее высока для заболеваний периферических сосудов и составляет 33 700 долларов США, а для желудочковой тахикардии/фибрилляции — 32 500 долларов США. Таким образом, эти расходы подчеркивают экономический потенциал сердечно-сосудистых заболеваний в системе здравоохранения США.

Канада уверенно укрепляет свои позиции на рынке сердечных протезов, чему способствуют расходы на государственное здравоохранение. Например, предбюджетные консультации Постоянного комитета по финансам на 2023 год показали, что федеральное правительство страны выделяло Канадскому кардиологическому обществу в общей сложности 700 000 долларов США в год в течение 5 лет, что в общей сложности составило значительную сумму в 3,5 миллиона долларов США. Также было отмечено, что это финансирование направлено на поддержку инициатив, обеспечивающих пациентам с сердечной недостаточностью оптимальную стандартизированную медицинскую помощь по всей стране.

Ключевые программы профилактики сердечно-сосудистых заболеваний в США (2021–2023 гг.)

Программа/Инициатива | Примечания |

Финансирование CDC (2023 финансовый год) | 114 миллионов долларов выделено 50 штатам, округу Колумбия, племенам, племенным организациям, городам, системам здравоохранения и университетам |

Программа Пола Коверделла | Улучшение качества лечения инсульта для более чем 1,1 миллиона пациентов в более чем 800 больницах; |

Программа WISEWOMAN | 365 440 обследований для 256 442 участников; предоставлено более 502 000 услуг поддержки здорового поведения |

Инициатива «Миллион сердец» | Обучено более 1400 врачей; разработано более 50 инструментов/ресурсов; помогло более 700 000 пациентов улучшить контроль АД и холестерина |

Источник: CDC

Анализ рынка Азиатско-Тихоокеанского региона

Рынок Азиатско-Тихоокеанского региона, как ожидается, продемонстрирует самые высокие темпы роста в рассматриваемый период. Росту в регионе способствуют растущая заболеваемость сердечно-сосудистыми заболеваниями, развитие медицинского туризма и модернизация здравоохранения, поддерживаемая государством. Помимо государственных субсидий, развитие бизнеса в этом секторе стимулируют отечественные производственные мощности и эксклюзивные инновации. Кроме того, наблюдается активное внедрение роботизированной хирургии и доступных сердечно-сосудистых протезов, что открывает путь к максимальному успеху.

Китай является мировым лидером на этом рынке, чему способствуют государственная политика в области здравоохранения и мощный производственный потенциал. Помимо китайских компаний, постоянно расширяющих НИОКР, на рынке продолжают активно присутствовать и международные компании. В марте 2025 года компания MicroPort CRM Shanghai объявила о запуске в стране локализованного семейства кардиостимуляторов TEN, включающего шесть моделей в одно- и двухкамерных исполнениях с передовыми технологиями, такими как AutoMRI для безопасной МРТ-сканирования и SAM для мониторинга дыхания во сне и аритмии.

Рынок сердечных протезов в Индии стремительно растёт благодаря государственным инициативам, более широкому внедрению в медицинских учреждениях и наличию собственных производственных мощностей. В августе 2024 года больница Apollo Hospitals Chennai сообщила о первой в стране операции по восстановлению двух сердечных клапанов с использованием транскатетерной митральной и трикуспидальной митральной и трёхстворчатой митральной ...

Статистика имплантации сердечных протезов (2022)

Страна/регион | Всего кардиостимуляторов | Всего ИКД | Всего ЭЛТ |

КНР | 98,619 | 6,762 | 5,398 |

Бруней-Даруссалам | 77 | 29 | 8 |

Гонконг, Китай | 2,080 | 314 | 200 |

Индонезия | 1,473 | 84 | 60 |

Япония | 69,221 | 6,440 | 5,563 |

Южная Корея | 8,165 | 1,685 | 502 |

Малайзия | 1,411 | 401 | 253 |

Новая Зеландия | 1,624 | 358 | 167 |

Филиппины | 1,281 | 78 | 33 |

Сингапур | 1,071 | 365 | 191 |

Шри-Ланка | 1,501 | 169 | 71 |

Тайвань, Китай | 7,283 | 861 | 335 |

Таиланд | 5,192 | 1,313 | 539 |

Вьетнам | 4,137 | 254 | 95 |

Источник: APHRS

Обзор европейского рынка

Европа также занимает лидирующие позиции по темпам роста рынка сердечных протезов, чему способствуют развитая исследовательская экосистема и нормативные требования к медицинским изделиям. Например, в июле 2025 года компания CARMAT сообщила о получении маркировки CE в соответствии с Регламентом по медицинским изделиям для своего искусственного сердца Aeson, разработанного в качестве альтернативного метода лечения для пациентов с тяжелой формой бивентрикулярной сердечной недостаточности. Кроме того, такие страны, как Германия, Франция и Великобритания, также способствуют росту доходов на региональном рынке.

Прогнозируется, что Германия значительно вырастет на рынке сердечных протезов в прогнозируемые годы, благодаря хорошо развитой инфраструктуре здравоохранения и передовым медицинским технологиям. В стране также расположено множество ведущих медицинских учреждений, способных выполнять сложные операции, требующие протезирования сердца. В апреле 2022 года компания TRiCares объявила об успешной первой в стране имплантации человеку своей трансфеморальной системы замены трёхстворчатого клапана сердца Topaz, которая позволяет проводить малоинвазивное лечение пациентов с тяжёлой трикуспидальной регургитацией, которым грозит операция на открытом сердце.

Великобритания сохраняет прочные позиции на рынке благодаря растущей осведомлённости о заболеваниях клапанов сердца и всё более широкому использованию малоинвазивных процедур. Например, в декабре 2024 года правительство страны выделило в общей сложности 80 миллионов фунтов стерлингов на поддержку 100 инновационных исследовательских проектов по всей стране, включая разработки в области протезирования и здравоохранения, что способствовало повышению доступности и внедрению инноваций в кардиологическую помощь в Германии.

Основные игроки рынка сердечных протезов:

- Эдвардс Лайфсайенсес

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Медтроник плс

- Эбботт Лабораториз

- Бостонская научная корпорация

- ЛиваНова ПЛС

- Гетинге АБ

- Научная корпорация MicroPort

- Б. Браун СЭ

- Лепу Медицинские Технологии

- BIOTRONIK SE & Co. KG

- Мерил Лайф Сайенсиз

- Sorin Group (теперь часть LivaNova)

- Осыпка АГ

- Shree Pacetronix Ltd.

- Международная группа биосенсоров

На мировом рынке представлены такие известные американские гиганты, как Medtronic, Edwards и Abbott, которые постоянно работают над исследованиями и разработками, а также приобретениями. Расширение возможностей транскатетерного протезирования аортального клапана, биорезорбируемые стенты и диагностика на основе искусственного интеллекта — вот лишь некоторые из стратегий, реализуемых игроками для укрепления своей экосистемы. Кроме того, получение разрешений от регулирующих органов, сотрудничество с медицинскими учреждениями и интеграция с цифровыми технологиями здравоохранения открывают обнадеживающие возможности для дальнейшего развития рынка.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В январе 2025 года компания MUSC Health сообщила, что стала первой в США компанией, которая имплантировала Topaz, новое транскатетерное устройство для замены трехстворчатого клапана от TriCares, пациенту с тяжелой трикуспидальной регургитацией (ТР).

- В декабре 2024 года компания Artivion, Inc. заявила, что получила разрешение FDA США на использование гуманитарных устройств для своего гибридного протеза AMDS — первого устройства для ремоделирования дуги аорты, предназначенного для лечения острых расслоений аорты I типа по Дебейки с мальперфузией.

- Report ID: 8107

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.