Обзор рынка реанимационных устройств:

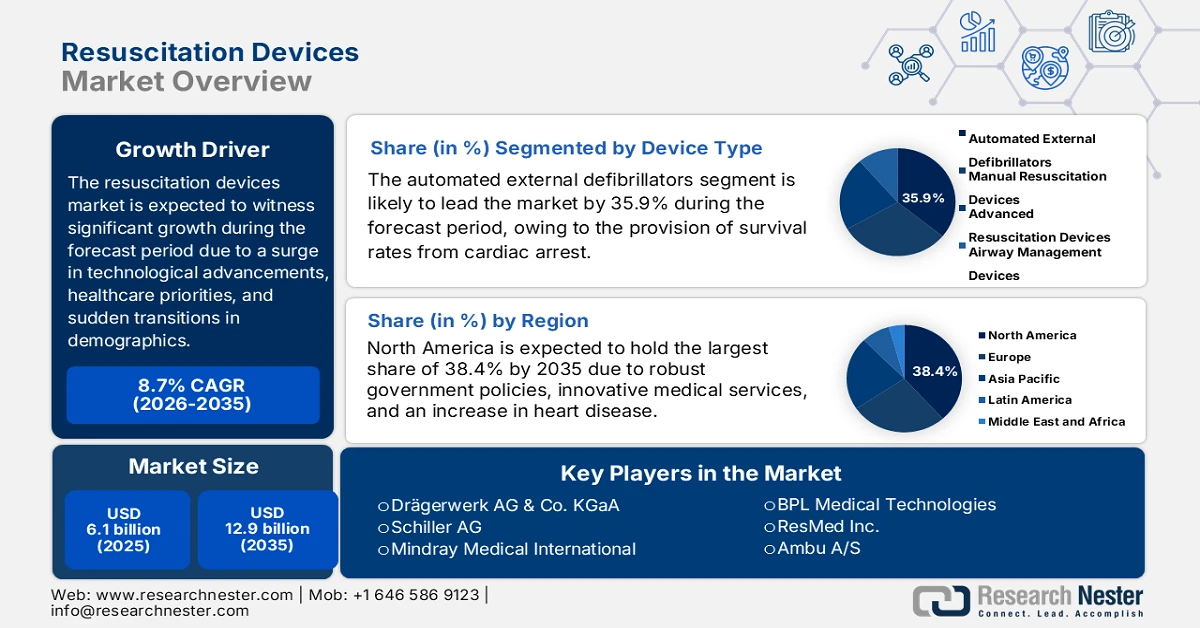

Объем рынка реанимационных устройств в 2025 году превысил 6,1 млрд долларов США и, по оценкам, достигнет 12,9 млрд долларов США к концу 2035 года, увеличиваясь на 8,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли реанимационных устройств оценивается в 6,6 млрд долларов США.

Международный рынок реанимационных устройств быстро развивается, чему в значительной степени способствуют технологические инновации, изменение приоритетов в здравоохранении и демографические изменения. Кроме того, респираторные и сердечно-сосудистые неотложные состояния являются ведущими причинами смертности во всем мире, что стимулирует спрос на рынке. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в январе 2022 года, хроническая обструктивная болезнь легких (ХОБЛ) является одной из третьих ведущих причин смерти в мире, ежегодно поражая 3,2 миллиона человек и составляя 81,7% от общего числа смертей от хронических респираторных заболеваний. Кроме того, пневмония также является заметной причиной смерти среди детей старше 5 лет и среди взрослых в возрасте 65 лет. Более того, рак легких является одним из самых смертельных видов рака, с пятилетней выживаемостью всего от 10% до 20%, что повышает потребность в реанимационных устройствах во всем мире.

Кроме того, интеграция телемедицины с реанимационными устройствами, экологически чистое и устойчивое производство устройств, портативность и миниатюризация устройств, а также использование прогнозной аналитики на основе искусственного интеллекта в неотложной медицинской помощи — это другие тенденции, способствующие развитию рынка реанимационных устройств. Согласно статье, опубликованной NLM в апреле 2022 года, клиническое исследование, проведенное на 36 миллионах работающих людей с частной медицинской страховкой, показало увеличение использования телемедицины на 766%. В связи с этим 1,8 миллиона врачей подсчитали, что примерно 20% всех медицинских визитов в США проводятся с помощью телемедицины. Более того, телемедицина активно развивается по всей территории США, а по оценкам 16,7 миллионов пациентов, получающих медицинскую помощь по программе Medicare Advantage, общее количество амбулаторных визитов сократилось на 30%, что свидетельствует об оптимистичных перспективах рынка.

Ключ Реанимационные устройства Сводка рыночной аналитики:

Основные региональные особенности:

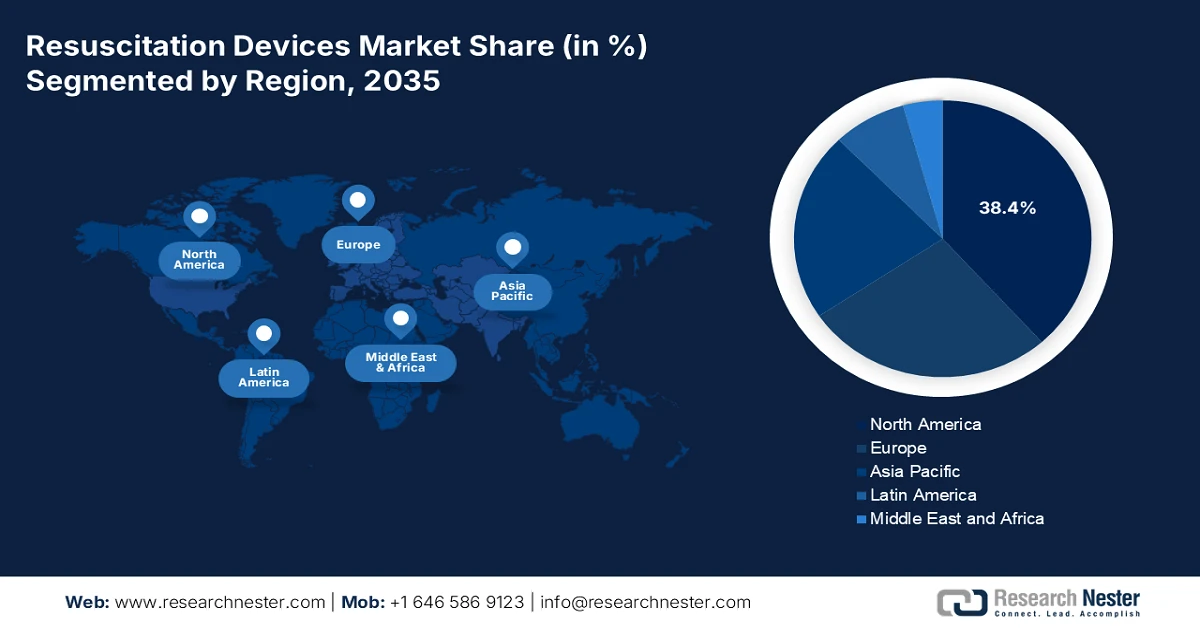

- По прогнозам, к 2035 году на Северную Америку будет приходиться 38,4% рынка устройств для реанимации, чему способствуют мощная государственная поддержка, хорошо развитая система оказания неотложной медицинской помощи и растущая частота случаев остановки сердца.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему будут способствовать быстрое внедрение передовых технологий оказания неотложной медицинской помощи, увеличение государственных инвестиций в здравоохранение и рост распространенности сердечно-сосудистых заболеваний.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент автоматических внешних дефибрилляторов в рамках типа устройства займет 35,9% рынка реанимационных устройств, чему способствует доказанная способность этих устройств значительно улучшать показатели выживаемости при применении в течение нескольких минут после внезапной остановки сердца.

- По прогнозам, к концу прогнозного периода сегмент больниц, обслуживающий конечных пользователей, займет второе место по доле рынка, чему способствует его центральная роль в оказании неотложной и интенсивной медицинской помощи, подкрепленная развитой инфраструктурой и квалифицированным медицинским персоналом.

Основные тенденции роста:

- Рост международных инвестиций в программы экстренной помощи

- Увеличение числа сердечно-сосудистых заболеваний

Основные проблемы:

- Высокая стоимость современных реанимационных устройств

- Нормативно-правовые и нормативные барьеры

Ключевые игроки: Philips Healthcare (Нидерланды), Medtronic plc (Ирландия/США), Zoll Medical Corporation (США), Smiths Medical (Великобритания), Cardiac Science Corporation (США), Nihon Kohden Corporation (Япония), Asahi Kasei Corporation (Япония), GE Healthcare (США), Drägerwerk AG & Co. KGaA (Германия), Schiller AG (Швейцария), Mindray Medical International (Китай), BPL Medical Technologies (Индия), ResMed Inc. (Австралия), Ambu A/S (Дания), Vyaire Medical Inc. (США), Laerdal Medical (Норвегия), WEINMANN Emergency Medical Technology (Германия), Fukuda Denshi Co., Ltd. (Япония), Inovytec Medical Solutions (Израиль), Straits Medical (Малайзия).

Глобальный Реанимационные устройства Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,1 млрд долларов США.

- Объем рынка в 2026 году: 6,6 млрд долларов США.

- Прогнозируемый объем рынка: 12,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Великобритания, Франция, Япония

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 3 February, 2026

Рынок реанимационных устройств: факторы роста и проблемы

Факторы роста

- Рост международных инвестиций в программы экстренной помощи: Правительства разных стран выделяют значительные средства из бюджетов здравоохранения на инфраструктуру реагирования на чрезвычайные ситуации, что положительно сказывается на рынке реанимационного оборудования. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой США в январе 2023 года, в здравоохранение во всем мире было инвестировано 9,2 триллиона долларов США. Кроме того, объем ресурсов, направленных на здравоохранение, особенно в странах с высоким уровнем дохода, составляет 7,3 триллиона долларов США, что в 293,7 раза больше, чем 24,8 миллиарда долларов США, потраченных в странах с низким уровнем дохода. Помимо этого, 43,1 миллиарда долларов США было инвестировано в помощь развитию для поддержания и оптимизации здоровья пациентов, страдающих тяжелыми заболеваниями, что способствует развитию рынка на международном уровне.

- Увеличение числа сердечно-сосудистых заболеваний: такие факторы, как диабет, ожирение и малоподвижный образ жизни, значительно способствуют росту числа случаев внезапной остановки сердца, что подпитывает спрос на устройства для реанимации во всем мире. Согласно статье, опубликованной ВОЗ в 2026 году, сердечно-сосудистые заболевания (ССЗ) являются ведущей причиной смерти во всем мире, унося около 17,9 миллионов жизней ежегодно. Кроме того, более 4 из 5 смертей от ССЗ происходят из-за инсультов и инфарктов, и треть этих смертей происходит преждевременно у людей моложе 70 лет. Более того, как указано в статье NLM от января 2024 года, из 20,5 миллионов смертей от ССЗ примерно 80% приходится на страны с низким и средним уровнем дохода. Между тем, ишемическая болезнь сердца является одной из причин преждевременной смерти, встречаясь в 146 странах среди мужского населения и в 98 странах среди женского населения, что способствует расширению рынка устройств для реанимации.

- Расширение рынка решений для домашнего здравоохранения: В связи со старением населения и ростом предпочтения ухода на дому, спрос на реанимационные устройства эффективно ориентирован на внутреннее использование. Как указано в отчете, опубликованном Национальной организацией здравоохранения Индии в марте 2022 года, традиционно от 60% до 80% потребности в домашнем уходе обусловлено потребностями пожилых людей, которые ищут поддерживающий и долгосрочный уход на дому. Кроме того, по оценкам, объем международной индустрии домашнего здравоохранения к концу 2026 года вырастет до 390 миллиардов долларов США с примерно 275 миллиардов долларов США. Ускоренный рост этой отрасли как в развитых, так и в развивающихся странах стимулируется высокими потребительскими предпочтениями, а также внедрением цифровых инструментов и виртуального ухода, что положительно влияет на рост рынка.

Проблемы

- Высокая стоимость современных реанимационных устройств: Одна из наиболее существенных проблем на рынке реанимационных устройств — высокая стоимость современных устройств, таких как автоматические внешние дефибрилляторы (АВД), аппараты искусственной вентиляции легких и системы мониторинга с поддержкой искусственного интеллекта. Эти устройства требуют сложных технологий, тщательного тестирования и соответствия международным стандартам безопасности, что увеличивает производственные затраты. Для больниц в развитых странах закупка является приемлемой, но в странах с низким и средним уровнем дохода доступность остается препятствием. Государственные системы здравоохранения часто испытывают трудности с выделением достаточных бюджетных средств для широкого внедрения, что ограничивает доступ в сельских и малообеспеченных районах. Кроме того, затраты на обучение медицинских работников и расходы на техническое обслуживание еще больше увеличивают финансовое бремя.

- Нормативно-правовые и нормативные барьеры: Рынок реанимационных устройств сталкивается со сложными нормативными препятствиями, поскольку медицинские изделия должны соответствовать строгим процедурам утверждения в разных регионах. В США FDA требует проведения обширных клинических испытаний и сертификации безопасности, в то время как в Европе обязательна маркировка CE в соответствии с региональным Регламентом о медицинских изделиях (MDR). В Азиатско-Тихоокеанском регионе такие страны, как Китай и Индия, имеют собственные нормативные рамки, регулируемые такими агентствами, как NMPA и CDSCO. Эти разрозненные требования приводят к задержкам в запуске продукции и увеличивают затраты для производителей, которым приходится адаптировать стратегии соответствия для каждого рынка. Небольшие компании часто испытывают трудности с соблюдением этих стандартов, что ограничивает инновации и конкуренцию.

Размер рынка реанимационных устройств и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,7% |

|

Базовый размер рынка (2025 год) |

6,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

12,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка реанимационных устройств:

Анализ сегментов по типам устройств

Ожидается, что к концу 2035 года сегмент автоматических внешних дефибрилляторов (АВД) займет наибольшую долю рынка реанимационных устройств — 35,9%. Рост этого сегмента в значительной степени обусловлен тем, что дефибрилляция, проведенная в первые несколько минут после внезапной остановки сердца, значительно повышает выживаемость при этом состоянии. Согласно официальной статистике, опубликованной Национальной медицинской лабораторией США (NLM) в октябре 2025 года, внебольничная остановка сердца представляет собой существенный риск для общественного здравоохранения, затрагивая около 400 000 человек, особенно в США и в значительной степени в Европе. В то же время, проведение дефибрилляции в первые несколько минут после сердечного приступа может значительно повысить выживаемость более чем на 50%. Таким образом, это создает оптимистичные перспективы спроса на рынке, на основе которых сегмент постоянно развивается в разных странах.

Анализ сегмента конечных пользователей

К концу прогнозируемого периода сегмент больниц, являющийся частью сегмента конечных пользователей, предположительно займет вторую по величине долю на рынке реанимационных устройств. Рост этого сегмента в значительной степени обусловлен его ролью как основного центра оказания неотложной и интенсивной медицинской помощи. Больницы оснащены развитой инфраструктурой, квалифицированным медицинским персоналом и специализированными отделениями, такими как отделения интенсивной терапии (ОИТ) и приемные отделения, что делает их наиболее подходящей средой для применения реанимационных устройств. Автоматические внешние дефибрилляторы (АВД), ручные реанимационные аппараты и устройства для обеспечения проходимости дыхательных путей широко используются в больницах для оказания помощи при внезапной остановке сердца, дыхательной недостаточности и травмах. Спрос дополнительно стимулируется ростом заболеваемости сердечно-сосудистыми заболеваниями, старением населения и увеличением числа хирургических вмешательств, требующих анестезии и поддержки дыхательных путей.

Анализ сегментов приложений

Исходя из области применения, сегмент устройств для реанимации при остановке сердца, как ожидается, займет третью по величине долю на рынке в течение указанного периода. Развитие этого сегмента в значительной степени обусловлено тем, что остановка сердца остается одним из наиболее критических состояний в здравоохранении, при котором выживаемость в значительной степени зависит от немедленного вмешательства с использованием дефибрилляторов и устройств для обеспечения проходимости дыхательных путей. Растущая распространенность сердечно-сосудистых заболеваний, малоподвижный образ жизни, ожирение и диабет значительно увеличили количество случаев остановки сердца во всем мире. Устройства для реанимации, такие как автоматические внешние дефибрилляторы (АВД), ручные реанимационные аппараты и современные дефибрилляторы, являются важными инструментами для восстановления сердечного ритма и поддержания подачи кислорода в чрезвычайных ситуациях. Программы общедоступной дефибрилляции, поддерживаемые государственными предписаниями, расширили доступность АВД в школах, аэропортах, на рабочих местах и в общественных центрах, что еще больше стимулирует спрос.

Наш углубленный анализ рынка реанимационных устройств включает следующие сегменты:

Сегмент | Подсегменты |

Тип устройства |

|

Конечный пользователь |

|

Приложения |

|

Технологии |

|

Канал сбыта |

|

Тип материала |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок реанимационных устройств — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года рынок реанимационных устройств в Северной Америке займет наибольшую долю в 38,4%. Рост рынка в регионе в первую очередь обусловлен мощной государственной поддержкой, развитой системой оказания неотложной медицинской помощи и увеличением числа случаев остановки сердца. Согласно официальной статистике, опубликованной Национальной медицинской лабораторией США в декабре 2025 года, в США ежегодно происходит около 356 000 случаев остановки сердца вне больницы, и большинство из них заканчиваются летальным исходом, при этом показатели выживаемости ранее составляли менее 10%. Кроме того, клиническое исследование, проведенное среди населения США, показало, что от внезапной сердечной недостаточности умерло 8 523 980 человек, из которых 49,4% — мужчины и 50,6% — женщины. Кроме того, наибольшая смертность наблюдается среди 73,1% неиспаноязычного населения, за которым следуют 13,8% неиспаноязычных жителей Африки и Америки, 8,7% испаноязычных или латиноамериканцев, 3,7% неиспаноязычных жителей Азии и 0,5% жителей Индии, проживающих в Америке, что указывает на огромные возможности для роста рынка реанимационных устройств в регионе.

Рынок реанимационных устройств в США значительно растёт благодаря мощной федеральной поддержке, увеличению расходов на здравоохранение, а также расширению политики возмещения затрат. Согласно статье, опубликованной NCBI в сентябре 2024 года, почти пятая часть больниц страны, то есть 1107, в значительной степени внедрила ту или иную форму искусственного интеллекта с 2022 года. Более того, было показано, что только 3,8% больниц являются активными пользователями, за ними следуют 6,2% с умеренным уровнем внедрения и 8,6% с низким уровнем. Кроме того, показатели внедрения искусственного интеллекта в стране чрезвычайно высоки в оптимизации рабочих процессов (12,9%) и в планировании рабочего времени персонала (9,5%). Нью-Джерси лидирует среди штатов, внедряющих ИИ в больницах, с показателем 48,9%, что свидетельствует об оптимистичных перспективах роста рынка.

Рост расходов на здравоохранение на провинциальном и федеральном уровнях, увеличение инвестиций в учреждения интенсивной терапии и национальные стратегии готовности к чрезвычайным ситуациям, включая развертывание автоматических внешних дефибрилляторов (АВД) в общественных местах и школах, являются факторами, способствующими развитию рынка реанимационных устройств в Канаде . Как указано в статье, опубликованной организацией Health Systems Facts в августе 2025 года, текущие расходы на здравоохранение на душу населения в стране составляют 6 255 долларов США. За ними следуют расходы из собственного кармана в размере 929 долларов США на душу населения, что составляет 14,8% от общих расходов на здравоохранение. Кроме того, внутренние частные расходы на здравоохранение в процентах от общих расходов на здравоохранение составляют 28,7%, а частные расходы на здравоохранение на душу населения составляют 1 800,6 долларов США, что делает этот рынок перспективным для развития в стране в целом.

Общий анализ расходов на здравоохранение в Канаде (2022 г.)

Компоненты | Сумма расходов (долларов США на душу населения) |

Расходы на здравоохранение |

|

Расходы на здравоохранение в процентах от ВВП |

|

Расходы на здравоохранение по типам финансирования |

|

Источник: Организация «Факты о системах здравоохранения»

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок реанимационных устройств в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено быстрым внедрением инновационных технологий неотложной медицинской помощи, государственными инвестициями в здравоохранение и ростом распространенности сердечно-сосудистых заболеваний. Согласно правительственным оценкам, опубликованным правительством EDB в июне 2025 года, на этот регион приходится 60% мирового населения, и к концу 2030 года каждый четвертый человек будет старше 60 лет, что, вероятно, потребует лечения хронических психических заболеваний. В настоящее время индустрия медицинских технологий является второй по величине в мире и, по прогнозам, будет расти на 10,5% ежегодно к концу 2030 года. Кроме того, объем производства медицинских технологий в Сингапуре достиг 19,4 млрд долларов США по состоянию на 2023 год, при этом более 35 производственных предприятий принадлежат международным лидерам в области медицинских технологий, что создает благоприятные условия для распространения рынка в регионе в целом.

Рынок реанимационных устройств в Китае набирает обороты благодаря увеличению государственных расходов на здравоохранение, расширению больниц и урбанизации, наличию огромной базы пациентов и усилению регулирования. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой Китая в ноябре 2023 года, в стране насчитывается около 330 миллионов пациентов, страдающих сердечно-сосудистыми заболеваниями, в том числе 245 миллионов с гипертонией, 13 миллионов с инсультом, 45,3 миллиона с заболеваниями периферических артерий, 11,3 миллиона с ишемической болезнью сердца и 8,9 миллиона с сердечной недостаточностью. Кроме того, на это заболевание приходится 5 миллионов случаев легочной кардиологии, 4,8 миллиона с фибрилляцией предсердий, 2,5 миллиона с ревматическими заболеваниями сердца и 2 миллиона с врожденными пороками сердца. Таким образом, с ростом распространенности этого заболевания и связанных с ним болезней, в стране наблюдается огромный спрос на рынке.

Наличие государственных программ экстренного реагирования, высокая заболеваемость сердечно-сосудистыми заболеваниями, государственно-частное партнерство и подходы к обучению населения являются факторами, стимулирующими рынок реанимационных устройств в Индии . Кроме того, согласно статье, опубликованной NLM в декабре 2024 года, в стране ежегодно регистрируется 1,4 миллиона случаев рака, что составляет 100 случаев на 100 000 человек. Более того, каждый девятый житель страны сталкивается с проблемой рака на протяжении всей жизни, при этом рак молочной железы чрезвычайно распространен среди женщин, а рак легких — среди мужчин. Заболеваемость раком среди детей колеблется от 65 случаев на миллион среди девочек до 95 случаев на миллион среди мальчиков. Кроме того, прогнозируется, что к концу 2040 года в стране будет зарегистрировано 2 миллиона новых случаев заболевания и более 1 миллиона смертей, что приведет к увеличению спроса и расширению рынка.

Анализ европейского рынка

Прогнозируется, что рынок реанимационных устройств в Европе значительно вырастет к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен наличием региональных возможностей финансирования, финансируемыми государством программами экстренного реагирования и ростом сердечно-сосудистых заболеваний. Согласно официальной статистике, опубликованной Европейской комиссией в октябре 2023 года, административная организация целенаправленно выделила дополнительные 500 миллионов евро на международное здравоохранение, укрепив партнерство в области финансирования. Это партнерство было налажено между Фондом Билла и Мелинды Гейтс, Европейским инвестиционным банком (ЕИБ) и Европейской комиссией. Кроме того, 134 миллиона евро были щедро инвестированы в развитие локализованного производства и обеспечение равного доступа к качественным, экономически эффективным и безопасным медицинским изделиям, что свидетельствует об оптимистичных перспективах роста рынка.

Рынок реанимационного оборудования в Германии набирает обороты благодаря государственным расходам на развитие надежной больничной инфраструктуры и внедрению стандартизированных программ обучения сердечно-легочной реанимации (СЛР). Как указано в статье, опубликованной Федеральным статистическим управлением Германии (Destatis) в апреле 2023 года, расходы на здравоохранение в стране значительно выросли до 474,1 млрд евро, что составляет 5699 евро на душу населения. Кроме того, расходы на здравоохранение на душу населения и общие расходы на здравоохранение увеличились на 7,5%, что способствует росту спроса на рынке в стране. Более того, Федеральное статистическое управление также сообщило, что расходы на здравоохранение в стране составили 33,1 млрд евро, что составляет 13,2% ВВП. Эта доля составляет 0,2 процентных пункта, что указывает на огромные возможности для роста рынка в стране.

Общие расходы на здравоохранение по видам финансирования в Германии (2023 г.)

Источник финансирования | Сумма (млрд евро) |

Обязательное медицинское страхование | 54 |

Домохозяйства и частные некоммерческие организации | 13 |

Обязательное страхование долгосрочного ухода | 11 |

Государственные бюджеты | 9 |

Частное медицинское страхование | 8 |

Другие источники финансирования | 6 |

Источник: Statistisches Bundesamt (Destatis).

Наличие партнерских отношений с ABPI, а также поддержка со стороны системы закупок NHS, являются факторами, способствующими росту рынка реанимационных устройств в Великобритании . Согласно правительственным оценкам, опубликованным правительством Великобритании в декабре 2024 года, по состоянию на март 2023 года более 1 879 000 человек, что составляет 3% населения, имели диагноз ишемической болезни сердца, поставленный врачами общей практики в Англии. Кроме того, к концу марта 2024 года уровень госпитализации по этому заболеванию снизился на 46%. Также существует трехкратная разница в показателях госпитализации по этому заболеванию между унитарными органами власти и графствами в Англии: самый высокий показатель составляет 756,7 на 100 000 населения в Теймсайде, а самый низкий — 231,5 на 100 000 населения в Борнмуте, Пуле и Крайстчерче, что усиливает присутствие рынка в стране в целом.

Ключевые игроки рынка реанимационных устройств:

- Philips Healthcare (Нидерланды)

- Medtronic plc (Ирландия/США)

- Zoll Medical Corporation (США)

- Smiths Medical (Великобритания)

- Корпорация «Кардиологическая наука» (США)

- Nihon Kohden Corporation (Япония)

- Корпорация Асахи Касей (Япония)

- GE Healthcare (США)

- Drägerwerk AG & Co. KGaA (Германия)

- Schiller AG (Швейцария)

- Minray Medical International (Китай)

- BPL Medical Technologies (Индия)

- ResMed Inc. (Австралия)

- Ambu A/S (Дания)

- Vyaire Medical Inc. (США)

- Laerdal Medical (Норвегия)

- Компания Weinmann Emergency Medical Technology (Германия)

- Фукуда Денши Ко., Лтд. (Япония)

- Inovytec Medical Solutions (Израиль)

- Straits Medical (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Philips Healthcare — мировой лидер в области медицинских технологий, занимающий прочные позиции на рынке реанимационных устройств благодаря своим передовым автоматическим внешним дефибрилляторам (АВД). Компания делает упор на инновации в портативных и подключенных решениях, что делает ее доминирующим игроком как на рынке больничного, так и на рынке общественного здравоохранения.

- Medtronic plc — одна из крупнейших в мире компаний по производству медицинского оборудования, предлагающая широкий спектр решений для реанимации и кардиологической помощи. Ее ориентация на интеграцию искусственного интеллекта и цифровых медицинских платформ в реанимационные устройства укрепляет конкурентные преимущества в сфере неотложной медицинской помощи.

- Компания Zoll Medical Corporation специализируется на технологиях реанимации и интенсивной терапии, в частности, на автоматических внешних дефибрилляторах (АВД) и современных дефибрилляторах. Компания известна своим сильным присутствием в службах неотложной медицинской помощи и программах реанимации в больницах.

- Компания Smiths Medical предлагает широкий ассортимент устройств для обеспечения проходимости дыхательных путей и реанимации, обслуживая больницы и службы экстренной помощи по всему миру. Благодаря своему опыту в производстве оборудования для интенсивной терапии, компания является ключевым поставщиком в Европе и за ее пределами.

- Компания Cardiac Science Corporation известна своими автоматическими внешними дефибрилляторами (АВД) и связанными с ними технологиями реанимации, широко используемыми в общественных местах и медицинских учреждениях. Компания заслужила репутацию производителя надежных и удобных в использовании устройств, обеспечивающих быструю реакцию при сердечных приступах.

Ниже приведён список ключевых игроков, работающих на мировом рынке реанимационных устройств:

Мировой рынок реанимационных устройств отличается высокой конкуренцией, где ведущие игроки, такие как Philips Healthcare, Medtronic и Zoll Medical, доминируют благодаря инновациям и стратегическим партнерствам. Европейские компании, такие как Drägerwerk и Schiller AG, делают упор на передовые технологии управления дыхательными путями, в то время как азиатские производители, включая Nihon Kohden и Mindray, используют рост регионального спроса. Компании инвестируют в дефибрилляторы с поддержкой искусственного интеллекта, портативные реанимационные системы и расширяют программы обучения для повышения уровня внедрения. Кроме того, в январе 2025 года Bridgefield Capital объявила о заключении соглашения об успешном приобретении бизнеса Philips Emergency Care у Royal Philips NV. Цель состоит в инвестировании в продукцию для оказания неотложной медицинской помощи, стоимость которой превышает 26 миллиардов долларов США, что указывает на огромные возможности роста для мировой индустрии реанимационных устройств.

Обзор корпоративного сектора рынка реанимационных устройств:

Последние события

- В сентябре 2025 года компания GE Healthcare заключила соглашение о дистрибуции и обслуживании (DSA) с компанией CardioNavix с целью предоставления возможности пациентам по всему миру получать инъекции Flyrcado, в том числе в частных кардиологических клиниках, как в кабинетах врачей, так и в больницах, что позволит расширить возможности применения кардио-ПЭТ для оценки предполагаемых нарушений коронарных артерий.

- В июне 2025 года компания Mercy Air 34 уведомила о внедрении автоматизированных устройств для проведения сердечно-легочной реанимации ZOLL AutoPulse NXT в свои операции по санитарной авиации и постепенно получила свой первый в истории статус службы реагирования, что эффективно повышает возможности реагирования на чрезвычайные ситуации и оказания помощи пациентам.

- В октябре 2023 года компания Medtronic plc успешно получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на имплантируемый кардиовертер-дефибриллятор Aurora EV-ICD MRI SureScan, а также на дефибриллятор Epsila EV MRI SureScan, предназначенный для оказания помощи при тяжелых и учащенных сердечных ритмах, приводящих к внезапной остановке сердца.

- Report ID: 8375

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.