精密鋼材加工市場の見通し:

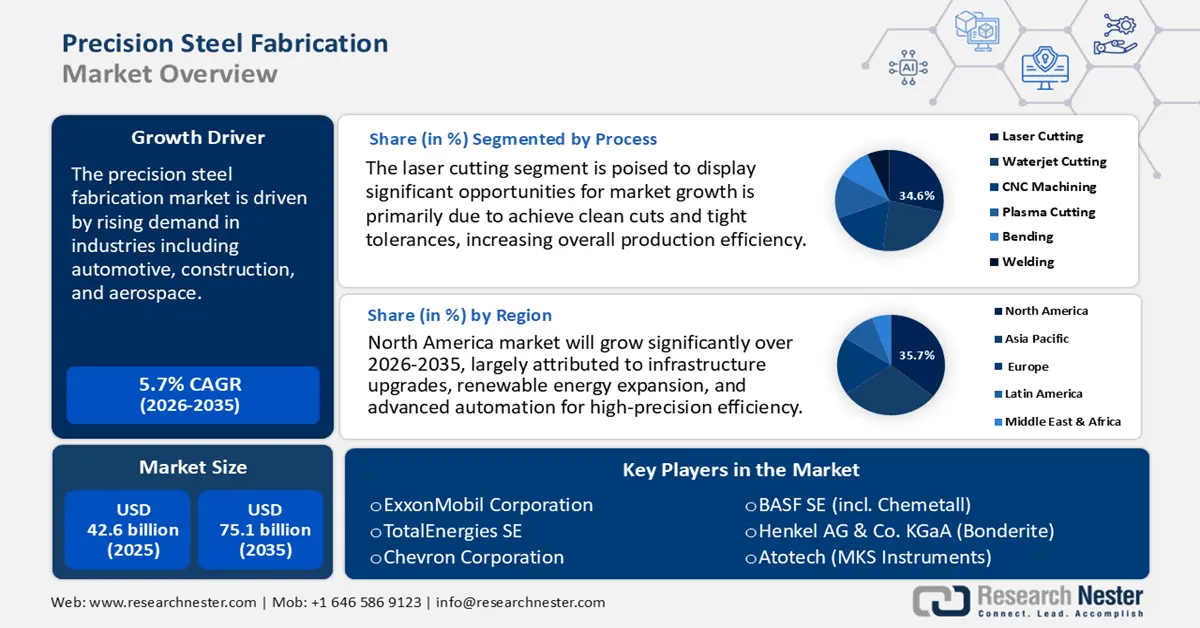

精密鋼鉄製造市場規模は2025年に426億米ドルと評価され、2026年から2035年の予測期間中に5.7%のCAGRで成長し、2035年末までに751億米ドルに達すると予測されています。2026年には、精密鋼鉄製造の業界規模は454億米ドルと推定されています。

精密鋼材加工市場は、自動車、建設、航空宇宙などの業界における需要の高まりを背景に、大幅な拡大を遂げています。レーザー切断、ウォータージェット切断、自動溶接といった製造技術の進歩により、生産速度と精度がさらに向上しています。例えば、OMAX MicroMAX JetMachining Centerは、直線軸精度と±0.0001インチ(±0.0025 mm)の再現性を備えた超精密研磨ウォータージェット加工センターで、ステンレス鋼やチタンを含むほとんどの材料で高精度な切断が可能です。高度な防振機能、熱制御システム、そしてIntelliTRAX駆動システムにより、歪みを最小限に抑えながら通常生産と高速生産の両方をサポートし、よりクリーンで迅速な切断による精密鋼材加工の大幅な成長を促進します。

さらに、自動車・航空宇宙産業は軽量かつ高強度な材料を特にターゲットとしており、建設業界はカスタマイズ性に優れた複雑な鋼部品に関心を寄せています。自動車軽量化市場は2020年までに年平均成長率7.3%で成長し、2025年までに993億米ドルに達すると予想されており、高強度鋼などの金属材料は車体重量を最大30~40%削減することを可能にします。これは、自動車生産において高許容度で軽量な鋼製品の需要を生み出し、精密鋼加工の成長を後押しするでしょう。

鋼合金と製造技術の革新、そしてデジタル技術の統合が、業界を大きく変えつつあります。注目すべきトレンドとしては、製造工程におけるロボット工学や人工知能の活用増加、持続可能な生産戦略の導入、ヘルスケアや再生可能エネルギー分野における精密鋼部品の需要増加などが挙げられます。例えば、Benteler Internationalは、自動車部門と鋼管部門を専門とするグローバル企業です。Benteler Automotiveは、軽量最適化シャーシ、エンジン、排気システムなどの部品の開発・製造に加え、スケーラブルなバッテリートレイや電動アクスルを含む電気自動車向けソリューションを専門としています。同社の鋼管部門では、エネルギー分野を含む様々な用途向けに、カスタマイズされたシームレス鋼管や溶接鋼管を製造しています。Bentelerは、イノベーションと持続可能性に重点を置き、精密鋼製造技術の発展において引き続き重要な役割を果たしています。

精密加工のサプライチェーンには、原料(ビレット、プレート、コイル)が記録されています。中国、インド、東南アジアにおける一次鋼生産の増加は、原料の供給とコストの相対的な安定を保証します。2022年の米国の加工鋼製品の輸入量は12,679,442トンで、金額は18,337,195千ドルに達しました。この大量の輸入は需要の増加を示しており、必要な原材料や部品を提供することで、精密鋼加工の成長に直接的な影響を与えています。さらに、米国では、2025年6月の加工構造金属製造の生産者物価指数(PPI)は285.11と高い指数であり、製造能力の向上と材料費の上昇により、精密鋼加工の需要が高く成長していることを示しています。NIST製造拡張パートナーシップは、中小企業が製造能力を向上させ、許容差を維持するのを支援しています。さらに、先進的な製造プログラムを通じた資金集中は、多額の資本が精密金属加工の開発に流入していることを示唆しています。

精密鋼材加工市場 - 成長の原動力と課題

成長の原動力

- 自動車業界における鋼材加工の需要増加:自動車業界では、軽量かつ堅牢な部品への需要が高まっており、精密鋼材加工市場の成長を大きく促進しています。鋼材加工は、ボディパネル、シャーシ、エンジン部品など、数多くの自動車部品の製造において重要な役割を果たしています。新興市場では自動車需要が急増しており、高品質な鋼材加工への需要もそれに応じて高まっています。さらに、燃費効率の高い軽量車への移行に伴い、強度と重量の優位性から、先進的な鋼材への依存度が高まっています。例えば、アルセロール・ミッタルはアラバマ州カルバートに最先端の鋼材生産施設を建設する計画を立てています。2025年2月に発表されたこの工場は、年間最大15万トンの高品質非方向性電磁鋼板(NOES)を生産するように設計されています。NOESは主にフルサイズピックアップトラックやSUVなどの大型車両に使用されます。この戦略的取り組みは、米国自動車業界における高度な NOES の需要増加と国内供給の制約に対応するものです。

- 持続可能性への関心の高まり:鉄鋼製造業界では、環境問題への懸念や規制圧力を受け、持続可能性を重視する傾向が強まっています。主要な戦略として、リサイクル鋼の活用や、二酸化炭素排出量の削減を目的としたエネルギー効率の高いプロセスの採用などが挙げられます。例えば、欧州の大手鉄鋼メーカーであるCELSAグループは、再生可能エネルギーで稼働する電気アーク炉を導入し、97%のリサイクル鋼を使用した鉄鋼生産を可能にしています。このアプローチにより、CO2排出量を大幅に削減し、天然資源の採取を最小限に抑えています。さらに、CELSAの循環型生産モデルは、生産廃棄物の回収率95.1%を達成しており、環境保護への取り組みを明確に示しています。こうした取り組みは、世界的な持続可能性目標に合致するだけでなく、環境に配慮した取り組みがますます重視される市場において、企業の競争力強化にもつながります。業界が進化するにつれ、鉄鋼製造における持続可能な手法の導入が標準的な慣行となり、環境面と経済面の両方のメリットが促進されると期待されています。

- インフラと再生可能エネルギーへの政府投資:精密鋼材加工の成長における主要な側面の一つは、インフラと再生可能エネルギーへの政府支援投資です。これらの産業では、送電塔、風力タービンの基礎、橋梁、交通施設などに使用される、極めて精密でオーダーメイドの鋼材加工が求められています。インフラストラクチャー・オーストラリアは、2023~2024年と2027~2028年に国内で約380万トンの鋼材構造部品が必要になると報告しています。しかし、現在のオーストラリアの製造能力は年間わずか140万トンであり、供給不足が深刻化しています。この不足を解消し、国内製造業を近代化するため、オーストラリア政府は5億豪ドル規模の「Future Made in Australia Innovation Fund」を導入し、鉄鋼メーカーと先進的な製造技術への支援を行っています。この政府支出は、大規模なインフラ整備や再生可能エネルギープログラムにおいて、構造性能、品質管理、そして遵守基準の厳格化が求められる中で、生産能力の向上と精密な製造を促進します。

課題

- 高額な初期資本投資:レーザー切断、ロボット溶接、CNC工作機械といった高度な製造技術は、多額の資本支出を必要とします。これらの技術は、精度、生産性、効率性の向上に不可欠である一方で、取得・維持コストも高額です。中小企業にとって、こうした投資は財務上の制約となり、最先端の設備を導入して大手企業と競争する能力を制限してしまう可能性があります。また、こうした資本集約性は投資回収期間の長期化にもつながり、新規参入企業やリソースが限られた企業が市場に参入し、成功を収めることを困難にしています。

- 原材料価格の変動:鉄鋼価格は、世界的な需給動向、関税、地政学的緊張、サプライチェーンの混乱などにより、しばしば変動します。こうした変動は、メーカーにとって安定した価格戦略と正確なコスト予測の維持を困難にし、利益率と長期計画に直接的な影響を与えます。加工業者は多くの場合、厳しい利益率で事業を運営しており、原材料価格の急激な上昇は競争力を低下させます。こうしたリスクを軽減するために、企業はヘッジ戦略や長期供給契約に頼る場合がありますが、急速に変化する世界経済環境においては、これらの対策は必ずしも実行可能あるいは十分ではありません。

精密鋼材加工市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

426億ドル |

|

予測年市場規模(2035年) |

751億ドル |

|

地域範囲 |

|

精密鋼材加工市場のセグメンテーション:

プロセスセグメント分析

レーザー切断分野は、2035年までの予測期間において34.6%という最大の市場シェアを獲得し、成長すると予想されています。レーザー切断は、その卓越した精度、迅速な処理、そして材料の無駄を最小限に抑えながら複雑なデザインを作成できる能力が高く評価されています。これらの利点により、精度と細部へのこだわりが極めて重要となる自動車、航空宇宙、医療機器などの分野では、レーザー切断は特に不可欠なものとなっています。このプロセスにより、製造業者はきれいな切断と厳しい公差を実現し、全体的な生産効率を向上させることができます。例えば、アマダ株式会社は、レーザー切断機および金属加工機器の著名な日本メーカーです。同社はレーザー切断分野において革新を続けており、最近では高性能切断ソリューションへの高まるニーズに応えるため、自動化機能を強化した先進的なファイバーレーザーシステムを発表しました。

ファイバーレーザー切断は、薄板から中厚鋼までを驚異的な速度で切断し、運用コストを削減できるため、精密鋼材製造において極めて重要な技術です。また、自動車産業や航空宇宙産業など、複雑な大量生産が求められる業界でも重要な役割を果たします。この技術は熱の影響領域を最小限に抑えることで製品の品質を向上させ、後処理の必要性を最小限に抑えます。一方、CO2レーザー切断は、優れたエッジ品質と仕上がりにより、重い鋼板の切断に効果的な技術です。複雑な形状にも対応でき、重工業の製造作業において一貫した精度を提供できるため、依然として重要な技術となっています。ファイバーレーザー切断分野とCO2レーザー切断分野はどちらも、高精度で手頃な価格の性能で業界のさまざまなニーズを満たすことで、高精度鋼材製造の拡大に貢献しています。

アプリケーションセグメント分析

機械製造セグメントは、高精度、ロボット化、そして生産の多用途化に対する需要の高まりにより、2035年までに収益シェア28.6%で成長すると予想されています。CNC加工、ロボット溶接、レーザー切断は、生産の効率性と精度を向上させる技術革新であり、自動車、航空宇宙、建設などの業界で高い需要があります。多目的CNC加工センターへの移行により、複雑な形状を少ないセットアップで加工できるようになり、スループットが向上します。さらに、新素材や積層技術の導入により、より複雑な設計やラピッドプロトタイピングが可能になり、市場の成長を牽引しています。米国国立標準技術研究所(NIST)は、これらの技術革新により精度が向上し、生産時間が短縮され、コスト削減が可能になり、世界の製造業における競争力が強化されると述べています。

産業オートメーションシステムは、ロボット工学、CNC制御、AI統合の進歩により、自動車産業や航空宇宙産業における製造の精度と効率性が向上したことにより、市場における機械製造の成長に大きく貢献しています。こうした技術は人件費を削減し、生産スループットを向上させることで、市場の需要を押し上げています。マテリアルハンドリング機器セグメントは、鋼材の効率的な搬送とハンドリングを可能にします。このセグメントは、産業インフラの発展とオートメーションの普及の恩恵を受けており、ダウンタイムの最小化と作業プロセスの合理化に貢献しています。コンベアと組立ラインフレームは、製造規模と生産性を向上させる技術です。これらのセグメントは、変化する精密鋼材製造環境において重要となる機械の開発を促進します。

タイプセグメンテーション分析

炭素鋼セグメントは、建設、自動車産業、その他の産業における幅広い用途に牽引され、予測期間中に着実に拡大すると見込まれています。電気アーク炉とグリーンDRIへの移行により、2050年までに炭素強度を22%から31%に低減できるため、世界市場では精密加工製品に低排出炭素鋼が使用されることが必須となります。さらに、特に北米とアジアにおける継続的なインフラ開発と工業化活動も、このセグメントの成長をさらに刺激しています。加工技術の向上により、炭素鋼の特性も最適化され、耐久性と費用対効果が求められる精密加工プロセスに適したものとなっています。この力強い発展は、技術の進歩と世界的な鉄鋼需要の高まりに沿った市場の成長を促進します。

当社の精密鋼材加工市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

プロセス |

|

応用 |

|

成分 |

|

タイプ |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

精密鋼材加工市場 - 地域分析

北米市場の洞察

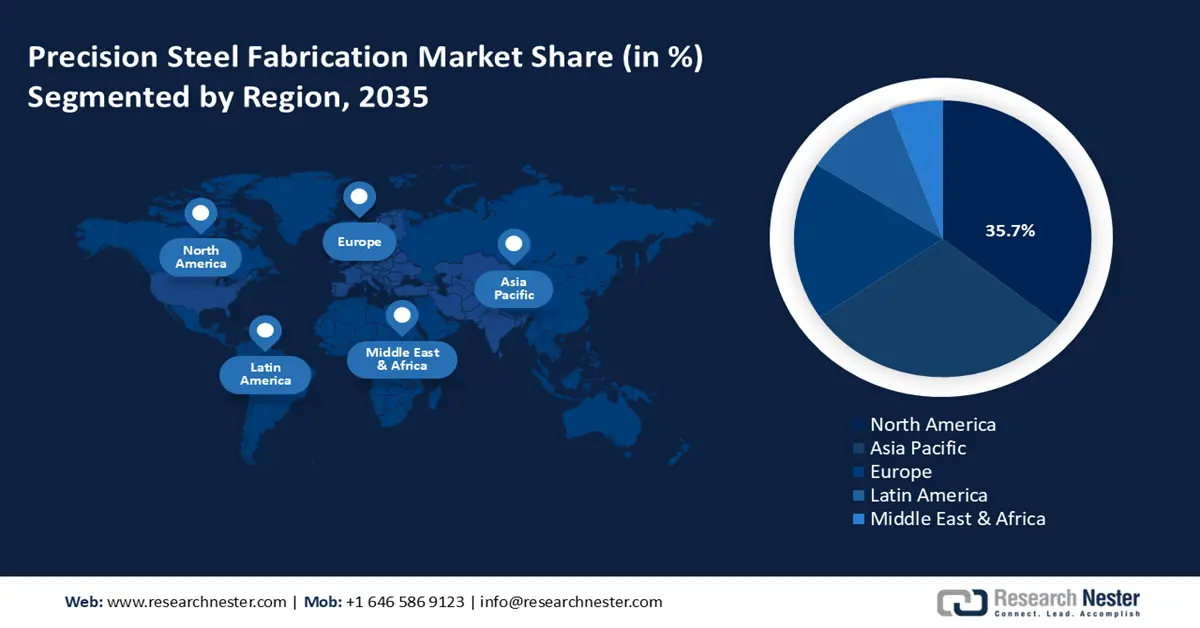

北米市場は、2026年から2035年の予測期間にわたって、35.7%という最大の収益シェアを占め、世界市場を支配すると予想されています。この成長は主に、インフラ整備、エネルギー転換、産業近代化のニーズの高まりに起因しています。重要なインフラプロジェクトと再生可能エネルギーへの投資により、橋梁、タービン、送電線における高精度の鋼構造の需要が高まっています。たとえば、北米のカーディナルヒッコリークリーク345kV送電線プロジェクトでは、100~125マイルの345kV送電線と複数の変電所を建設するため、信頼性と効率を高めるために高精度の鋼構造を使用する必要があります。この大規模インフラプロジェクトは、この地域における再生可能エネルギーと送電網の近代化への取り組みにより、高品質の鋼材製造の需要が高まっていることを示しています。

さらに、メーカーは自動化、レーザー切断、ロボット溶接、CNC加工を導入することで、スループットの向上、廃棄物の削減、そしてより微細な公差の実現を目指しています。例えば、米国エネルギー省科学局の報告によると、米国に拠点を置くCEMCO社は、カスタム金属加工におけるスループットの向上と廃棄物の最小化のため、CNC加工とロボット溶接を活用しています。さらに、高精度で安定した品質の部品を確保するため、連邦道路局(FHWA)は、鋼橋の製造工程において、NCレーザー切断やロボット溶接といった自動化技術の普及を重視しています。加えて、精密加工によって付加価値の差別化が可能になり、輸入品に対する競争力も向上するため、現地の高精度加工能力への需要がさらに高まっています。

米国市場は、防衛、航空宇宙、インフラ分野における需要の増加により、2035年までに北米地域で最大の収益シェアを獲得し、市場をリードすると予想されています。業界における世界的な輸入は競争上の課題を生み出していますが、この業界は国家安全保障と高度な生産にとって極めて重要です。2021~2024年四半期サプライチェーンレビューによると、2021年以降、鉄鋼セクターを含む米国製造業の強化を目的とした民間部門による1兆米ドルを超える投資が発表されています。この急増は、超党派インフラ法やCHIPS法といった連邦法によって誘発されており、これらの法律は、米国市場拡大において重要な役割を果たす可能性のある重要なサプライチェーンの近代化とレジリエンス(回復力)の強化を促進してきました。

さらに、ワシントン州公共政策研究所の報告書によると、ワシントン州における鉄鋼輸入の普及率は28%で、全米平均の26.6%を上回っています。2021年には、製鉄所の従業員数は19施設で234人でした。国内鉄鋼生産を促進するためのバイ・アメリカン政策は、米国製鉄鋼の使用を提案することで製造コストにさらなる影響を与え、サプライチェーンの安全性と現地調達の向上を通じて精密鉄鋼加工産業の成長を直接的に促進しています。さらに、米国エネルギー省は、ロボット化とCNC加工プログラムによる鉄鋼生産能力の近代化に重点を置き、生産能力と精度を向上させることを支持しています。

カナダの公共交通市場は、オンタリオ線やモントリオールのREMネットワークといった大規模交通プロジェクトを含む、強力なインフラ投資により、2035年までに着実に成長すると予測されています。カナダ・インフラストラクチャー・バンクは、ケベック州モントリオールの自動運転ライトレールシステム「Réseau express métropolitain(REM)」に12億8000万カナダドルを拠出しました。REMは26駅、総延長67キロメートルをカバーし、年間10万トンの温室効果ガス排出量削減が見込まれています。これは、ケベック州で過去50年間で最大の公共交通プロジェクトであり、建設プロセスにおいて3万4000人の雇用を創出し、経済成長を促進し、地域の交通効率を向上させることが期待されています。

さらに、メトロリンクスが運営するオンタリオ州のオンタリオ線は、トロントの交通システムに15の新しい駅を追加して都市全体の交通を改善し、国の経済発展を促進する重要な交通インフラプロジェクトです。 このような主要なインフラ工事は、強固で耐久性のある交通機関の構造とインフラ要素を構築することにより、カナダでの精密鋼加工の需要を直接的に押し上げます。 さらに、カナダの金属加工製品製造業界は、165億カナダドルのGDPに貢献する162,000人の労働者を擁する13,000社で構成されており、熟練労働者と幅広い製造インフラがカナダに集中しています。オンタリオ州とケベック州は、それぞれ雇用の42%と29%で最前線にあり、これは高精度鋼部品の需要の増加を裏付けており、それによってカナダ市場の成長を促進しています。

アジア太平洋市場の洞察

アジア太平洋地域市場は、2026年から2035年の予測期間中に、急速な工業化、都市化、インフラ整備を主な原動力として、収益シェア29.7%で成長すると予想されています。自動車、建設、製造業における需要の高まりは、軽量で高強度の鋼部品への需要を高めています。さらに、世界鉄鋼協会(WSA)が発表した2022年版アジアエンジニアリング鋼のライフサイクルアセスメント(LCA)によると、鋼製品1トンあたりの外部スクラップ消費量は0.898トンであり、持続可能な鉄鋼製造を支える堅牢なリサイクルシステムを示しており、これがこの地域における精密鋼加工の発展の基盤となっています。

さらに、レーザー切断、CNC加工、ロボット溶接といった製造技術の発展は、生産の精度と効率を向上させています。例えば、Kanfon社の第3世代3Dロボットアームファイバーレーザー切断・溶接システムは、切断機と溶接機の両方を一体化しており、時間の節約と効率性の向上に貢献します。11軸の高度な制御と同期回転テーブルを備え、精度と速度を向上させます。これらの革新は、生産の柔軟性と精度を向上させることから、この地域における精密鋼材加工の発展も促進しています。リサイクル可能で環境に優しい鋼材は、持続可能なグリーンビルディングの実践を奨励する政府プログラムを通じても推進されています。例えば、世界グリーンビルディング協会(WBC)のアジア太平洋循環型準備フレームワークは、政策立案者や業界関係者に対し、鋼材などの持続可能でリサイクル可能な材料をどのように採用すべきかについてのガイダンスを提供し、地域の建設セクターにおけるグリーンビジネス実践を奨励することで、精密鋼材加工の増加を促進しています。

高付加価値製造業への方向転換が進む中、中国市場は2035年までの予測期間中、アジア太平洋地域の大部分を占めると予想されています。2024年には、中国は引き続き世界最大の鉄鋼輸出国となり、10億510万トンの鉄鋼を生産しました。この堅牢な生産プラットフォームは、自動車産業やインフラ産業などの主要産業における精密鋼加工の成長を後押しします。さらに、自動車、航空宇宙、重機産業の成長には、厳格な公差と複雑な鉄鋼部品が必要とされ、精密加工が加速しています。中国は400以上の革新的プロジェクトと2024年の工業化への1,000億人民元投資によって強調される産業変革を重視しており、これは同国の市場を直接的に刺激するでしょう。

さらに、工業情報化部が推進するデジタルトランスフォーメーションにより、2023年までに1万以上のデジタルワークショップとスマートファクトリーが実現し、生産効率が30%向上し、生産拠点を先進的な製造施設へと転換することが可能になります。この近代化は、自動車、航空宇宙、重機産業で求められる、より複雑で高精度な鋼部品の製造を可能にします。こうした取り組みにより、中国は精密鋼材加工におけるイノベーションと生産能力において世界をリードする地位を確立しています。さらに、CNC加工やロボット溶接を備えたインテリジェント工場への投資拡大は、生産性と製品の均一性の向上に寄与し、精密鋼材加工産業の持続的な発展に貢献するでしょう。

インド市場は、インフラ整備や製造業の拡大に支えられ、今後予測期間中に最速のCAGRで成長すると見込まれます。2025年度、インドの粗鋼生産量は1億3,257万トンに達し、堅調な国内消費と大規模インフラプロジェクトに支えられました。生産連動インセンティブ(PLI)制度など、政府プログラムによる特殊鋼製造への投資は、2024年度末までに19億米ドルを超えると予測されており、自動車、建設、工業などの高品質で複雑な鋼部品の製造を可能にする精密鋼加工産業を牽引すると見込まれています。「メイク・イン・インディア」や運輸、エネルギー、防衛への投資拡大など、政府による最近のプロジェクトは、高精度鋼製品の需要を刺激しています。

レーザー切断、CNC加工、ロボット溶接といった新しい製造技術の利用も、熟練労働力と自動化の進展により増加しています。サハジャナンド・レーザー・テクノロジー社(SLTL)のプロジェクトは、科学技術省技術開発委員会(TDB)から政府融資を受け、ファイバーレーザー切断システムを商品化しています。SLTLはインドでファイバーレーザー切断機を発明し、これにより国の生産レベルが向上し、自動化の概念が強化されました。さらに、CNCプログラミングと加工、そして高度な溶接技術は、国立技能訓練機関(NSTI)の特別な訓練プログラムとして提供されています。これらの政府ベースのプログラムは、鉄鋼製造などの分野で自動化の成長を促進できる熟練労働力を育成し、インドの鉄鋼製造部門の創造性と競争力を促進することを目的としています。

ヨーロッパ市場の洞察

欧州市場は、英国やドイツといった強固な産業インフラと高度な製造能力が精密鋼部品の需要を牽引する国々に支えられ、予測期間中、着実な成長を遂げると予測されています。英国では、インフラ、防衛、エネルギー分野への継続的な投資に加え、持続可能で自動化された製造プロセスへの関心の高まりが、市場を牽引する主な要因となっています。例えば、2025年鉄鋼戦略では、風力タービン、電気自動車、防衛装備における鉄鋼の重要性が指摘されており、洋上風力発電だけでも2,500万トンの鉄鋼が必要とされ、その価値は2050年には210億ポンドに達すると予測されています。

一方、ヨーロッパの工業大国として広く知られるドイツは、その広範な自動車産業、卓越した機械工学、そして精密部品に対する高い基準により、依然として主導的な役割を担っています。ドイツの製造業は、生産効率の向上と厳格な品質基準の達成を目指し、デジタルファブリケーション技術やロボット工学の導入をますます進めています。例えば、シューラーグループは金属成形技術と精密加工ソリューションの世界的リーダーです。同社は、自動車、家電、産業機械分野で広く利用されている鉄鋼部品の切断、成形、加工のための高度なシステムを提供しています。シューラーは、イノベーションと持続可能性への一貫した注力により、ヨーロッパの精密鉄鋼加工市場における競争力を維持しています。

精密鋼材加工市場の主要プレーヤー:

- クエーカー・ホートン

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- FUCHS Petrolub SE (FUCHS グループ)

- エクソンモービル社

- トータルエナジーズSE

- シェブロン社

- BASF SE(シェメタルを含む)

- Henkel AG & Co. KGaA (ボンデライト)

- アトテック(MKSインスツルメンツ)

- BP plc(カストロールインダストリアル)

- ルーブリゾールコーポレーション

- ペトロナス・ルブリカンツ・インターナショナル

- 出光興産株式会社

- ユシロ化学工業株式会社

- SKルブリカンツ / GSカルテックス

- ドルフ ケタール ケミカルズ Pvt.株式会社

精密鋼材加工市場の主要企業は、レーザー切断、CNC加工、ロボット溶接、デジタルツインシミュレーションといった先進技術を活用し、精度、効率、拡張性を向上させています。これらのイノベーションは、生産の迅速化、廃棄物の削減、製品品質の向上を実現し、競争の激しい市場環境において、企業をリーダーとして位置づけています。

世界トップの精密鋼加工メーカー

最近の動向

- 2024年5月、 Live Ventures Inc.は、データセンターや通信関連の加工を主に行う金属加工製品メーカーのCentral Steel Fabricators(CSF)を買収しました。CSFは1969年の創業以来、長い歴史を誇り、ケーブルラック、補助フレーム、ネットワークベイなど2,300種類以上のSKU(在庫管理単位)を取り揃え、大手通信会社の多数の顧客にサービスを提供しています。Live Venturesの買収は、AIやデータインフラへの投資を増やすLive Venturesの鉄鋼製造戦略に沿ったものです。CSFの精密加工技術と組み合わせることで、重要なインフラに使用される鉄鋼の製造における製品の多様化と運用効率の向上が促進され、Live Venturesの精密鉄鋼製造における影響力が高まります。

- 日本製鉄は2024年4月、国立研究開発法人海上・港湾・航空技術研究所および今治造船と共同で、衝突安全性と海洋環境保護を向上させる高延性船体鋼板を開発しました。最先端の数値解析と大規模実験を駆使して開発されたこのハイエンド鋼板は、強度、靭性、溶接性を損なうことなく、より優れた延性を実現しています。また、超大型原油タンカー8隻を含む63隻の船舶に採用され、業界の競争力向上につながっています。この技術は、持続可能性と規制目標をサポートするために、厳格な安全性と品質要件を満たす最高性能の鋼部品を製造するという点で、正確な鋼製造と一致しています。この技術は、現代の海事産業のニーズの前提条件である、高度な冶金学と製造方法の精度の統合を重視しています。

- 精密金属加工大手のEVSメタルは、2024年3月、フラッガービルのワン・サーティ・ビジネスパークに17万5000平方フィートの先進製造工場を建設しました。この工場は2025年に完成予定で、半導体などの新興市場における高い需要に対応するため、旧工場の跡地となります。14.5エーカーの敷地に建設されるこの工場は、物流の効率化、生産能力の向上、そして80人以上の雇用の創出と維持を見込んでいます。この投資は、精密鋼加工における明るいトレンドを示しています。精密鋼加工においては、高度なインフラと自動化が、より小さな公差の実現と生産量の増加に不可欠な要素となっています。今回の移転は、変化する産業や技術の活用に積極的に対応するために、地域密着型で効率的かつ拡張性の高い精密加工能力を求める業界の潮流を受けて進められています。

- Report ID: 7600

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。