方向性シリコン鋼市場の見通し:

方向性ケイ素鋼市場は2025年に135億5,000万米ドルと評価され、2035年末までに235億7,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.8%で成長します。2026年には、方向性ケイ素鋼の業界規模は143億2,000万米ドルに達すると推定されています。

世界の方向性ケイ素鋼(GOES)市場の主な成長原動力は、送電・配電業界、特にエネルギー効率の高い変圧器や電気機器の製造における需要の増加です。GOESはコアのエネルギー損失を最小限に抑える上で重要な役割を果たしており、電力系統、スマート変電所、再生可能エネルギー統合システムに導入される高性能変圧器コアの重要な構成要素となっています。GOESの原材料サプライチェーンは、特にGOES生産の重要な部分を構成する冷間圧延鋼板と特殊コーティングにおいて、コストと変動リスクに悩まされています。

サプライチェーンは高品位鉄鉱石とエネルギー集約型の生産プロセスに依存しているため、鉄鋼業界は商品価格の変動と脱炭素化規制の強化という2つのリスクにさらされています。インフラ投資・雇用法によって割り当てられた1兆2,000億ドルのインフラ整備費には、電力網の改修費用として650億ドルが含まれています。数百万本の低圧送電線、16万マイルに及ぶ高圧送電線、そして7,300以上の発電所を含む電力網への投資は、長らく待たれていたものです。POSCO、JFEスチール、タタ・スチールといった主要企業は、地域供給の柔軟性を高め、中国や韓国からの輸入への依存を減らすため、生産能力の増強と戦略的な合弁事業の提携を進めています。

方向性ケイ素鋼市場 - 成長の原動力と課題

成長の原動力

- エネルギー効率の高い変圧器の需要の高まり:国際エネルギー機関(IEA)によると、世界の電力需要は2023年に2.2%増加しましたが、これは2022年の2.4%増よりも低い伸びでした。今後3年間、世界の電力需要は2026年まで年平均3.4%とより急速に増加すると予測されており、電力会社は低損失変圧器を導入するよう促されています。GOESによる鉄心損失の削減は、従来の鋼鉄に比べて最大31%に達すると報告されています。さらに、米国では約6,000万台の配電用変圧器が電柱や電線路に設置されており、常時稼働しています。中国やインドなど電力需要の大きい地域では、高効率変圧器の鉄心が依然としてGOES消費の主な刺激剤となっています。

- 再生可能エネルギーと電化の拡大:インド中央電力庁(CFE)によると、再生可能エネルギーによる現在の総発電容量は203.18GWです。この成果は、インドにおける再生可能エネルギーへの取り組みの拡大と、より環境に優しい未来の創造に向けた進歩を示しています。インドの再生可能エネルギーの設備容量は、2023年10月の178.98GWから2024年10月の203.18GWへと、わずか1年で24.2GW(13.5%)も増加しました。GOESは、変圧器のエネルギー損失を削減し、再生可能エネルギーの負荷が変動する環境において効率性を維持するために非常に重要です。2030年までに、2/3Wを除くすべてのモードで、STEPS(電気自動車)には2億5000万台のEVが普及する見込みで、これは2024年末の4倍に相当します。 2024年と比較すると、車両の90%以上が電気自動車です。そのため、GOESベースの変圧器で駆動する充電インフラの需要が増加し、市場をさらに支えています。

- 新興経済国における都市化と工業化:2050年までに世界人口の68%が都市部に居住すると予測されており、これは現在の55%から増加しています。国連の最新データによると、世界人口の増加と都市化の進展により、2050年までに都市部の人口は25億人増加する可能性があり、この増加の約90%はアジアとアフリカで発生し、急速なインフラ整備が進むと予想されています。インドでは、同地域の工業化の進展により、電力需要が2040年までに倍増すると予測されています。

発電からの排出

発電によるCO₂排出量の増加は、エネルギー効率の高い技術への需要を加速させ、世界的な方向性ケイ素鋼(GOES)市場の成長を直接的に牽引しています。GOESは、優れた磁気特性と低いコア損失により、変圧器のコアに使用される重要な材料であり、送電時のエネルギー損失の削減に役立ちます。世界中の政府や電力会社がクリーンな送電網とより厳格な排出基準の実現を推進する中、老朽化したインフラを高効率変圧器で近代化するニーズが高まっています。この変化は、特に再生可能エネルギーの統合とスマートグリッドの展開において、GOESの消費を増加させています。最終的に、排出量削減への圧力は、GOESをニッチな材料から持続可能な電力システムのための戦略的資産へと変貌させています。

発電によるCO2排出量(Mt)

地域 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

中国 | 4769 | 5236 | 5304 | 5632 | 5497 | 5455 | 5395 |

私たち | 1505 | 1608 | 1586 | 1457 | 1397 | 1339 | 1290 |

インド | 1057 | 1186 | 1278 | 1386 | 1409 | 1457 | 1501 |

世界 | 12316 | 13263 | 13448 | 13575 | 13252 | 13186 | 13111 |

出典: IEA

原子力発電の進化(TWh)

地域 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

欧州連合 | 732 | 609 | 618 | 626 | 645 | 660 |

アメリカ合衆国 | 812 | 804 | 808 | 825 | 830 | 822 |

他の | 538 | 508 | 523 | 550 | 567 | 560 |

インド | 44 | 46 | 48 | 62 | 76 | 82 |

その他のアジア | 276 | 282 | 311 | 322 | 330 | 348 |

中国 | 408 | 418 | 433 | 435 | 467 | 486 |

出典: IEA

課題

- シリコン金属供給制約:サプライチェーンの制約により、GOES産業は高純度シリコン金属に依存していますが、供給可能な生産能力は限られており、地政学的緊張により、特に中国と米国といった主要生産国間の関係が緊迫しています。原材料不足と価格高騰は、GOESの製造に遅延を引き起こしています。これは、エネルギー効率の高い変圧器や電磁鋼板製品に対する世界的な需要の高まりに対応するメーカーの能力を直接的に脅かしています。

- 生産における高いエネルギー消費:高温焼鈍や冷間圧延といったエネルギー集約型プロセスは、GOESの製造プロセスにおいて最も重要な要素です。炭素規制が厳しい地域では、エネルギーコストの上昇により生産コストが上昇し、利益率が低下します。こうした阻害要因は、生産能力の拡大や新規設備の導入を阻害し、結果としてマーケティングの停滞を招きます。生産能力の拡大が鈍化すると、メーカーはグリーンテクノロジーへの需要に圧倒され、急成長する市場へのサプライチェーンの対応が遅れることになります。

方向性シリコン鋼市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

135億5000万米ドル |

|

予測年市場規模(2035年) |

235億7000万米ドル |

|

地域範囲 |

|

方向性シリコン鋼市場のセグメンテーション:

アプリケーションセグメント分析

電力変圧器セグメントは、2035年には43%という最大の市場シェアを占めると予想されています。この成長は、世界の電力需要の増加に牽引されており、2023年の2.5%から2024年には4.3%増加しました。2024年には、世界中の建物における電力消費量が600TWh(5%)以上増加し、全体の電力消費量の増加の60%以上を占めました。GOESは、従来の鋼材に比べて損失を大幅に低減する高品質の磁気特性を備えているため、電力変圧器に求められています。再生可能エネルギーの容量増加は、送電網の近代化を加速させると予想され、この分野におけるGOESの需要を押し上げます。

製品タイプセグメント分析

加工GOESサブセグメントは、2035年までに市場シェアの39%を占め、製品タイプセグメントの主要セグメントとなると予想されています。優れた磁気特性、低いコア損失、そして高い効率定格により、電力用変圧器および配電用変圧器の製造に最適な材料です。エネルギー効率の高い電力系統、再生可能エネルギーの統合、そして厳格な効率要件に対する需要の高まりにより、GOESの市場における地位は今後も強化されるでしょう。

最終用途セグメント分析

最終用途産業セクターは電気機器製造が主流であり、2035年には市場シェアの36%を占めると推定されています。これは、変圧器、モーター、発電機の製造において、エネルギー効率と低いコア損失が最も重要であるため、GOES(電気機器)が重要な役割を果たしていることによるものです。電力需要の増加、再生可能エネルギー源の電力系統への統合、そして電力会社による電力系統の近代化に伴い、このセクターにおけるGOESへの依存度は高まると予想されます。

当社の方向性シリコン鋼市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

製品タイプ |

|

最終用途 |

|

厚さグレード |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

方向性ケイ素鋼市場 - 地域分析

アジア太平洋市場の洞察

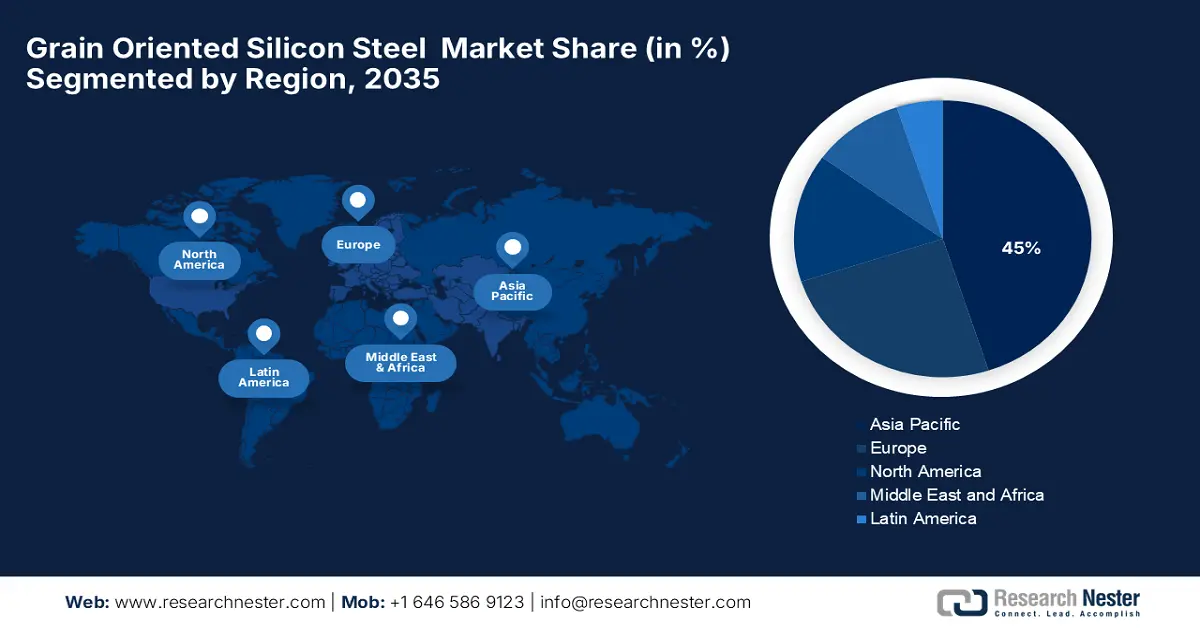

アジア太平洋地域は、2035年までに方向性ケイ素鋼市場において45%という最大の市場シェアを獲得すると予想されています。中国、インド、東南アジアなどの国々における急速な工業化、再生可能エネルギーインフラの発展、そして電力網の近代化がこの成長を牽引しています。中国の第14次五カ年計画やインドの国家電力政策など、エネルギー効率を重視する政府の政策は、電力網のアップグレードや省エネ変圧器技術の導入を促進し、GOES需要を押し上げています。中国の電力消費量は2024年に7%増加し、2027年まで平均約6%増加すると予測されています。電気自動車インフラやスマートグリッドへの投資の増加も、この地域の市場成長をさらに加速させるでしょう。

インドは、発電能力増強と地方電化計画により、2035年にはアジア太平洋地域のGOES市場において成長すると見込まれています。UDAY計画などの政府主導の取り組みによって構築された国家インフラパイプライン環境は、変圧器用の高品質方向性ケイ素鋼板の需要を高めています。2030年までに500GWの再生可能エネルギー発電容量の導入が見込まれる中、方向性ケイ素鋼板(GOES)の消費は、電力網の近代化とそれに伴う送配電インフラおよび省エネ電気機器の拡大に対する需要の増加によって主に牽引されると予想されており、これはインドをアジア太平洋地域における成長市場として大きく推進するものです。

2024年のインドの再生可能エネルギー容量

州 | 容量(GW) | 再生可能エネルギー資源 | 容量(GW) |

ラジャスタン州 | 29.98 | 太陽光発電 | 92.12 |

グジャラート | 29.52 | 風力 | 47.72 |

タミル・ナードゥ州 | 23.70 | 水力発電 | 46.93 |

カルナータカ州 | 22.37 | バイオパワー | 11.32 |

出典: PIB

ヨーロッパ市場の洞察

高いエネルギー効率基準と電力系統近代化への記録的な投資により、ヨーロッパは2035年に市場シェア25%を獲得すると予想されています。EUグリーンディールとエコデザイン指令により、生産者には効率向上のため、低損失のGOES材料の採用が義務付けられています。高品質シリコン鋼を必要とする分野における再生可能エネルギーと電化の成長は、主要市場における政府の優遇措置や補助金、研究開発費、製造業の改善への資金提供によって支えられ、グリーン電力インフラにおいてヨーロッパが揺るぎない地位を確立すると期待されます。

ドイツは、2035年には欧州GOES市場において約10%のシェアを占めると予想されています。この成長は、再生可能エネルギーとスマートグリッドを奨励するドイツのエネルギー転換政策によって支えられています。欧州委員会は、米国、日本、韓国、ロシア、中華人民共和国からの方向性電磁鋼板(GOES)製品の輸入に対する現行のアンチダンピング課税を5年間延長しました。EUのGOES市場規模は年間約4億1,000万ユーロです。省エネ技術とスマートグリッドへの取り組みが需要を牽引しています。政府によるグリーン製造と脱炭素化へのインセンティブも、より高品質のGOESをベースとした電力設備の更新を促進しています。

北米市場の洞察

北米は、送電網の近代化と再生可能エネルギー統合への取り組みを背景に、2035年までに世界のGOES市場の15%を占めると予測されています。米国超党派インフラ法は、送電システムとスマートグリッド技術のアップグレードに数十億ドルを割り当てており、GOESを使用したエネルギー効率の高い変圧器の需要を高めています。米国の電力網はエンジニアリングの結晶であり、総延長60万マイルを超える送電線が9,200以上の発電所を接続し、総発電容量は100万メガワットを超えています。低損失材料と製造技術革新のための政府の研究開発資金は、業界の成長を支えています。さらに、カナダと米国における産業の電化と脱炭素化目標の高まりも市場の拡大に貢献しており、北米は世界の方向性ケイ素鋼の需要において重要なプレーヤーとしての地位を確立しています。

合金鋼板:方向性鋼板、シリコン電気鋼板、2023年の幅広い取引

輸出国 | 取引価値 | 輸入国 | 取引価値 |

中国 | 13億5000万ドル | インド | 5億9600万ドル |

日本 | 11億3000万ドル | 七面鳥 | 4億7100万ドル |

ロシア | 3億7700万ドル | メキシコ | 4億3400万ドル |

出典: OEC

方向性シリコン鋼市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

北米は2034年までに世界のGOES市場の15%を占めると予測されており、送電網の近代化と再生可能エネルギー統合への取り組みが主な推進力となっています。送電システムとスマートグリッドは、米国超党派インフラ法で定められた数十億ドル規模のアップグレードを必要としており、GOESを使用したエネルギー効率の高い変圧器の需要をさらに高めています。低損失材料と製造技術革新のための政府による研究開発助成金は、この業界の成長に貢献すると期待されています。さらに、カナダと米国における産業の電化と脱炭素化も市場の拡大を促進しており、方向性ケイ素鋼板の世界的な需要の観点から、北米は重要なプレーヤーとなっています。

方向性ケイ素鋼市場における世界トップメーカー

会社名 | 原産国 | おおよその市場シェア(%) |

日本製鉄株式会社 | 日本 | 12.5% |

JFEスチール株式会社 | 日本 | 11.9% |

アルセロール・ミッタル | ルクセンブルク | 10.3% |

ポスコ | 韓国 | 8.8% |

宝山鋼鉄株式会社(宝鋼) | 中国 | 7.6% |

タタ・スチール・リミテッド | インド | 6.4% |

ティッセンクルップAG | ドイツ | xx% |

アペラム | ルクセンブルク | xx% |

ユナイテッド・ステイツ・スチール・コーポレーション | アメリカ合衆国 | xx% |

ブルースコープスチール | オーストラリア | xx% |

ノベリス株式会社 | アメリカ合衆国 | xx% |

オウトクンプ株式会社 | フィンランド | xx% |

JSWスチール株式会社 | インド | xx% |

大同特殊鋼株式会社 | 日本 | xx% |

株式会社神戸製鋼所 | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- アルセロール・ミッタルは2025年3月、変圧器の効率向上を目指し、コア損失を15%削減する次世代方向性ケイ素鋼製品ラインの投入を発表しました。同社は今後5年間で生産量を30%拡大し、再生可能エネルギーやスマートグリッドプロジェクトにおけるエネルギー効率の高い電磁鋼板の世界的な需要増加に対応する予定です。

- 欧州委員会は2025年6月、先進的なGOES製造を含むグリーン鋼生産技術の促進を目的とした1億2,800万ユーロの補助金プログラムを承認しました。この取り組みは、2030年までに電磁鋼板生産における炭素排出量を40%削減し、イノベーションを推進し、欧州全域で低損失シリコン鋼製品の市場浸透を促進することを目指しています。

- Report ID: 8117

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。