二相ステンレス鋼板市場の見通し:

二相ステンレス鋼板市場規模は2025年に16億2,000万米ドルと評価され、2035年末までに31億5,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.1%で成長します。2026年には、二相ステンレス鋼板の業界規模は17億3,000万米ドルに達すると推定されています。

世界の二相ステンレス鋼板市場の主な成長原動力は、石油・ガス部門、特に高圧・オフショア用途における需要の急増です。政府の報告によると、石油・ガスの探査・生産設備は世界的に増加しており、耐腐食性と機械的強度に優れた材料が求められています。例えば、米国エネルギー情報局(EIA)によると、原油生産量は2024年の日量約1,320万バレルから2025年には1,340万バレルに増加すると予測されており、圧力容器や海底パイプライン設備への需要がさらに高まります。フローライン、マニホールド、ライザー、熱交換器などの二相ステンレス鋼板設備は、CO₂およびH₂Sを含む環境において完全な動作整合性が求められるため、この分野での材料使用量が増加しています。

二相ステンレス鋼板の原材料サプライチェーンは、クロム、モリブデン、ニッケルなどの合金元素に基づいています。これらの元素は、価格変動の影響を受けやすく、地政学的要因による集中度も高いため、価格上昇や調達問題のリスクが高まります。FREDによると、2025年7月の加工鋼板の生産者物価指数は257.949でした。購入した鋼管・合金鋼管からの鉄鋼管・チューブ製造の生産者物価指数は、2024年1月時点で140.643でした。主要製造国では、特殊製鋼所や真空酸素脱炭装置への投資により、製造能力が向上しています。米国やカナダなどの政府は、国内調達法(バイ・アメリカン法など)に基づき、国内加工ラインの強化と輸入依存度の低減に向けた優遇措置を設けています。日本は2025年に台湾と中国からの冷間圧延ステンレス製品の輸入に対する反ダンピング調査を開始し、世界的な価格形成と供給戦略に影響を及ぼす貿易政策の強化された保護の側面を明らかにした。

二相ステンレス鋼板市場 - 成長要因と課題

成長の原動力

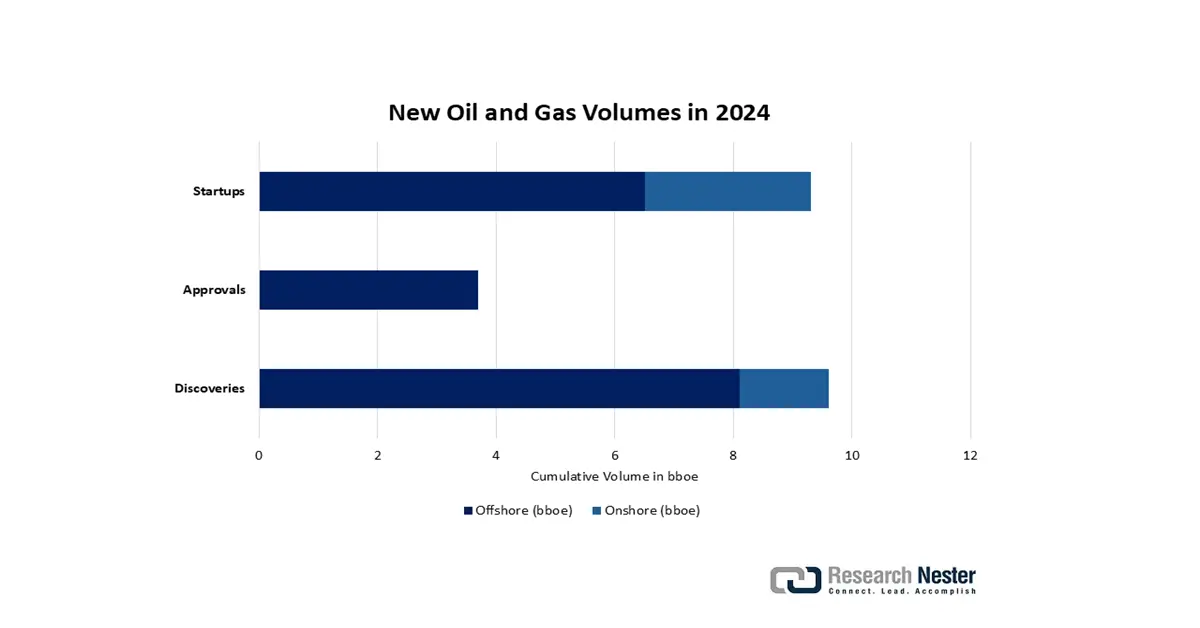

- 増加するオフショア石油・ガス探査:オフショア事業では、極度の圧力、高塩分、腐食環境に耐えられる材料が必要であり、ステンレス鋼板は強度、耐久性、耐食性から不可欠な選択肢となっています。深海および超深海プロジェクトの拡大により、リグ建設、海底パイプライン、上部処理装置、圧力容器におけるステンレス鋼板の需要が増加しています。さらに、オフショアエネルギープロジェクトへの継続的な投資は長期的な需要を高め、ステンレス鋼板は過酷なオフショア条件下での安全性、信頼性、性能を維持するための重要な材料として位置付けられています。2022年、アメリカ湾岸連邦沖合油田は、米国の全原油生産量の15%、全ドライナチュラルガス生産量の2%を占めました。連邦沖合油井とガス井の大部分はメキシコ湾に位置しており、OCSの全石油・ガス生産量の97%を占めています。それらの使用は、故障の可能性とメンテナンスコストを大幅に削減し、すべての上流エネルギーセクターにおける二相ステンレス鋼板市場の成長に直接的な影響を与えます。

さらに、世界全体では、陸上・海洋ともに、少なくとも90億バレル相当(BBOE)の発見が発表され、約4BBOEの埋蔵量の開発が承認され、約65BBOEがプロジェクト開始に伴い生産を開始しました。発見、プロジェクトの承認、そして生産開始のすべてにおいて、2023年と比較して海洋生産量はわずかに増加しており、これは海洋開発の重要性が高まるという長期的なトレンドを反映しています。

出典: 世界の石油・ガス採掘トラッカー、世界エネルギーモニター

- インフラプロジェクトの拡大:世界的なインフラ支出の増加が見込まれる中、アジア太平洋地域は将来的に最大の需要を生み出すと予想されています。世界インフラ展望(GIO)によると、世界経済の成長を支え、インフラギャップを埋めるためのインフラ整備には、2040年までに94兆米ドルの費用がかかると予測されています。さらに、2030年までにすべての世帯に電気と飲料水へのアクセスを提供するという国連の持続可能な開発目標(SDGs)を達成するには、3.5兆米ドルが必要となり、総費用は97兆米ドルと推定されています。こうした投資は、土木・建設業界への安定した需要を喚起する新たな活用の道を切り開いています。

インフラプロジェクトの拡大は、世界の二相ステンレス鋼板市場を大きく牽引しています。ステンレス鋼板は、橋梁、鉄道、空港、商業施設、産業施設など、幅広い用途で使用されています。高い強度、耐食性、耐久性を備え、構造部材や重負荷用途に最適です。急速な都市化と、スマートシティ、交通網、エネルギーインフラへの政府投資も、需要をさらに押し上げています。その結果、インフラ整備の進展は、先進国と新興国の両方において、ステンレス鋼板の長期的な消費を直接的に支えています。 - コスト効率の高い耐食合金の需要:コスト効率の高い耐食合金への需要の高まりが、世界の二相ステンレス鋼板市場を牽引しています。石油・ガス、海洋、建設、化学処理などの業界では、長期的な耐久性を備えながら、メンテナンスや交換費用を削減できる材料が求められています。ステンレス鋼板は、強度、耐食性、そして価格のバランスが取れているため、高価な合金に代わる優れた選択肢となっています。この傾向は、世界中のインフラや産業用途におけるステンレス鋼板の採用を促進しています。

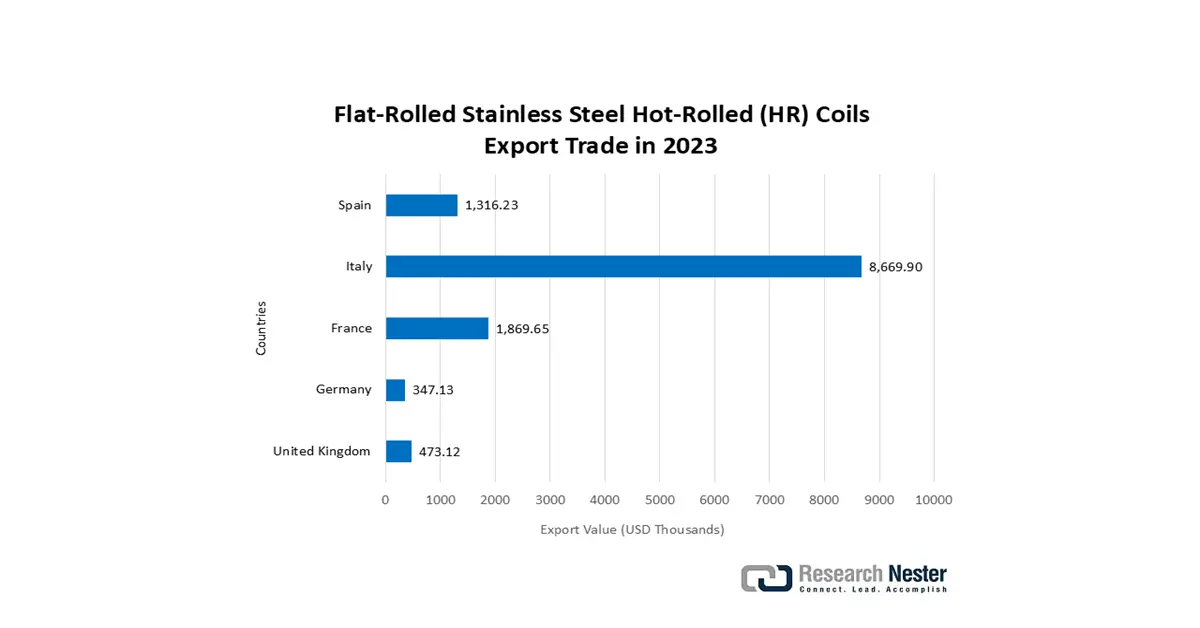

熱間圧延ステンレス鋼板の世界貿易動向

熱延ステンレス鋼板の貿易動向は、世界の二相ステンレス鋼板市場の成長に強い影響を与えています。輸出入量、関税政策、そして地域の需給バランスの変動は、鋼板メーカーにとって原材料の入手可能性と価格に直接影響を与えます。主要生産地域からの熱延ステンレス鋼板の競争力のある調達は、サプライチェーンを強化し、下流工程における鋼板生産をコスト効率の高いレベルで支えます。同時に、貿易の自由化と主要鉄鋼生産国間の戦略的パートナーシップは、より広範な市場アクセスの機会を生み出し、建設、エネルギー、そして工業セクター全体におけるステンレス鋼板の消費を促進しています。

2023年の熱間圧延ステンレス鋼板(厚さ600mm以上、t3-475mm)の輸出入データ

主要輸出国 | 取引額(米ドル) | 主要輸入業者 | 取引額(米ドル) |

インドネシア | 17億8000万ドル | チャイニーズタイペイ | 7億4100万ドル |

中国 | 7億4300万ドル | ベトナム | 7億2400万ドル |

ベルギー | 6億6200万ドル | フランス | 5億800万ドル |

出典: OEC

課題

- 原材料価格の変動:ニッケルや鉄スクラップといった主要原材料の価格変動は、二相ステンレス鋼板の製造コストに大きく影響します。価格変動は価格安定を阻害する要因となり、計画外の生産コストの増加につながります。その結果、メーカーは競争力のある価格設定ができなくなり、利益率の低下や生産能力拡大への投資遅延につながります。また、不確実性は長期契約の締結を阻害し、市場の発展を阻害し、サプライチェーンの効率性を損なうことになります。

- 地政学的不確実性:ロシア・ウクライナ紛争などの紛争は、特に欧州において、エネルギー供給と原材料の供給に深刻な不均衡をもたらしています。関税、制裁、貿易制限は輸送コストの上昇と受注の鈍化を招き、サプライチェーンの停滞につながります。これらはオペレーションリスクを増大させ、市場へのアクセスを低下させます。企業は安定した供給チャネルと市場へのアクセスを提供することで大きな試練にさらされており、市場の成長を阻害し、製品価格全体の上昇につながっています。

二相ステンレス鋼板市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.1% |

|

基準年市場規模(2025年) |

16億2000万米ドル |

|

予測年市場規模(2035年) |

31億5000万米ドル |

|

地域範囲 |

|

二相ステンレス鋼板市場のセグメンテーション:

流通チャネルセグメント分析

直接販売セグメントは、特に建設、石油・ガス、造船、製造業において、メーカーとエンドユーザーとのより強固な関係構築を支援する能力により、53%の市場シェアを獲得すると予測されています。サプライヤーは直接取引を通じて、カスタマイズされたグレード、タイムリーな納品、そして競争力のある価格を提供できるため、顧客ロイヤルティの向上と仲介業者への依存度の低減につながります。この合理化されたアプローチは、サプライチェーンの効率性と利益率の向上だけでなく、市場への浸透率の向上も実現し、ステンレス鋼板の流通チャネル全体の成長を加速させます。

フォームセグメント分析

プレートサブセグメントは、圧力容器、タンク、船舶建造物における世界的な使用の結果として、2035年には48%で支配的になると予想されています。フラックスサンプルに合金成分を添加せずに特別に設計された新開発の電極を使用して、3.5% NaCl環境における二相ステンレス鋼溶接部の耐食性と機械的特性を評価しました。プレートは構造的に強度が高く、腐食条件が優勢な場所で使用されます。オフショア石油・ガス産業は22万人以上の雇用を支え、2022年には英国GDP全体の約1.5%に相当する約300億ポンドの粗付加価値を生み出しました。日本と韓国の海洋産業と化学処理産業は、大型プレートに使用される二相鋼プレートに巨額の投資を行い、最大の投資家でした。

仕上げセグメント分析

熱間圧延鋼板は、高強度と寸法安定性に優れた重荷重用途向け二相ステンレス鋼板市場において、2035年には43%のシェアを占め、サブセグメントの支配力を高めると予想されています。熱間圧延コイルの生産量は、2024年の99.5万トンから2025年には48.4万トンへと前年比で増加しました。熱間圧延鋼板は、構造フレームワークや海中プラントの重要な原材料です。2023年だけでも、熱間圧延二相ステンレス鋼板の主な消費はアジア太平洋地域からであり、造船業と石油掘削装置製造業の増加が安定した需要を牽引しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

流通チャネル |

|

学年 |

|

最終用途 |

|

応用 |

|

形状 |

|

厚さ |

|

仕上げ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

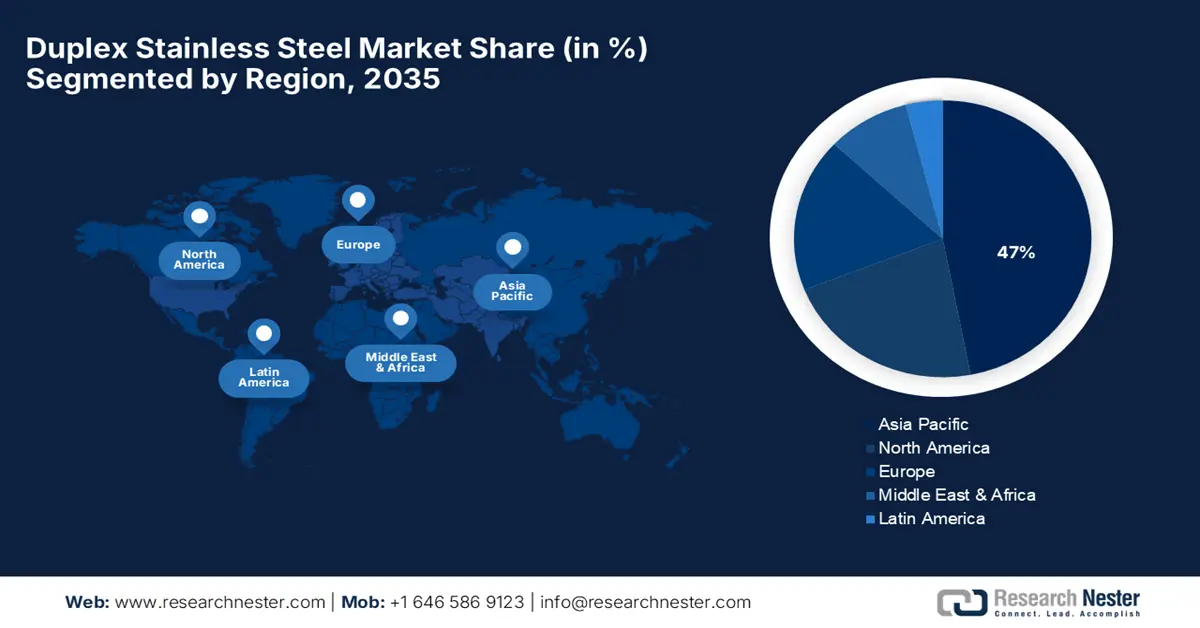

二相ステンレス鋼板市場 - 地域分析

アジア太平洋市場インサイト

アジア太平洋地域は、地域全体におけるインフラ開発の進展と石油・ガス投資の増加による大きな影響を受け、2035年には世界の二相ステンレス鋼板市場の約47%を占めると推定されています。海洋掘削、都市インフラプロジェクト、エネルギー建設施設の需要が増加しています。そのため、この地域における高強度・耐食性二相ステンレス鋼板の使用は、大規模な海洋建設・補修工事を行う発展途上国における戦略的な産業拡大によって引き続き牽引されています。

中国は、2035年までに世界の二相ステンレス鋼板市場におけるアジア太平洋地域のシェアの約75.3%を占めると予測されています。Rystadによると、中国は2023年に南シナ海から4,890億立方フィートの天然ガスと日量41万バレルの石油液体を採掘しました。CNOOCの年次報告書によると、南シナ海では2022年に平均39万4,000バレルの原油と11億立方フィートの天然ガスが生産されました。CNOOCの天然ガス生産量の約60%と原油生産量の43%は、南シナ海での活動によるものです。政府が支援するグリーンスチールイニシアチブと厳格な環境規制により、高品質の二相ステンレス鋼の採用が加速しています。さらに、造船業界の活況、修理・メンテナンス活動の増加、スーパー二相鋼の輸入増加により、市場の需要がさらに高まると予想されます。

インドは、世界の二相ステンレス鋼板市場で約12%のシェアを占めると予想されており、2025年から2035年までの年平均成長率(CAGR)は概算7.3%です。国家インフラ整備計画は、発電・製油所部門における積極的な生産能力増強を背景に、旺盛な需要を生み出しています。2024年度の鉄鋼出荷量は760万トンで、前年比11.4%増となりました。これは、積極的な国内生産と輸出競争力の強化によるものです。インド政府は「Make in India」などのプログラムを実施しており、鉄鋼製造業の成長と現地消費の拡大を継続的に促進しています。石油化学、電力、建設インフラ部門への投資は、耐腐食性と長寿命性を備えた二相ステンレス鋼板の需要をさらに活性化させています。

2023年のインドの熱間圧延ステンレス鋼棒

エクスポート先 | 価値(百万米ドル) | 輸入元 | 価値(百万米ドル) |

イタリア | 42.4 | チャイニーズタイペイ | 14.5 |

ドイツ | 22.1 | 日本 | 10.4 |

アラブ首長国連邦 | 20.3 | 中国 | 5.49 |

ブラジル | 16.6 | 韓国 | 4.57 |

メキシコ | 10.1 | アメリカ合衆国 | 0.819 |

出典: OEC

北米市場インサイト

北米は、石油・ガス、造船、インフラプロジェクトからの堅調な需要に支えられ、2035年も世界の二相ステンレス鋼板市場シェアの約22%を維持すると予測されています。生産設備の更新への投資と、インフラ向け耐食性製品への需要増加は、依然として市場の成長を牽引しています。成長の主な原動力は、海洋・陸上エネルギー産業の拡大とインフラ開発です。

北米における二相ステンレス鋼板市場において、米国は2035年までに約70.5%のシェアを獲得すると予想されています。沖合シェール掘削とエネルギーインフラへの投資は、消費を大幅に増加させます。米国エネルギー情報局(EIA)によると、米国の液体燃料消費量は1日あたり1,900万バレル強で、これは世界全体の約22%に相当します。2035年までに、この量は約2,200万バレルに増加すると予想されています。インフラ改修とエネルギー転換への政府投資も需要を支えています。さらに、海洋およびエネルギー分野で使用される耐食性製品への注目の高まりも、市場の継続的な拡大を牽引しています。

カナダは、2035年までに北米シェアの17.3%、世界の二相ステンレス鋼板市場全体の約4.2%を占めると予想されています。需要を牽引するのは、鉱業、パルプ・紙、そして成長著しいエネルギーインフラ産業です。業界の鉄鋼需要は安定しており、2024年にはPMIが50を超え、GDP成長率は約2.3%と予測されています。二相ステンレス鋼板は、インフラプロジェクトやミッドストリームエネルギーベンチャーでの利用が拡大すると見込まれます。カナダ政府は、環境的に持続可能な資源開発とパイプラインメンテナンスへの投資に力を入れており、高性能耐食性材料の需要を引き続き刺激し、市場拡大に貢献しています。

ヨーロッパ市場の洞察

厳格な環境規制、グリーンインフラへの支出、そして建設、海洋、石油・ガスセクターからの堅調な需要により、ヨーロッパは2035年までに二相ステンレス鋼板市場全体の約18%のシェアを占めると予想されています。北欧および西欧全域における高性能用途での耐食性合金の採用率の高さにより、ヨーロッパにおける二相ステンレス鋼の世界売上高は増加しています。また、オフショアエネルギー設備の増設や施設のアップグレードも、現地の需要を押し上げています。

出典:WITS

二相ステンレス鋼板市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の二相ステンレス鋼市場は、主にヨーロッパとアジアの大手メーカーが市場を支配しており、OutokumpuやAperamといった企業が強力な生産能力と革新性で市場をリードしています。主要企業は、生産能力の拡大、合併・買収、先進製造技術への投資といった戦略を採用することで、製品品質の向上とコスト削減に取り組んでいます。持続可能な生産と高品質合金の開発に重点を置くことで、石油・ガス・建設セクターにおける業界の需要拡大に対応しています。新日鉄や神戸製鋼所などの日本企業は、耐食性と機械的特性の向上に向けた研究開発に注力し、市場での地位を強化しています。

二相ステンレス鋼市場における世界トップメーカー

会社名 | 原産国 | 推定市場シェア |

オウトクンプ | フィンランド | 12.6% |

アペラム | ルクセンブルク | 10.5% |

サンドビック | スウェーデン | 9.4% |

ジンダルステンレス | インド | 7.7% |

ティッセンクルップAG | ドイツ | 6.9% |

ポスコ | 韓国 | 6.2% |

日本製鉄株式会社 | 日本 | xx% |

アセリノックス | スペイン | xx% |

Outotec(現在はメッツォの一部) | フィンランド | xx% |

ゲルダウ | ブラジル | xx% |

ユスコ | マレーシア | xx% |

サンダールテクノロジーズ | インド | xx% |

ブルースコープスチール | オーストラリア | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2024年3月、オウトクンプは過酷な化学処理環境向けに設計された新製品、DSS 2304スーパー二相ステンレス鋼板を発表しました。この発売により、化学パイプラインおよび反応炉における世界市場シェアが15%増加しました。本製品は耐食性が向上しており、インフラの長寿命化に貢献するとともに、業界の持続可能性基準の強化にも貢献しており、世界的な堅調な成長見通しを示しています。

- ティッセンクルップAGは2024年1月、自動化された二相鋼圧延システムを発表しました。このシステムはエネルギー消費量を25%削減し、生産能力を30%向上させます。欧州の製造工場では急速に導入が進み、企業はより厳しい環境規制を遵守しながら効率性を向上させることができました。この技術は、世界的に持続可能な鉄鋼生産を再定義し、石油、ガス、化学産業に利益をもたらすでしょう。

- Report ID: 8091

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。