高合金鋼市場の見通し:

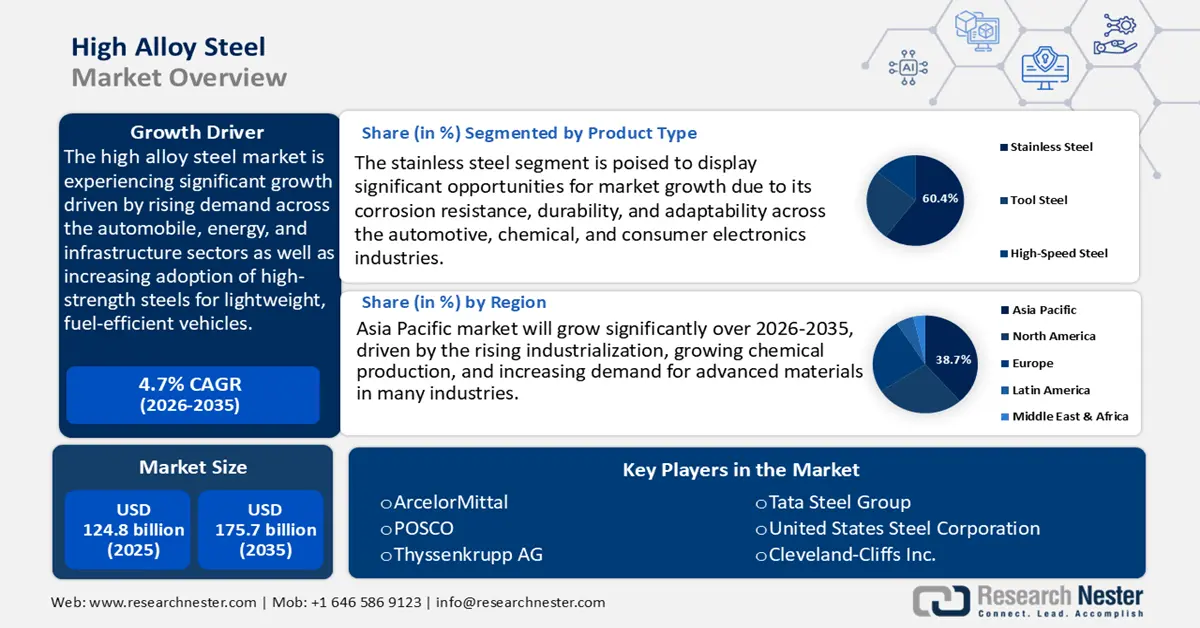

高合金鋼市場規模は2025年に1,248億米ドルと評価され、2026年から2035年の予測期間中に4.7%のCAGRで成長し、2035年末までに1,757億米ドルに達すると予測されています。2026年には、高合金鋼の業界規模は1,415億米ドルと評価されています。

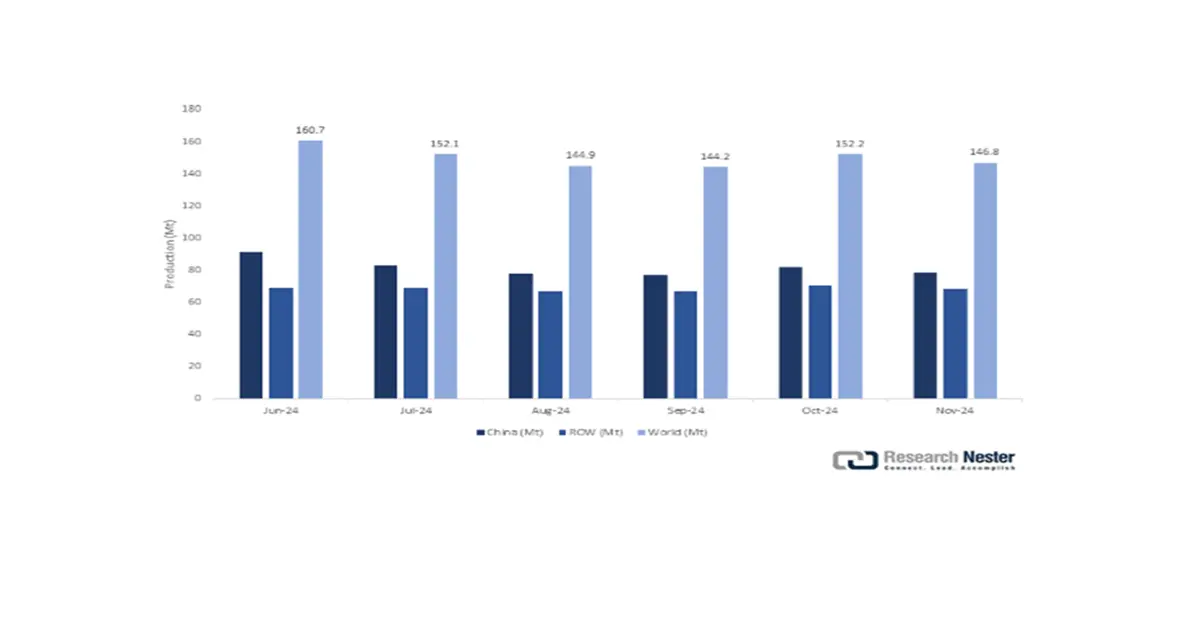

高合金鋼市場は、主に自動車、エネルギー、インフラ市場における需要の増加に牽引され、今後数年間で大幅な成長が見込まれています。世界鉄鋼協会(WSA)によると、報告対象となった71カ国の粗鋼生産量は、2024年11月時点で1億4,680万トンで、2023年11月より0.8%増加しました。中国は7,840万トンを生産し、2.5%増加しました。一方、インドは1,240万トンを生産し、4.5%増加しました。アジア・オセアニアは1億740万トンで、年間2.0%増加し、この地域の生産を牽引しました。これらの数字は、大国間の生産パターンの変化を示しています。この成長の基盤となっているのは、優れた安全性と効率性を備えた軽量車両の生産において、優れた高強度鋼の使用が増えていることです。これは、現在の政府が排出量の削減と省エネ技術の採用に率先して取り組んでいる中で、極めて重要です。

さらに、米国エネルギー省の先端製造業局は、タービンや発電所などのエネルギー集約型用途の性能向上を目的とした高合金鋼などの特殊合金の研究開発に積極的に取り組んでいます。たとえば、同省の国立エネルギー技術研究所(NETL)は、先進超々臨界圧(AUSC)発電所に向けたニッケル超合金部品のスケーリングに取り組んでいます。この取り組みの目標は、一般的な石炭火力発電所の効率を最大25%向上させることです。このプロジェクトには、最低圧力238バール、蒸気温度760℃で動作するニッケル超合金製の過熱器管やタービンローターのアセンブリなどの部品製造が含まれています。総プロジェクト費用は2,680万ドルで、エネルギー省が2,000万ドル、その他のプロジェクト参加者が680万ドルを拠出します。

製造およびサプライチェーンの分野では、業界のデータから、プロセスイノベーションと能力構築への継続的な投資が明らかになっています。世界鉄鋼協会(WSA)によると、鉄鋼業界の収益の約7.25%が、合金の品質と生産効率の向上を目的とした研究開発に再投資されています。さらに、NISTはメーカーと協力して品質基準を策定し、材料の信頼性を定義しています。これは、重要インフラや航空宇宙用途の高合金鋼において極めて重要です。例えば、NISTは鋼の組成、硬度、靭性に関する標準物質を製造・認証しており、メーカーは製造工程における品質と性能を管理し、消費者に対して製品が要件を満たしていることを保証できます。

これらは、橋梁、圧力容器、原子力発電所などの分野において不可欠です。NISTはASTMおよびISO委員会にも参加・主導し、その知識、研究、経験を地域社会と共有しています。これらは、政府機関と業界関係者との協力関係の一例であり、高合金鋼市場における需要の拡大と品質および持続可能性の維持に貢献しています。

高合金鋼市場 - 成長の原動力と課題

成長の原動力

- 耐食性材料の需要:化学業界では、酸、アルカリ、溶剤など、通常の鋼材を容易に損傷させる可能性のある様々な腐食性物質を取り扱うことがよくあります。クロム、ニッケル、モリブデンを豊富に含む高合金鋼は、信頼性の高い化学処理装置に必要な優れた耐食性と機械的強度を備えています。米国のステンレス鋼生産量は2025年6月に17万8000トンとなり、2024年6月比で5%増加しました。クロム鉱石の輸入量は2024年6月比で6倍以上となり、金属クロムの月平均価格は1ポンドあたり625トンで、2024年6月比で17%増加しました。クロム合金鉄の輸入量は5月に2倍以上に増加しました。

化学プラントでは耐久性とメンテナンスコストの削減が重視されており、高合金鋼製の反応器、パイプライン、熱交換器の交換や新規設置が市場を牽引しています。これらの合金を使用して製造された機器の耐用年数が長くなることは、特に厳しい産業要件が求められる分野において、運用コストの削減と安全性の向上につながります。 - 近年の触媒技術開発:近年の開発により、化学品製造プロセスは効率化され、環境への負荷も低減しています。米国エネルギー省(DOE)の先進製造局は、動的触媒、科学技術、データ分析を開発することで、エネルギーと生産性の大幅な向上を促進し、化学品生産の効率化に注力しています。同局の研究開発は、大規模な化学品製造におけるエネルギー集約度を低減するための新たな触媒配合やプロセス設計を支援しています。こうした取り組みにより、米国の製造業は競争力と持続可能性を高めています。

高合金鋼は、反応器や触媒担体の製造に不可欠です。これらの物質は高温、高圧、そして腐食性環境にさらされる必要があるためです。こうした合金の耐久性と信頼性により、化学メーカーは最先端の触媒システムを導入することで、生産能力を最大化するだけでなく、より厳しい環境排出規制を満たすことも可能になります。その結果、企業が競争力と持続可能性を維持するためにインフラの近代化を目指す中で、高合金鋼部品への投資が増加しています。 - 世界的なサプライチェーンのレジリエンス:サプライチェーンのレジリエンスは、近年のCOVID-19による災害と、機器製造において耐久性と信頼性の高い材料を製造する必要性によって引き起こされた新たな傾向の一つでもあります。米国国際貿易委員会(ITC)は、2020年から2022年にかけての世界貿易の混乱により、ほとんどの化学メーカーがリスク克服のために事業の現地化と工場のインフラ整備を促したと報告しています。高合金鋼は、その堅牢性、耐腐食性、耐久性から、重要な化学処理プロセスで発生するダウンタイムとメンテナンスコストを最小限に抑えるために使用されます。これらの合金の適用は、不安定な市場を持つ業界で極めて重要な事業継続性を向上させます。高合金鋼設備への投資は、将来のサプライチェーンのショックを吸収できる強固な製造システムの構築に役立ちます。

世界の粗鋼生産量

出典: worldsteel.org

地域別粗鋼生産量

地域 | 2024年11月(山岳部) | 11月24日/23日の変化率 | 2024年1月~11月(山岳部) | 2023年1月~11月の変化率 |

アフリカ | 1.8 | -5.0 | 20.4 | 1.3 |

アジア・オセアニア | 107.4 | 2.0 | 1,251.5 | -1.8 |

EU(27) | 10.7 | 3.9 | 119.9 | 2.2 |

ヨーロッパ、その他 | 3.4 | -5.5 | 39.9 | 5.2 |

中東 | 5.1 | 2.7 | 49.2 | 1.4 |

北米 | 8.5 | -5.2 | 97.1 | -4.1 |

ロシアおよびその他のCIS諸国とウクライナ | 6.5 | -7.8 | 77.9 | -4.1 |

南アメリカ | 3.4 | -3.4 | 38.8 | 0.9 |

合計71か国 | 146.8 | 0.8 | 1,694.6 | -1.4 |

出典: worldsteel.org

鉄鋼生産国トップ10

国 | 2024年11月(山岳部) | 11月24日/23日の変化率 | 2024年1月~11月(山岳部) | 2023年1月~11月の変化率 |

中国 | 78.4 | 2.5 | 929.2 | -2.7 |

インド | 12.4 | 4.5 | 135.9 | 5.9 |

日本 | 6.9 | -3.1 | 77.1 | -3.6 |

アメリカ合衆国 | 6.4 | -2.8 | 72.9 | -2.2 |

ロシア | 5.5 | -9.2 | 64.9 | -7.0 |

韓国 | 5.2 | -3.6 | 58.3 | -4.9 |

ドイツ | 2.9 | 8.6 | 34.5 | 5.3 |

トルコ | 3.0 | 0.7 | 33.9 | 11.2 |

ブラジル | 2.8 | 1.9 | 31.2 | 5.6 |

イラン | 3.1 | 0.1 | 28.0 | 0.5 |

出典: worldsteel.org

1. 世界の鉄鋼生産能力と需要動向

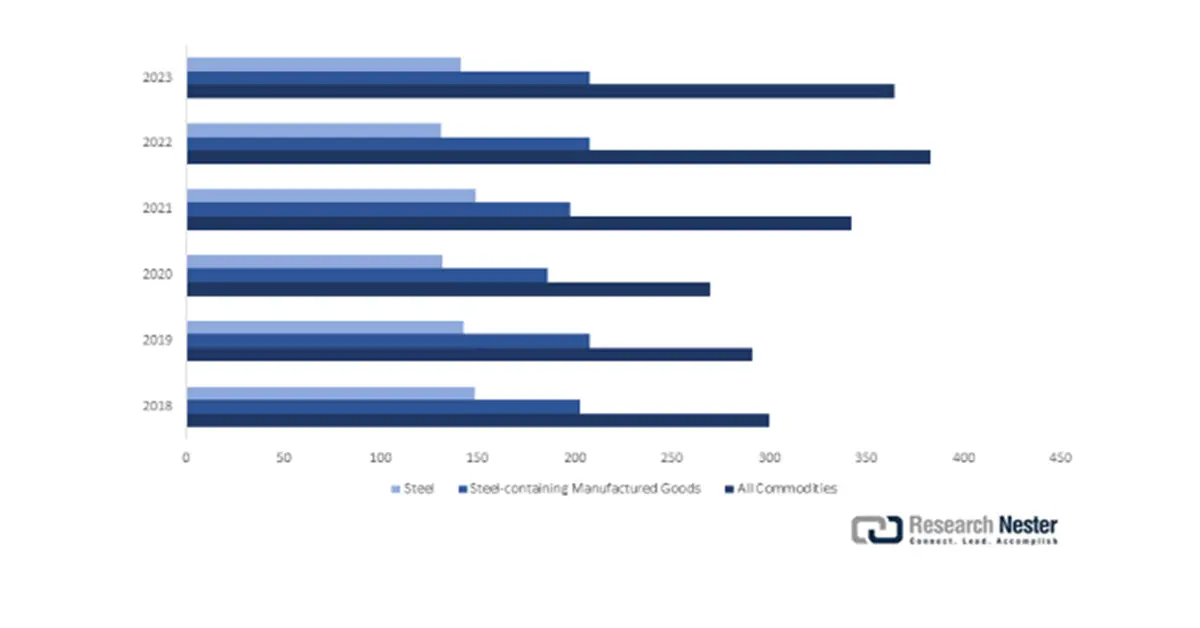

鉄鋼過剰生産能力に関する世界フォーラムによると、2019年から2027年にかけて、世界の鉄鋼過剰生産能力は、需要と生産量のギャップが拡大する傾向にあると予想されています。2024年の生産能力は24億7,200万メートルトン(mmt)に達し、需要は18億7,000万メートルトンで、6億200万メートルトンの過剰生産能力となっています。さらに、2027年末までに生産能力は26億3,700万メートルトンに増加すると予測されていますが、需要は19億1,600万メートルトンと予測されており、7億2,100万メートルトンのギャップが生じています。これは、需要がわずかに回復しているにもかかわらず、世界の鉄鋼市場において供給過剰の傾向が続いていることを意味します。

- 貿易と輸出入動向

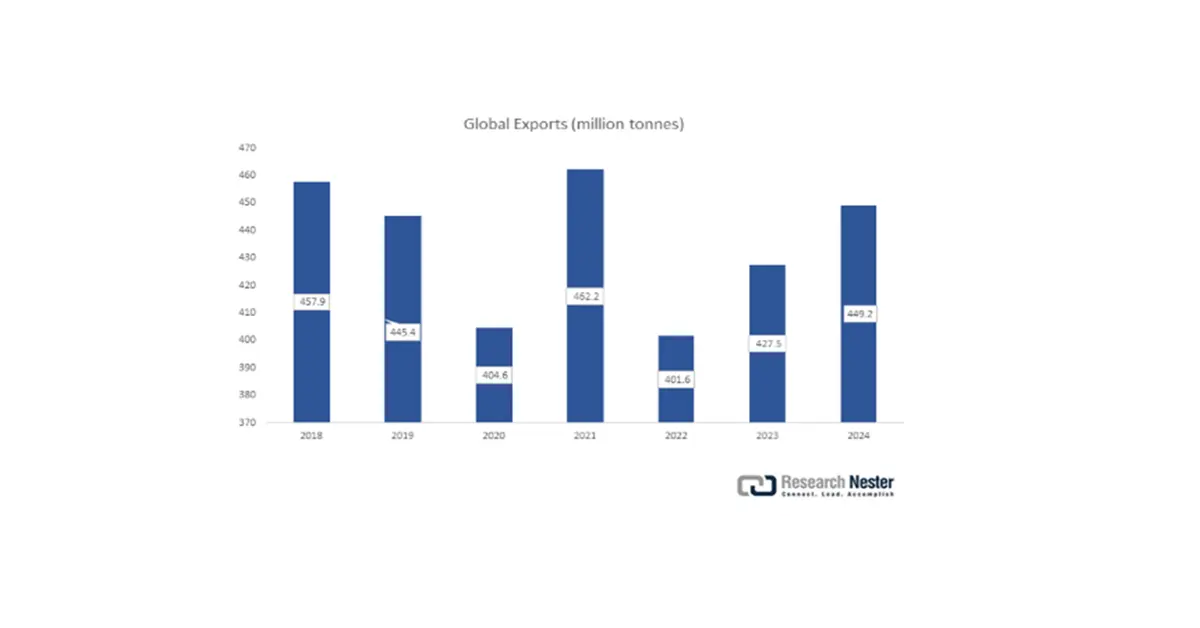

2018年から2023年までの世界貿易量

出典: worldsteel.org

世界の鉄鋼製品貿易、2018~2024年

出典: worldsteel.org

2020年から2024年までの製品別世界鉄鋼輸出量

製品 | 2020 | 2021 | 2022 | 2023 | 2024 |

インゴットおよび半製品 | 55.7 | 61.1 | 44.6 | 53.1 | 54.6 |

鉄道線路材料 | 2.6 | 2.8 | 2.6 | 3.1 | 3.2 |

角度、形状、断面 | 19.6 | 20.3 | 19.0 | 20.3 | 21.7 |

コンクリート鉄筋 | 19.2 | 22.0 | 15.4 | 15.5 | 17.7 |

熱間圧延棒鋼 | 12.8 | 15.3 | 12.7 | 12.3 | 12.0 |

線材 | 25.2 | 29.0 | 25.5 | 22.8 | 23.8 |

引抜線 | 8.7 | 9.6 | 8.6 | 9.9 | 8.9 |

その他の棒鋼 | 4.5 | 6.1 | 7.4 | 8.4 | 7.7 |

熱間圧延鋼板 | 2.8 | 3.4 | 3.0 | 3.1 | 3.2 |

冷間圧延鋼板 | 3.7 | 4.8 | 4.1 | 4.0 | 3.9 |

熱間圧延鋼板およびコイル | 74.6 | 79.3 | 68.0 | 76.0 | 82.0 |

プレート | 29.4 | 30.9 | 32.2 | 34.6 | 35.5 |

冷間圧延鋼板およびコイル | 19.0 | 36.7 | 30.8 | 30.1 | 31.9 |

電気シートとストリップ | 3.9 | 5.1 | 5.2 | 4.5 | 4.6 |

ティンミル製品 | 7.0 | 6.8 | 6.9 | 5.9 | 6.9 |

亜鉛メッキ鋼板 | 37.0 | 45.3 | 38.4 | 41.0 | 43.2 |

その他のコーティングシート | 18.1 | 20.2 | 16.5 | 18.3 | 21.2 |

鋼管および継手 | 32.3 | 34.3 | 34.2 | 36.5 | 37.2 |

車輪(鍛造および圧延)と車軸 | 0.7 | 0.9 | 0.8 | 1.0 | 1.3 |

鋳物 | 1.1 | 1.4 | 1.5 | 1.4 | 1.4 |

鍛造品 | 0.9 | 1.0 | 1.1 | 1.1 | 0.9 |

合計 | 378.8 | 436.3 | 378.4 | 402.9 | 422.7 |

日本の鉄鋼生産量、2025年7月

|

| 2025年7月 |

| 2025年6月 | 年初来(CY) | 年初来(会計年度) | ||

音量 | 2025年7月/ | 2025年7月/2024年 |

|

|

| |||

2025年1月? | 2025年4月? | |||||||

音量 | 2025/2024 | 音量 | 2025/2024年度 | |||||

銑鉄生産 | 5,064.4 | 106.4 | 98.5 | 4,759.0 | 34,339.6 | 95.9 | 19,519.8 | 95.7 |

粗鋼生産量 | 6,917.9 | 103.1 | 97.5 | 6,709.8 | 47,462.0 | 95.3 | 27,065.6 | 95.5 |

(LDコンバーター) | 5,199.7 | 107.8 | 99.5 | 4,823.2 | 35,031.1 | 96.1 | 19,925.7 | 96.0 |

(電気アーク炉) | 1,718.2 | 91.1 | 91.8 | 1,886.6 | 12,431.0 | 93.1 | 7,139.9 | 94.0 |

(普通鋼塊) | 5,303.7 | 103.0 | 97.0 | 5,151.1 | 36,696.3 | 94.9 | 20,833.8 | 94.6 |

(特殊鋼インゴット) | 1,598.2 | 103.8 | 99.1 | 1,539.9 | 10,642.7 | 96.9 | 6,160.2 | 98.6 |

(鋳物用) | 16.0 | 85.1 | 81.0 | 18.8 | 123.1 | 91.6 | 71.5 | 93.7 |

(合計:普通鋼) | 5,312.2 | 102.9 | 97.0 | 5,161.5 | 36,760.8 | 94.9 | 20,872.3 | 94.6 |

(合計:特殊鋼) | 1,605.7 | 103.7 | 99.0 | 1,548.3 | 10,701.3 | 96.9 | 6,193.2 | 98.6 |

熱延鋼板製品総量 | 6,131.6 | 103.9 | 95.9 | 5,901.0 | 42,248.6 | 95.9 | 24,088.8 | 96.6 |

出典:日本鉄鋼連盟

課題

- 発展途上地域におけるインフラの不足:多くの発展途上地域において、インフラは高合金鋼製品の効率的な配送における大きな障害となっています。世界銀行のロジスティクス・パフォーマンス指数報告書によると、輸送網と物流システムの不備は、配送時間とコストを最大30%増加させています。例えば、発展途上国では、約10億人が2km以上の範囲に全天候型道路のない地域に住んでおり、これはアクセスを困難にし、貧困に直接つながっています。こうしたコスト、そして輸送需要の増加や環境問題は、輸送インフラの改善によって解決できます。

こうした非効率性により、製造業者は計画されたプロジェクトにおいて生産能力の達成が制限され、サプライチェーンに混乱が生じます。特に、材料をジャストインタイムで納品する必要がある化学工場では顕著です。さらに、一部の国では港湾能力が低く、荷役設備も旧式であるため、遅延が発生し、高合金鋼で作られた繊細な製品が損傷するリスクがあります。こうしたインフラ不足に伴うコストは膨大になるだけでなく、化学産業が発展している新興国で成長を目指すサプライヤーの市場浸透を阻害する要因にもなっています。 - エネルギー消費と持続可能性コスト:高合金鋼の生産は非常にエネルギーを消費するプロセスであり、メーカーはエネルギーコストの上昇と炭素規制政策に非常に敏感です。欧州連合(EU)が気候変動対策である排出量取引制度(ETS)を導入した2022年以降、炭素価格設定によって生産コストは約10%上昇しています。こうした追加費用により、メーカーは排出量目標を達成し、事業を継続するために、よりクリーンな技術への巨額の投資を迫られています。

ロッキーマウンテン研究所によると、低炭素鋼生産技術(例:水素ベースの直接還元鉄、CO2回収)への移行コストは約10%増加し、1トンあたり100~200米ドルのグリーンプレミアムが生じると予想されています。このプレミアムは、原材料費と合金化コストが既にかなり高い高合金鋼分野における価格競争力に影響を与えます。これらの法律は、高合金鋼業界に対し、持続可能性への配慮と操業コストの抑制を同等に行うことを義務付けています。

高合金鋼市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.7% |

|

基準年市場規模(2025年) |

1,248億ドル |

|

予測年市場規模(2035年) |

1,757億ドル |

|

地域範囲 |

|

高合金鋼市場のセグメンテーション:

製品タイプセグメント分析

2035年までに、高合金鋼市場におけるステンレス鋼セグメントは、耐食性、耐久性、および産業界への適応性により、2026年から2035年の予測期間中に60.4%という最大の収益シェアで成長すると予測されています。欧州化学物質庁(ECHA)は、化学プラントの安全と衛生に対する規制の強化により、ステンレス鋼製の配管および機器の需要が増加していると指摘しています。米国地質調査所はまた、ステンレス鋼の製造に必要なニッケルとクロムが世界中で安定的に供給されており、これが将来の市場成長を牽引すると指摘しています。自動車、化学製造、および民生用電子機器業界でのステンレス鋼の普及は、高い環境レベルと性能レベルの達成に重要な貢献をすることから、ステンレス鋼が市場をリードする基盤となっています。

オーステナイト系ステンレス鋼は、その高い延性、優れた耐食性、そして優れた強度のため、化学処理装置や自動車部品に最適なステンレス鋼です。米国地質調査所によると、西洋世界で使用されるニッケルの65%以上は、その優れた耐食性から多くの産業で広く使用されているオーステナイト系ステンレス鋼の製造に消費されています。さらに、フェライト系ステンレス鋼はより経済的で、自動車の排気管や厨房機器でよく見られる応力腐食割れに対する耐性があります。欧州化学物質庁(ECHA)によると、ステンレス鋼の製造に関係するフェロクロムやフェロシリコンなどのさまざまな物質の登録書類は、これらの化合物がフェライト系を含むステンレス鋼の製造に組み込まれていることを示しています。これらの材料は、耐久性がありリサイクル可能なステンレス鋼を形成するために使用されます。

製品形態セグメント分析

高合金鋼市場における薄板製品セグメントは、自動車パネル、産業機械、化学薬品容器など幅広い用途への展開により、予測期間中に58.2%の収益シェアで拡大すると予測されています。米国エネルギー省は、車両重量を10%削減するだけで燃費を6%から8%向上させることができると強調しています。最先端の軽量素材である高強度鋼、アルミニウム、または炭素繊維は、部品重量を最大75%削減できます。2030年までに米国の車両の4分の1にこれらが使用された場合、年間50億ガロン以上の燃料を節約できる可能性があります。薄板製品(シートおよびプレート)は強度対重量比に優れているため、メーカーは性能と持続可能性を向上させることができます。

薄板製品分野における主要なサブセグメントは、薄板とコイルであり、自動車、建設、化学分野における幅広い用途を背景に、大幅な収益成長を促進しています。薄板は、外観と耐腐食性が重要な要素となる自動車のボディパネルや化学処理装置で特に高く評価されています。米国エネルギー省は、自動車の燃費向上のために軽量薄板の需要が高まっていることを強調しており、薄板の消費量も今後着実に増加すると予測されています。一方、コイルは製造の柔軟性と低コストを特徴としており、家電製品や産業機械の大量生産に使用されています。コイルは高強度で品質が均一であり、優れた公差と優れた表面仕上げを備えているため、自動車部品や家電製品の部品製造に広く使用されています。さらに、建築、輸送、エネルギー機器におけるスチールコイルの広範な使用は、世界中の産業供給ネットワークにおけるスチールコイルの重要性を一層高めています。

アプリケーションセグメント分析

自動車分野は、耐食性、軽量性、耐久性といった材料に対する要求の高まりを受け、2035年までに大幅な成長が見込まれ、高合金鋼の市場シェアは53.8%に達すると予想されています。世界中の自動車市場における規制要件により、自動車メーカーは車両の排出量を削減し、燃費を向上させることが求められており、エンジン部品、排気システム、ボディパネルなどの部品に高合金鋼を使用するケースが増えています。国際エネルギー機関(IEA)は、合金鋼の革新が車両の軽量化に貢献し、安全性を犠牲にすることなく、より厳しい排出ガス規制を満たすのに役立っていると述べています。この傾向により、電気自動車および非電気自動車の内燃機関車の普及が加速しており、自動車は最大の用途分野となっています。

当社の高合金鋼市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品形態 |

|

製品タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

高合金鋼市場 - 地域分析

北米市場の洞察

北米の高合金鋼市場は、化学製造、エネルギー、先端産業分野における需要の継続的な増加を背景に、着実に成長し、予測期間中の収益シェアは27.3%に達すると見込まれています。規制当局、特に環境保護庁(EPA)は、耐腐食性・耐摩耗性材料に対する要件の強化に取り組んでおり、化学処理や機器製造に使用される高合金鋼の需要が増加しています。この傾向は、エネルギー省が2022年にCO2回収実証およびCO2輸送インフラプロジェクトに26億米ドルを投資すると発表したなど、多額の政府投資によって支えられています。

さらに、米国労働安全衛生局(OSHA)の安全基準は、規格29 CFR 1910.184の解釈において、合金鋼チェーンスリングの使用を天井吊り上げ作業にのみ認めています。これは、職場における安全な吊り上げ設備の提供において、高品質の合金鋼がいかに重要であるかを浮き彫りにしています。こうした規制および財務上の義務に加え、生産における技術革新が、この地域における堅調な需要見通しを支えています。

米国の高合金鋼市場は、化学産業の発展と厳格な規制により、今後数年間で北米地域で最も高い収益シェアを占めると予想されています。グリーンテクノロジーを奨励するための連邦政府の取り組みにより、化学施設における高性能合金の使用が増加しています。たとえば、米国環境保護庁(EPA)の既存の毒性物質規制法(TSCA)規制では、安全要件を満たすために生産者に耐腐食性材料の使用を義務付けています。さらに、エネルギー省のクリーンエネルギー生産への投資により、鉄鋼生産工場の近代化が促進され、耐久性と効率を向上させる新しい合金混合設計が増えています。米国の高合金鋼の技術開発を確実にするために、米国国立標準技術研究所(NIST)は他の先進材料の研究をさらに支援し、持続可能性と技術革新を重視する業界にとって高合金鋼を魅力的なものにしています。

カナダの高合金鋼市場は、主にクリーンテクノロジーと資源効率に関する政府の政策により、2026年から2035年にかけて上昇傾向を示す見込みです。カナダ政府は2023年、戦略的イノベーション基金を通じて、合金の品質と製造プロセスを向上させる鉄鋼イノベーションプロジェクトを含む先進製造業を支援するため、12億カナダドルを拠出すると発表しました。さらに、カナダ環境・気候変動省は、化学・エネルギー産業において、より長寿命で耐腐食性の高い合金の採用を促進するインセンティブを提供することで、環境への排出量削減に対するより厳しい制限を設けています。

カナダでは、学術機関と産業界の強力な研究開発パートナーシップが、寒冷気候や腐食環境に対応する材料科学の発展を支えるもう一つの強みとなっています。工業用鋼材の規格は、カナダ規格協会(CSA)によって定期的に更新されており、あらゆる産業における製品の信頼性と安全性を維持しています。これらの取り組みは、カナダ特有の産業要件に適合した高合金鋼製品の需要を喚起するでしょう。

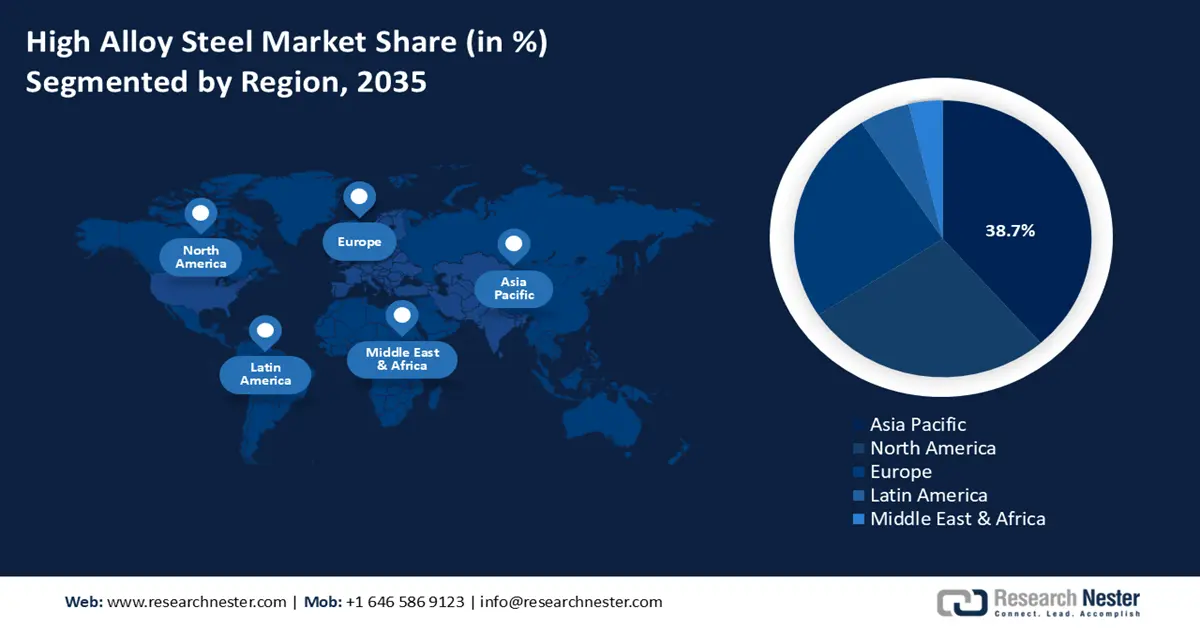

アジア太平洋市場の洞察

アジア太平洋地域は、工業化の進展、化学品生産の増加、そして多くの産業における先端材料の需要増加により、予測期間を通じて世界の高合金鋼市場において38.7%という最大の収益シェアを占めると予測されています。国際エネルギー機関(IEA)によると、この地域の産業によるエネルギー消費量は2030年までに40%以上増加すると予測されており、これはこの地域におけるエネルギー集約型産業の台頭を示唆しており、耐腐食性と耐久性に優れた鋼製品の使用が求められることを示しています。さらに、各国政府は持続可能性プログラムとクリーン生産技術の推進を強く推進しており、プロセス効率の向上と環境負荷の低減を目的とした高合金鋼ソリューションへの投資が増加しています。

さらに、この地域におけるエレクトロニクスおよび半導体産業の急成長は、厳格な品質および安全基準を備えた高性能材料を必要とするため、合金鋼の需要を刺激しています。規制当局による環境および安全に関する法律の強化により、メーカーは最新の産業安全基準を満たす耐腐食性合金の使用を促されています。また、この地域におけるインフラおよび化学プラントの成長も、高い需要の維持に寄与しています。これらの要因により、アジア太平洋地域は世界で最も急速に成長する高合金鋼市場となっており、2035年には5%を超える年平均成長率(CAGR)が予測されています。

中国の高合金鋼市場は、大規模な化学生産基盤と、政府による産業の持続可能な発展に向けた積極的な取り組みを背景に、アジア太平洋地域を牽引すると予測されています。中国の第14次5カ年計画は、ハイテク化学処理とインフラ開発を促進するため、高合金鋼などの高品質材料の開発に重点を置いています。生態環境部による厳しい環境規制は、企業による耐食合金の導入を促し、排出量の削減とプラントの効率向上に寄与しています。さらに近年、ChemChinaと中国石油化学工業連合会は研究開発に多額の投資を行い、合金鋼の配合と技術を革新し、よりクリーンな製品を生産しています。また、東南アジアや欧州への高合金鋼製品の輸出増加も、中国の市場浸透を加速させています。これらの要因により、中国は巨額の政府補助金と上流から下流まで統合されたサプライチェーンに支えられ、アジア太平洋市場におけるリーダーとしての地位を確立しています。

インドの高合金鋼市場は、2026年から2035年の予測期間中、最も高いCAGRで成長すると予測されています。これは主に化学分野の力強い発展と、鉄鋼生産の近代化と持続可能な技術の推進を目的とした政府投資の増加によるものです。インド化学肥料省は、高合金鋼の使用など、グリーン化学プロセスに割り当てられる財源が2023年に着実に増加したと述べています。

インド科学技術省のプログラムは、化学製品製造におけるハイテク材料の活用を加速させており、FICCIは、環境基準の強化に対応する手段として耐腐食性合金を採用する国内企業の数が急増していると指摘しています。インフラ整備と技術向上は、「メイク・イン・インディア」キャンペーンとインド鉄鋼業界への外国直接投資(FDI)の増加によって支えられています。さらに、再生可能エネルギーと排出削減計画に対する政府の優遇措置により、長寿命で環境に優しい鉄鋼合金の需要が増加しています。これらの動向により、インドは優れた政策枠組みと成長する産業能力を備えた急成長市場のカテゴリーに位置付けられています。

ヨーロッパ市場の洞察

欧州の高合金鋼市場は、化学産業、自動車産業、航空宇宙産業、重機産業における堅調な需要により、今後数年間にわたり健全な成長が見込まれています。この地域では、持続可能性への取り組み、循環型経済の概念、そして環境保護への取り組みが、エネルギー効率の向上と運用コストの最小化を可能にする耐食性と耐久性に優れた合金鋼の採用を促進しています。Cefic(2024年)レポートによると、欧州の化学産業は貿易収支の黒字化と生産能力の継続的な稼働により、確固たる地位を築いています。

欧州は、世界的な競争にもかかわらず、EUグリーンディールに沿って持続可能性とイノベーションへの投資を継続しています。これらの取り組みは、世界の化学市場における欧州の地位向上と、将来的な質の高い雇用の創出を目的としています。欧州化学物質庁(ECHA)は、REACH規則に厳格な規制を課し、すべての製造業者に安全および環境規制の遵守を義務付けました。これにより、合金組成や環境に配慮した生産に対する新たな独創的なアプローチが促進されました。

欧州最大の鉄鋼メーカーであるドイツは、自動車や航空宇宙といった他の産業のダイナミックな需要に応えるため、技術的に高度な高合金鋼の開発に多額の研究開発投資を行っています。一方、英国政府は、鉄鋼製造の脱炭素化と持続可能な産業プロセスの推進を目指す、野心的なグリーン製造プログラムに取り組んでいます。さらに、様々な産業用途において長寿命と環境適合性を実現する合金への高い需要も、市場をさらに牽引しています。

主要な高合金鋼市場のプレーヤー:

高合金鋼市場は欧州とアジアの多国籍企業によって支配されており、アジア企業、特に日本と韓国のメーカーは、優れた加工技術と自動化技術の開発を通じてイノベーションを追求しています。欧州企業は、地球規模および環境問題への圧力が高まる中で、持続可能性、特殊製品、戦略的統合に注力することで、競争力を維持しています。米国企業が国内需要と技術開発を牽引する一方で、インドとオーストラリアの企業は垂直型サプライチェーンと新たな国内市場を活用しています。自動車、インフラ、エネルギー産業における新たな需要の高まりに伴い、潜在的な戦略的方向性としては、生産能力の拡大、ESG準拠生産、超高強度アプリケーションの創出、そしてデジタル化などが挙げられます。

世界のトップ高合金鋼市場メーカー

会社名 | 推定市場シェア(%) | 原産国 |

アルセロール・ミッタル | 11.8% | ルクセンブルク/ヨーロッパ |

ポスコ | 6.9% | 韓国 |

ティッセンクルップAG | 5.9% | ドイツ/ヨーロッパ |

タタ・スチール・グループ | 5.6% | インド |

ユナイテッド・ステイツ・スチール・コーポレーション | 5.1% | アメリカ合衆国 |

クリーブランド・クリフス社 | xx% | アメリカ合衆国 |

現代製鉄株式会社 | xx% | 韓国 |

フェストアルピーネAG | xx% | オーストリア/ヨーロッパ |

SSAB AB | xx% | スウェーデン/ヨーロッパ |

OMホールディングス株式会社 | xx% | オーストラリア |

E スチール SDN. BHD. | xx% | マレーシア |

JFEホールディングス株式会社 | xx% | 日本 |

日本製鉄株式会社 | xx% | 日本 |

株式会社神戸製鋼所 | xx% | 日本 |

大同特殊鋼株式会社 | xx% | 日本 |

最近の動向

- 2025年1月、タタ・スチールはインドで初めて、100%水素輸送用に特別に設計された鋼管のエンドツーエンド製造工程を実証する鉄鋼メーカーとなりました。コポリに拠点を置く同社が、カリガナガル工場で生産した鋼管を用いて製造したAPI X65 ERW鋼管は、イタリアのRINA-CSM SpAによる水素適格性試験に合格しました。このイノベーションは、インドの国家水素ミッションを補完するものであり、純粋な水素ガスを安全かつ効率的に(100バール)空気輸送することを可能にします。これらの鋼管はすべて自社開発されており、インドのクリーンエネルギーへの移行と、世界における水素インフラの活用における重要なマイルストーンとなります。

- 2025年1月、 Alleimaは高強度・耐腐食性鋼棒「Alleima HighN50」を再導入しました。これは、高エネルギー産業および化学産業の需要に応えるものです。これらの製品は、船舶機器や水素インフラなど、需要の高い用途に適しています。高性能環境におけるAlleimaの影響力は、より高度な機械的特性を備え、より長いライフサイクルを備えたこの新製品群によって実証されています。再生可能エネルギーおよび化学処理の普及拡大もこの再導入の一因であり、2025年第1四半期に欧州およびアジアで耐久性と持続可能性に優れた鋼材ソリューションの市場普及が拡大したことを反映しています。

- Report ID: 8157

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。