痔疾治療薬市場の見通し:

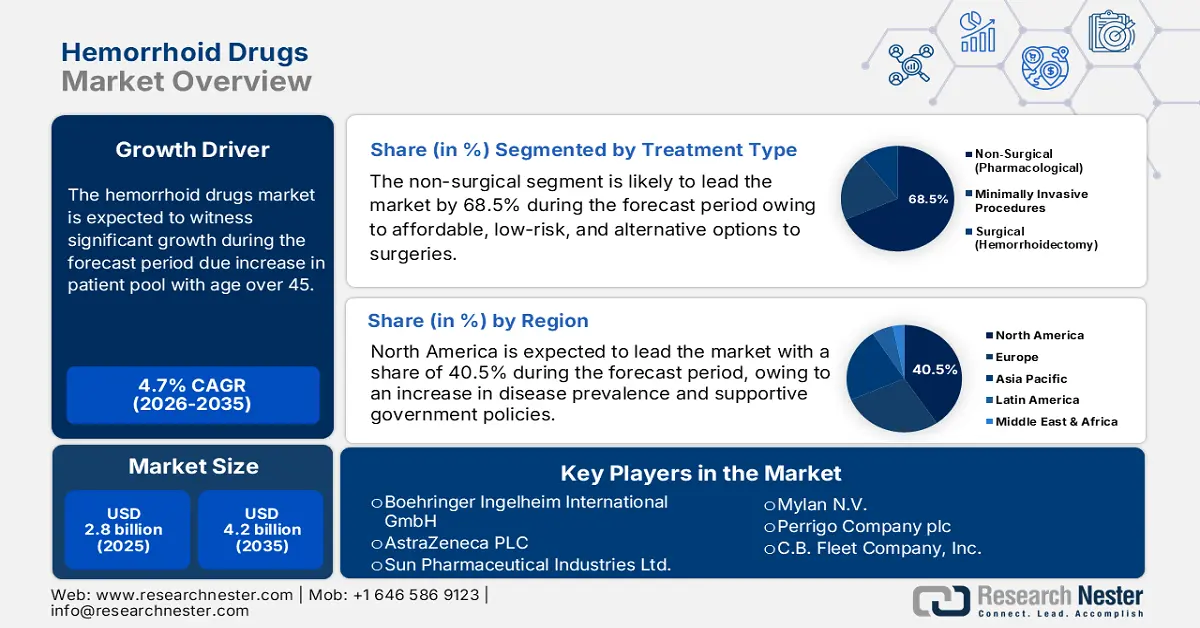

痔疾治療薬市場は2025年に28億米ドルを超え、2035年末には42億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)4.7%で成長が見込まれます。2026年には、痔疾治療薬の市場規模は29億米ドルに達すると推定されています。

痔疾治療薬市場は世界中で継続的に拡大しており、痔に悩む患者層が急増しています。WebMDが2025年6月に発表した記事によると、痔は特に高齢者層で非常に多く見られ、米国では20人に1人が痔に悩まされており、50歳以上の半数以上が罹患しています。さらに、45歳以上のほとんどの人も毎年痔に悩まされており、鎮痛剤、血管収縮剤、コルチコステロイドなどの薬剤が使用されています。さらに、痔疾治療薬のサプライチェーンは、インドや中国で容易に製造できる医薬品有効成分(API)で構成されています。USP機構が2025年4月に発表した記事によると、ジェネリック医薬品は米国での処方量の90%を占め、ブランドAPIの43%はヨーロッパ産です。

さらに、痔核バンドツールを含む医療機器は、一般的に東アジアや欧州からの輸入部品を用いて規制インフラ下で製造されています。さらに、NLMが2024年2月に発表した記事によると、内痔核は安静時の肛門圧の約15~20%を担い、液体、気体、固体の識別を可能にする重要な感覚情報を提供しています。一方、米国労働統計局のデータによると、医薬品の生産者物価指数(PPI)は市場の緩やかな成長を示しています。2025年9月のデータレポートによると、PPIは2017年国勢調査の収入で測定されたサービス業の69%と建設業の17%をカバーしており、市場の発展に適しています。

キー 痔の薬 市場インサイトの概要:

地域のハイライト:

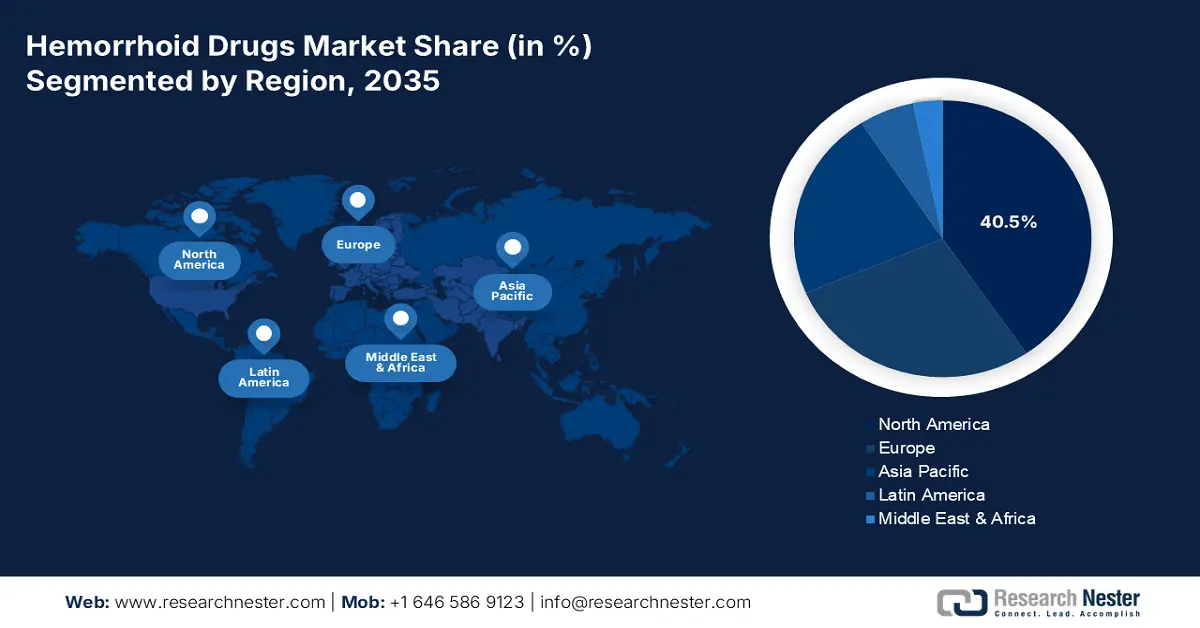

- 北米は、疾患の罹患率の上昇、医療費の財源、政府の支援政策により、2035年までに痔疾治療薬市場の40.5%のシェアを占めると予測されています。

- アジア太平洋地域は、人口規模、医療へのアクセス向上、リスク要因の増加により、2026年から2035年にかけて最も急速な成長を記録すると予想されています。

セグメント分析:

- 非外科的治療セグメントは、低リスクおよび低侵襲性の治療オプションに支えられ、2035年までに痔疾薬市場の68.5%のシェアを確保すると予測されています。

- グレード I および II セグメントは、その高い有病率と薬理学的管理への適合性により、2035 年までに 2 番目に大きなシェアを達成すると予想されています。

主な成長傾向:

- メディケアとメディケイドを通じた政府支出

- 市販薬(OTC)製品ポートフォリオの拡大と顧客アクセスの向上

主な課題:

- ジェネリック医薬品の競争と特許切れ

- 治療を求める行動の低さと社会的偏見

主要企業:バイエルAG(ドイツ)、ファイザー社(米国)、グラクソ・スミスクラインplc(英国)、ジョンソン・エンド・ジョンソン(米国)、サノフィSA(フランス)、武田薬品工業株式会社(日本)、ノバルティスAG(スイス)、プレステージ・コンシューマー・ヘルスケア社(米国)、ベーリンガーインゲルハイム・インターナショナルGmbH(ドイツ)、アストラゼネカPLC(英国)、サン・ファーマシューティカル・インダストリーズ社(インド)、アッヴィ社(米国)、マイランNV(米国)、ペリゴ・カンパニーplc(アイルランド)、CBフリート・カンパニー社(米国)、クック・メディカル社(米国)、メドトロニックplc(アイルランド)、蘇州中華製薬(中国)、ヒクマ・ファーマシューティカルズPLC(英国)、アスペン・ファーマケア・ホールディングス社(南アフリカ)

グローバル 痔の薬 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 28億米ドル

- 2026年の市場規模: 29億米ドル

- 予測市場規模: 2035年までに42億米ドル

- 成長予測: 4.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、イギリス、フランス

- 新興国:インド、中国、韓国、ブラジル、メキシコ

Last updated on : 3 November, 2025

痔疾治療薬市場 - 成長要因と課題

成長の原動力

- メディケアとメディケイドを通じた政府支出:米国政府が鎮痛剤、コルチコステロイド、痔疾用の処方薬に費やす投資は、市場を牽引するメディケア・パートDで正確に追跡されています。2024年8月にCMSが発表した記事によると、メディケア全体の支出は、パートDの適用対象者5,400万人のうち、約880万人を標準的な医薬品で賄いました。さらに、これらの医薬品はパートDの処方薬総費用の562億ドルを占め、2023年時点で推定20%を占めています。同じ期間に、この医薬品の適用対象となった患者は、自己負担額として189億ドルを費やしており、そのうち39億ドルはこれらの医薬品に充てられています。

メディケア パートD 対象医薬品リスト(2022年)

薬剤名 | 検査情報システム(LIS) | 非LIS | 全て | |||

LIS登録者総数 | LIS登録者シェア | メディケア パートD加入者総数 | LIS登録者シェア | 薬物を服用している登録者総数 | 共有 | |

エリキス | 1,013,000 | 6.8% | 2,492,000 | 6.5% | 3,505,000 | 6.6% |

ジャディアンス | 56万2000 | 3.8% | 759,000 | 2.0% | 1,321,000 | 2.5% |

ザレルト | 37万 | 2.5% | 94万1000 | 2.5% | 1,311,000 | 2.5% |

ジャヌビア | 42万6000 | 2.8% | 459,000 | 1.2% | 885,000 | 1.7% |

フォシーガ | 28万 | 1.9% | 359,000 | 0.9% | 639,000 | 1.2% |

エントレスト | 20万3000 | 1.4% | 31万8000 | 0.8% | 52万1000 | 1.0% |

出典: ASPE

- 市販薬(OTC)製品ポートフォリオの拡大と顧客アクセス:人口動態の変化や政府支出とは別に、市場の主要な成長要因は、OTC痔核治療薬の戦略的拡大と強力な消費者アクセスです。さらに、製薬会社は、最適化された効果、複数の症状の緩和、そして大きな快適さを提供する革新的なOTC薬のマーケティングと開発への投資をますます増やしています。これには、ウィッチヘーゼルやアロエベラなどの鎮静剤、保護剤、緩和剤を組み合わせた製品が含まれます。

- 疾患罹患率の増加と高齢化:市場は、特に北米と欧州において、患者数の増加に伴い拡大しています。NLMが2025年4月に発表した記事によると、痔は外科医が遭遇する最も一般的な疾患の一つであり、世界全体ではおよそ2.9%から29.7%の有病率となっています。さらに、これらの症例の約10%が外科的治療で成功していると推定されており、各国で市場への需要が非常に高いことが示唆されています。

痔核の代表的な治療法の治療メカニズムと適応症(2025年)

治療の種類 | オリジナル技術との差別化 | 血管制御高さ | 血管制御循環性 | 質量制御度 | 可能性のある兆候 |

修正RBL | 負圧と弾性コイルの応用 | 歯状線から1~3cm上の栄養動脈 | 各病変 | 粘膜を含む結紮 | IからIII |

バナナクリップ | 非吸収性ポリマー結紮クリップの適用 | 歯状線から1~2cm以上近位 | 各病変 | 粘膜を含む結紮 | IからIII |

ヘット | バイオポーラエネルギー源 | 内痔核の1cm上 | 各病変または3つの重要な摂食方向 | 粘膜および粘膜下の物理的および化学的反応 | IからII |

組織選択療法 | 円周方向ではなく分節的な財布の紐 | 歯状線から1~4cm上 | 各病変 | 粘膜切除と粘膜下切除の両方 | IIからIV |

混合療法 | 複合手術 | 歯状線から2~4cm上 | 円周のみ | 粘膜および粘膜下層、外痔核の切除 | 重度の内痔核および外痔核 |

手術治療 | 複合プロセス | 歯状線から2~3cm上 | 円周方向 | 粘膜および粘膜下層切除 | IIIからIV |

出典: NLM

課題

- ジェネリック医薬品との競争と特許切れ:市場における大きな障害の一つは、有名ブランド医薬品に対する特許保護の欠如であり、その結果、ジェネリック医薬品との競争が激化しています。優れた痔疾治療薬の特許が切れると、複数のメーカーが生物学的同等性のジェネリック医薬品を一定の割合のコストで製造できるようになります。これは、元のイノベーター企業の収益と市場シェアを劇的に低下させます。さらに、医療提供者と消費者の双方にとって価格に敏感な側面、特にOTC医薬品の選択肢が複数ある疾患においては、安価なジェネリック医薬品の急速な普及が見られます。

- 治療を求める行動の低さと社会的スティグマ:市場における最も根本的な課題の一つは、痔に関連する羞恥心や社会的スティグマのために、治療を求める行動の低さと報告不足です。多くの患者は、市販薬を購入したり医師に相談したりする代わりに、我慢する症状や家庭療法に頼って沈黙を守り、苦しんでいます。この特定のスティグマは、販売量と市場浸透を制限し、国際的な市場発展の阻害要因となっています。

痔疾治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.7% |

|

基準年市場規模(2025年) |

28億ドル |

|

予測年市場規模(2035年) |

42億ドル |

|

地域範囲 |

|

痔疾治療薬市場のセグメンテーション:

治療タイプセグメント分析

非外科的治療セグメントは、2035年末までに68.5%という最大のシェアを獲得すると予想されています。このセグメントの市場シェア拡大は、特に初期の痔核において、費用対効果が高く、リスクが低く、侵襲性の低い手術代替療法を提供することに主に起因しています。Emedicine Medscapeが2022年5月に発表した記事によると、ゴム輪結紮術を含む非外科的治療は、5年から10年以内に30%から50%の再発率をもたらすとされています。しかし、これらの再発は通常、適切な非外科的治療で対処できるため、セグメント全体の成長に寄与すると考えられます。

重症度セグメント分析

グレードIおよびIIセグメントは、予測期間中に2番目に高いシェアを占めると予測されています。このセグメントの成長は、薬物療法への適合性と普及率に大きく牽引されています。これらの特定の段階は、軽度の脱出または自然に消失する無痛性出血を特徴としており、診断例の大部分を占めています。そのため、再発性で大規模な患者プールが形成され、当初は従来の治療法で管理されます。さらに、処方薬の外用薬と、コルチコステロイドや収れん剤を含む坐剤、軟膏、クリームなどの市販薬(OTC薬)の両方が第一選択薬と考えられています。

流通チャネルセグメント分析

小売薬局および病院薬局セグメントは、予測期間終了までに3番目に大きなシェアを占めると予想されています。このセグメントの成長は、処方薬とOTC薬の両方の主要なアクセスポイントとしての重要な役割によって促進されています。巨大なOTC薬市場において、小売薬局は薬剤師による相談の選択肢、即時の入手性、そして利便性を提供しており、これは自己治療を行う患者にとって不可欠です。一方、病院薬局は、手術、処置、医師の診察後にすぐに処方される薬を調剤することで、高価値処方薬セグメントを獲得しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

重大度 |

|

流通チャネル |

|

薬物クラス |

|

製品タイプ |

|

処方 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

痔疾治療薬市場 - 地域分析

北米市場の洞察

北米は、2035年末までに痔疾治療薬市場において40.5%という最大のシェアを占めると予測されています。この地域全体の市場の成長は、主に疾患罹患率の増加、医療費の増額、そして政府の支援政策によるものです。例えば、KFF組織が2025年5月に発表した記事によると、米国の国際保健基金は、前年度の124億米ドルを維持することで、継続的な解決策を提示されました。さらに、メディケイドとメディケアの存在により、痔疾治療薬の償還をカバーする健康保険が容易に拡大しており、市場の成長に適しています。

米国のグローバルヘルス資金の歴史的期間

年 | 通常歳出額(10億米ドル) | 緊急追加資金(10億米ドル) |

2016 | 10.5 | - |

2017 | 10.7 | - |

2018 | 10.9 | - |

2019 | 10.9 | - |

2020 | 12.5 | 1.2 |

2021 | 21.0 | 9.4 |

2022 | 12.2 | - |

2023 | 12.9 | - |

2024 | 12.4 | - |

2025 | 12.4 | - |

出典: KFF組織

米国では、高齢者に多く見られる肛門直腸疾患の罹患率の上昇と、その生活習慣の要因により、痔疾治療薬市場が拡大すると見込まれています。CDCが2024年10月に発表したデータレポートによると、国民一人当たりの医療費は11,582米ドル、総支出は3.8兆米ドルに達します。また、国内総生産(GDP)に占める医療費総額は17.7%です。さらに、高齢者コミュニティや介護施設における医療費は4.5%、在宅医療は3.0%、臨床・医師サービスが20.3%、処方薬小売が9.7%を占めており、米国における市場の成長を後押ししています。

カナダでは、国民皆保険制度によるコスト管理と医薬品の入手しやすさを背景に、痔疾治療薬市場も大きく成長しています。加えて、治療経路を管理する上で州が定めた製剤への依存度が高まっていること、手頃な価格のジェネリック医薬品やOTC医薬品への注目度が高まっていること、そして連邦政府による直接的な資金提供も、市場の発展を後押ししています。さらに、カナダ政府が2022年11月に発表した記事によると、希少疼痛に苦しむ患者への集中的な支援と、市場の活性化に資するペイン・カナダ・ネットワークの拡大のため、500万米ドルの資金拠出が発表されています。

APAC市場インサイト

アジア太平洋地域は、予測期間中に痔疾治療薬市場において最も急速な成長を遂げる地域となると予測されています。この地域の市場発展は、巨大な人口基盤、医療・保健へのアクセス向上、そして都市化や座りがちな生活習慣といったリスク要因の増加によって牽引されています。例えば、韓国や日本といった先進国では高齢化が主要な要因の一つであり、インドや中国では診断率の急上昇と健康意識の高まりにより市場が成長しています。さらに、地域全体の政府が医療提供体制を強化しており、治療選択肢へのアクセスを最適化することで市場に恩恵をもたらしています。

中国では、人口増加と医療施設の改善により、痔疾治療薬市場が急速に成長しています。さらに、国家薬品監督管理局(NMPA)は医薬品の承認手続きを簡素化し、国際的および国内的な治療選択肢の拡充も進めています。NLMが2022年6月に発表した記事によると、中国における便秘の有病率は3%から11%の範囲にあり、高齢者層では13%から32.6%に達しています。そのため、これらの症状への対策として、中国全体で痔疾治療薬市場への需要は非常に高いと考えられます。

インドにおける痔疾治療薬市場は、疾患意識の高まりと、十分な医療サービスを受けられていない人口の増加により、成長を続けています。さらに、アユシュマン・バーラト(Ayushman Bharat)などの政府支援策の発展により、医療へのアクセスが最適化され、医薬品の需要増加につながっています。さらに、2025年4月のNLMの記事に記載されているように、消化管運動障害を評価するために、国内で3,689人の患者を対象とした臨床試験が実施されました。その結果、患者の55%が軽症、33%が軽度、8%が重篤な症状を示し、インドにおける市場需要の急速な高まりにつながっています。

ヨーロッパ市場の洞察

ヨーロッパにおける痔疾治療薬市場も、予測期間終了までに着実に成長すると予測されています。地域全体の市場成長は、人口の高齢化、医療費の急増、そして痔疾発症率の上昇によって牽引されています。さらに、この地域の各国は医療予算を痔疾治療に多額の割り当てており、これも市場の需要拡大につながっています。この地域では、資金提供とイノベーションを通じた痔疾治療へのアクセスを優先しており、医薬品セクター関連の研究開発を資金が上回り、支援しています。主な推進力は、政府による医療プログラム、患者の意識向上、そして償還政策です。

ドイツの痔疾治療薬市場は、医薬品イノベーションへの投資と、市場の需要を満たすための連邦保健省による保険償還政策の支援により、市場への露出が高まっています。ドイツは、充実した医療インフラと高齢化社会を背景に、欧州最大の市場と考えられています。高齢化は痔疾の有病率上昇に寄与し、効果的な治療へのニーズを高めています。例えば、低侵襲性薬物送達システムや天然エキスをベースとした製剤など、革新的な製剤が市場の魅力を高めています。

フランスでも、医薬品の償還期間が延長された、広範かつ国が資金を提供する医療制度のおかげで、痔疾治療薬市場は成長を続けています。この制度は患者の経済的負担を軽減し、治療を求める行動を促し、高い販売量を確保しています。また、Leem Organizationが2025年6月に発表した記事によると、フランスの研究開発費は横ばいで、2024年時点で59億ユーロに達すると予想されています。さらに、フランスは臨床試験の実施においても地域第3位の優位性を維持しており、痔疾治療薬市場の成長にとって最適な国となっています。

痔疾治療薬市場の主要プレーヤー:

- バイエルAG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ファイザー社(米国)

- グラクソ・スミスクライン(英国)

- ジョンソン・エンド・ジョンソン(米国)

- サノフィSA(フランス)

- 武田薬品工業株式会社(日本)

- ノバルティスAG(スイス)

- プレステージ・コンシューマー・ヘルスケア社(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- アストラゼネカPLC(英国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- アッヴィ社(米国)

- マイランNV(米国)

- ペリゴ・カンパニーplc(アイルランド)

- CBフリートカンパニー(米国)

- クックメディカル社(米国)

- メドトロニックplc(アイルランド)

- 蘇州中華製薬(中国)

- ヒクマ・ファーマシューティカルズPLC(英国)

- アスペン・ファーマケア・ホールディングス・リミテッド(南アフリカ)

- バイエルAGは、世界で最も認知度の高い市販薬ブランドの一つであるプレパレーションHを筆頭に、痔核治療分野における国際的なリーダー企業の一つです。2024年度の年次報告書によると、売上高は466億600万ユーロ、EBITDAは87億1200万ユーロ、純利益は25億5200万ユーロに達しました。

- ファイザー社は、ジェネリック医薬品とブランド医薬品の両方を含む多様なポートフォリオを通じて、市場全体に貢献しています。この分野に完全に特化しているわけではありませんが、大規模な流通ネットワークと製造能力により、局所治療薬だけでなく全身性鎮痛剤の適切な供給を確保しています。

- グラクソ・スミスクライン社は、確立されたブランド「アヌソル」を擁し、不快感やかゆみの症状緩和を目的とした幅広い外用剤を提供することで、標準的な主要競合企業とみなされています。さらに、2024年度の年次報告書によると、研究開発費は64億ポンドに上り、37カ所の製造拠点と18,000社のサプライヤーが同社と直接取引を行っています。

- ジョンソン・エンド・ジョンソンは、コンシューマーヘルス部門を通じて、心地よく優しい洗浄効果に重点を置いたバルネオールブランドを含む、幅広い痔核ケア製品を提供しています。同社は小売店でのプレゼンス向上とブランドとしての信頼を獲得し、世界中のスーパーマーケットや薬局で顧客にとって製品へのアクセスを容易にしています。

- サノフィSAは、症状の軽減と静脈緊張の最適化に用いられるジオスミンを含む静脈強化剤と局所治療薬の両方をポートフォリオに揃え、市場において確固たる地位を築いています。血管の健康に重点を置いた戦略的なアプローチにより、サノフィは市場において卓越した地位を確立しており、患者は血管の根本的なサポートと症状の緩和の両方を求めることができます。

以下は、世界市場で活動している主要プレーヤーのリストです。

現在、市場における収益創出の大部分は、ネオファーム、ファイザー、セルヴィエ、アステラス製薬といった主要なパイオニア企業によって支配されています。さらに、戦略的なPPP(官民パートナーシップ)や新製品の発売により、このセクターは世界規模で、医療サービスが行き届いていない地域にも進出しています。コスト最適化された製造とリソースのローカライゼーションを通じて関連製品をより手頃な価格にするための取り組みも、この製品の成長を促進し、メンタルヘルス関連の他の開発業者をこのカテゴリーに誘致しています。例えば、2024年12月、ノボ・ホールディングスは、急性疼痛などの症状緩和を目的としたSiteOne TherapeuticsのシリーズC資金調達で1億米ドルを調達したと発表しました。これは、痔核治療薬市場の活性化に適しています。

痔疾治療薬市場の企業概要:

最近の動向

- 2025 年 1 月、 Vertex Pharmaceuticals Incorporated は、中等度から重度の急性疼痛のある成人患者の治療を目的とした、非オピオイドで選択性の高い経口 NaV1.8 疼痛シグナル阻害剤である JOURNAVX が米国 FDA の承認を取得したと通知しました。

- 2024年5月、 Gunderson Dettmerは、Schooner Capitalが主導した3,300万米ドルのシリーズB資金調達において、顧客であるBrixton Biosciencesを代表し、疼痛管理分野における不可欠かつ満たされていない需要に応えるための注目すべき治療法の開発を目指しました。

- Report ID: 3057

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

痔の薬 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。