肉腫治療薬市場の見通し:

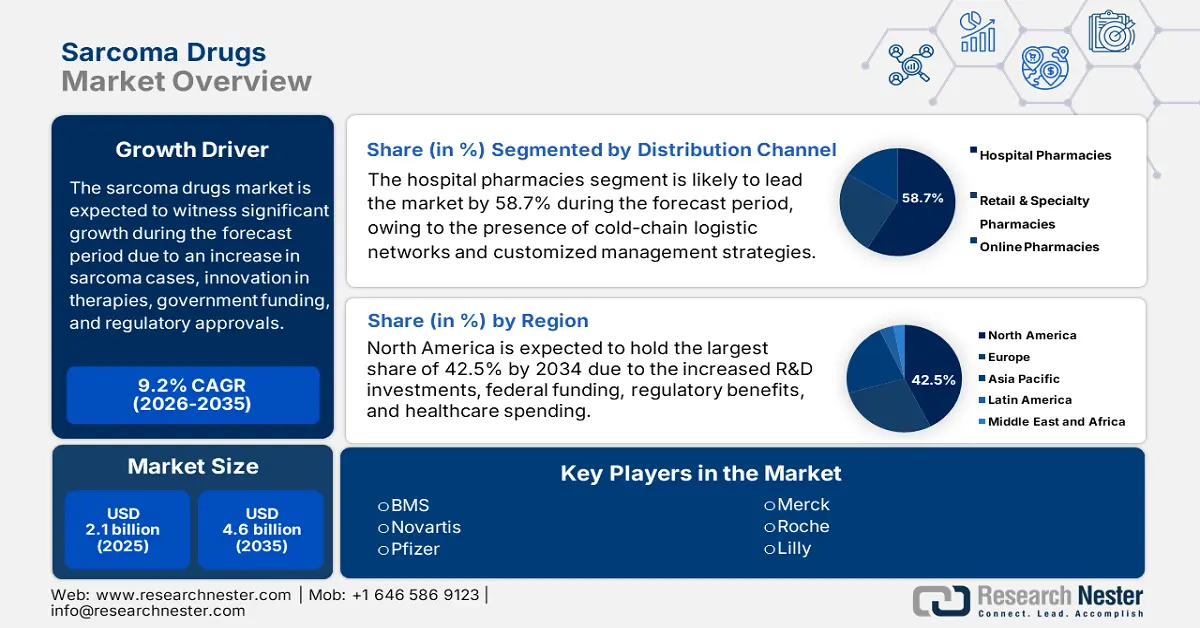

肉腫治療薬市場規模は2025年に21億米ドルに達し、2035年末までに46億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.2%で成長が見込まれます。2026年には、肉腫治療薬の市場規模は23億米ドルに達すると推定されています。

市場の成長は、肉腫症例の増加、診断ソリューションの最適化、標的治療の進歩、そして民間および政府による資金提供によって大きく牽引されています。NLMが2025年4月に発表したレポートによると、悪性腫瘍の一種である軟部肉腫(STS)は、成人の悪性腫瘍のわずか1%を占めています。さらに、小児がんにおけるSTSの割合は7%から8%と推定されており、年齢に基づいた分析が求められています。さらに、STSの発生の50%から60%は四肢で確認されており、市場の需要を高めています。一方、STSの全体的な生存率は通常60%から80%の範囲であり、市場の上昇に適しています。

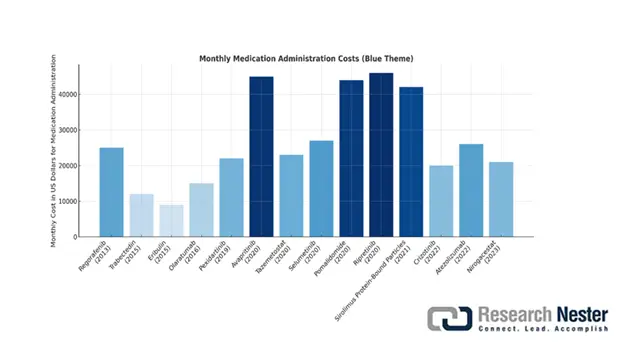

FDA承認薬の月額費用(米ドル)

出典: NCBI

さらに、免疫療法は肉腫治療における重要な柱の一つとして徐々に台頭しており、市場の成長を牽引する要因の一つとなっています。2022年10月のNLMレポートによると、がんによる死亡者数は1,000万人に達し、そのうち200万人が乳がんによるものです。さらに、免疫療法を効果的に実施するために、米国食品医薬品局(FDA)は抗がん剤の42%を承認しており、これが市場の成長を牽引しています。一方、2024年4月のNLMレポートによると、肉腫治療薬の30日間投与価格は11,162.8米ドルから46,926.0米ドルの範囲にあり、世界的に市場全体を牽引しています。

患者負担、医薬品承認、平均卸売価格(AWP)、無増悪生存期間(PFS)の中央値、および治療費の表(2013~2023年)

表示 | 薬 | FDA承認年 | 100万人あたりの疾病発生率 | AWP(米ドル) | AWPの時間(日数) | 30日分(1ヶ月分)の薬の価格(米ドル) | 12ヶ月分の薬の価格(米ドル) |

3行目 | レゴラフェニブ | 2013 | 10~15歳 | 21,628.32 | 28 | 23,173.20 | 444,925.32 |

脂肪肉腫と平滑筋肉腫 | トラベクテジン | 2015 | 脂肪肉腫:7 | 9860.57 | 21 | 14,086.53 | 78,884.52 |

アントラサイクリン系薬剤投与歴のある脂肪肉腫 | エリブリン | 2016 | 脂肪肉腫:7 | 7814.00 | 21 | 11,162.86 | 93,768.24 |

軟部肉腫 | オララツマブ | 2016 | 47 | 11,788.80 | 21 | 16,841.14 | 169,758,72 |

腱滑膜巨細胞腫 | ペキシダルチニブ | 2019 | 43 | 21,865.2 | 30 | 21,865.20 | 503,774.16 |

PDGFRAエクソン18変異を伴う消化管間質腫瘍 | アバプリチニブ | 2020 | 1.6 | 44,533.20 | 30 | 44,533.20 | 534,398.40 |

類上皮肉腫 | タゼメトスタット | 2020 | 0.5 | 22,620.00 | 30 | 22,620.00 | 255,542.40 |

NF1および症状があり手術不能な叢状神経線維腫 | セルメチニブ | 2020 | NF1/NF2: 737 | 24,361.61 | 30 | 24,361.61 | 331,312.32 |

カポジ肉腫 | ポマリドミド | 2020 | 6 | 43,280.00 | 28 | 46,371.43 | 556,465.56 |

消化管間質腫瘍 | リプレチニブ | 2020 | 10~15歳 | 46,926.00 | 30 | 46,926.00 | 563,112.00 |

血管周囲類上皮肉細胞腫瘍 | シロリムスタンパク質結合粒子 | 2021 | 0.3 | 28,940.80 | 21 | 41,344.00 | 347,292.00 |

炎症性筋線維芽細胞腫瘍 | クリゾチニブ | 2022 | 1未満 | 25,389.00 | 30 | 25,389.00 | 304,674.72 |

胞巣状軟部肉腫 | アテゾリズマブ | 2022 | 1未満 | 12,416.00 | 21 | 17,737.14 | 149,000.16 |

デスモイド腫瘍 | ニロガセスタット | 2023 | 3~5 | 34,800.00 | 28 | 37,285.71 | 447,428.52 |

肉腫治療薬市場 - 成長要因と課題

成長の原動力

- 人工知能(AI)を活用した医薬品の再利用: AIとデジタルヘルスの融合により、市場は変革期を迎えています。NLMが2025年7月に発表した記事によると、AI、機械学習、そして特殊なラジオミクスを実装したバイナリ分類では、76.02%の精度が得られました。さらに、FNCLCCグレード分類では57.6%の精度を達成し、革新的な技術を組み合わせて波長変換を実証し、肉腫治療薬の性能向上を図る上で価値の高いものとなっています。

- リキッドバイオプシーの導入:これは、がん治療を確実にするための低侵襲かつ革新的な診断ツールであり、世界中の肉腫治療薬市場にプラスの影響を与えています。このツールは、がんの進行を効果的に追跡するための、繰り返し使用が可能でアクセスしやすい検査を提供します。2023年2月のNLMの記事によると、リキッドバイオプシー市場全体は2030年末までに約16%まで急成長すると予測されており、がん治療への応用が期待されています。さらに、リキッドバイオプシーの導入により、ステージIのがん患者の約70%が、放射線療法や化学療法と比較して、標準的な治療を受け、治癒と副作用の軽減を実現できると推定されています。

- 希少疾病用医薬品の優遇措置:肉腫治療薬市場の活性化は、独占権、税額控除、EMA(欧州医薬品庁)への手数料免除といった希少疾病用医薬品の取得に大きく依存しています。さらに、最新の肉腫治療薬の発売に投資する企業は、行政承認を通じてこれらの優遇措置を受ける必要があります。例えば、2022年9月、Avacta Group plcは、同社の主力製品であるプレCISION候補薬であるAVA6000が、米国食品医薬品局(FDA)から希少疾病用医薬品指定(ODD)を受けたと発表しました。AVA6000は軟部肉腫の治療に適しています。

STSが市場を牽引し、患者プールが影響を受ける

国別・地域別の性感染症発生状況

国/地域 | 発生件数 |

私たち | 13,400人 |

中国 | 10万人あたり2.9人 |

ヨーロッパ | 10万人あたり4~5人 |

英国 | 3,300人 |

中国 | 10万人あたり1.8人 |

イタリア | 10万人あたり1.7人 |

オランダ | 10万人あたり4.7人 |

セルビア | 10万人あたり1.9人 |

出典: NLM、2025年4月;NLM、2024年11月;MDPI、2022年1月

歴史的価格戦略と肉腫治療薬市場拡大への影響

レナリドミド(レブラミド)の価格設定と利益戦略分析(2005~2020年)

年 | 1錠あたりの価格(米ドル) | 価格上昇率(%) | 1ヶ月分の供給コスト(米ドル) | 主なイベント | 収益への影響(10億米ドル) | 役員報酬のつながり |

|---|---|---|---|---|---|---|

2005 | 215 | - | 4,515 | FDA承認(多発性骨髄腫) | - | - |

2019 | 763 | +6(BMS取得) | 16,023(保有) | セルジーン社がブリストル・マイヤーズ スクイブ社(BMS)に買収される | 年間収益9.7%(米国からの63%) | 役員報酬総額4億ドル(2006~2017年) |

2020 | - | - | 16,023 | 特許の藪によるジェネリック医薬品の遅延 | 53 年間収益(2009年から2018年) | 価格上昇によるボーナス |

課題

- 行政承認の遅延:承認取得までの期間は地域によって大きく異なるため、市場開発における大きな障壁となっています。こうした遅延は、エビデンス基準の違い、地域別の追加データへの需要、規制当局のリソース制約など、様々な要因に起因しています。さらに、人的コストは甚大であり、肉腫患者は標的療法へのアクセスが困難な場合が多くあります。一方、製薬企業は審査プログラムへの参加を通じて承認取得を迅速化し、さらなる遅延を回避する戦略を採用しています。

- 保険者のリアルワールドデータへの需要:医療技術評価機関の存在は、注目されている治療法を提供する前に、常に実際のエビデンスを要求しており、これが国際的な市場成長の課題となっています。保険者は第III相臨床試験を実施しているにもかかわらず、実際の臨床現場からの長期的な結果を要求しています。プレシジョンメディシンに対するエビデンス要件は厳しく、これが市場の拡大を阻害しています。しかしながら、製薬企業は適切なリアルワールドデータ(RWE)チームを編成し、学術機関と連携することで、この問題に積極的に対応しています。

肉腫治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.2% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

46億ドル |

|

地域範囲 |

|

肉腫治療薬市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルに基づいて、肉腫治療薬市場における病院薬局セグメントは、2035年末までに58.7%の最大シェアを占めると予測されています。このセグメントの成長は、コールドチェーン物流と専門的な管理によって推進され、肉腫治療薬を患者が費用対効果の高い価格で容易に入手できるようにしています。この点に関して、米国の404,443人の患者を対象とした臨床研究が実施され、2024年1月にニューイングランド・ジャーナル・オブ・メディシンに掲載されました。この研究には4,727,189回の薬物点滴訪問が含まれており、340B割引後の平均価格マークアップは3.0でした。さらに、このマークアップは、地域、患者、および薬剤の調整後に6.5倍に増加し、それによってセグメント全体の押し上げにつながりました。

エンドユーザーセグメント分析

エンドユーザーベースでは、肉腫治療薬市場における専門がんセンターセグメントは、予測期間中に51.5%と2番目に大きなシェアを占めると予想されています。このセグメントの成長は、進行性肉腫の臨床および治療研究に不可欠な施設として機能する可能性によって推進されています。これらのセンターは、CAR-T細胞療法やNTRK阻害剤療法など、カスタマイズされた施設と多職種連携のケアチームを必要とする精密治療の提供において優れた実績を上げています。さらに、米国では、希少がんに関する専門知識を有するNCCN専門センターで肉腫患者が適切な治療を受けており、このセグメントの成長に適しています。

タイプセグメント分析

種類別では、肉腫治療薬市場における軟部肉腫セグメントは、予測期間末までに49.2%と3番目に大きなシェアを獲得すると予測されています。このセグメントの発展は、治療法の進歩と発症率の上昇によって推進されています。2023年6月のNLMの記事に記載されているように、この特定の肉腫はステージI、ステージII、ステージIII、ステージIVで構成され、腫瘍サイズはステージIAとステージIIでは5センチメートル、ステージIBでは5センチメートル以上です。さらに、ステージIIIAでは10センチメートル未満、ステージIIIBでは10センチメートル以上です。ステージIVでは、サイズはどのような種類でも可能であり、リンパ節の近くに容易に広がる可能性があるため、世界的に市場の大きな需要を示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

流通チャネル |

|

エンドユーザー |

|

タイプ |

|

処理 |

|

薬物クラス |

|

疾患の兆候 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

肉腫治療薬市場 - 地域分析

北米市場の洞察

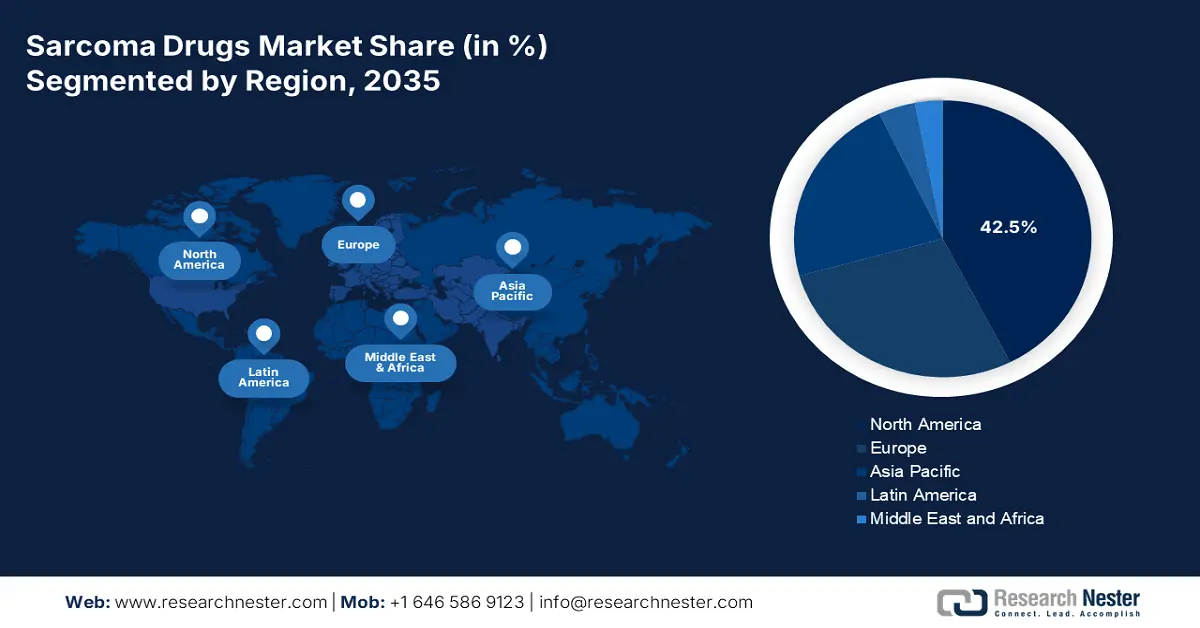

肉腫治療薬業界において、北米は2035年末までに42.5%の最大シェアを獲得し、支配的な地域として浮上すると予測されています。この地域の市場上昇は、リーダーシップ、管理上の利点、研究開発投資、医療費の増加、臨床試験施設の利用可能性に大きく起因しています。2022年1月のResearch America Organizationレポートによると、全人口の75%は徹底的な医学研究を実施するための連邦政府支出の倍増を喜んで支持しており、米国の人口の85%は連邦政府の投資を支持しています。さらに、特に米国における医療と健康のための研究開発ベースの投資は2,451億ドルに増加し、前年比11.1%の増加を示しており、これは市場の成長に適しています。

米国における肉腫治療薬市場は、保険適用サービス、プレシジョン・メディシン(精密医療)の普及、バイオシミラーの競争、そして遠隔医療の拡大により、大きく成長しています。さらに、政府機関が肉腫治療薬の承認において重要な役割を果たしていることも、米国における市場需要の高まりにつながっています。2024年4月のNLMの記事によると、ニロガセスタットはデスモイド腫瘍の治療薬として2023年に米国食品医薬品局(FDA)の承認を取得しました。この疾患の発症率は10万人あたり3~5人で、全体の平均卸売価格(AWP)は34,800米ドルに設定されています。一方、薬価は1ヶ月あたり37,285米ドル、1年間で447,428米ドルとなっており、市場の発展に貢献しています。

カナダでも、公的医療投資、州レベルの改革、ジェネリック医薬品の普及、国境を越えた臨床試験、そして先住民族の医療包摂といった施策により、市場は成長を続けています。2023年1月のカナダ政府の報告書によると、カナダでは推定1万人の小児ががんを患っており、そのうち診断されるのはわずか1,500人です。この点に関し、カナダ保健研究機構(CIHR)は、カナダ小児がんコンソーシアム(CPCC)の設立に2,300万米ドルの資金提供を行いました。さらに、CIHRは過去5年間で10億米ドルをがん研究に投資し、さらに小児がん研究の支援に310万米ドルを拠出しています。

北米の医療費支出とその構成

私たち | カナダ | ||

要因 | 価格/割合 | 要因 | 価格/割合 |

病院での治療 | 1,519.7米ドル(31.2%) | 年間医療費 | 2,700億ドル |

その他の個人医療 | 800.8米ドル(16.5%) | 居住地 | 750人、6,000人の家庭医 |

医師サービス | 721.7米ドル(14.8%) | 医療サービス | 70.9%が公的資金 |

処方薬 | 449.7米ドル(9.2%) | 連邦政府の投資 | 10年間で1961億ドル |

純医療保険費用 | 302.9米ドル(6.2%) | 共に働く カナダ国民の医療改善計画 | 10年間で2000億ドル |

臨床サービス | 256.3米ドル(5.3%) | 公共部門の医療 | カナダ医療移転を通じて459億ドル |

投資 | 238.8米ドル(4.9%) | 健康と労働力計画 | 2000億ドル |

APAC市場インサイト

アジア太平洋地域は、肉腫治療薬市場において、予測期間中に22.3%のシェアを獲得し、最も急速な成長を遂げる地域となると予想されています。この地域の市場成長は、疾病負担の急増、医療アクセスの向上、政府の戦略、そしてバイオシミラーの統合によって推進されています。この点に関して、2025年4月のNLMの記事によると、中央アジアにおける肉腫の発症率は過去4年間で66.5%、東アジアで32.2%、東南アジアで18.1%となっています。したがって、この罹患率の高さから、肉腫治療薬、診断・治療ソリューションへの需要は大きく、これが市場を牽引しています。

中国における肉腫治療薬市場は、行政支援、政府資金、精密医療への注力、地域医薬品の成長、治療の利便性、そして都市化の影響により、着実に成長しています。2022年4月のNLMの記事によると、中国で肉腫の治療に広く利用されている術前放射線療法の有用性を確認するため、19人の患者を対象とした臨床試験が実施されました。この試験には男性14人、女性5人が参加し、治療の客観的奏効率(ORR)は31.6%、病勢制御率(DCR)は89.5%でした。したがって、この治療法の有効性が証明され、市場の成長に効果的に貢献しています。

インドの肉腫治療薬市場は、費用対効果の高いジェネリック医薬品、政府のプログラム、遠隔医療の拡大、官民連携、そして肉腫に対する認知度の高まりといった要因を背景に、急速に成長を遂げています。2023年8月のPIB政府報告書によると、Janaushadhi Kendraを通じて販売されるジェネリック医薬品は、ブランド医薬品よりも50%から90%安価です。その結果、2024年8月の保健福祉省の報告書では、自己負担額が40%以上削減されたと発表されています。さらに、Ayushman Bharatスキームは5億人以上に6,000米ドルの保険を提供しており、市場の発展に好都合です。

ヨーロッパ市場の洞察

肉腫治療薬市場において、欧州は予測期間末までに28.2%という大きなシェアを占めると予想されています。この地域の市場発展は、行政の調和、地域保健基金、バイオシミラーの導入によって効果的に促進されています。2025年1月のNLMの記事によると、48件の新しい抗がん剤申請のうち、4件(8%)が欧州医薬品庁(EMA)に提出されました。さらに、81%にあたる19の薬剤がEMAによる標準的な販売承認を取得しており、通常の承認期間は394~481日です。したがって、このような行政機関の存在は、地域全体の市場にプラスの影響を与えています。

ドイツでは、国民皆保険政策、研究開発投資の増加、CAR-Tのリーダーシップ、外来患者の拡大、そして高齢化の急増により、市場への露出が高まっています。世界銀行グループの2025年報告書によると、医療費に基づく現在の国内総生産(GDP)は、2023年時点で11.8%を占めています。また、連邦統計局(Destatis)の2025年報告書によると、ドイツの医療費は過去4年間で4,741億ユーロに増加し、住民1人当たり5,699ユーロに相当します。これは過去最大の増加であり、住民1人当たり7.5%を占め、市場の成長機会に見合っています。

英国における肉腫治療薬市場も、NICE(英国国立医療技術評価機構)の加速、NIH(国立衛生研究所)の予算優先順位付け、ジェネリック医薬品の優位性、遠隔医療サービスの導入といった要因により、成長を続けています。2024年11月のNLMデータレポートによると、英国における肉腫の癌発生率は極めて低く、30歳代が9%、65歳代が43%にとどまっています。予後は極めて不良で、全生存率は54%です。そのため、英国における肉腫治療薬の規制当局による承認取得が不可欠であり、市場の見通しは明るいものとなっています。腫瘍治療薬のパイプライン拡大と膨大な患者プールにより、末梢静脈(IV)カニューレ、中心静脈カテーテル(CVC)、埋め込み型ポート(Port-a-Cath)、エラストマー輸液ポンプ、クローズドシステムトランスファーデバイス(CSTD)など、血管アクセスデバイスの需要が高まっています。多層デバイススイートへの依存度が高まり、医療機器の取引環境が強化されました。

ヨーロッパにおける医療機器の輸出入

国 | 輸入 | 輸出 |

ドイツ | 131億ドル | 184億ドル |

英国 | 44億ドル | 30億ドル |

オランダ | 141億ドル | 93億ドル |

アイルランド | 19億ドル | 90億ドル |

フランス | 64億ドル | 39億ドル |

ベルギー | 45億ドル | 33億ドル |

イタリア | 46億ドル | 31億ドル |

スイス | 29億ドル | 45億ドル |

ポーランド | 17億ドル | 14億ドル |

スペイン | 33億ドル | 8億200万米ドル |

出典: OEC、2025年7月

肉腫治療薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際市場では、専門性の高いバイオテクノロジー企業と多国籍製薬大手の間で熾烈な競争が繰り広げられています。ノバルティスやブリストル・マイヤーズといった市場リーダー企業は、標準的な免疫療法や標的療法で圧倒的なシェアを誇っています。一方、アダプティミューンをはじめとするバイオテクノロジー企業は、CAR-T細胞療法という新たな治療法を開拓しました。さらに、新興市場への進出、希少疾病用医薬品の開発、プレシジョン・メディシン(精密医療)における連携といった戦略的取り組みをこれらの企業が効果的に推進しており、市場全体に大きな成長機会をもたらしています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 市場シェア(2024年) | 業界フォーカス | 注目製品 |

ブリストル・マイヤーズ スクイブ | 私たち | 19.5% | 免疫療法/TKI | オプジーボ、ヤーボイ |

ノバルティス | スイス | 16.5% | 標的療法 | タフィンラー、メキニスト |

ファイザー | 私たち | 13.2% | 化学療法 | ステント、インライタ |

メルク社 | 私たち | 10.9% | 免疫療法 | キイトルーダ |

ロシュ | スイス | 9.2% | 生物学的製剤 | テセントリク、アバスチン |

イーライリリー | 私たち | xx% | TKI | ラルトルヴォ、ヴェルゼニオ |

アムジェン | 私たち | xx% | バイオシミラー | カンジンティ、ムヴァシ |

サノフィ | フランス | xx% | 希少がん | ジェヴタナ、サルクリサ |

アストラゼネカ | 英国 | xx% | PARP阻害剤 | リンパルザ |

グラクソ・スミスクライン(GSK) | 英国 | xx% | 免疫療法 | ゼジュラ |

バイエル | ドイツ | xx% | TKI | ネクサバール、スティバーガ |

ドクター・レディーズ | インド | xx% | ジェネリック医薬品 | ドキソルビシンバイオシミラー |

シプラ | インド | xx% | ジェネリック医薬品 | イマチニブジェネリック |

ヘテロドラッグ | インド | xx% | バイオシミラー | トラスツズマブバイオシミラー |

ビオンテック | ドイツ | xx% | mRNA治療薬 | 個別化がんワクチン |

出典: BMS、ノバルティス、ファイザー、メルク、ロシュ、リリー、アムジェン、サノフィ、アリゾナ州、GSK、バイエル、ドクター・レディーズ、シプラ、ヘテロ、BioNTech、武田薬品、第一三共、アステラス製薬、エーザイ、大塚製薬

肉腫治療薬市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年5月、アストラゼネカのイミフィンジは、米国において限局期小細胞肺がんの成人患者に対する治療薬として米国FDAの承認を取得し、厳格な審査と画期的治療薬指定を受けました。

- 2023年5月、 Sun Pharmaceutical Industries Limitedは、抗がんバイオ医薬品であるPhilogen SpAの特殊製品であるNidlegyの商品化について、Philogen SpAとライセンス契約を締結しました。

- Report ID: 8010

- Published Date: Aug 20, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。