心房細動治療薬市場の見通し:

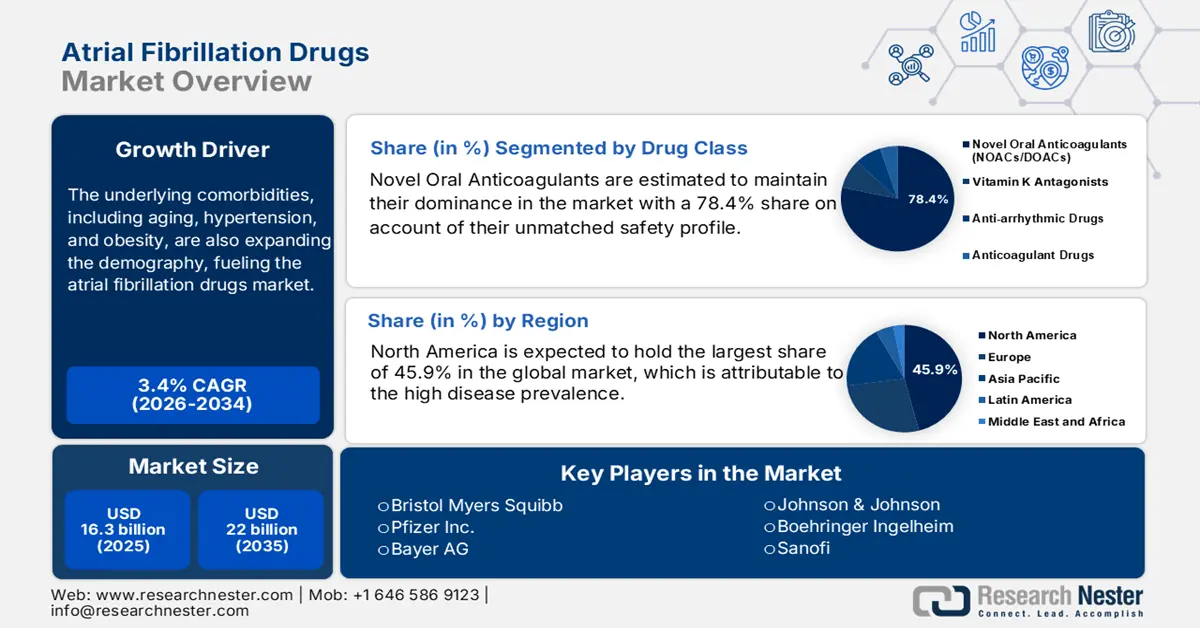

心房細動治療薬市場規模は2025年に163億米ドルを超え、2035年末までに220億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)3.4%で拡大します。2026年には、心房細動治療薬の市場規模は168億米ドルに達すると推定されています。

世界中で心房細動(AF)の発症率、重症度、死亡率が大幅に増加していることから、非侵襲的な治療法や予防策への需要が高まっています。2023年6月に発表された世界的な調査によると、AFは約3,300万人に影響を与え、冠動脈性心疾患(CHD)および死亡の主な原因の一つとなっています。さらに、加齢、高血圧、肥満といった基礎疾患の増加もAFの患者数増加に寄与し、市場の成長を牽引しています。例えば、世界肥満連盟(WOF)の推計によると、AFを患う子供と青少年の数は2025年から2030年の間に5,000万人増加すると予想されています。

疫学の拡大に伴い、AFの経済的負担は、市販薬が患者にとって手頃な選択肢となり得る先進治療へのアクセスを阻害しています。これは、河北省医科大学が2025年に実施した調査結果からも明らかです。この調査では、米国におけるAFの年間直接費用は2,000~14,200米ドルと算出されています。また、欧州では、AFの患者1人あたりの年間費用は525.2~3,501.6米ドルと試算されています。さらに、外科手術の保険者による価格設定の高騰により、公的機関は新薬を含む価値に基づく治療モデルを選択せざるを得なくなっています。

心房細動治療薬市場 - 成長要因と課題

成長の原動力

- 世界的な人口高齢化: 65歳以上の人口が発展途上地域と成熟地域の両方で急速に増加しているため、長期ケアと予防ケアの需要が高まっています。WHOの報告書によると、2030年までに世界の6人に1人が60歳以上となり、その数は14億人に達すると予測されています。さらに、2050年までに21億人に増加し、そのうち4億2,600万人が80歳以上になると推定されています。加齢に伴う心房細動の合併症や併存疾患を発症しやすい人口構成は、患者プールの拡大と効果的な治療薬への持続的な需要を促し、市場を活性化させます。

- 医薬品研究開発活動の活発化:医薬品研究におけるイノベーションと投資は、心房細動治療薬業界の将来的な発展の鍵となります。新薬が従来の治療法よりも大きな利点をもたらすにつれ、公的機関と民間医療機関の両方が、綿密な研究開発への参加に関心を示しています。その証として、2025年1月、DZHKミュンヘン拠点の研究チームは、米国、フランス、オランダの研究者と連携し、ルデュック財団から5年間で800万米ドルの助成金を受けました。この資金は、心房細動における免疫細胞の役割を探求し、標的治療薬の開発を目指しています。

- 意識向上と早期診断:政府の啓発活動が主導する公衆衛生キャンペーンやスクリーニングプログラムは、市場で入手可能な治療法の早期導入を促進しています。特に、ウェアラブル心電図モニターやAIを活用した診断ツールの登場により、無症候性または発作性心房細動の特定がより簡便かつ迅速化しており、高リスク患者や心房細動に罹患している患者が、このカテゴリーへの投資を促しています。さらに、治療の早期開始による転帰の改善や合併症の予防といった臨床的および経済的メリットも、この分野の需要を押し上げています。

世界の疾病負担(GBD)における地域的および社会人口学的歴史的傾向

AF負担の世界およびSDIレベルの傾向(1990-2019年)

地域/SDIレベル | AF症例の傾向 | 最も注目すべき指標の変更 | 主なメモ / 統計 |

ハイミドルSDI | 減少 | ASIR: -0.12 (95% CI: -0.15 ~ -0.09) ASMR: -0.25 (-0.32から-0.18) ASDR: -0.25 (-0.28から-0.23) | AF負担指標が低下しているSDIグループのみ |

高所得北米 | 増加中(2019年以降) | 最高ASIR: 108.53 (87.59-131.44) | ASIRとASDRの最も顕著な増加も示した |

オーストララシア(例:オーストラリア) | 高い死亡率とDALY | ASMR: 6.86 (5.45-8.33) ASDR: 168.28 (132.54-214.32) | 心房細動による死亡率と障害率が世界で最も高い国の一つ |

出典:フロンティア

凡例:

- SDI = 社会人口統計指数

- DALY = 障害調整生存年数

- ASIR = 年齢標準化罹患率

- ASMR = 年齢標準化死亡率

- ASDR = 年齢標準化DALY率

- CI = 信頼区間

心房細動治療薬市場の拡大に向けた商業的動き、臨床試験、研究開発の動向

市場における最近の商業的発売と臨床開発

タイムライン | 会社 | 薬物/プログラム | ステージ/タイプ | 表示 | 主な詳細 |

11月 2023 | バイエル | アスンデキアン(BAY2433334) | フェーズIII(OCEANIC-AFINA) | 65歳以上のAF患者は脳卒中または全身性塞栓症のリスクが高く、OACは適さない | OCEANICプログラムに基づく第3相試験。出血リスクの高い患者を対象とする。 |

行進 2023 | ブリストル・マイヤーズ スクイブ&ヤンセン | ミルベクシアン | フェーズIII(Librexiaプログラム) | 抗血栓治療のための経口因子Xia阻害剤 | 心房細動患者を含む血栓性イベントの予防を目的とした共同第III相試験 |

1月 2023 | アンソス・セラピューティクス | アベラシマブ | フェーズIII(LILAC-TIMI 76) | 高リスクAF患者は現在の抗凝固薬には適さない | 最初の患者が登録されました。この研究は、標準的なOACの適応がない患者の安全性と有効性に焦点を当てています。 |

9月 2022 | アンソス・セラピューティクス | アベラシマブ | FDAファストトラック指定 | AF患者における脳卒中/全身性塞栓症の予防 | FDAが優先度の高い未充足の臨床ニーズに対して加速開発を許可 |

6月 2022 | アポテックス株式会社 | APO-アピキサバン(ジェネリック) | 商業発売 | 血栓の予防と治療(例:AF) | カナダ初のエリキュースのジェネリック版。2.5mg錠と5mg錠で販売 |

1月 2022 | イーグル・ファーマシューティカルズ/AOPオーファン・ファーマ | ランジオロール | NDA前の規制対応 | 心房細動/粗動を含む上室性頻拍患者における心室拍数の短期的な減少 | 米国におけるNDA承認のための前臨床および臨床データ要件を定義するためにFDAと提携 |

出典:企業プレスリリース

課題

- 研究開発費とコンプライアンス費用の増大:新薬は臨床的ベネフィットだけでなく、費用対効果も示すことが求められており、心房細動治療薬市場におけるイノベーターやメーカーにとって、経済的損失や事業継続の阻害リスクが生じています。特に、CEマークやFDAといった厳格な規制機関の認証基準は、コンプライアンス取得プロセスを複雑化させ、コスト増につながるため、この分野では製品の発売が遅れるケースが多く見られます。そのため、多くの革新的で高コストな治療法は、入手が困難なため、高まる消費者需要への対応に苦戦しています。

- 保険支払者によるリアルワールドエビデンス(RWE)の要求:世界中の保険会社は、ランダム化比較試験(RCT)で実証された臨床的ベネフィットと費用対効果を確認するために、堅牢なRWEの要求をますます強めています。しかし、このような評価に薬剤を登録するために、企業は適格な候補者を募集せざるを得ません。しかし、選ばれた被験者の大多数は、重大な副作用や未知の転帰への懸念から、これらの実験的治療を受けることを躊躇することがよくあります。このため、市場における製薬企業にとって、このプロセスは経済的に非常に負担の大きいものとなっています。

心房細動治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

3.4% |

|

基準年市場規模(2025年) |

163億ドル |

|

予測年市場規模(2035年) |

220億ドル |

|

地域範囲 |

|

心房細動治療薬市場のセグメンテーション:

薬物クラスセグメント分析

新規経口抗凝固薬(NOAC/DOAC)は、評価期間中、心房細動治療薬市場において78.4%のシェアを獲得し、優位性を維持すると推定されています。他の薬剤クラスと比較して頭蓋内出血リスクが著しく低いという比類のない安全性プロファイルは、この分野におけるNOAC/DOACの優位性を確固たるものにしています。また、世界の主要な臨床ガイドラインにおいて第一選択薬として確立されており、他のセグメントよりも高いキャッシュフローを確保しています。さらに、固定用量の利便性と定期的な血液モニタリングが不要なため、患者の服薬遵守と生活の質が大幅に向上し、AFに対する効果的で非侵襲的な治療のゴールドスタンダードとなっています。

アプリケーションセグメント分析

脳卒中予防は、2035年末までに心房細動治療薬市場における最重要アプリケーションであり続け、72.7%という最大のシェアを獲得すると見込まれています。この主要な病態により脳卒中のリスクが5倍に増加するため、このような致命的な事象を予防するための薬剤の使用が著しく増加しています。さらに、脳卒中の重症度と致死率は世界的な健康危機となりつつあり、医療システムは効果的な薬剤の大規模な調達を迫られています。これを裏付けるように、NLM(国立医学図書館)の調査結果によると、脳卒中の世界的なコストは2025年だけで8,900億米ドルを超え、2050年末までにさらに2倍に増加すると予測されています。

エンドユーザーセグメント分析

議論されている期間を通じて、病院は心房細動治療薬市場の主要なエンドユーザーになると予測されています。タイムリーなケア、正確な検出、そして治療開始を可能にする存在である病院は、この分野のパイオニアにとって最も重要な流通チャネルとなっています。特に、脳卒中や心不全といった緊急の心疾患イベントへの病院の関与は、AF治療薬の主要な消費者となっています。さらに、病院は臨床試験や処方箋の決定における重要な拠点として機能し、より広範な処方パターンに影響を与えています。また、患者数が多く、複雑なAF症例を管理する能力も市場における病院の優位性を確固たるものにしています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬物クラス |

|

応用 |

|

流通チャネル |

|

投与経路 |

|

心房細動のタイプ |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

心房細動治療薬市場 - 地域分析

北米市場の洞察

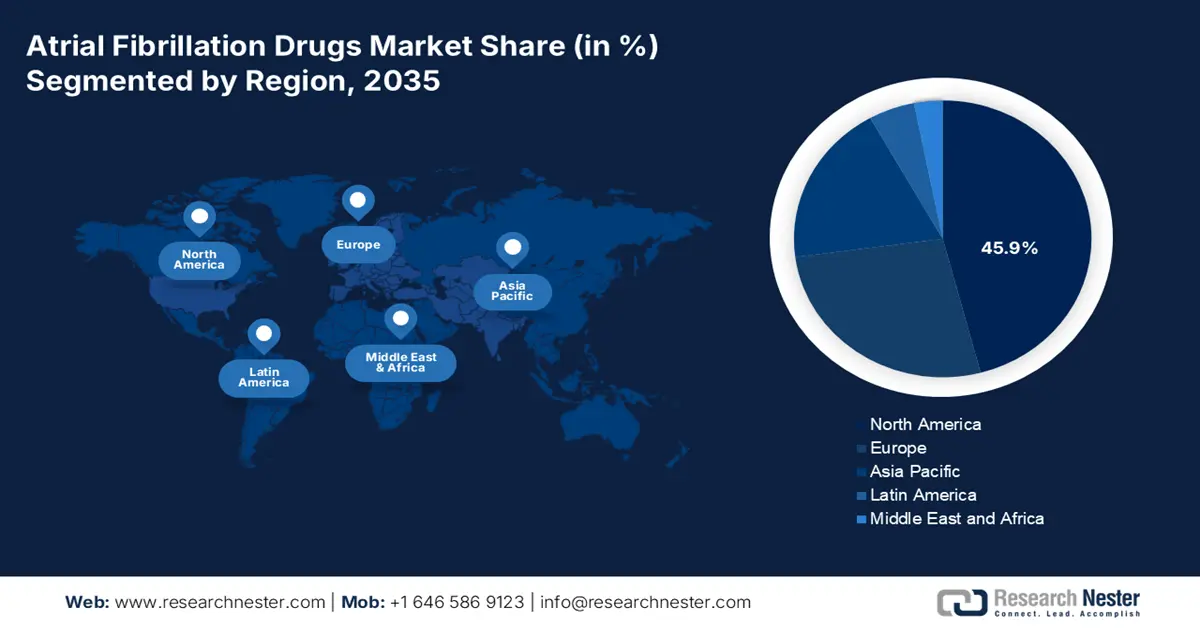

北米は、分析期間中、世界の心房細動治療薬市場において45.9%という最大のシェアを占めると予想されています。高度な医療インフラ、高い罹患率、そして広範な導入は、この地域がこの分野で収益性の高いビジネスを展開する中心地となっていることを示しています。特に米国は、肥満人口が多いことから、AF関連のリスク要因の発生率が他国よりも明らかに高く、この製品に対する大きな需要基盤となっています。また、この地域は有利な償還政策、活発な臨床研究活動、そして大手製薬企業の強力なプレゼンスといった恩恵を受けており、これらが先駆者にとって進歩的な環境を生み出しています。

ヘルス・アクション・カウンシルの2025年報告書によると、米国では成人の5人に2人、子どもの5人に1人が肥満に苦しんでいます。NLMの別の記事によると、全米のAF患者数は1990年の290万人から2021年には640万人に増加しています。これらの数字は、疫学研究の非常に高い成長傾向を裏付けており、市場における需要の継続的な増加につながっています。さらに、米国には多くの公的および民間の研究機関があり、連邦政府からの有利な提携と多額の資金配分を受けています。

カナダは、市場の地域的拡大においても重要な役割を果たしています。この分野におけるカナダの発展は、公的資金による医療機関の広範なネットワークと、心血管疾患に対する意識の高まりによって大きく支えられています。カナダ政府は、致命的な心血管イベントを予防するための薬剤の早期導入促進に大きく貢献しています。例えば、カナダ心臓血管学会(CCS)は、2023年まで5年間以上にわたり、連邦政府から年間70万米ドル、総額350万米ドルの資金提供を受けており、全国の心不全患者に最適なケアを提供しています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の心房細動治療薬市場において最も急速な成長を遂げる地域になると予想されています。高齢化人口の増加、心血管疾患(CVD)の発生率増加、そして医療投資の拡大が相まって、この地域におけるこの分野の発展を加速させています。特に、中国、インド、日本といった新興国では、医療へのアクセスが継続的に改善していることから、AFの診断と治療が著しく増加しており、このカテゴリーにおける採用が拡大しています。さらに、CVDによる死亡率の低減と保険適用拡大に向けた政府の取り組みも、高度なAF治療薬への需要をさらに押し上げています。

中国は、膨大なCVD患者数と進行中の医療改革に支えられ、アジア太平洋市場の成長エンジンとしての地位を確固たるものにしました。心房細動(AF)の認知度向上と早期発見の進展に伴い、より多くの患者が予防的治療開始に関心を示しており、抗凝固薬や抗不整脈薬の需要が高まっています。一方、公的保険制度の拡充や国家医療制度の中央集権化を通じて必須医薬品へのアクセス拡大を目指す政府の取り組みは、この分野における新しい治療法の入手しやすさと普及率の向上につながっています。

インドは、医療の急速な近代化と高血圧や糖尿病などのリスク要因の増加により、地域の心房細動治療薬市場における投資機会の典型となりつつあります。インドにおけるこのような高リスク人口の存在を示すWHOの報告書によると、2022年までにインドの成人の少なくとも4人に1人が高血圧症を患い、そのうち血圧をコントロールできているのはわずか12%にとどまっています。心房細動に対する認知度はまだ向上途上ですが、診断施設や治療管理への患者アクセスの改善が、治療の採用率の向上につながっています。

AF薬市場における患者層の動向

国 | 主な注意事項 | タイムライン |

中国 | CVDによる死亡率は、農村部と都市部における全死亡数の46.74%~44.26%を占めている。 | 2024 |

インド | 脳卒中の粗発生率は10万人あたり年間108~172人、1ヶ月以内の致死率は18~42%である。 | 2021 |

オーストラリア | 世界でAFの罹患率が5番目に高い国。2034年までに60万人以上がAFと診断されると予想されている。 | 2024~2034年 |

出典:Frontiers、NLM、ScienceDirect

ヨーロッパ市場の洞察

欧州は、2026年から2035年にかけて、世界の心房細動治療薬市場において成熟し、着実に成長すると見込まれています。この地域におけるこの分野の着実な発展は、主に高齢者人口の増加とCVDの発症率の高さに牽引されています。さらに、地域全体で医療システムが強化されており、新規経口抗凝固薬(NOAC)や抗不整脈薬を含む高度な心房細動治療への広範なアクセスが支えられています。さらに、確立された臨床ガイドラインと積極的なスクリーニングプログラムが、早期診断と効果的な管理を促進しています。

英国は欧州市場において重要な地位を占めており、その大きな支えとなっているのは、政府主導の医療体制強化です。国民保健サービス(NHS)は、最新の保険適用方針と十分な財政支援を提供することで、心房細動(AF)治療薬への患者のアクセス拡大に重要な役割を果たしています。また、頻繁な啓発キャンペーンと定期的なスクリーニングプログラムにより、早期診断の普及が促進され、迅速な治療開始が可能になっています。その証として、2024年7月、英国国民保健サービス心臓手術センターは、心臓手術後のAF予防にβ遮断薬の使用を推奨するガイドラインを制定しました。

ドイツは、ヨーロッパ市場において最大規模かつ最も影響力のある国の一つです。先進的な医療制度と急速な高齢化が相まって、この分野の需要を牽引しています。心房細動(AF)の発症率が高いことから、効果的な抗凝固療法および抗不整脈療法のセグメントがこの分野で注目を集めています。さらに、確立された保険償還制度により、従来の治療法と新規治療法の両方への幅広い患者アクセスが確保され、この分野におけるさらなるイノベーションと普及を支えています。

AF薬市場の実現可能性

国 | 主な注意事項 | タイムライン |

英国 | 心臓手術後の患者の30%が術後AFを患っている | 2024 |

ドイツ | アサンデクシアンは、ピーク時に58億ドル以上の売上高を確保する可能性を示した。 | 2023 |

スイス | AFの発生率は2060年末までに倍増すると推定されている | 2018-2060 |

出典:NLM、企業プレスリリース、ESC会議

心房細動治療薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

心房細動治療薬市場における競争環境は、世界的な製薬大手と、それぞれの領域を拡大しようとする地域のイノベーター企業群によって強化されています。ファイザー、ブリストル・マイヤーズ スクイブ、バイエル、ジョンソン・エンド・ジョンソン、ベーリンガーインゲルハイムを含むこのコンソーシアムは、広く使用されている治療薬と医薬品開発を通じて、市場を席巻しています。さらに、継続的なイノベーション、特許満了、そしてジェネリック医薬品の普及拡大は、先駆者たちに研究開発への投資を促し、この分野におけるパイプラインの拡充を可能にしています。

主なプレーヤーは次のとおりです。

会社名 | 原産国 | 世界シェア(2025年) | 業界の焦点と注目製品 |

ブリストル・マイヤーズ スクイブ | 私たち | 22.8% | 有力な DOAC である Eliquis (apixaban) の共同開発者およびマーケティング担当者。 |

ファイザー株式会社 | 私たち | 21.5% | Eliquis の世界的な商業化で BMS と提携。 |

バイエルAG | ドイツ | 18.3% | 抗凝固薬に焦点を当てます。注目製品:ザレルト(リバーロキサバン)。 |

ジョンソン・エンド・ジョンソン | 私たち | 17.8% | Xarelto (リバーロキサバン)の米国での販売権を保有しています。 |

ベーリンガーインゲルハイム | ドイツ | 7.5% | 最初に承認された DOAC である Pradaxa (ダビガトラン) の開発者。 |

サノフィ | フランス | xx% | ラブノックスの特許失効に伴い、抗不整脈薬とジェネリック医薬品に注力。 |

アストラゼネカ | 英国/スウェーデン | xx% | 心臓血管薬を含むポートフォリオを持っています。 |

ノバルティスAG | スイス | xx% | 抗不整脈薬の開発と心臓血管の研究開発に投資しています。 |

テバ製薬 | イスラエル | xx% | ワルファリンやDOACのジェネリック医薬品を製造する世界有数のジェネリック医薬品メーカーです。 |

メルク社 | 私たち | xx% | 心臓血管治療の研究開発に従事。 |

アボットラボラトリーズ | 私たち | xx% | デバイスに特化しており、医薬品経営との相乗効果があります。 |

ギリアド・サイエンシズ | 私たち | xx% | さまざまな治療分野を研究するバイオテクノロジー企業。 |

サン製薬 | インド | xx% | 手頃な価格の抗凝固剤を製造する大手ジェネリック医薬品会社。 |

ヒクマ・ファーマシューティカルズ | 英国 | xx% | 心臓血管薬を含むジェネリックの注射薬および経口薬を製造しています。 |

ビアトリス株式会社 | 私たち | xx% | ジェネリック医薬品および特殊医薬品の世界的リーダー(Mylan と Upjohn から設立)。 |

レディーズ・ラボラトリーズ博士 | インド | xx% | 心臓血管薬のジェネリック医薬品の開発と販売を行っています。 |

セルヴィエ・ラボラトリーズ | フランス | xx% | 世界的な存在感が高まっている心臓血管医学の主要プレーヤー。 |

CSLリミテッド | オーストラリア | xx% | 世界的なバイオテクノロジー企業。心臓血管疾患に重点を置いています。 |

株式会社HLB | 韓国 | xx% | 新薬の研究開発に従事。 |

アレンビック・ファーマシューティカルズ・リミテッド | インド | xx% | API、ジェネリック医薬品、製剤の製造およびマーケティングに携わっています。 |

心房細動治療薬市場における各企業の担当領域は以下のとおりです。

最近の動向

- 2025年2月、ノバルティスは9億2,500万米ドルの前払い金を支払い、アンソス・セラピューティクスの買収を完了しました。この買収には、心房細動における脳卒中予防のためのファーストインクラスの治療薬として、より安全なアプローチとなる可能性のあるアベラシマブの開発を推進するという両社の共通の意図が含まれています。

- 2024年8月、アレンビック・ファーマシューティカルズは、ダビガトランエテキシレートカプセル110mgの簡略新薬承認申請(ANDA)を最終承認しました。このジェネリック医薬品は、非弁膜症性心房細動の成人における脳卒中および全身性塞栓症のリスクを低減することを目的として処方されています。

- Report ID: 8054

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。