カルベジロール医薬品市場の見通し:

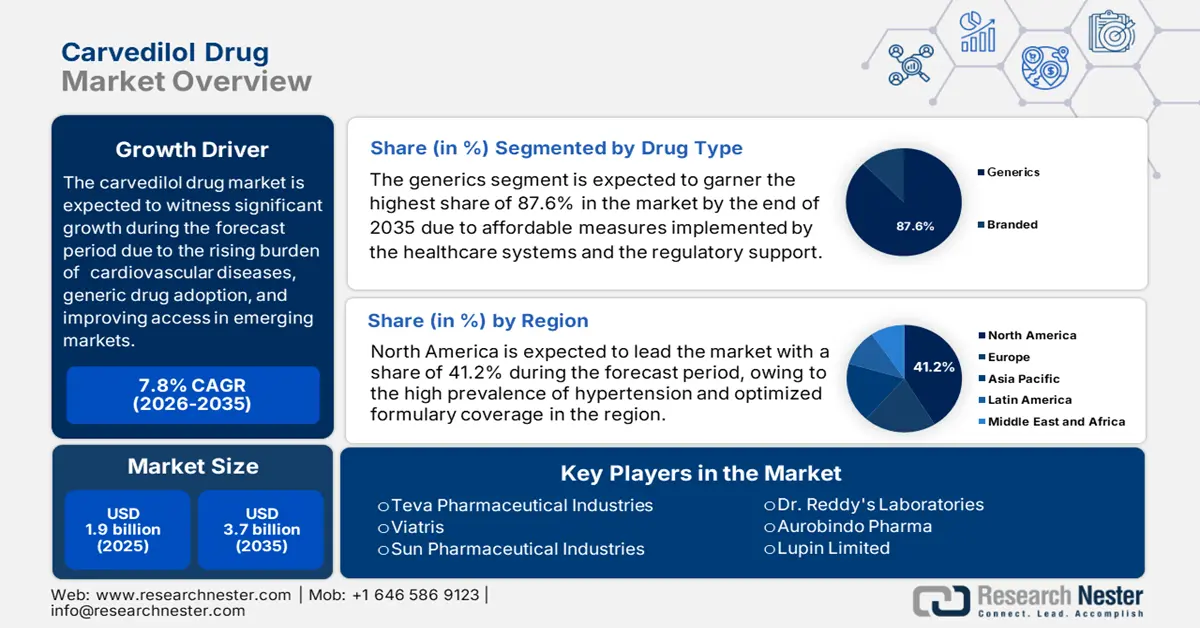

カルベジロール医薬品市場規模は2025年に19億米ドルと推定され、2035年末までに37億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.8%で成長が見込まれます。2026年には、カルベジロール医薬品の市場規模は20億米ドルに達すると推定されています。

心血管疾患(CVD)罹患人口の増加と新興国におけるジェネリック医薬品の普及は、カルベジロール医薬品セクターにおける世界的な牽引役となっています。心不全および高血圧症の治療におけるβ遮断薬としてのこの薬剤の有効性が実証されていることが、持続的な需要を押し上げています。この大きな需要を裏付けるように、世界保健機関(WHO)は、CVDによる年間死亡者数は1,790万人を超え、そのうち5人に4人が心臓発作と脳卒中によるものであると述べています。また、これらの疾患の33.3%は70歳未満の人において早期に発症していることも指摘されています。これは、CVD合併症を悪化させる前にコントロールする必要性が高まることを示しています。

市場のサプライチェーンは、主に中国とインドに集中した製造拠点を擁しています。これは、2025年の米国薬局方調査の調査結果からも明らかで、世界中のすべての医薬品(点滴液を除く)のAPI生産量の32%がインドで生産されています。その結果、これらのベータ遮断薬の支払者価格は、特に輸入依存度の高い米国において、前年比で上昇傾向にあります。しかしながら、公的支払能力基準の遵守率向上により、カルベジロールの普及率の一貫性が確保されています。2022年の比較コスト分析では、この薬剤の増分費用対効果比(ICER)は、生存年あたり10,902米ドルから34,237米ドルの範囲と算出されました。

カルベジロール医薬品市場 - 成長要因と課題

成長の原動力

- 世界的な高齢者人口の増加:世界中で急速に高齢化が進むにつれ、CVD関連の死亡や障害のハイリスク層が増加しています。これらの住民は高血圧、不整脈、心不全といった慢性心疾患に非常にかかりやすいため、市場には持続的な需要が生まれています。さらに、これらの患者に対する長期管理の必要性は、生涯にわたる消費サイクルを通じて安定したキャッシュフローを維持する上で役立っています。このことを裏付けるように、2022年のNLM調査では、CVDによる死亡者の割合は年齢とともに増加し、70歳以上の高齢者が40%以上を占めていることが明らかになっています。

- 医療アクセスと医療の質の向上:カルベジロール医薬品業界は、手頃な価格での介入と医療の質の向上に貢献することで、効率性を高めています。CVD関連の高額な費用を回避するための早期介入の重要性に対する認識が広まり、この分野におけるカルベジロールの導入率を押し上げています。これは、AHA(米国心不全学会)と米国心臓病学会が2022年に発表したガイドラインによってさらに裏付けられており、退院時にカルベジロールを処方することで、60~90日死亡率と再入院率が低下することが示されています。

- イノベーションと採用率の向上:カルベジロール医薬品業界の先駆的企業が戦略的アプローチと製品イノベーションに注力するにつれ、需要は大幅に増加しています。特に、これらの治療薬の臨床的および経済的メリットは、予算が限られている医療現場と価格に敏感な消費者層の両方にとって、非常に好ましい選択肢となっています。この点に関して、米国心臓協会(AHA)の2023年の調査では、インドで最も処方されている降圧薬はベータ遮断薬(BB)であり、コンサルタント医師と一般開業医における処方率はそれぞれ30%と27%であることが明らかになりました。

過去の普及率と将来の市場拡大への影響

降圧薬としてのベータ遮断薬の処方率の概要

国 | 研究期間 | ベータ遮断薬の処方率 | 注記 |

私たち | 2011-2020 | 約40%(以前の上昇後、横ばい状態) | ベータ遮断薬は、特に併存する心不全や冠動脈性心疾患において安定的に使用されている。 |

中国 | 2016-2023 | 32.47% | 第一選択降圧薬の処方率:年間緩やかな増加 |

インド | 2014-2022 | 32% | 臨床医の間で最も処方されている降圧薬 |

ヨーロッパ(イタリア、ポーランド) | 2023-2024 | 44%(イタリア)、52%(ポーランド) | 心血管合併症のある患者では割合が高い |

出典:NLMおよびAHA

主要な市場環境におけるコスト動向

米国における心不全治療薬のコスト比較分析

(30日分)(2024年)

薬 | 一般名/ブランド名 | メディケアの平均費用 (米ドル) | 平均自己負担額 (米ドル) |

カルベジロール | ジェネリック | 5 | 1 |

リシノプリル | ジェネリック | 3 | 1 |

ロサルタン | ジェネリック | 6 | 2 |

スピロノラクトン | ジェネリック | 6 | 2 |

エンパグリフロジン | ブランド | 544 | 37 |

ダパグリフロジン | ブランド | 538 | 35 |

サクビトリル-バルサルタン | ブランド | 566 | 46 |

ヒドララジン | ジェネリック | 9 | 3 |

硝酸イソソルビド | ジェネリック | 49 | 7 |

ベルシグアト | ブランド | 589 | 34 |

タファミディス | ブランド | 19,560 | 530 |

出典:NLM

課題

- 副作用と安全性への懸念の高まり:めまい、疲労、低血圧、徐脈などの副作用は、カルベジロール医薬品市場の急落の大きな要因となっています。患者の服薬コンプライアンスが低いため、最終的には治療中止と厳格な市販後調査につながり、使用率の低下とコンプライアンスコストの増大を招きます。これらの要因は、このセクターの入手可能性と収益性に総合的に影響を及ぼします。

- 特許失効と価格下落:係争中の特許や失効した特許は、市場におけるブランド医薬品サプライヤーの長期的な収益創出において、明らかに大きな問題となりつつあります。これはまた、ジェネリック医薬品やより手頃な価格の代替品の急速な出現にもつながり、高額な治療選択肢の独占性が低下しています。さらに、このカテゴリーにおいてより安価な選択肢が存在する中で、消費者のブランドロイヤルティを維持することが困難になっています。

カルベジロール医薬品市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.8% |

|

基準年市場規模(2025年) |

19億ドル |

|

予測年市場規模(2035年) |

37億ドル |

|

地域範囲 |

|

カルベジロール医薬品市場のセグメンテーション:

薬剤タイプセグメント分析

薬剤の種類別では、ジェネリック医薬品セグメントが2035年末までにカルベジロール医薬品市場において87.6%という最高のシェアを獲得すると予想されています。このセグメントの優位性は、医療制度によって実施されている広範な低価格化対策と規制当局による支援に起因しています。さらに、FDAの「競合的ジェネリック治療プログラム」など、政府による好ましいアクセス向上戦略とイニシアチブは、ブランド薬と比較して、このカテゴリーにおけるユーザー集中度を高めています。さらに、ジェネリック医薬品の選択肢が、保険者による政策の見直しというベンチマークとシームレスに整合していることも、価格の安さが主要な障壁となっている地域において、このセグメントがリーダーシップを発揮する要因となっています。

適応症セグメント分析

適応症別では、心不全(HF)分野が大幅な成長が見込まれており、評価期間中のカルベジロール医薬品市場におけるシェアは48.4%に達しています。この分野の成長は、このCVDサブタイプの症例増加によって促進されています。この点に関して、NLMの報告書は、世界のHF患者数が2023年に6,400万人を超えると予測しています。さらに、米国心不全学会(HFSA)は、米国の20歳以上の成人におけるHF患者数が、2030年には870万人、2040年には1,030万人、2050年には1,140万人を超えると予測しています。このように、カルベジロールは臨床的有効性と経済的なメリットを兼ね備えているため、多くの消費者にとって好ましい選択肢となっています。

流通チャネルセグメント分析

分析対象期間を通じて、カルベジロール医薬品市場において、小売薬局が主要な流通チャネルとなることが予測されます。患者が広く薬剤を利用できるようにするために重要な役割を担うこれらの施設は、この分野における基盤を強固なものにしています。また、これらの流通業者は、処方薬の利便性と即時入手性を提供することで、主要メーカーにとって主要な収益源となっています。さらに、都市部と地方の両方に小売薬局が広く存在するため、この分野で利用可能な治療レジメンへの患者のアクセスが最大限に確保されています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

薬剤の種類 |

|

表示 |

|

流通チャネル |

|

剤形 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

カルベジロール医薬品市場 - 地域分析

北米市場の洞察

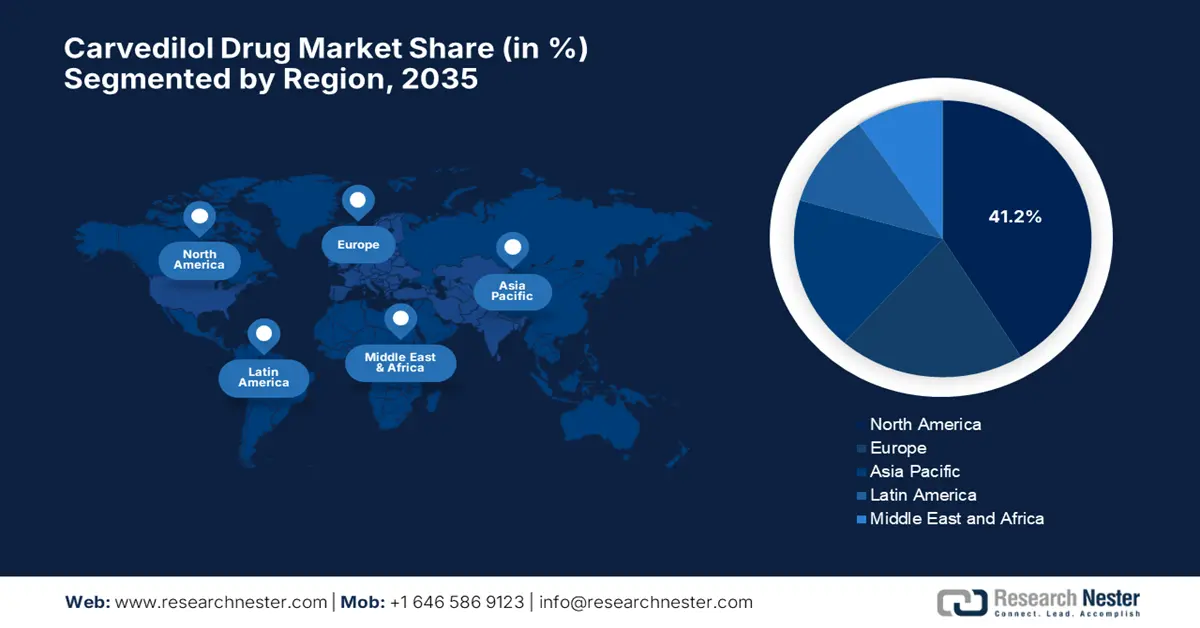

北米のカルベジロール医薬品市場は、議論されている期間において41.2%という最大のシェアを獲得し、世界市場を席巻すると見込まれています。この市場は、関連疾患に罹患する患者の負担増大と、最適化された処方箋薬の適用範囲により、このようなリーダーシップを発揮しています。その証拠として、2025年CDC報告書では、米国では1億1,990万人以上の成人が高血圧症に罹患していると指摘されています。さらに、メディケア・パートDにおける固定用量配合剤の採用率向上は、この分野における採用率の拡大を反映しています。さらに、サプライチェーンの現地化に向けた取り組みは、輸入リスクの軽減を目指しており、有望な拡大の余地を生み出しています。

米国は北米市場における収益創出の最大の貢献者になると推定されています。2023年のNLMレポートによると、米国は患者基盤の拡大という恩恵を受けており、高血圧の患者は4人に1人しか病状をコントロールできていません。NLMの別の調査では、米国におけるHFの発生率は2012年から2030年の間に46%増加し、医療費も約127%増加すると予測されています。さらに、HFSA(米国心臓・血管・心臓・血液 ...

アジア太平洋市場の洞察

アジア太平洋地域のカルベジロール医薬品市場は、最も高い成長率で成長し、2035年末までに相当なシェアを獲得すると予想されています。この市場は、アンメットニーズの増大と中流階級人口の増加によって大きく牽引されています。さらに、日本、中国、オーストラリアの急速な高齢化も、このセクターの人口動態の拡大に寄与しています。さらに、心血管疾患の負担が大きく、ジェネリック医薬品の生産に重点が置かれていることから、この地域は、継続的なキャッシュフローの拡大と製品イノベーションの両面において、まさに理想的な地域となっています。

中国は市場における主要な輸出国であり、その卓越したAPI製造能力と、2024年にNLMが発表した統計によると、CVD関連死亡者全体における高血圧の割合が54.5%と高いことがその要因となっています。この流行への対応として、政府の医療費支出が大幅に増加したことで、この分野への資本流入が増加しています。さらに、CSPC Pharmaceuticalなどの国内メーカーがAPIにおいて圧倒的な地位を占め、市場を席巻しています。

アジア太平洋諸国における実現可能な機会

国 | 主な注意事項 | タイムライン |

オーストラリア | 高血圧の年間純コストの6億1100万ドル以上は、薬剤の調剤と取り扱いにかかる薬局手数料である。 | 2021-2022 |

インド | 政府は、高血圧と糖尿病を患う7500万人を検査し、標準的なケアを提供するための75/25イニシアチブを開始した。 | 2023-2025 |

中国 | 1億1000万人の高血圧患者を管理し、標準化された管理率70%を達成するという主要目標を設定 | 2017-2025 |

出典:ジョージ国際保健研究所、PIB、NLM

ヨーロッパ市場の洞察

欧州では、カルベジロール医薬品市場は、急速な高齢化と製剤の進歩に支えられ、確固たる地位を築いています。この地域は、製薬企業向けのブランドAPI(有効成分)の最大供給国の一つとして、この分野において重要な位置を占めています。現在、厳格なコスト抑制政策と広範な償還制度により、この分野ではジェネリック医薬品の台頭も加速しています。欧州では、臨床ガイドラインの改訂と医師の薬剤への理解の深化に伴い、錠剤が依然として好まれる剤形となっています。さらに、地域全体で規制枠組みの調和が強化されたことで、開発の一貫性が確保されています。

医学における継続的なイノベーション、特に手頃な価格のCVD関連ケアにおける革新的な発見は、英国の市場を形作り続けています。英国は現在、エビデンスに基づく処方と中央調達に注力しており、これらは安定した需要と包括的な価格設定に貢献しています。こうした環境は、2020年から2024年にかけて国立医療研究機構(NIHR)の研究プログラムを通じて心血管疾患と脳卒中の研究に1億7,110万米ドルが割り当てられていることに象徴される巨額の公的資金によって支えられています。

高血圧患者に対するカルベジロール薬の国別処方率(2024年)

国 | 高血圧 | CVD合併症を伴う高血圧 | 糖尿病合併高血圧 |

イタイ | 16% | 18% | 16% |

ポーランド | 11% | 15% | 13% |

ティルキー | 20% | 22% | 22% |

出典:NLM

カルベジロール医薬品市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

カルベジロール医薬品市場は、製薬業界の主要プレーヤーの集団で構成されています。多くの企業がジェネリック医薬品ポートフォリオを活用し、この分野における地位を強化しています。特に、サン・ファーマやドクター・レディーズといったインドに拠点を置く企業は、価格競争を席巻しています。一方、テバやビアトリスといった既存市場のプレーヤーは、公平な流通と製品イノベーションを重視しています。さらに、このセクターの商業的ダイナミクスは、将来の発展に向けた戦略ロードマップによって刺激を受けています。

以下は、この業界の著名な企業のリストです。

会社名 | 原産国 | 世界シェア(2025年) | 業界フォーカス |

ビアトリス株式会社 | 私たち | 約12.5% | マイランとアップジョンから生まれた、世界的なジェネリック医薬品大手。カルベジロールなどの特許切れ医薬品において、数多くの国際市場で圧倒的な販売量を誇る。 |

テバ製薬 | イスラエル | 約10.3% | 世界最大のジェネリック医薬品メーカー。カルベジロール錠の主要サプライヤーとして、大規模なグローバルサプライチェーンと北米における強力なプレゼンスを有しています。 |

サン製薬 | インド | 約9.5% | 幅広いジェネリック医薬品ポートフォリオを有するインドの大手多国籍企業。自社製品と子会社のTaro Pharmaを通じて、カルベジロール市場における主要プレーヤーです。 |

オーロビンドファーマ | インド | 約8.7% | 垂直統合型ジェネリック医薬品大手。カルベジロールの有効成分(API)と最終製剤の両方を生産し、世界中に輸出しています。 |

ヒクマ・ファーマシューティカルズ | 英国 / ヨルダン | 約7.6% | ブランド品および非ブランド品のジェネリック医薬品に重点的に注力する多国籍企業です。カルベジロールを米国、MENA地域、そして欧州で広く販売しています。 |

サンドス(ノバルティス) | スイス | 約xx% | ノバルティスのジェネリック医薬品部門。強固なグローバルブランドと流通ネットワークを活用し、多くの地域で主要サプライヤーとなっています。 |

ザイダス・カディラ | インド | 約xx% | 豊富なジェネリック医薬品ポートフォリオを有するインドの大手メーカー。米国子会社を通じて、新興市場および米国にカルベジロールを供給しています。 |

ルパンリミテッド | インド | 約xx% | カルベジロールなどの心血管薬を含む、米国のジェネリック医薬品市場で大きな存在感を持つインドのトップクラスの製薬会社。 |

レディーズ・ラボラトリーズ博士 | インド | 約xx% | 幅広いジェネリック医薬品ポートフォリオを有するインドの多国籍企業。複数の主要国際市場でカルベジロールを製造・販売しています。 |

アポテックス株式会社 | カナダ | 約xx% | カナダに拠点を置くグローバルジェネリック医薬品メーカー。米国、英国、オーストラリアを含む100カ国以上にカルベジロールを輸出しています。 |

アコード・ヘルスケア(インタス) | インド / イギリス | 約xx% | カルベジロールを含む幅広いポートフォリオを北米およびヨーロッパで販売する、急成長中のジェネリック医薬品会社です。 |

アムニール・ファーマシューティカルズ | 私たち | 約xx% | カルベジロールを含む幅広いポートフォリオを開発、製造、販売する米国を拠点とするジェネリック医薬品会社。 |

STADA Arzneimittel AG | ドイツ | 約xx% | ジェネリック医薬品における欧州のリーダー。カルベジロールを自社ブランドまたはジェネリック医薬品として、広範な欧州ネットワークを通じて販売しています。 |

クルカ、dd | スロベニア | 約xx% | 中央および東ヨーロッパ市場へのカルベジロールの供給に重点を置いた、ヨーロッパの大手ジェネリック医薬品メーカーです。 |

グラクソ・スミスクライン(GSK) | 英国 | 約xx% | カルベジロール(Coreg)の創始者であり特許保有者。一部の市場では、小規模ながら残存ブランドとして存在感を維持しています。 |

以下は、世界トップメーカー各社のカバーする領域です。

最近の動向

- 2025年5月、 GSKはCOREG CR(リン酸カルベジロール)徐放カプセル(10mg、20mg、40mg、80mg)の再承認を取得し、市場からの撤退を免れました。同社はフラメル・テクノロジーズと提携してこの薬剤を開発し、ウェイリス・セラピューティクスが販売しました。

- 2025年3月、ライス・バイオテックはRBL LLCを設立しました。同社は、ローンチパッドで導入された救命医療技術を活用した臨床イノベーションの開発と商業化を促進することを目的としています。実証済みの薬剤ポートフォリオには、うっ血性心不全治療薬カルベジロール(Coreg)が含まれています。

- Report ID: 4019

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。