COPDおよび喘息治療薬デバイス市場の見通し:

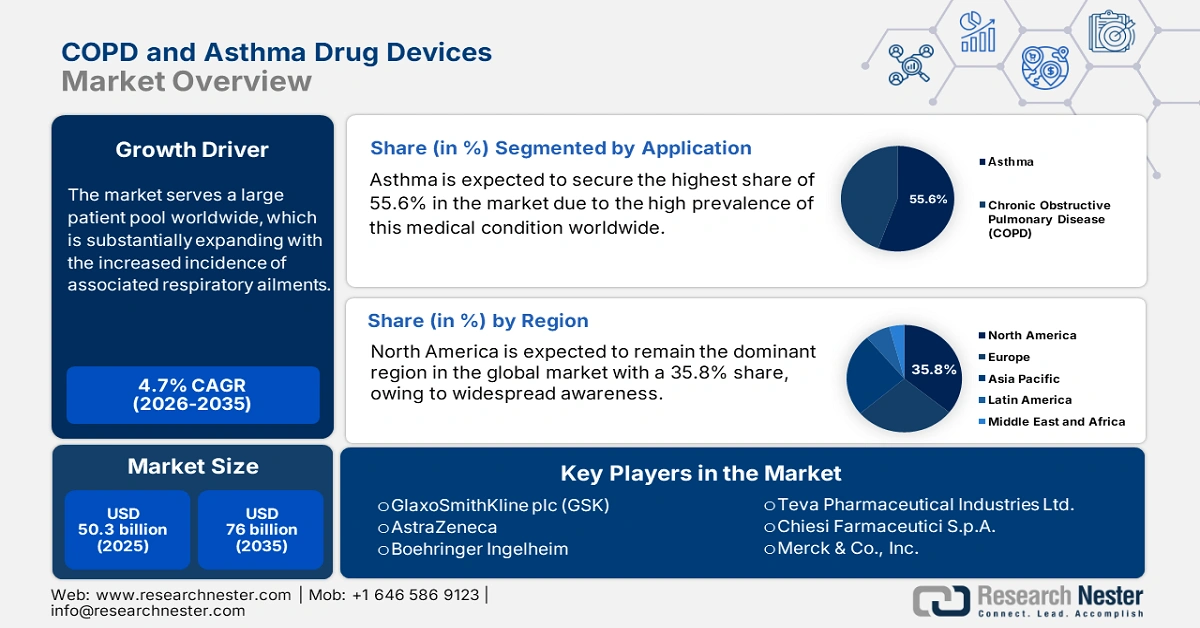

COPDおよび喘息治療薬デバイス市場規模は2025年に503億米ドルを超え、2035年末までに760億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)4.7%で成長します。2026年には、COPDおよび喘息治療薬デバイスの業界規模は526億米ドルに達すると推定されています。

この市場は世界中で大規模な患者層を抱えており、関連する呼吸器疾患の発症率増加に伴い、患者層は大幅に拡大しています。この点に関して、NLMの調査では、世界のCOPD症例数は2050年までに6億人に達すると推定されており、これは2020年から23%の増加を示しています。さらに、高齢化、喫煙、大気汚染による高リスク人口の増加も、早期診断と治療の急増をもたらしています。この人口動態を裏付けるように、世界保健機関(WHO)は、世界のCOPDの30~40%の根本原因として喫煙を特定しており、70歳未満のこの疾患による死亡の90%は低・中所得国(LMIC)で発生しています。

出典:NLM

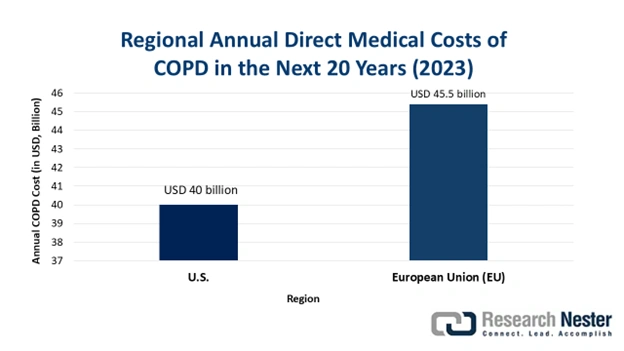

2023年のNLM調査によると、COPDの世界的経済的負担は2020年から2050年の間に4.3兆米ドルに増加すると予測されており、米国と中国がそれぞれ1.3兆米ドルと1兆米ドルで最大の負担になると見込まれています。これは、入院、投薬、患者管理といった追加費用を削減できる、費用対効果の高い治療法への需要の高まりを示しています。これは、市場におけるサプライヤーにとって、国際的に自社の重要性を際立たせる新たな機会を生み出しています。同様の流れを受け、ベーリンガーインゲルハイムは2024年6月、吸入器を月額わずか35米ドルで提供するプログラムを開始し、包括的な価格設定を求める大多数の患者層における同社の存在感を強化しました。

COPDおよび喘息治療薬デバイス市場 - 成長要因と課題

成長の原動力

関連医薬品の需要増加:呼吸器疾患の疫学が拡大するにつれ、感染率の高い地域では、効果的な治療薬を大規模に調達する必要性がより顕著になっています。さらに、喘息およびCOPD治療薬業界の世界的な継続的な拡大は、この分野の継続的な成長を促進しています。併用療法の出現と患者中心の開発の継続的な進展も、患者の服薬遵守と採用率の向上という形で、製品に恩恵をもたらしています。その好例と言えるのが、2023年7月、Viatris社はKindeva社と提携し、医薬品と医療機器の複合製品であるBreynaを発売し、市場における主導的地位を確立したことです。

薬剤投与方法とツールの革新:投与量モニタリング、警報システム、iOS接続といった近年開発された最先端技術は、患者ケアの効率化によって、この分野に多額のキャッシュフローをもたらしています。市場に投入された新モデルは、Bluetooth接続、リアルタイムの使用状況追跡、モバイルアプリとの統合を提供し、疾患管理の利便性を高めています。例えば、2022年2月には、Aptar Pharmaが、患者の吸入技術と服薬遵守を監視・管理するために設計された、革新的なデジタル呼吸器系健康ソリューション「HeroTracker Sense」を発表しました。

- 政府の取り組みと予算配分:複数の公衆衛生機関が、蔓延する呼吸器疾患への対策を強化しており、これが持続的な資金流入によって市場を支えています。特に、啓発キャンペーン、スクリーニングプログラム、治療費の補助などを通じて、政府当局はこの分野で利用可能な製品の利用促進に取り組んでいます。さらに、国民健康保険制度、有利な規制の見直し、保険適用範囲の拡大により、関連治療法の入手しやすさと費用対効果が向上し、より良い呼吸器ケアのための研究開発への参加が促進されています。

COPDおよび喘息治療薬市場における患者プールの過去および予測傾向

主要地域におけるCOPD人口動態の過去と将来の傾向(2020~2050年)

地域 | トレンド/キーノート |

北米 | 2020年の有病率は16.8%。2050年までに男性の間で増加すると予想されている。 |

サハラ以南のアフリカ | 女性では、2020年から2050年にかけて症例数が62.5%増加すると予測されている。 |

東アジア・太平洋 | 2020年から2050年にかけて、COPDの総症例数は1,200万人減少すると予想されている。 |

南アジア | 2050年までにCOPDの症例数は過去最高となり、1億900万人に達すると予想されている。 |

出典:NLM

主要なCOPDおよび喘息治療薬デバイス市場における過去および現在の商業動向

米国のMDIで販売されるHFC推進剤の推定量(2020~2025年)

年 | HFC-134a (メートルトン) | HFC-227ea (メートルトン) | 販売されたHFCの総量(メートルトン) |

2020 | 1,284 | 207 | 1,491 |

2021 | 1,301 | 210 | 1,511 |

2022 | 1,319 | 213 | 1,532 |

2023 | 1,337 | 216 | 1,552 |

2024 | 1,355 | 219 | 1,574 |

2025 | 1,373 | 222 | 1,595 |

課題

支払者の優先順位付けと価格上限の強制:公的および民間の保険者の多くは予算が限られているため、確立された手頃な価格の治療法を、より新しく効果的な治療法よりも優先せざるを得ません。こうした保険者の処方箋医薬品リストは、必ずしも疾患管理の経済的負担を軽減する可能性のある医療機器をカバーするように最適化されているわけではなく、サプライヤーは患者の自己負担に頼らざるを得ません。その結果、市場におけるメーカーはイノベーションへの意欲を削がれ、将来の事業拡大の余地が制限されることがよくあります。

噴射剤に関する環境規制:加圧式定量噴霧吸入器(pMDI)に使用されるハイドロフルオロアルカン(HFA)噴射剤の環境への影響は、各国政府にとってますます懸念事項となっています。これを受けてEUは、HFAの使用を段階的に削減することを目的としたFガス規制の改訂版を制定しましたが、この規制は、この分野にとって大きな障壁となっています。さらに、この規制により、メーカーは既存製品の処方変更や、これらの新しい環境基準を満たす新しい吸入プラットフォームの開発に多額の研究開発投資を強いられることになり、全体的な生産予算の増加と収益性の低下を招いています。

COPDおよび喘息治療薬デバイス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.7% |

|

基準年市場規模(2025年) |

503億ドル |

|

予測年市場規模(2035年) |

760億ドル |

|

地域範囲 |

|

COPDおよび喘息治療薬デバイス市場のセグメンテーション:

アプリケーションセグメント分析

喘息は、2035年末までに市場シェア55.6%と最大のシェアを占めると予想されています。この疾患の有病率の高さが、このセグメントが収益創出において優位に立つ主な要因となっています。ある調査レポートによると、2025年には世界中で2億5000万人以上が喘息を抱えているとされています。これは、毎日コントローラー薬とレスキュー薬を必要とする、大規模かつ持続的な患者プールを生み出します。さらに、COPDと比較して小児および若年成人の診断率が増加していることから、市場の長期的なユーザー基盤が確保され、今後数年間にわたりこのセグメントの主導的地位を確固たるものにすると予想されます。

製品タイプセグメント分析

吸入器は、分析対象期間を通じて市場の大部分を占めると予想されています。DPIへの移行は、進化する環境規制と患者の利便性への適合性から、急速に進んでいます。この移行を支援するため、環境に配慮した医療行為に関する政府当局の圧力が、噴射剤を使用しないDPIの導入を加速させています。また、これらのツールは呼吸で作動するため、手と呼吸の調整が不要です。こうしたユーザーエクスペリエンスの向上と潜在的な薬剤送達効率の向上により、この分野におけるDPIの地位は、患者とサービス提供者の両方にとって好ましい選択肢として回復しつつあります。

流通チャネルセグメント分析

小売薬局は、議論の対象期間を通じて市場シェア48.8%という最大の地位を占めると見込まれています。この優位性は、主要な地域に広がる広範なネットワーク、購入の利便性、そして地元の販売業者であることに対する患者の信頼に大きく起因しています。さらに、薬局は最新の使用法や服薬ガイドラインを熟知しているため、安定したキャッシュフローとコンプライアンスの維持に役立っています。さらに、ジェネリック医薬品や一般用医薬品(OTC)の入手しやすさの向上、そして処方箋の迅速な再発行も、これらの医療機器のサプライチェーンにおける薬局の中心的な地位を強固なものにしています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

流通チャネル |

|

テクノロジー |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

COPDおよび喘息治療薬デバイス市場 - 地域分析

北米市場の洞察

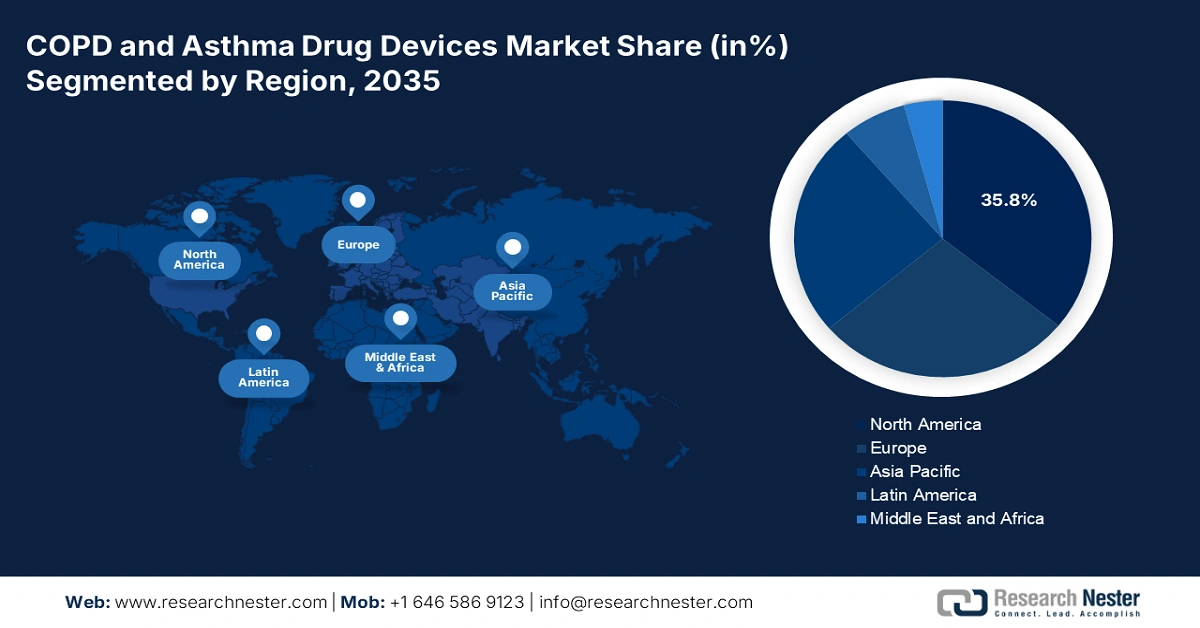

北米は、評価期間中、世界市場において35.8%という最大のシェアを維持し、引き続き主要な地域となることが予想されます。呼吸器疾患の発生率の高さと高度な医療インフラの相乗効果により、この地域はこの分野におけるリーダーシップを強化しています。認知度の高まり、保険適用範囲の拡大、そしてOTC医薬品への容易なアクセスも、この分野における北米の優位性拡大に貢献しています。さらに、スマートデバイスや複合医薬品デバイスなどの技術に基づく発見は、この分野の繁栄を確実なものにしています。

研究開発への多額の投資と、それを支える規制枠組みが相まって、米国はCOPDおよび喘息治療薬デバイス市場において地域主導の地位を確立しています。高齢化の進展と都市部の大気汚染の深刻化も、この国の持続可能な消費者基盤の維持に貢献しています。この分野における米国の先進性は、2022年3月にFDAがジェネリック医薬品とデバイスを複合した製品であるSymbicortの承認を迅速に取得したことにも表れています。この定量噴霧式吸入器は、喘息およびCOPD患者にとって手頃な価格を実現したことで、米国市場にとって画期的な出来事となりました。

カナダは北米市場の成長促進においても重要な役割を果たしています。この分野へのカナダの参入は、主に公的医療機関からの強力な資本流入と、呼吸器系の健康への関心の高まりによって支えられています。慢性呼吸器疾患の発症が全国的に増加するにつれ、行政機関と患者の両方が、併用療法を含む高度な吸入器の調達に自己負担を強いられています。このことを裏付けるように、NLMが発表した横断研究によると、カナダのオンタリオ州における呼吸器系吸入器への公的支出は、2003年から2023年の間に160%増加しました。

APAC市場インサイト

中国における可処分所得の増加と膨大な患者層は、アジア太平洋地域のCOPDおよび喘息治療薬デバイス市場の成長率を押し上げています。さらに、必須API(原薬)やその他の原材料の主要供給国である中国は、効果的な呼吸器系治療薬デバイスをより低コストで製造する方法を模索するこの分野のグローバルメーカーにとって最適な市場となっています。また、中国は関連疾患の早期診断と管理に重点を置いた政府の継続的な取り組みの恩恵を受けており、この地域における成長の中心地となっています。

インドは、市場における投資家にとって最も魅力的な投資機会の一つと考えられています。大気汚染、喫煙、そして労働災害といった深刻な問題が、この分野における需要を牽引しています。特に都市部および準都市部では、インドにおけるこれらの疾患による死亡者数の増加に対処するため、行政機関が吸入器の使用を推進しています。さらに、インドにおける小売薬局ネットワークの拡大は、この分野における国内外の先駆者にとって、信頼できる流通経路を確保しています。

主要な市場における実現可能な機会

国 | 機会 | タイムライン |

インド | 3420万人の喘息患者に必要な吸入コルチコステロイド(ICS)の10%未満しか販売されていなかった。 | 2024 |

中国 | 大気汚染により毎年200万人以上が死亡しており、大気汚染だけでも100万人以上の死者を出している。 | 2025 |

オーストラリア | 家族と子供のための全国的な喘息健康リテラシーキャンペーンを実施するために、オーストラリア喘息協会に140万ドルを割り当てます。 | 2025 |

出典:NLM、WHO、NACオーストラリア

ヨーロッパ市場の洞察

2026年から2035年にかけて、ヨーロッパは世界のCOPDおよび喘息治療薬デバイス市場において、成熟し、規制が整備された市場環境となることが見込まれます。高度な医療システムと強力な公衆衛生政策は、この地域におけるこの分野の主要な成長原動力です。高い認知度、早期診断プログラム、そして維持療法の普及も、吸入器デバイスに対する持続的な需要に貢献しています。一方、一貫した償還対象範囲と革新的な薬剤とデバイスの組み合わせへのアクセス向上は、ヨーロッパ市場における進歩的な環境を育んでいます。

英国における温室効果ガス排出量削減への関心の高まりは、環境に優しい代替品への研究開発への関心を高め、COPDおよび喘息治療薬市場における現在の動向と将来の開発コホートを強化しています。その証拠として、2025年5月、英国医薬品・医療製品規制庁(MHRA)は、中等度から重度のCOPDの成人患者を対象とした3剤配合吸入器の承認を付与しました。Trixeo Aerosphereの低炭素バージョンは、HFO-1234ze(E)を推進剤として使用しており、安全性と有効性は同等です。

ドイツは臨床研究とイノベーションに積極的に取り組んでおり、COPDおよび喘息治療薬市場における次世代製品の大規模な普及を支えています。さらに、医療技術イノベーションへの強い関心は、欧州地域におけるドイツの地位を強化しています。現在、国内外の企業が製品開発に貢献していることから、ドイツは持続可能な吸入器技術への関心の高まりの中核となりつつあり、国内外の先駆者によるこの分野への投資を促進しています。

主要な分野における実現可能な機会

国 | 機会 | タイムライン |

英国 | 国内で120万人以上がCOPDに苦しんでいる | 2025 |

ドイツ | 全国で1,860万人以上が65歳以上である | 2022 |

スウェーデン | アストラゼネカは、地球温暖化係数がほぼゼロの次世代推進剤であるブレズトリの移行を支援する臨床プログラムを完了しました。 | 2024 |

出典:GOV.UK、NLM、および企業プレスリリース

主なCOPDおよび喘息治療薬デバイス市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

COPDおよび喘息治療薬デバイス市場の商業的ダイナミクスは熾烈になっており、先駆者たちはグローバル展開と技術革新を武器に躍進しています。その好例と言えるのが、2025年3月にAerogenがインド本社をデリーに開設し、アジアにおける地位を確固たるものにしたことであり、新興市場へのコミットメントを示しています。一方、Adheriumは米国Intermountain Healthとの主要提携を通じてデジタル呼吸ケアを推進し、4,000台のHailieスマート吸入器を導入し、500人以上の患者にオンボーディングを実施しました。これらの展開は、コネクテッドデバイス、グローバル展開、そして患者アウトカムとキャッシュフローの向上を目的とした戦略的提携への注目の高まりを反映しています。

主要なプレーヤーは次のとおりです。

会社名 | 原産国 | グローバルシェア (2025年) | 業界の焦点と注目製品 |

グラクソ・スミスクライン(GSK) | 英国 | 約18.5% | 呼吸器ケアにおける世界的リーダー。主要製品には、エリプタDPIポートフォリオ(例:Relvar/Breo、Anoro、Incruse)が含まれます。 |

アストラゼネカ | 英国 | 約15.5% | 呼吸器系生物学的製剤と配合吸入器に重点的に取り組んでいます。主なデバイスには、SymbicortとTurbuhaler DPIが含まれます。 |

ベーリンガーインゲルハイム | ドイツ | 約12.6% | COPDに重点的に取り組んでいる重要なプレーヤー。主要製品には、レスピマットソフトミスト吸入器(例:スピリーバ)などがある。 |

テバ製薬株式会社 | イスラエル | 約8.3% | ジェネリック医薬品およびスペシャリティ医薬品のリーディングカンパニー。ジェネリック医薬品とブランド医薬品(例:ProAir)の幅広い吸入器を販売しています。 |

キエージ・ファーマチェウティチ SpA | イタリア | 約5.5% | フォスター/ネクストハラーやトリムボウMDIを含む強力な呼吸器ポートフォリオを備えた研究重視のグループ |

メルク社 | 私たち | 約xx% | デュレラ(MDI)などの主要製品を販売しており、喘息治療分野で大きな存在感を示しています。 |

ノバルティスAG(サンド) | スイス | 約xx% | サンドスのジェネリック医薬品部門を通じて呼吸器分野に注力し、ジェネリック吸入器を製造している。 |

フィリップス・レスピロニクス | オランダ | 約xx% | 慢性呼吸器疾患向けのネブライザーとコネクテッドケアソリューションに注力する大手デバイスメーカー |

ファイザー株式会社 | 私たち | 約xx% | 呼吸器内科分野では、様々な提携先や市販の吸入器製品を通じて、歴史的かつ継続的な存在感を示しています。 |

シプラ株式会社 | インド | 約xx% | 特に新興市場において、ジェネリック医薬品分野で圧倒的なシェアを誇ります。手頃な価格のMDI、DPI、ネブライザーなど、幅広い製品ラインナップを揃えています。 |

サノフィ | フランス | 約xx% | 吸入コルチコステロイドを含む呼吸器系製品を販売 |

ビアトリス(マイラン) | 私たち | 約xx% | 幅広い種類の認可ジェネリックおよびブランド吸入器を提供する世界的なジェネリック医薬品大手 |

グレンマーク・ファーマシューティカルズ | インド | 約xx% | 新興市場向けのブランドジェネリックを含む強力な呼吸器ポートフォリオを保有 |

ルパンリミテッド | インド | 約xx% | 吸入器を中心に、ブランド呼吸器ジェネリック事業を世界的に拡大 |

ヒクマ・ファーマシューティカルズPLC | 英国 | 約xx% | ジェネリック吸入製品のポートフォリオを主に米国市場で販売しています。 |

アプターグループ株式会社 | 私たち | 約xx% | 製薬会社に肺部品を供給する、薬物送達デバイスの大手プロバイダー |

3M社 | 私たち | 約xx% | 製薬パートナー向けにMDIを含む薬物送達システムの開発と製造を行っています。 |

ベクチュラグループ(PMI) | 英国 | 約xx% | 吸入薬送達に特化し、受託開発製造(CDMO)を提供しています。 |

コヴィスファーマ | ルクセンブルク | 約xx% | COPDの吸入療法を含む特殊な呼吸器製品を販売しています |

アデリウム・リミテッド | オーストラリア | 約xx% | 患者の服薬遵守、遠隔モニタリング、データ管理ソリューションに重点を置く |

COPD および喘息治療薬デバイス市場における各企業の対象領域は次のとおりです。

最近の動向

- 2024年4月、 Adheriumは革新的なHailie SmartinhalerをアストラゼネカのAirsupraおよびBreztri吸入器と併用するためのFDA承認を取得しました。この開発は、喘息およびCOPDの管理分野における重要なマイルストーンとなりました。

- 2024年4月、キエージ社は、新たな低炭素吸入器プラットフォームの長期第III相臨床安全性試験を開始しました。この試験は、現行のハイドロフルオロカーボン(HFC 134a)噴射剤を、地球温暖化係数が低い新たな噴射剤(HFC 152a)に置き換える製品の性能を評価することを目的としていました。

- Report ID: 8114

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。