重晶石鉱物市場の見通し:

重晶石鉱物市場規模は2025年に18億米ドルと評価され、2035年末までに27億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.2%で成長が見込まれます。2026年には、重晶石鉱物の業界規模は19億米ドルに達すると推定されています。

世界の重晶石鉱物市場の主な成長原動力は、石油・ガス産業からの着実かつ増加する需要です。重晶石は掘削流体の増量剤として広く使用されており、坑井の安定性を高め、掘削中の噴出を防止します。シェール層、沖合深海掘削、そして回収プログラムの改善に牽引された世界的な生産量と掘削量の増加は、高品位重晶石の需要を押し上げています。予測期間中、石油・ガス上流インフラへの投資、成長、そして新興国におけるエネルギー需要の増加が市場を牽引すると予想されています。例えば、研究者によると、米国で生産される天然ガスの90%と原油の75%は現在、国内で生産されています。2021年の日産量は、ガスが約1,000億立方フィート、原油が約1,100万バレルでした。同様に、アジア太平洋地域と中東では、国内消費の増加と輸出主導の生産に牽引され、活発な探査・開発活動が見られます。

重晶石鉱物の供給は、中国、インド、モロッコ、米国といった主要鉱業地域からの高品質重晶石に大きく依存しています。掘削用の重晶石生産は、石油・ガス産業が求める比重と純度の基準を満たすよう、厳密な管理が必要です。原材料価格指数や重晶石の研究開発費といった詳細な要素に関する政府公開データが不足しているため、国際貿易情報から市場動向に関するより多くの手がかりが得られます。例えば、OEC統計によると、中国は2024年に1億4,400万米ドルを超える重晶石の主要輸出国となる見込みです。これは、中国の強力な下流産業基盤と輸出への注力によるものです。

重晶石鉱物市場 - 成長の原動力と課題

成長の原動力

- 石油・ガス探査活動の急増:世界のエネルギー需要は2024年に2.2%増加しました。これは、2013年から2023年までの年間平均1.3%を大幅に上回る水準であり、石油・ガス掘削活動の増加につながっています。重晶石は掘削流体の主要添加剤であるため、坑井の安定性を確保し、噴出を防止する上で不可欠です。水圧破砕法や水平掘削技術の継続的な進歩により、高品質の重晶石に対する需要はさらに高まっています。例えば、シェールガスの生産量は2040年までに2015年の日量370億立方フィートから790億立方フィート/日へと倍増以上になると予想されており、これはAEO2016参照ケースにおける米国の天然ガス生産量の70%に相当します。これは、非在来型掘削における重晶石の重要性を示す指標です。

- 生産コストに影響を与える規制変更:米国環境保護庁(EPA)による掘削流体の組成に関する厳格な規制など、最近の規制により、環境に優しい重晶石代替物の使用が促進されています。企業が環境に優しい処理方法を好むため、この規制は研究開発投資を促しています。2040年までに、シェールガス生産量は、石油・ガス資源・技術が豊富なケースでは50%増加して112 Bcf/dに達すると予想され、石油・ガス資源・技術が乏しいケースでは基準ケースより50%減少して41 Bcf/dに達すると予想されています。

- 生産効率を高める技術革新:重晶石採掘は、採掘産業における人工知能(AI)と機械学習の導入により近代化が進んでいます。さらにその奥深くを探ると、AI主導の技術は資源採掘の最適化、運用コストの最小化、製品品質の向上を実現しています。AIを試験的に導入し、採掘事業に導入した企業は、生産コストと資源回収率の削減を実現しました。これらの進歩は、重晶石市場にコスト削減と持続的な成長をもたらしています。

重晶石鉱物市場における新たな貿易動向

2024年の天然硫酸バリウム(重晶石)の輸出入データ

輸出国 | 価値(百万米ドル) | 輸入国 | 価値(百万米ドル) |

アメリカ合衆国 | 34.5 | ラオス | 2.68 |

オランダ | 27.3 | ミャンマー | 0.458 |

サウジアラビア | 18.3 | ドイツ | 0.287 |

韓国 | 9.71 | スペイン | 0.276 |

イタリア | 6.77 | 日本 | 0.141 |

出典:OEC

課題

- 規制遵守と環境規制:主要生産地域における環境規制の緩和は、重晶石処理・採掘プラントのコンプライアンス費用をますます圧迫しています。こうした規制は、廃棄物処理、排出、そして環境に配慮した採掘施設の改修に高額な費用を伴います。その結果、生産者は操業費の増加とプロジェクト完了期間の延長に直面します。こうした規制は参入障壁を高め、成長見通しを制限し、結果として、下流の石油・ガス掘削エンドユーザーにとって、骨材市場の拡大とサプライチェーンの信頼性を阻害することになります。

- 原材料価格の変動とサプライチェーンの混乱:重晶石鉱物市場は、地政学的緊張や輸送に起因する原材料価格の変動や定期的なサプライチェーンの混乱に対して依然として大きな脆弱性を抱えています。原材料価格の変動は産業界のバイヤーの調達コストを増大させ、供給の不安定化はプロジェクトや生産スケジュールの実施時期に影響を与えます。これらの問題は市場の先見性を低下させ、長期契約の締結を阻害し、エンドユーザーの代替素材への転換を促します。その結果、石油・ガス掘削などの主要市場における需要の均一な成長が抑制され、市場の拡張性が制限されます。

重晶石鉱物市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.2% |

|

基準年市場規模(2025年) |

18億ドル |

|

予測年市場規模(2035年) |

27億ドル |

|

地域範囲 |

|

重晶石鉱物市場のセグメンテーション:

ソースセグメント分析

天然重晶石は2035年までに市場シェア81%を獲得し、供給源セグメントの支配的存在になると予想されています。天然重晶石は入手しやすく純度が高いため、油田、特に掘削流体に使用される最適な原料です。天然重晶石の需要は、世界中で石油・ガス探査が継続的に行われていることに起因しており、人工代替品は依然として高価で入手しにくい状況にあります。米国、中国、インドなど、豊富な天然資源を有する地域も、天然重晶石が広く市場に浸透している理由の一つです。

グレードセグメント分析

石油グレードの重晶石は、2035年までにグレードセグメントで73%の市場シェアを占めると予想されています。その純度と高密度により、油井における地層の安定化と噴出防止のために掘削泥水に不可欠な成分となっています。世界で生産される重晶石の約80%は、石油・ガス掘削において、掘削泥水への加重剤として使用されています。これは主に掘削時のガスや油の爆発を防ぐためです。米国地質調査所(USGS)は、石油グレードの重晶石が世界の重晶石消費の大部分を占めており、特に掘削の複雑さと深度が増大し続けている北米や中東などの産油国で顕著であると指摘しています。

最終用途セグメント分析

石油・ガス産業は、2035年までに最終用途産業セグメントの71%の市場シェアを占めると予想されています。このセグメントは、世界的なエネルギー需要の継続と、オフショアおよびシェール層を対象とした探査技術投資によって牽引されています。坑井深度と掘削の複雑さが増すにつれて、探査掘削流体における重晶石の使用も同様に増加すると予想されています。掘削には、比重4.15で最低90%の硫酸バリウムを含む重晶石粉末が必要です。オフショア掘削の比重は4.2である必要があります。粉砕された重晶石の95%は53ミクロンのISふるいを通過し、少なくとも97%は75ミクロンのISふるいを通過する必要があります。米国エネルギー情報局は、掘削孔の安定性と掘削の安全性を確保する上で重晶石が重要な役割を果たすことから、探査支出の継続的な増加を予測しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

ソース |

|

学年 |

|

エンドユーザー |

|

応用 |

|

形状 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

重晶石鉱物市場 - 地域分析

北米市場の洞察

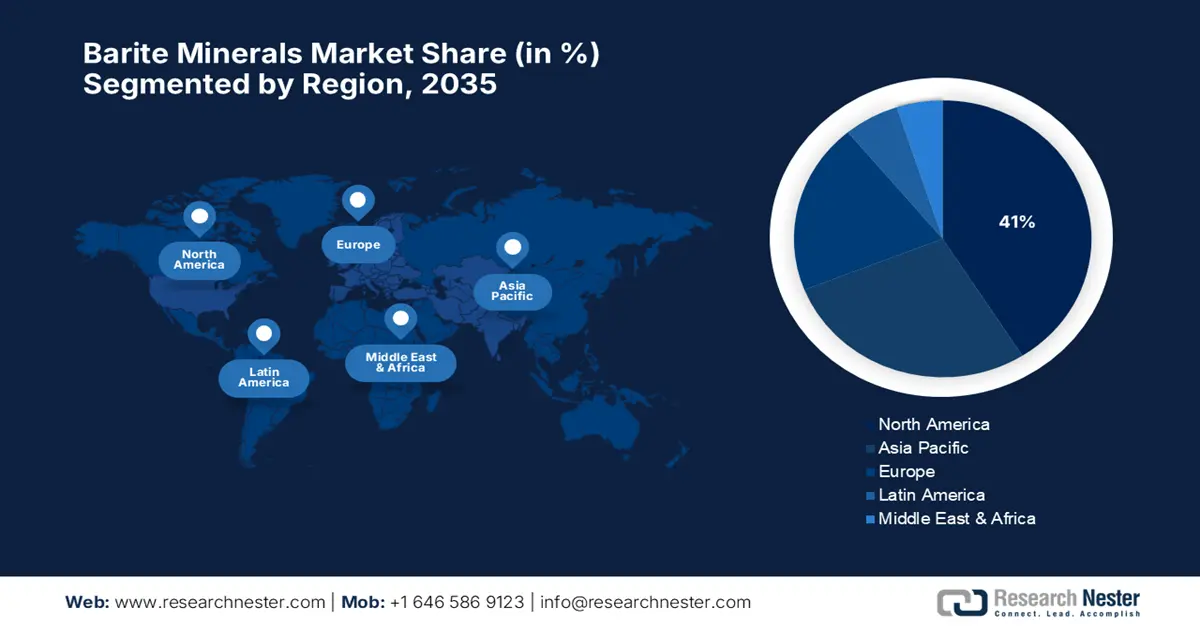

北米は、2035年までに世界の重晶石鉱物市場規模の約41%を占めると予想されています。需要を牽引しているのは、パーミアン、イーグルフォード、バッケンなど、米国の主要なシェール資産における石油とガスの探査の活発さです。この地域の経験豊富な掘削技術とインフラ開発は、掘削流体の最重要剤としての高品質重晶石の需要を促進しています。2023年1月の米国の原油生産量は、平均で1,240万バレル/日、2024年は1,280万バレル/日となり、2019年に記録された1,230万バレル/日を上回りました。米国は2022年に平均で1,190万バレルの原油を生産しました。パーミアン、そしてそれほどではないもののメキシコ湾連邦沖合(GOM)での生産増加が、当社の生産増加予測を推進しています。

米国は市場のリーダーであり、2035年までに世界の重晶石鉱物市場の約31.2%のシェアを占めると予想されています。政府によるインフラ開発への投資や、より安全な掘削技術を促進する政策的インセンティブも、重晶石の需要を押し上げています。国内外の掘削リグ数は、歴史的に重晶石消費量の信頼できる指標であり、2021年を通して増加しました。この傾向は、国内の粉砕重晶石販売にも顕著に表れており、2021年には主にテキサス州での販売増加により6%増加しました。世界の鉱山生産量は8%増加すると推定されています。さらに、効率的かつ安全な掘削を促進するための政府の取り組みも、高品質の石油グレード重晶石の需要を高めています。

カナダは、オイルサンドと大西洋沿岸沖合の石油探査により、2035年には重晶石市場の世界シェアを約11%に伸ばすと予想されています。石油生産量の予測は、カナダエネルギー規制局が抽出システム技術の開発支援を受けて行っています。2040年までに、カナダのシェールガス生産量は国内の天然ガス総生産量の約30%に増加すると予想されています。パイプラインインフラへの投資と着色法規制により、掘削流体の密度と坑井の安定性を制御するために不可欠な高品質重晶石の需要が高まっています。

アジア太平洋市場の洞察

アジア太平洋地域は、中国、インド、オーストラリアなどの主要経済国における石油・ガスの探査・生産の増加に伴い、2035年までに世界の重晶石鉱物市場の約29%を占めると予想されています。この地域におけるエネルギー需要と石油・ガスの探査・生産は、高付加価値の陸上および海上掘削活動を推進しています。例えば、中国政府は石油パイプラインと非伝統的な油田への巨額の投資を継続しており、予測期間中のエネルギー支出は増加しています。

中国はこの地域で最大の市場シェアを占めると予測されており、2035年には世界の重晶石鉱物市場の約16.2%を占めると見込まれています。第14次五カ年計画を背景に、中国の海洋石油探査と非在来型掘削事業の拡大は、消費パターンを変革しつつあります。中国税関のデータによると、世界最大の原油輸入国である中国の2023年の原油輸入量は1日あたり1,130万バレルで、2022年比10%増となりました。また、2023年にはマレーシアから1日あたり110万バレルの原油を輸入し、2022年比54%増となりました。中国は2023年に米国からの原油輸入量を日量15万8000バレルから28万6000バレルへと81%増加し、ブラジルからの原油輸入量を日量49万8000バレルから75万5000バレルへと52%増加させた。これは掘削活動の増加による重晶石の継続的な使用を裏付けている。

インドは2035年に世界の重晶石市場シェアの約8.7%を占め、高成長の中心地になると見込まれています。国家インフラパイプラインやエネルギー部門向けのPLIスキームなどの政府の取り組みが、探査・生産活動を牽引しています。ボンベイ高地油田は、インド西海岸沿いの主要な石油生産田であり、全原油生産量の65%を占めています。この油田の埋蔵量は、原油約3,500万トン、天然ガス約40兆立方メートルです。現在、インドの石油需要の82%は輸入に頼っています。しかし、2025年までに、国産エタノール燃料、再生可能エネルギー、その他の地域資源の探査により、輸入量を67%削減すると見込まれています。インドでは、西部沖合(37%)とアッサム(27%)に最大の石油・ガス埋蔵量があります。2040年までに、インドの石油消費量は年間33億バレル以上増加すると予測されています。

インドの油田の割合

州/セクター | パーセンテージ |

オフショア | 48% |

ラジャスタン州 | 24% |

グジャラート | 13% |

アッサム | 12% |

その他 | 3% |

出典:oercommons.org

州別重晶石生産量

州 | 2019-20 | 2020-21 |

アンドラ・プラデーシュ州 | 2735439 | 1212038 |

ラジャスタン州 | 3000 | 3287 |

テランガナ州 | 150 | - |

カルナータカ州 | 345 | 1596 |

出典: ibm.gov

ヨーロッパ市場の洞察

ヨーロッパは、北海沖合掘削の増加とクリーンエネルギー移行への支出増加を背景に、2035年までに世界の重晶石鉱物市場の約20%のシェアを獲得すると予想されています。成熟油田からの石油生産量が減少する中、新たな探査、開発、そして増進回収法が重晶石の消費を促進し続けています。ヨーロッパではグリーンエネルギーと環境法規制への重点が置かれており、環境に優しい掘削流体に使用される高純度重晶石の需要が高まっていると言われています。実際、欧州委員会は、予測期間中にヨーロッパの石油・ガスインフラへのオフショア投資が増加し、大陸における重晶石の安定した消費が確保されると予測しています。

ドイツは、2035年までに重晶石鉱物の世界市場全体で推定4.4%のシェアを獲得し、欧州を支配すると予想されています。 特に北海での海洋への投資と探査、エネルギー転換、EOR(石油増進回収)への投資は、ドイツ国民の海洋石油・ガス投資への関心を刺激しており、予測期間全体にわたって年平均成長率4.3%で成長すると予想されています。 2024年のドイツの一次エネルギー使用量は10,478ペタジュールで、そのうち77%以上が化石燃料、20%が再生可能エネルギー源に由来しています。 石油は36.1%のシェアで引き続き最も重要なエネルギー源であり、これに天然ガスが25.9%で続いています。亜炭は7.6%、石炭は7.3%を占めています。 そのため、重晶石などの掘削製品の需要は、予測期間全体を通じて一定の成長を維持しています。

重晶石鉱物市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界市場は中程度に細分化されており、エクスカリバー・ミネラルズ(米国)、アシャプラ・マインケム(インド)、ミルホワイト社(米国)、ザッハトレーベン・ミネラルズ(ドイツ)といった大手生産者が市場シェアの約45%を占めています。主要戦略としては、垂直統合、生産能力の拡大、そして石油・ガス掘削グレードや高純度工業用途に対応する特殊加工などが挙げられます。シュルンベルジェ、ハリバートン、ベーカー・ヒューズといった企業は、グローバルなサービスネットワークを活用し、環境に配慮した重晶石処理、AI統合、そして戦略的サードパーティパートナーシップへの投資を通じて、供給の確保と製品の差別化を図っています。双日(日本)は、世界的な鉱業投資および取引プラットフォームを通じて事業を展開しています。

世界のトップ重晶石鉱物メーカー

会社名 | 原産国 | 推定市場シェア(2025年) |

エクスカリバーミネラルズLLC | アメリカ合衆国 | 20.2% |

アシャプラ・マインケム・リミテッド | インド | 18.4% |

ミルホワイト株式会社 | アメリカ合衆国 | 15.3% |

CIMBARパフォーマンスミネラル | アメリカ合衆国 | 12.6% |

APMDC(アーンドラ・プラデーシュ州鉱物開発公社) | インド | 10.3% |

ザハトレーベン ミネラルズ GmbH & Co. KG | ドイツ | 8.7% |

シュルンベルジェ・リミテッド | アメリカ合衆国 | xx% |

ハリバートン社 | アメリカ合衆国 | xx% |

ベーカー・ヒューズ・インコーポレーテッド | アメリカ合衆国 | xx% |

アングロ・パシフィック・ミネラルズ | イギリス | xx% |

インターナショナル・アース・プロダクツLLC | アメリカ合衆国 | xx% |

ニューリバーサイドオーカーカンパニー株式会社 | アメリカ合衆国 | xx% |

ドイツ・バリット・インダストリー | ドイツ | xx% |

双日株式会社 | 日本 | xx% |

バックマン(日本部門) | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2022年12月、 CIMBAR Resources, Inc.はNewpark ResourcesからExcalibar Minerals LLCの硫酸バリウム資産の買収を正式に完了しました。この取引により、CIMBARの生産能力が強化され、米国、メキシコ、中国、パキスタンにおける供給拠点が拡大し、掘削グレードポートフォリオ全体にわたる重晶石製品の供給と継続性が強化されました。

- 2021年3月、 CIMBAR Performance Minerals (United Minerals & Propertiesの一部門)は、テキサス州コーパスクリスティにあるTOR Minerals North Americanの重晶石およびアルミナ三水和物製造資産の買収を発表し、掘削流体市場向けの高品質重晶石生産の事業基盤を強化しました。

- Report ID: 8123

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

重晶石鉱物 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。