メタノール触媒市場の見通し:

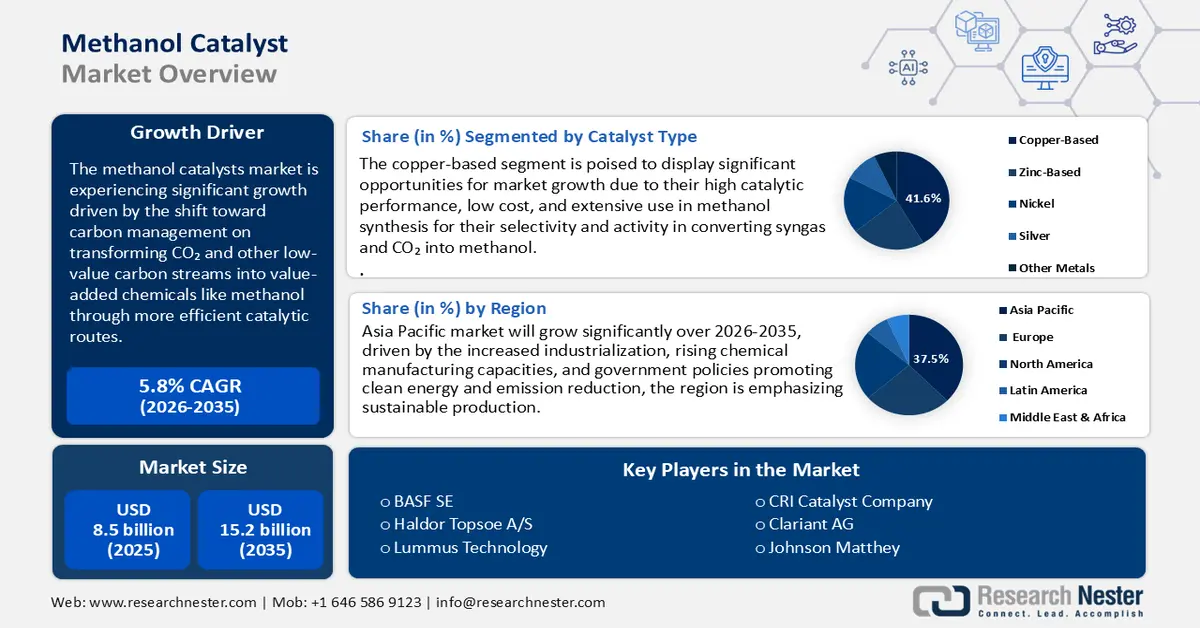

メタノール触媒市場規模は2025年に85億米ドルと評価され、2026年から2035年の予測期間中に5.8%のCAGRで成長し、2035年末までに約152億米ドルに達すると予測されています。2026年には、メタノール触媒の業界規模は87億米ドルと評価されています。

世界のメタノール触媒市場は、予測期間中に大幅な成長が見込まれています。これは主に、CO2やその他の低価値炭素ストリームをより効率的な触媒経路でメタノールなどの付加価値化学物質に変換する炭素管理への移行が牽引役となっています。米国政府の研究イニシアチブ(NETLを通じたエネルギー省の炭素変換プログラムを含む)は、費用対効果の高いCO2からメタノール、および合成ガスからメタノールへの変換プロセスを促進するための触媒合成、反応器、および活性化スキームに資金を提供しています。例えば、DOEが資金提供する、光触媒によってメタンを直接メタノールに変換するモジュールシステムは、メタンを選択的に反応させて高収率の液体生成物を生成する触媒に焦点を当てています。このプロジェクトには、130万米ドル(DOE分)の資金と同額の資金が投入されています。NSFが資金提供する2つ目のプロジェクトでは、2種類の触媒(ナノチューブをベースとしたニッケルとコバルト)を用いたシステムが、現在のベストプラクティスと比較してCO2からメタノールへの変換効率を約66%向上させることが示されました。これらの取り組みは、研究開発と展開の面での政府の支援を示すものであり、より優れた性能と安定性を備えた触媒に対するメタノール触媒市場のニーズをサポートしています。

サプライチェーンでは、メタノール触媒の原料は通常、非鉄金属(銅、亜鉛、ニッケルなど)とその酸化物で構成され、一次および二次製錬/精製プロセスで製錬および精製されます。米国労働統計局のデータに基づくと、銅とアルミニウムを除く非鉄金属の二次製錬、精製、合金化(雑金属を含む、ほとんどの触媒金属の投入を含む)の生産者物価指数(PPI)は、2025年8月に約86.569でした。個別に、より大きな金属と金属製品(すべての非鉄鋳造品など)をカバーすると、中部大西洋PPIは、2025年6月に約331.86に毎月の値が上昇することを示しています。貿易と製造能力については、米国の輸出統計によると、米国は合計5,488の製品を輸入しており、そのうち最も輸入が多い552の製品には、2024年に最も輸入された製品である8億8,100万ドルの担持触媒(貴金属ベース)が含まれています。主な供給国は、カナダ(5億3,400万ドル)、ドイツ(1億4,500万ドル)、日本(5,320万ドル)、メキシコ( 3,380万米ドル)。一方、2025年6月、米国は支援触媒の輸出の大半を、メタノール産業が発展途上にあるメキシコ(5,100万米ドル)、インド(1,810万米ドル)、ベルギー(561万米ドル)に送った。カナダとドイツ(それぞれ5,200万米ドルと1,170万米ドルの輸入を含む)は、米国への大口輸入を継続しており、米国が高性能触媒サプライヤーにどれほど依存しているかを浮き彫りにしている。これらの堅調な輸入と輸出の量は、化学、燃料、エネルギー産業におけるメタノール生産の増加により、効果的で耐久性のある触媒の国内需要が高まっていることを示している。原材料貿易に関しては、EUの原材料戦略文書とUNCTADの重要鉱物貿易報告書は、非EU諸国が輸出関税または制限を課す傾向があり、それが触媒に必要な主要金属の供給に影響を与えていると指摘している。

キー メタノール触媒 市場インサイトの概要:

地域のハイライト:

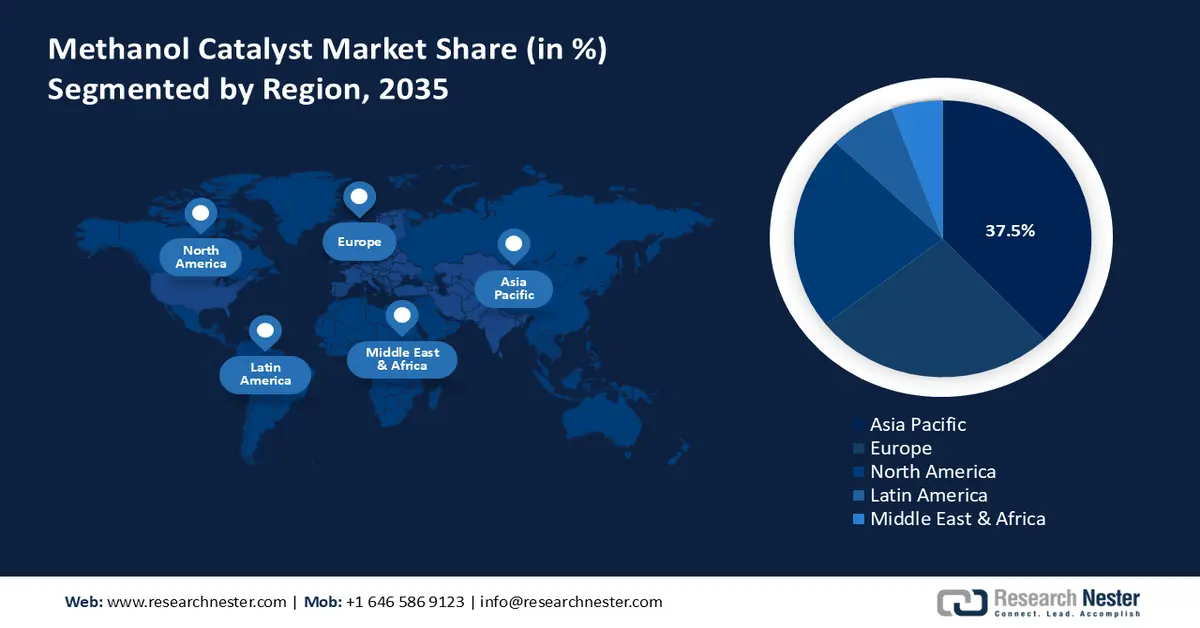

- 2026年から2035年にかけて、アジア太平洋地域のメタノール触媒市場は、工業化の加速と化学品製造能力の向上に支えられ、37.5%の収益シェアを占めると予測されています。

- 北米は、クリーンエネルギー投資と持続可能な化学品生産イニシアチブの拡大により、2026年から2035年の間に22.5%のシェアを獲得すると予想されています。

セグメント分析:

- 2035年までに、メタノール触媒市場における銅ベースのセグメントは、高い触媒効率とコスト上の利点により、総収益の41.6%を占めると予測されています。

- 熱活性化セグメントは、触媒の安定性と運用効率を高める能力によって支えられ、2035年までに40.8%のシェアを確保すると予測されています。

主な成長傾向:

- グリーンメタノール製造における銅亜鉛触媒の適用性向上

- オートサーマルリフォーミング(ATR)をサポートする触媒

主な課題:

- クリーン生産技術への多額の資本投資

- サプライチェーンのショックによる生産安定性への影響

主要企業: BASF SE (ドイツ)、Haldor Topsoe A/S (デンマーク)、Lummus Technology (米国)、CRI Catalyst Company (米国)、Clariant AG (スイス)、Johnson Matthey (英国)、WR Grace & Co. (米国)、Synfuels China Technology Co., Ltd. (中国)、Albemarle Corporation (米国)、KBR, Inc. (米国)、Sinopec Catalyst Co., Ltd. (中国)、NE Chemcat Corporation (日本)、三菱ケミカル株式会社 (日本)、住友化学株式会社 (日本)、宇部興産株式会社 (日本)。

グローバル メタノール触媒 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 85億米ドル

- 2026年の市場規模: 87億米ドル

- 予測市場規模: 2035年までに152億米ドル

- 成長予測: 5.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに37.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、ベトナム、メキシコ、インドネシア

Last updated on : 8 December, 2025

メタノール触媒市場 - 成長要因と課題

成長の原動力

- グリーンメタノール製造における銅亜鉛触媒の適用性向上:銅亜鉛触媒は、グリーンメタノール製造プロセス、特にCO2および再生可能合成ガスの水素化において重要な役割を果たします。欧州連合(EU)の再生可能エネルギー指令(RED II)は、再生可能燃料の使用拡大を義務付けており、グリーンメタノールを再生可能燃料および化学原料として推進しています。EU委員会は、2030年までに全エネルギー消費量の少なくとも32%を再生可能エネルギーで賄う必要があるとしており、再生可能原料をメタノールに変換するための効果的な触媒の重要性がさらに高まっています。銅亜鉛触媒は、変化する供給条件下における高い活性と選択性も備えているため、バイオメタノールおよびCO2変換施設における安定したメタノール生産に有利です。再生可能燃料への移行は、これらの触媒への圧力となり、2030年までの市場成長を促進すると考えられます。

- オートサーマルリフォーミング(ATR)触媒:オートサーマルリフォーミング(ATR)触媒は、メタノール合成施設におけるエネルギー消費と排出量を削減するために、単位操作で部分酸化と水蒸気改質を行う触媒です。米国環境保護庁(EPA)による大気浄化法の改正により、産業プラントに対する排出規制が強化され、事業者はよりクリーンで効率的な触媒プロセスへの移行を促しています。例えば、2023年3月に発表された「グッドネイバープラン」では、発電所は2027年までにオゾン層破壊期のNOx排出量を半減させる必要があり、23州が影響を受けます。さらに、EPAは一部の産業用ボイラーの使用に関して、より毒性の高い排出基準を提案しており、産業排出規制がさらに強化されています。こうした規制要件は、事業者が新しい基準を満たすために、より効率的でクリーンな触媒プロセスを使用することを促しています。ATR触媒に求められる高い選択性と熱安定性は、酸素と水蒸気の供給比率を柔軟に調整するために不可欠です。この技術により、排出量の制限を遵守しながら、メタノールを柔軟に製造することが可能になります。米国エネルギー省(DOE)の調査によると、プラントでATR触媒を使用することで、20%以上のCO2を除去できることが示されており、需要の増加につながっています。

- 触媒寿命と再生技術:米国とEUの廃棄物削減と循環型経済に関する持続可能性政策により、メタノール生産者はより長寿命で再生可能な触媒の検討を迫られています。米国エネルギー省(DOE)をはじめとする補助金プログラムは、触媒の寿命とリサイクル性を向上させ、有害廃棄物と原材料の使用を最小限に抑えるための研究開発プログラムの開発に役立っています。例えば、米国エネルギー省は、回収、代替、リサイクル性の向上を通じて重要金属への依存度を低減することを目指し、14件のプロジェクトに最大1,700万米ドルを助成しています。これらの取り組みは、原材料の消費量と有害廃棄物の量を削減することで、触媒などのよりクリーンな技術を促進します。さらに、EUのFP7 NEXT-GEN-CATプログラムでは、貴金属を安価な遷移金属で部分的に置換し、熱的および機械的安定性を向上させ、使用済み触媒のリサイクルに関する完全なライフサイクルアセスメントを可能にするナノ構造自動車用触媒の開発が進められています。貴金属の回収と触媒活性を回復する再生技術はすべて、2030 年までに予測される先進触媒の需要増加に貢献します。

課題

- クリーン生産技術への多額の設備投資:メタノール触媒メーカーは、ますます厳しくなる環境規制の要件を満たすため、深刻な設備投資に直面しています。たとえば、BASFは2024年にルートヴィヒスハーフェンの新しい触媒開発および固体処理センターに、新しい触媒技術の開発に必要な数千万ユーロを投資しました。これらの大規模な投資は、次世代の効率的な触媒システムにアップグレードしたいと考えている小規模メタノール生産者にとって大きな障害となります。しかし、小規模メーカーは、通常、このような大規模な投資が財務能力を超えているため、競争や成長ができないことがよくあります。そのため、設備のアップグレード、汚染管理、プロセスの最適化にかかる費用が高額になることが、メタノール触媒市場における成長と革新の大きな障害となっています。

- サプライチェーンのショックによる生産安定性への悪影響:メタノール触媒サプライヤーにとって、銅、亜鉛、ニッケルなどの金属への依存度が高いことから、サプライチェーンの脆弱性は大きな脅威となっています。中国の輸出制限をめぐるWTO紛争案件は、希土類元素や重要金属に対する輸出制限が世界的な供給不足と遅延を引き起こし、これらの材料を使用する産業にとって大きな課題となっていることを浮き彫りにしています。こうした供給制限は、生産の減速とコスト上昇を通じて、メタノール触媒の開発と成長に直接的な影響を与えました。その結果、世界のメタノール触媒市場にショックが生じ、設備の迅速な改修や生産能力の拡大が阻まれました。複雑な国際貿易政策を巧みに処理し、重要金属への安定したアクセスを確保することは、一貫した品質の製品を確保し、世界中で高まる需要を満たそうとするメーカーにとって大きな懸念事項となっています。

メタノール触媒市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

85億ドル |

|

予測年市場規模(2035年) |

152億ドル |

|

地域範囲 |

|

メタノール触媒市場のセグメンテーション:

触媒タイプセグメント分析

銅ベースのセグメントは、高い触媒性能と低コストにより、2035年までに41.6%という最高の収益シェアで成長すると予想されています。これらの触媒は、特に合成ガスとCO2をメタノールに変換する際、選択性と活性が高いため、メタノールの合成に広く使用されています。米国エネルギー省は、CO2の水素化によるグリーンメタノールの製造など、持続可能な化学プロセスの開発における銅の重要性を指摘しています。銅ベースの触媒への移行は、低炭素化学生産を支持するEUグリーンディールなどの環境政策によっても加速されており、このセグメントの力強い発展に貢献しています。これらの触媒は再生可能な原料に柔軟に対応できるため、環境に優しいメタノール生産の需要が高まる中で、メタノール触媒市場のリーダーとなっています。

アクティベーション方法セグメント分析

熱活性化セグメントは、予測期間中にメタノール触媒市場シェアの40.8%で成長すると予測されています。この方法は高温触媒活性化と呼ばれ、メタノールを安定的に生産するために必要な触媒表面と触媒効率を向上させます。米国環境保護庁(EPA)によると、熱活性化/酸化は触媒寿命を延ばし、排出ガスを抑制できるため、メーカーは大気質基準を満たすことができます。大規模な産業用途でも、より安定的で手頃な価格の熱活性化が求められており、既存および新興のメタノール触媒市場の両方で需要があります。さらに、熱活性化は変化する原料混合物や再生可能な反応にも使用できるため、メタノール触媒市場の優位性を強化しています。

反応プロセスセグメント分析

2035年までに、水蒸気改質セグメントはメタノール触媒市場シェアの39.2%と大幅に成長すると予想されます。これは、メタノール収率の高さとプロセス効率の高さから、このプロセスが最も好まれる方法であることに変わりがないためです。これは、炭化水素を水蒸気で改質して合成ガスを生成し、これをメタノール触媒で変換してメタノールを生成するプロセスです。水蒸気改質の近代化は、排出量とエネルギー消費を削減することを目的としており、大気浄化規定と持続可能性への懸念と一致しています。天然ガスやバイオマスなど、さまざまな原料を処理できるため、エネルギー転換期には不可欠なプロセスとなっています。水蒸気改質の性能を最適化するための触媒設計の絶え間ない革新は今もなお続いており、このセグメントの堅調な成長傾向を確実にしています。

当社のメタノール触媒市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

触媒の種類 |

|

反応プロセス |

|

最終用途アプリケーション |

|

アクティベーション方法 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

メタノール触媒市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域のメタノール触媒市場は、工業化の進展と化学品製造能力の向上により、2026年から2035年の予測期間中に37.5%という最大の収益シェアを占める主要地域になると予想されています。クリーンエネルギーと排出量削減を推進する政府の政策は、この地域における持続可能な生産を重視する姿勢を後押ししています。PAGは2024年に、再生可能エネルギー投資の初期基金に5億5,000万米ドルを増額しました。これには、ムバダラのクリーンエネルギー市場参入支援による日本の太陽光発電への投資が含まれます。アジア太平洋地域では、太陽光発電と再生可能エネルギーに加え、よりクリーンな燃料とグリーンケミカルの生産が増加しているため、メタノール触媒の開発も急速に成長しています。これらの傾向は、クリーン技術の推進と、多様な持続可能なエネルギーソリューションに基づく高い気候目標の達成という文脈におけるこの地域のコミットメントを浮き彫りにしています。国際的な気候目標と足並みを揃えた新たな環境規制は、生産効率を高め、二酸化炭素排出量を削減する新しいメタノール触媒の使用を促進しています。地域貿易協定は、触媒の輸出入増加につながるサプライチェーンの拡大を促進します。アジア太平洋地域はメタノール触媒技術における重要なイノベーションの拠点となりつつあり、触媒分野の研究開発を強化するプログラムはメタノール触媒市場の拡大にも貢献します。

2035年までに、中国のメタノール触媒市場は、化学におけるクリーンテクノロジーへの政府の大規模な資金提供により、アジア太平洋地域をリードすると予測されています。一例として、上海電気が吉林省で開始した大規模な商用風力発電-バイオマスグリーンメタノール統合実証プロジェクトがあります。このプロジェクトは、56億人民元(約7億8,000万米ドル)の投資で年間25万トンのグリーンメタノールを生産する予定であり、これは中国のグリーンエネルギー技術開発の意欲を示すものとなります。生態環境部(MEE)による厳格な環境規制により、メーカーは2060年という期限までにカーボンニュートラルを達成するために、低排出触媒を使用することを義務付けられています。さらに、中国が産業レベルの活動の近代化に重点を置いていることは、触媒としてのメタノールの生産量の増加につながり、触媒の需要の増加につながります。政府が支援する研究開発イニシアチブは、触媒の効率やその他の特性の向上を目指しており、持続可能な化学品生産プロセスを促進することを目的としています。こうした規制圧力に加え、資金援助と産業部門の成長が相まって、中国はメタノール触媒市場においてアジア太平洋地域における強力な勢力として確固たる地位を築いています。

インドのメタノール触媒市場は、政府の持続可能性への取り組みと業界の成長により、堅調な成長が見込まれています。たとえば、NTPCはインド石油研究所と提携し、化石燃料を燃料とする発電所の排ガス中のCO2を純度99%以上のメタノールに変える触媒を開発しています。さらに、NLCインドは4350億ルピーを投じて褐炭からメタノールを製造する工場を建設中です。この工場は年間40万トンの生産能力があり、1000億ルピーの原油輸入を節約します。これらのプログラムは、エネルギーとクリーン燃料技術をより持続可能にするというインドの取り組みを強調しています。市場拡大は、燃料、ホルムアルデヒド、DMEの商業需要の増加によってさらに促進されています。インドが化石燃料の消費削減に重点を置いていることが、グリーンメタノール生産への投資を促し、触媒の需要を押し上げています。また、政府機関と民間企業の協力により、触媒性能の向上に関する研究が加速する可能性があります。これらすべてが、インドをアジア太平洋地域におけるメタノール触媒市場の急成長に繋げています。

北米市場の洞察

北米のメタノール触媒市場は、政府の刺激策によるクリーンエネルギーと持続可能な化学品生産への投資増加に刺激され、2026年から2035年の間に22.5%のシェアで着実に成長すると見込まれています。例えば、サンゴバン・セラミックスは、ニューヨーク州ウィートフィールドに最先端の触媒担体製造工場を建設するために4,000万米ドル以上を投資しています。子会社のサンゴバン・ノルプロによるこの成長は、エネルギー生産、精製、バイオ燃料、化学品製造業界におけるセラミック触媒担体の需要増加に対応するためです。ニューヨーク州エクセルシオールプログラム(100万米ドル)などの州および地方自治体の経済投資プログラムと、完成時には約30人のフルタイム雇用の創出が見込まれることが、このプロジェクトを支えています。さらに、安全・環境コンプライアンスプログラムは、最新の触媒技術の導入を促進します。例えば、北米の汚染防止プログラムは、産業界から排出される排出物や廃棄物を最小限に抑える厳格な環境法の施行を通じて、最新の触媒技術の利用を奨励しています。こうしたプログラムは、産業界がコンプライアンスを達成し、持続可能性の向上を図るために、先進的な触媒を使用するよう促しています。これらの取り組みは、よりクリーンで効率的な触媒ソリューションを提供し、規制当局や業界の利害関係者との連携を通じてイノベーションにつながります。

米国のメタノール触媒市場は、政府の積極的な投資と規制刺激策により、2035年までに北米地域で最大の収益シェアを占めると予想されています。2022年、米国政府はメタノール生産のための触媒プロセスを含むクリーンエネルギー技術の促進に約30億米ドルを投資しました。これは2020年より22%多い額です。排出規制は環境保護庁(EPA)によって非常に厳しく施行されており、メーカーはより効率的で環境に優しい触媒の検討を迫られ、メタノール触媒市場の需要を押し上げています。さらに、労働安全衛生局(OSHA)は、持続可能な開発を達成するために、触媒生産基準を強化する化学安全プログラムを推進しています。資金、規制、安全プログラムの3つの要素により、米国のメタノール触媒市場は、温室効果ガスの排出を削減し、メタノール生産の効率を高めるイノベーションに重点を置き、緩やかな成長に向かう立場にあります。

カナダのメタノール触媒市場は、主に政府の持続可能性確保とクリーンエネルギー開発への取り組みにより、今後数年間にわたって上昇傾向が見込まれます。カナダ政府は、先進製造業のイノベーションへの投資を強化しており、2023年10月にはグローバル・イノベーション・クラスター傘下の先進製造業クラスターの刷新に最大4億2,700万カナダドル(約3億~3億5,000万米ドル)を計上し、製造業における先進技術ソリューションのスケールアップを支援します。カナダ環境保護法は、低排出化学物質の製造を承認する法律であり、メタノール製造における高度な触媒技術の導入を促進しています。例えば、カナダ天然資源省は、Quantium Technologies Inc.のリーダーシップの下、アルバータ州エドモントンでCO2メタノール変換(メタノール+)プロジェクトに資金を提供しています。総額490万カナダドル(うち315万カナダドルはEIP拠出金)を見込むこのプロジェクトは、回収されたCO2と太陽光水素をメタノールに変換するための触媒およびプロセス技術の検証を目指しています。このパイロットプロジェクトはラボスケールで実施され、カーボンネガティブなメタノールの製造を目指し、さらにトレーニングと雇用にも役立ちます。連邦政府の取り組みは、再生可能なメタノール触媒の研究と化学廃棄物の安全な処理を支援しており、環境への影響の軽減が期待されています。官民共同の取り組みにより、カナダの気候目標に沿った効果的な触媒の開発プロセスを強化することができます。これらのプログラムは、北米化学産業全体におけるメタノール触媒の使用において、カナダを新興メタノール触媒市場としての地位向上に繋げます。

ヨーロッパ市場の洞察

欧州のメタノール触媒市場は、厳格な環境法規制と、産業排出量の削減および持続可能な化学品生産環境の発展を促進するための政府投資に後押しされ、2035年までに収益シェア26.1%で着実に成長すると予測されています。欧州化学物質庁(ECHA)は、厳格な化学物質の安全性と排出に関する要件を課しており、製造業者はより効率的で環境への有害性が低い優れた触媒の使用を義務付けられています。さらに、欧州連合(EU)のグリーンディールと循環型経済行動計画も、カーボンニュートラルなメタンの製造に使用される触媒技術の革新を促進しています。

英国では、2050年までにネットゼロを目指す政府の取り組みの一環として、グリーンメタノール触媒の商業化が政府の主導で推進されています。例えば、ネットゼロと持続可能性に関する研究の一環として、工学・物理科学研究会議(EPSRC)から1,250万ドルの投資を受け、英国触媒ハブIIIが設立されました。このプロジェクトには46の大学が参加し、グリーンメタノール製造用触媒の開発を含む、製造、リサイクル、汚染削減といった分野における課題解決に向けた研究が行われています。ドイツ政府は、連邦経済・気候対策省の支援を受け、より環境に優しい化学品製造を目指した触媒イノベーションにおいて、依然として最前線に立っています。

ドイツのメタノール触媒市場は、低炭素化学品、持続可能な燃料、そしてグリーン水素ベースの生産経路への移行を加速させており、着実な成長が見込まれています。再生可能メタノールやCO2回収統合プロセスを含むクリーンメタノール技術への投資拡大は、高効率で耐久性の高い触媒の開発機会を生み出しています。化学、自動車、エネルギー産業を網羅するドイツの強力な産業基盤は、主要原料としてのメタノールの需要を引き続き牽引する一方で、化学工場の近代化が進むことで、触媒のアップグレードニーズも高まっています。

メタノール触媒市場の主要プレーヤー:

- BASF SE(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Haldor Topsoe A/S(デンマーク)

- ラムス・テクノロジー(米国)

- CRI Catalyst Company(米国)

- クラリアントAG(スイス)

- ジョンソン・マッセイ(英国)

- WR Grace & Co.(米国)

- シンフューエルズチャイナテクノロジー株式会社(中国)

- アルベマール・コーポレーション(米国)

- KBR社(米国)

- シノペック触媒株式会社(中国)

- エヌ・イー・ケムキャット株式会社(日本)

- 三菱ケミカル株式会社(日本)

- 住友化学株式会社(日本)

- 宇部興産株式会社(日本)

- BASF SEは、メタノール合成用触媒のリーディングカンパニーとして、銅・亜鉛・アルミナをはじめとする高度な触媒配合物を提供し、高い活性、安定性、そしてエネルギー効率を実現しています。同社の触媒は、大規模メタノールプラント、合成ガスの最適化、そして低炭素生産ルートを支えています。BASFは戦略的に、CO₂からメタノールへの変換やグリーン水素の統合など、持続可能な化学プロセスの研究開発に多額の投資を行っています。グローバルな生産拠点と強力な技術サービスネットワークを通じて、お客様にプロセス最適化とライフサイクルサポートを提供しています。

- Haldor Topsoe A/Sは、メタノール製造触媒の技術リーダーであり、高効率銅系メタノール合成触媒、改質触媒、そして包括的なプロセスソリューションを幅広く提供しています。同社の技術は、従来の合成ガス製造ルートに加え、再生可能で低炭素なメタノール製造にも対応しています。戦略的には、脱炭素化に注力し、Power-to-Xソリューション、CO2回収利用、そしてグリーン水素統合型メタノールプラントへの投資を行っています。Topsoeは、強力なエンジニアリングサービス、プラント設計の専門知識、そして世界的な顧客とのパートナーシップを通じて、メタノール触媒市場における影響力を高めています。

- ルムス・テクノロジーは、独自のメタノール合成プラットフォームを基盤としたメタノール製造プロセス技術と触媒の大手プロバイダーです。エンジニアリングとモジュール式プラント設計で知られるルムスは、高効率メタノール変換と最適化された合成ガス操業に適した触媒を提供しています。戦略的には、高度なメタノール技術のライセンス供与や、再生可能原料と炭素削減経路を統合するパートナーシップの構築を通じて事業を拡大しています。石油化学、精製、プロセスプラント設計における強力なプレゼンスにより、世界中でメタノールユニットのシームレスな展開を実現しています。

- シェルグループ傘下のCRI Catalyst Companyは、高性能メタノール合成触媒および関連する合成ガス変換技術を専門としています。同社の銅系触媒は、耐久性、熱安定性、そして高い生産性により、大規模メタノールプラントで広く使用されています。戦略的には、CRIはよりクリーンな燃料、CO₂からメタノールへの変換、そして低炭素化学経路を支える触媒の開発に注力しています。同社は、強力な技術サポートと先進エネルギーシステムとの統合を可能にするシェルのグローバルネットワークの恩恵を受けています。

- Clariant AGは、高い選択性、長寿命、そして優れた耐焼結性で知られるメタノール合成触媒のリーディングサプライヤーです。MegaMax®触媒シリーズは、世界中のメタノールプラントで広く使用されており、厳しい条件下でも安定した性能を発揮します。Clariantは、低炭素メタノール、CO2リサイクル、グリーン水素用途向けにカスタマイズされた触媒など、持続可能性に焦点を当てたイノベーションに戦略的に投資しています。グローバルな製造拠点と技術サービスチームは、プラントの操業を最適化し、効率化と環境負荷低減に貢献しています。

以下は、世界のメタノール触媒市場で活動している著名な企業のリストです。

世界のメタノール触媒市場は競争が激しく、主要企業は触媒の効率を高め、環境への影響を最小限に抑え、グリーンメタノール生産の高まるニーズに応えようと努めています。BASF SE、Haldor Topsoe A/S、Clariant AGなどの企業は最前線に立ち、触媒の配合を革新・強化するために研究開発に多額の投資を行っています。戦略的な取り組みには合併や買収があり、Honeywell internationalによるJohnson Mattheyの買収は、持続可能なメタノールや航空燃料など、排出量の少ない燃料への進出を目指しています。同様に、合弁事業や契約も一般的で、Albemarle CorporationとKBR, Inc.などの企業は、メタノール生産を開発するための最新の触媒を開発するために協力しています。このような戦略的ポジションは、急速に発展するメタノール触媒市場において、企業が競争上の優位性を維持するのに役立つでしょう。

メタノール触媒市場の企業概要:

最近の動向

- クラリアントは2025年4月、デンマークのカッソにあるヨーロッパ・エナジー社のeメタノール製造施設において、エタノールからメタノールを製造するMegaMax 900触媒の稼働を開始しました。この施設は世界初かつ世界最大級の商業用eメタノール製造施設の一つであり、バイオマス由来のCO2とグリーン水素を用いて、年間最大42,000トンのグリーンメタノールを生産します。MegaMax 900触媒は、低温・高圧下でも高い活性、安定性、そして選択性を発揮し、グリーンメタノール製造の持続可能性と経済性を向上させます。

- 三菱ガス化学株式会社(MGC)は、2025年3月、水島工場内にメタノール実証プラントの建設を開始しました。このプラントは、二酸化炭素(CO2)や産業副生ガスなど様々なガスを原料とし、年間100トンの生産能力を有します。このプロジェクトは、日本の炭素循環と温室効果ガス削減への取り組みを支援するものです。この移動式プラントは、製鉄副生ガスと水素を混合したメタノール製造技術の実証試験に使用され、MGCが目指すメタノールを活用した持続可能な資源循環型社会の実現に貢献する予定です。

- 2024年1月、 BASFはEnvision Energyと提携し、eメタノール技術の開発に着手しました。BASFは、CO2と再生可能水素を用いた高効率グリーンメタノール製造を目的とした高性能SYNSPIRE触媒を提供しています。Envisionのコンセプトには、再生可能エネルギーの利用可能性に応じてプロセス効率を合理化するために、AIoTを活用したエネルギー管理が組み込まれています。この共同プロジェクトでは、中国内モンゴル自治区に実証プラントを建設し、2025年の商業化を目指しています。この協業により、プロセスを動的に最適化し、炭素排出量を大幅に削減することが可能となり、持続可能な代替燃料の開発が促進されます。

- Report ID: 8283

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。