貴金属触媒市場の見通し:

貴金属触媒市場規模は2025年に148億9,000万米ドルと評価され、2036年末までに311億8,000万米ドルに達すると予測されています。予測期間(2026年から2036年)中、年平均成長率(CAGR)7.02%で成長します。2026年には、貴金属触媒の業界規模は158億1,000万米ドルに達すると予測されています。

貴金属触媒市場の世界的成長を牽引しているのは、自動車排ガス規制の厳格化と、それに伴うNOx、CO、HC規制値を満たす白金族金属(Pt、Pd、Rh)を用いた触媒コンバーターの需要の高まりです。世界各国政府が規制を強化し、耐用年数および路上耐久性に関する要件を延長するにつれ、自動車メーカーは活性貴金属の使用量を増やすか、より高度な配合を採用する必要に迫られ、触媒金属の需要が直接的に増加しています。同時に、世界的な車両保有台数の増加と触媒システムの継続的な高い普及率(現在、世界の新車の90%以上、これまでに約6億台に触媒が装着されています)により、交換用およびアフターマーケット向けの需要が継続的に大きくなっています。

道路輸送に加え、石油精製および化学処理用触媒(これらもPGMを使用)は、貴金属触媒市場の成長に安定した産業基盤を付加しています。リサイクルと回収は、原料金属需要を部分的に相殺しています。USGSの報告によると、2024年には世界中で約12万kgのパラジウムとプラチナがスクラップから回収されました。これには、米国の自動車触媒コンバーターから回収された約4万5000kgのパラジウムと約8500kgのプラチナが含まれますが、一次消費レベルは依然として高い水準にとどまっています。主要なPGM生産者(南アフリカ、ロシア)に対する価格変動と供給リスクへの懸念は、バイヤーをサプライチェーンの確保とリサイクルへとさらに駆り立て、触媒市場全体の投資と価格動向に影響を与えています。世界的な排出規制の厳格化、車両群の拡大、継続的な交換サイクル、そして安定した産業用触媒の使用、そして進化する供給とリサイクルの動向が相まって、排出ガス規制主導の自動車用途が貴金属触媒市場の主要な成長エンジンとしての地位を強化しています。

キー 貴金属触媒 市場インサイトの概要:

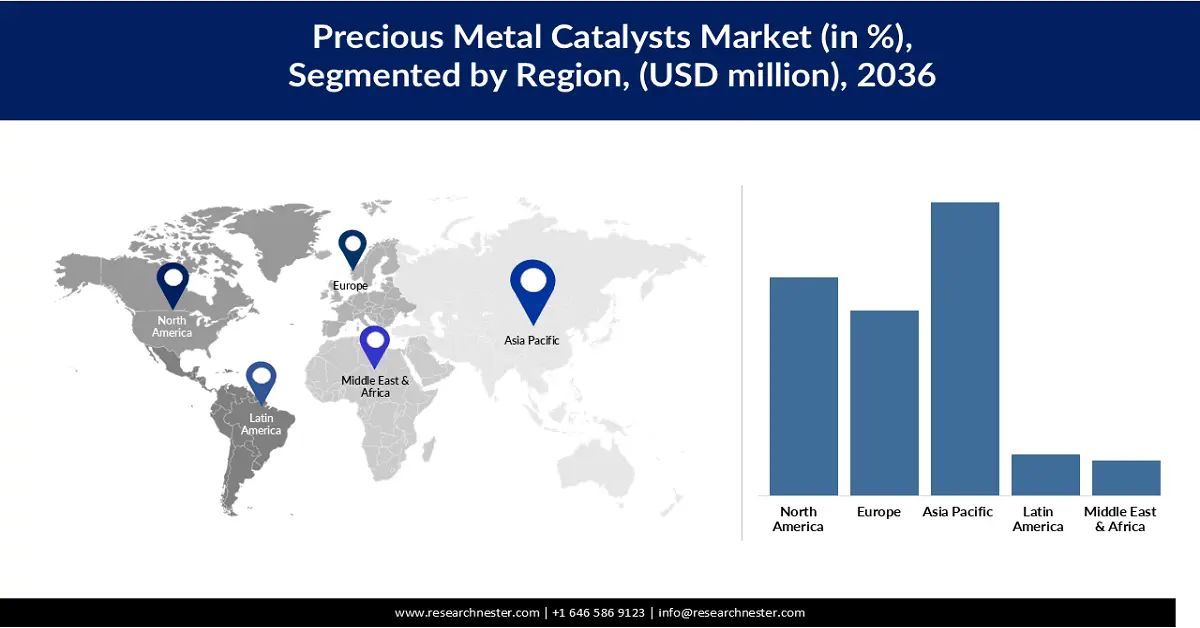

地域のハイライト:

- 2036年までに、アジア太平洋地域の貴金属触媒市場は、自動車生産の拡大、石油化学生産能力の増強、水素および燃料電池への投資の加速に支えられ、40.50%のシェアを確保すると予想されています。

- 北米地域は、大規模な車両保有台数、安定した触媒コンバーターの需要、水素技術の導入拡大により、2036年までに世界シェアの27.20%を獲得する見込みです。

セグメント分析:

- 2036年までに、貴金属触媒市場におけるプラチナ部門は、石油化学生産能力の増強、燃料電池の採用、および自動車排出ガス規制の厳格化により、43.12%のシェアを占めると予測されています。

- 粉末セグメントは、その高い表面積、優れた分散性、および工業用触媒アプリケーション全体への適応性により、2026~2036年にかけて7.39%のCAGRで成長すると予想されています。

主な成長傾向:

- 触媒コンバータの需要増加

- 化学製品および石油化学製品の拡大

主な課題:

- 材料のボラティリティと価格変動

- サプライチェーンの制約

主要プレーヤー:ジョンソン・マッセイ(英国)、ヘレウス・ホールディングス(ドイツ)、エボニック インダストリーズ(ドイツ)、ユミコア(ベルギー)、クラリアント インターナショナル(スイス)、田中貴金属ホールディングス(日本)、アルファ・エイザー/アルファ・ケミストリー(米国)、アメリカン エレメンツ(米国)、ハルドール トプソ(デンマーク)、シノ・プラチナ・メタルズ(中国)、カイリ・カタリスト&ニュー マテリアルズ(中国)。

グローバル 貴金属触媒 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 148億9000万米ドル

- 2026年の市場規模: 158億1000万米ドル

- 予測市場規模: 2036年までに311億8000万米ドル

- 成長予測: 7.02% CAGR(2026~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋(2036年までに40.50%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 2 December, 2025

貴金属触媒市場 - 成長要因と課題

成長の原動力

- 触媒コンバーターの需要増加:内燃機関(ICE)車の普及と排出ガス規制の強化に伴い、コンバーター1台あたりの白金族金属(PGM)、特にパラジウム、プラチナ、ロジウムの需要が増加しています。米国地質調査所によると、2021年の触媒コンバーターは、一次パラジウム需要の約83%、ロジウム需要の約92%を占めました。さらに、OECDの報告によると、触媒コンバーターは世界のプラチナ需要の約40%を占めています。自動車の排出ガス規制要件とコンバーターにおけるPGM使用量の間には強い相関関係があり、これが現在の貴金属触媒市場の拡大の大きな要因となっています。

- 化学製品および石油化学製品の拡大:石油化学製品の生産拡大、特にパラキシレン(PX)およびプロパン脱水素(PDH)プラントの建設は、脱水素、異性化、改質プロセスで使用されるプラチナベースの触媒の需要を直接的に増加させています。世界プラチナ投資協議会(WPIC)の報告によると、化学用途におけるプラチナの需要は2013年以降、年平均成長率(CAGR)3.4%で増加しており、これは世界中の石油化学生産能力の着実な拡大を反映しています。2023年第2四半期には、産業用プラチナ需要が前年比12%増加しましたが、これは主にPX生産の増加を背景に化学業界からの触媒需要が増加したことによるものです。貴金属触媒は反応効率を高め、収率を高め、エネルギー消費量を削減するため、現代の大規模化学プラントには欠かせないものとなっており、化学および石油化学セクターを市場成長の主要な原動力として確固たる地位に押し上げています。

- 燃料電池と水素製剤の拡大:水素インフラと燃料電池の導入への投資増加は、貴金属触媒、特に白金族金属の需要を大幅に押し上げています。IEAによると、世界の水素需要は2023年に9,700万トンに達し、その一部は低排出水素技術への政策支援によるものです。IEAの推計によると、モビリティ部門と定置型電力部門の両方で広く使用されているプロトン交換膜(PEM)電解装置と燃料電池には、白金(現在のPEM電解装置では1MWあたり約0.3 kg Pt)が必要です。水素の導入が拡大するにつれて、電解装置と燃料電池向けの貴金属需要の増加により、白金の新たな成長市場が生まれます。この拡大は貴金属触媒を取り巻く状況を一変させています。メーカーはPGMの使用量を削減する方法を模索しており、リサイクル業者とサプライヤーは長期的な需要の増加に対応しています。

課題

- 原材料価格の変動と不安定さ:プラチナ、パラジウム、ロジウムなどの白金族金属(PGM)の価格変動は、触媒メーカーや最終用途産業に大きな不確実性をもたらします。金属価格の急激な変動は生産コストを上昇させ、自動車、化学、製油所などの顧客との長期契約計画を複雑化させます。また、価格の不安定さは在庫戦略にも影響を与え、メーカーは購入時期の延期や触媒使用量の削減を余儀なくされるケースが少なくありません。こうした予測不可能性は利益率を低下させ、市場拡大を阻害します。全体として、持続的な価格変動は、貴金属触媒バリューチェーン全体への投資を強く阻害する要因となっています。

- サプライチェーンの制約:貴金属触媒市場は、一次生産を南アフリカとロシアをはじめとする少数の鉱業地域に大きく依存しているため、構造的なサプライチェーンリスクに直面しています。労働ストライキ、地政学的緊張、物流問題、採掘停止などによる供給中断は、供給不足に直結します。限られた精錬能力と長いリードタイムは、触媒メーカーの供給をさらに制約します。これらのボトルネックは調達リスクを高め、コストを上昇させ、製品開発を遅らせます。結果として、サプライチェーンの脆弱性は、貴金属触媒市場の安定的かつ確実な成長を著しく阻害します。

貴金属触媒市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2036年 |

|

年平均成長率 |

7.02% |

|

基準年市場規模(2025年) |

148億9000万米ドル |

|

予測年市場規模(2036年) |

311億8000万米ドル |

|

地域範囲 |

|

貴金属触媒市場のセグメンテーション:

タイプセグメント分析

貴金属触媒市場におけるプラチナセグメントは、2036年までに収益シェア43.12%の成長が見込まれています。プラチナは、自動車用触媒コンバーター、石油化学改質、水素燃料電池、化学処理など、主要用途における中核活性物質として、市場セグメントを牽引しています。高い熱安定性と強力な耐毒性など、プラチナの優れた触媒特性は、脱水素化、酸化、異性化などの反応に不可欠な要素となっています。石油化学生産能力の増強と燃料電池技術の採用拡大により、プラチナ需要は引き続き増加しており、自動車排出ガス規制の厳格化も、触媒配合におけるプラチナの優位性をさらに強化しています。高度な設計とリサイクルを通じてプラチナ使用量を削減する取り組みが行われているにもかかわらず、プラチナの性能上の利点は堅調な消費を支えています。その結果、プラチナは依然として最大かつ最も影響力のある触媒タイプであり、貴金属触媒市場全体の成長傾向を形作っています。

触媒形態セグメント分析

貴金属触媒市場における粉末セグメントは、予測期間中に7.39%のCAGRで成長すると予測されています。触媒粉末は、高い表面積、優れた分散性、そして優れた反応効率を提供することで市場を席巻しており、多くの産業プロセスにおいて好ましい選択肢となっています。その微粒子構造は、反応物と活性貴金属との最適な接触を確保し、化学合成、石油精製、医薬品、排ガス制御用途における触媒性能を大幅に向上させます。メーカーは、粉末触媒を配合物への混合や基材へのコーティングが容易なため、その適応性を重視しています。高性能で柔軟性の高い触媒ソリューションへの需要が高まる中、触媒粉末は触媒形態セグメントにおける主要な成長ドライバーとしての地位を強化し続けています。

製造プロセスセグメント分析

初期湿潤含浸法は、白金族金属を触媒担体に精密かつ均一に堆積させることで触媒活性と安定性を向上させるため、世界の貴金属触媒市場における製造プロセス分野を牽引しています。この方法により、製造業者は最小限の廃棄物で最適な金属分散を実現できるため、貴金属の高い価値を考慮すると、非常に費用対効果の高い方法となります。その汎用性は、自動車、石油化学、化学、環境用途など、幅広い触媒配合に対応しています。また、このプロセスは高い拡張性も備えているため、実験室開発と大規模な工業生産の両方に適しています。産業界が制御された充填量と一貫した品質を備えた高性能触媒を求めるようになるにつれ、初期湿潤含浸法は、優先的かつ成長を牽引する製造技術としての地位を強化し続けています。

当社の世界的な貴金属触媒市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

触媒形態 |

|

製造工程 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

貴金属触媒市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域の貴金属触媒市場は、大規模な自動車製造、石油化学企業の急速な生産能力増強、そして水素/燃料電池への投資加速に牽引され、2036年までに40.50%という最大の収益シェアを占めると予想されています。この地域における自動車生産台数とフリートの増加は、アフターマーケットおよびOEMにおけるPGMベースの排ガス制御に対する需要を高水準で維持します。プラチナベースの改質触媒および脱水素触媒を利用する製油所および石油化学プロジェクトの拡大は、産業需要をさらに押し上げるでしょう。電解装置および燃料電池に対する迅速な政策支援と製造は、低炭素社会への移行に必要なプラチナ需要を増大させます。PGM採掘の地理的集中による供給サイドのリスクも、アジア太平洋地域全体の調達およびリサイクル活動に影響を与えます。

中国における白金族触媒の需要は、膨大な車両数の増加と増加、急速な産業拡大、そして高性能触媒を必要とする大規模な石油化学投資によって牽引されています。国家統計局の報告によると、民生用自動車の総数は2023年末時点で3億3,618万台に達し、前年比1,714万台増加しました。これは、触媒コンバーターに対するOEMおよびアフターマーケットの需要の持続的な底堅さを支えています。製油所および石油化学製品の生産量(エチレンおよび原油処理量の増加)の好調により、白金系改質触媒および脱水素触媒の需要が増加しています。野心的な水素・燃料電池プログラムと大規模な電解装置製造の規模拡大は、白金需要の新たなチャネルを創出しています。一次PGM供給の域外集中と中国における活発なリサイクルプログラムは、調達戦略と価格戦略をさらに左右します。全体として、中国は大規模な車両保有台数、加速する産業拡大、そしてクリーンエネルギーへの積極的な投資によって、この地域における貴金属触媒需要の最も影響力のある牽引役としての地位を確立しています。

インドの貴金属触媒市場は、好調な自動車生産、製油所/石油化学能力の増強、そしてよりクリーンな燃料と水素に対する政策支援の拡大を背景に、急速に拡大しています。SIAMは、2024~25年度の自動車総生産台数が31,034,174台になると報告しており、乗用車と二輪車の販売台数が過去最高を記録し、OEM触媒の普及とアフターマーケットの交換需要の両方を押し上げています。政府は精製能力の増強を計画しており(2030年までにMMTPAの向上を目標)、最近の石油化学投資は、改質装置および脱水素装置におけるプラチナベースの触媒の需要を高めています。初期段階の水素および燃料電池イニシアチブ、そして一部のセグメントで依然としてPGM使用に依存している電気自動車への移行の増加は、金属需要をさらに複雑にしています。メーカーがコスト、入手可能性、性能のバランスを取る中で、サプライチェーンの考慮とリサイクルイニシアチブが調達の選択に影響を与えています。インドでは自動車生産台数の増加と産業の発展により、アジア太平洋地域において貴金属触媒の急成長市場としての地位を確立しています。

北米市場の洞察

北米の貴金属触媒市場は、2036年までに世界市場シェアの27.20%を占めると推定されており、膨大な車両保有台数とOEM/アフターマーケット向け触媒コンバーターの安定した需要、プラチナ触媒を使用する石油化学および精製活動の継続、そして新たなプラチナ需要を生み出す水素/燃料電池関連投資の増加に支えられています。厳しい自動車排ガス規制と産業効率要件により、PGM系触媒はコンプライアンスと事業パフォーマンスにおいて中心的な役割を果たしています。価格変動と一次供給の集中化が進む中、リサイクルと供給確保対策はますます重要になっています。全体として、自動車登録台数と産業用触媒の使用に関する政府データは、この地域が安定した需要集約型市場であることを強調しています。

米国の貴金属触媒市場は、2023年に登録される2億8,460万台の自動車という非常に大規模な車両群に支えられており、これが触媒コンバーターに対するOEMおよびアフターマーケットの堅調な需要を支えています。触媒コンバーターは、世界的にPGMの主な最終用途であり(例:パラジウムとロジウムの消費量の大部分を占める)、自動車排ガス制御が触媒の主要な成長エンジンであり続けています。石油化学製品の生産量と輸出量の急速な拡大(2023年にはエタン/エタンベースの石油化学製品の輸出量が過去最高を記録するなど)は、改質および脱水素プロセス用の産業用触媒の需要を支えています。水素および燃料電池技術への並行投資は、プラチナの使用のための初期段階でありながら成長しているチャネルを追加します。車両保有台数、産業活動、およびエネルギー移行政策が相まって、米国市場全体で安定したPGM触媒の需要を維持しています。

カナダ市場の成長は、成熟した車両基盤と新車登録台数の増加に牽引されており、2023年には2,570万台の路上走行車両、2024年には約185万台の新車登録台数が見込まれ、OEMおよびアフターマーケットの触媒需要を支えています。小型車が登録台数の大部分を占める一方で、電気自動車の割合が増加しており(2023年には小型車登録台数の3.9%)、この傾向はPGMの需要パターンを徐々に変化させる一方で、代替品および産業用チャネルはそのまま維持されるでしょう。カナダの精製および石油化学活動は、北米のサプライチェーンとの連携と相まって、改質および関連プロセスにおける産業用触媒の需要を支えています。PGM価格の変動性と世界的な供給集中を考えると、リサイクルおよび調達戦略が重要です。

ヨーロッパ市場の洞察

欧州の貴金属触媒市場は、2036年までに世界市場の22.30%を占めると予測されており、厳格な排ガス規制(例:ユーロ6/ユーロ7)、成熟した自動車セクター、そして白金族金属(PGM)に依存する化学・精製産業の成長により拡大しています。さらに、燃料電池をはじめとする水素技術への投資増加も、貴金属触媒の新たな需要を生み出しています。脱炭素化に向けた強い規制圧力と、高度なPGMリサイクルを含む循環型経済への取り組みは、一次触媒市場と二次触媒市場の両方を支え続けています。これらのトレンドと、欧州の高い技術成熟度が相まって、この地域は触媒のイノベーション、展開、そして次世代技術の採用における主要な拠点としての地位を確固たるものにしています。

ドイツは、その豊富な車両保有台数と高度に発達した化学産業を背景に、欧州の貴金属触媒市場において中心的な役割を果たしています。2024年1月現在、ドイツでは約4,910万台の乗用車が登録されています。厳格な自動車排ガス規制(例えば、EU法に基づく)により、ガソリン車とディーゼル車の両方でPGMベースの触媒が大量に使用されています。ドイツの強力な化学・製薬部門は、旺盛な研究開発投資(例えば、ドイツの化学・製薬研究開発費は132億ユーロ)に支えられ、均質な白金およびパラジウム触媒の需要をさらに支えています。さらに、ドイツの水素技術における役割は拡大しており、燃料電池および電解装置用のPGM触媒の重要性は高まっています。規制圧力、産業能力、そしてイノベーションの組み合わせにより、ドイツは欧州の触媒需要の要となっています。

フランスでは、貴金属触媒市場は自動車部門と幅広い産業用途の両方からの強い需要に支えられています。2023年の乗用車の新車登録台数は1,774,729台に達し、OEMおよびアフターマーケット部門でPGMベースの触媒コンバーターの需要を促進しました。電気自動車の普及は進み、2024年には291,143台のBEVが登録され、新車販売の16.9%を占めますが、内燃機関は依然として車両の大きな部分を占めており、触媒の需要を支えています。産業面では、フランスの高度な化学および精製部門は、高性能反応のためにプラチナおよびパラジウム触媒を必要としています。欧州の排出ガス基準とクリーンエネルギー政策の厳格化により、PGM触媒の採用がさらに促進され、リサイクルと供給安全保障戦略が長期的な市場動向を形成しています。

貴金属触媒市場の主要プレーヤー:

- ジョンソン・マッセイ(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ヘレウス・ホールディング(ドイツ)

- エボニック インダストリーズ(ドイツ)

- ユミコア(ベルギー)

- クラリアントインターナショナル(スイス)

- TANAKAホールディングス / 田中貴金属(日本)

- アルファ・エイサー / アルファ・ケミストリー(米国)

- アメリカン・エレメンツ(米国)

- ハルドール・トプソー(デンマーク)

- シノプラチナムメタルズ株式会社(中国)

- 凱利触媒新材料有限公司(中国)

- ジョンソン・マッセイは、世界最大級の貴金属触媒メーカーの一つであり、特に自動車排ガス制御や産業プロセス向け触媒として活躍しています。同社は、厳格化する世界的な排ガス規制に対応するため、先進的な白金、パラジウム、ロジウム触媒技術を開発しています。化学プロセス、水素、燃料電池触媒分野における強力なプレゼンスにより、市場における影響力をさらに拡大しています。また、JMは大規模な白金族金属(PGM)リサイクル施設を運営し、供給の安定性と持続可能性の向上に取り組んでいます。継続的な研究開発投資により、同社は触媒イノベーションにおける技術リーダーとしての地位を確立しています。

- ヘレウスは、化学、石油化学、製薬、環境用途向けの白金族金属触媒の世界的な大手サプライヤーです。高性能触媒材料、精密精製、そして強力な金属管理能力で知られています。高度なリサイクル事業は循環型経済モデルを支え、一次白金族金属供給への依存度を低減します。また、ヘレウスは燃料電池や電解装置向け触媒を通じて水素技術もサポートしています。強力な産業パートナーシップにより、高付加価値触媒用途におけるプレゼンスを拡大しています。

- エボニックは、主に触媒事業を通じて貴金属触媒を供給し、水素化、脱水素化、ファインケミカル合成のためのソリューションを提供しています。当社は、新品およびリサイクル済みのPGM触媒を提供することで、お客様のコスト効率を高めています。世界各地に展開する触媒研究所は、工業反応における活性、選択性、金属分散性の向上に注力しています。エボニックのリサイクルおよび触媒ライフサイクルサービスは、持続可能性と供給の信頼性を高めています。当社のイノベーション主導型ポートフォリオは、医薬品、石油化学製品、自動車などの主要産業を支えています。

- ユミコアは、自動車、化学、水素用途向け貴金属触媒のリーディングカンパニーです。同社は、PGM化学における豊富な専門知識を活かし、小型車および大型車向けの排ガス制御触媒を専門としています。堅牢な閉ループリサイクルシステムにより、大規模なPGM回収・精製を行い、持続可能な調達を支えています。また、ユミコアは水素燃料電池触媒とグリーントランジション技術にも多額の投資を行っています。幅広い用途をカバーすることで、世界的な触媒技術の進歩を牽引しています。

- クラリアントは、石油化学プロセス、水素製造、特殊化学品、環境用途で使用される幅広い貴金属触媒を提供しています。ポートフォリオには、脱水素、酸化、改質、合成プロセス向けにカスタマイズされた白金、パラジウム、ロジウム触媒が含まれています。クラリアントは、触媒の効率、安定性、そして最適な金属分布に重点を置き、産業反応の性能向上に取り組んでいます。また、コスト削減と持続可能性向上を支援するPGM回収サービスも提供しています。強力な研究パイプラインとグローバルな製造拠点により、触媒市場における競争力を強化しています。

貴金属触媒市場の競争環境におけるいくつかの重点分野を以下に示します。

世界の貴金属触媒市場をリードする企業は、厳格な排出ガス規制および持続可能性基準を満たすため、高度な触媒配合、耐久性の向上、そして金属利用効率の向上を通じて成長を牽引しています。主要企業は、PGM供給の確保とコスト変動の抑制を目指し、リサイクルおよびクローズドループ精製能力の拡大に取り組んでいます。水素技術、燃料電池、グリーンケミストリープロセスへの投資は、従来の自動車用途を超えた新たな需要開拓を促しています。自動車メーカー、化学メーカー、エネルギー企業との戦略的パートナーシップは、次世代触媒の商業化を加速させています。これらの取り組みは相乗効果を発揮し、自動車、産業、クリーンエネルギー分野における技術的リーダーシップを強化し、市場への導入拡大に貢献しています。

貴金属触媒市場の企業概要:

最近の動向

- BASFは2024年11月、3Dプリンティングをベースとした先進的な触媒積層造形プロセスであるX3Dテクノロジーの生産能力を拡張する計画を発表しました。新施設は工業規模の触媒生産を可能にし、2026年の稼働開始を予定しています。

- 2024年4月、ユミコアはNexyclusを発表しました。これは、白金族金属(PGM)を含む、世界で最も包括的な完全リサイクル貴金属ポートフォリオであり、3つの異なる認証オプションを備えています。この革新的な製品は、深刻化する資源不足と、リサイクルされ、責任ある調達と低炭素化を実現した金属への需要の高まりに対応します。また、ユミコアが長年にわたり築き上げてきた貴金属回収における世界的なリーダーシップと、確立された循環型ビジネスモデルを活用しています。

- Report ID: 7514

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。