当社の地理的範囲

Research Nesterは、企業に包括的な市場調査レポートを提供しています。これにより、企業は競合他社の戦略を理解し、未開拓の機会を発見し、効果的なマーケティングキャンペーンを展開することができます。さらに、レポートは顧客行動に関する洞察を提供し、企業が顧客のニーズに的確に応える製品を設計する上で役立ちます。

北米(米国およびカナダ)

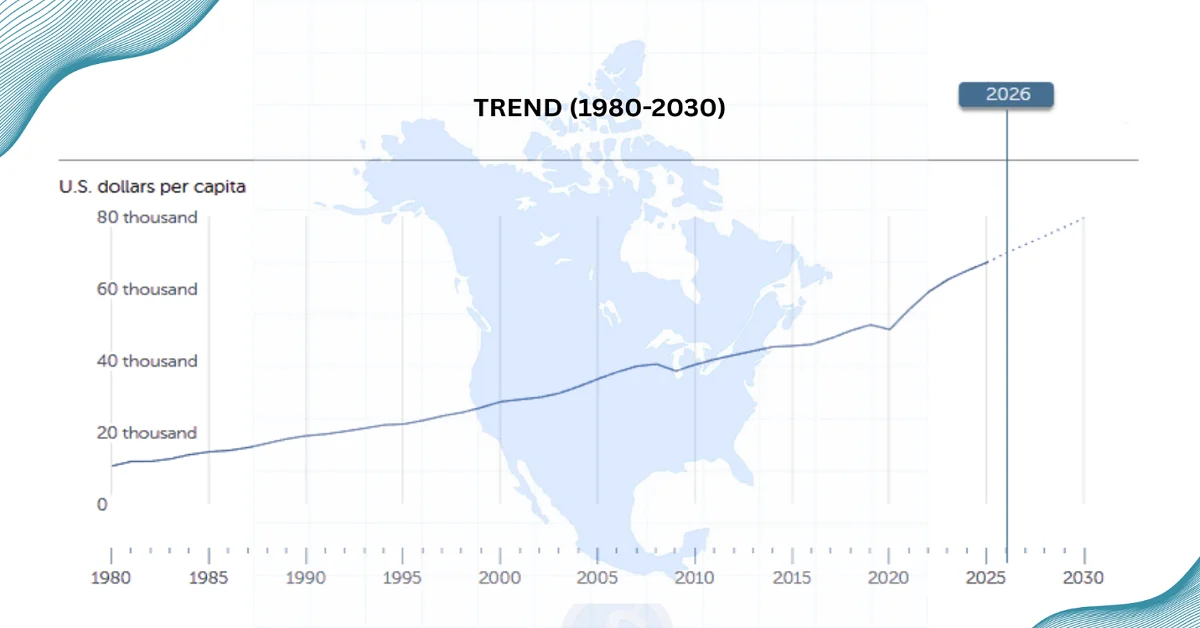

北米は近年、米国とカナダの牽引の下、急速な発展を遂げてきました。この地域は経済的に世界的に最も強固な地位を維持しており、両国は構造転換、貿易統合、技術・人的資本への投資を通じて柔軟性を発揮してきました。米国は、消費者支出と、技術、医療、エネルギー、防衛などの分野における継続的なイノベーションによって推進される多角化された経済を通じて、この地域の発展に貢献しています。カナダ経済もまた、天然資源、製造業、金融サービスに強みを持ち、貿易を通じて米国と密接に連携しています。北米は強力な経済的地位を占めており、GDPは2026年には推定36.4兆米ドルに達し、世界のGDPの17.5%を占めると予想されています。また、一人当たりGDPは約69,770米ドルと高く、この地域の高い生産性と生活水準を裏付けています。

北米:一人当たりGDP成長率の傾向(現在の米ドル)

私たち

米国は、イノベーション、貿易、そして強力な労働力に牽引され、世界で最も多様性に富み、回復力のある経済として認識されています。2025年第3四半期の米国経済は年率4.3%の成長を記録し、第2四半期の3.8%から上昇しました。この実質GDPの増加は、主に個人消費の増加、輸出の増加、そして政府支出の増加によるものです。これらの数値は、2025年7月から9月までの経済活動の初期の推定値でもあり、米国の経済の勢いが強まっていることを示唆しています。米国の経済パフォーマンスは、サービス、テクノロジー、製造、輸出にまたがる多様な産業基盤と、旺盛な消費とイノベーションによる広範な支援を反映しています。ここ数年の減速にもかかわらず、インフレ率は目標値に近い水準を維持しており、市場は引き続き回復力を示しており、世界経済における米国の中心的な役割を強固なものにしています。

労働部門

- 米国では、労働セクターは比較的堅調で、2025年後半の失業率は4.6%と、パンデミック中のピークから低下しており、依然として雇用機会が確保されていることを反映しています。労働力参加率は62.5%で、労働力人口に占める労働年齢層の比率が安定していることを示しています。近年、米国の雇用は着実に伸びており、ヘルスケア、テクノロジー、専門サービスなどのセクターが牽引しています。賃金上昇も着実に進んでおり、家計所得と消費支出を支えています。

- 非農業部門雇用者数は、雇用の伸びは緩やかであるものの、拡大傾向にあります。2025年第4四半期には月間6万4,000人の増加が見込まれ、持続的な雇用増加を反映しています。一方、賃金動向は緩やかな伸びを示しており、2025年第3四半期の週給中央値は約1,214米ドルで、賃金上昇が労働市場の状況と徐々に歩調を合わせていることを示唆しています。さらに、熟練労働者への需要は、特にテクノロジーとヘルスケアの分野で依然として高く、消費成長への最も強い貢献要因となっており、熟練労働者への需要の高まりと足並みを揃えています。

出典:経済分析局

半導体セクター

- 米国は半導体分野で飛躍的な発展を遂げており、イノベーションと経済成長の両方を牽引しています。世界半導体産業の50.4%のシェアを占め、2024年には570億米ドル相当の半導体を輸出し、米国の輸出全体では6位にランクインしました。また、同年の半導体輸出は13%増加し、堅調な需要を反映し、業界の国際的な地位を確固たるものにしています。米国では国内投資の増加と生産能力の拡大が見られ、今後数年間で半導体分野は前例のない成長を遂げ、米国経済への貢献度を高めると予測されています。

- バイデン・ハリス政権は、2024年にCHIPS・科学法を通じて50億ドルを超える投資を行い、米国の半導体研究開発および人材育成イニシアチブの推進に重点的に取り組んでいます。この取り組みの中核を担うのは、イノベーション、試作、そして熟練労働者の育成を支援する官民コンソーシアムである国立半導体技術センター(National Semiconductor Technology Center)です。さらに同年には、CHIPS Manufacturing USA Instituteへの2億ドル、先進パッケージング研究開発への3億ドル、そしてCHIPS Metrologyプログラムへの1億ドル超の追加投資が行われ、半導体技術における米国のリーダーシップ強化という共通の目標を掲げています。

研究開発

- 研究開発は、特に企業の研究開発において、国の経済発展を形作る上で重要な役割を果たしています。米国では、既存企業と新興企業の両方が2023年に研究開発に総額7,220億米ドルを投資しており、これは2022年比4.4%の増加となります。この支出は、基礎研究(430億米ドル)、応用研究(1,100億米ドル)、そして開発(5,680億米ドル)にわたるイノベーションを支えています。一方、製造業は国内研究開発の55%にあたる3,940億米ドルを拠出し、その大部分は国内資金で賄われています。一方、非製造業は45%にあたる3,280億米ドルを拠出し、幅広い産業界の関与が浮き彫りになっています。

- さらに、企業のR&Dのこの側面は経済生産と雇用の両方を促進しており、企業の国内売上高は14兆米ドルに達し、2,300万人を雇用しています。そのうち210万人はR&Dに割り当てられています。R&Dスタッフのうち、研究者が68%を占め、残りは技術者とサポートスタッフが占めています。R&D従業員の70%は男性で、非製造業では女性の割合が高いことが分かります。さらに、R&D全体の売上高に対する比率は5.1%で、半導体が25.8%、医薬品が17.8%、科学研究サービスが21.5%と、セクター別のイノベーションリーダーシップが際立っています。

クリーンエネルギーと再生可能エネルギー

- エネルギー部門は、再生可能エネルギー、蓄電池、電気自動車、そして国内製造業の記録的な成長により急速に拡大しているこの国にとって、もう一つの強みです。太陽光発電容量は、2024年に39.6GW増加し、220GWを超えました。一方、蓄電池は29GWとほぼ倍増し、送電網の信頼性向上に貢献しています。再生可能エネルギーは現在、大規模発電容量の30%を占めており、原子力や地熱などのCO2フリー電源は電力の約44%を供給しています。

- EVの販売と製造は急増しており、2024年には電気自動車の販売台数が過去最高の130万台に達し、新車全体の8.7%を占めると予想されています。同時に、EV充電インフラも拡充され、急速充電器12,500基を含む37,700基の充電ポートが新たに設置されました。国内のクリーンエネルギー製造業は活況を呈し、160カ所の新設または拡張施設の発表がありました。これにより、10万人の雇用と、太陽光モジュールやシリコンセルの生産を含む5,000億米ドルの投資が創出され、米国のクリーンエネルギーサプライチェーンの強化と、今後のエネルギー自立の促進に貢献するでしょう。

国際貿易とFDI

- 米国は世界第2位の貿易国であり、2022年には財・サービスの輸出入総額が7兆米ドルを超え、外国直接投資の主要な供給国であり、また投資先でもあります。米国の経済統合は、インフレ率の低下、製品の多様性の拡大、イノベーション、生産性の向上を支え、気候変動対策にも貢献しています。貿易は特定の労働者やコミュニティに不均衡な影響を与える可能性があるため、米国の政策立案者は、分配上の課題に対処する必要があります。

- 増加し続ける外国企業からの投資は、米国のビジネス成長の根本的な原動力となっています。2024年には、米国への外国直接投資は総額1,510億米ドルに達しました。これらの投資の大部分は、米国における既存企業の買収に向けられており、これは長年の傾向を続けています。過去10年間の年間平均は2,772億米ドルであり、これらの投資は依然として米国の経済成長、イノベーション、そしてグローバルなビジネス統合の主要な触媒となっています。

情報技術

- 米国は過去40年間、ITセクターにおいて大きな変革を遂げてきました。民間企業における生産性の向上は、情報技術セクターに大きく集中しています。情報技術セクターは、民間企業部門の付加価値のわずか8%を占めるに過ぎないにもかかわらず、全要素生産性(TFP)の伸びの約45%に貢献しました。TFPは年平均2.9%の伸びを示し、非ITセクターを大きく上回っています。これは、ソフトウェア、データ処理、通信、コンピュータ製造といったセクターが効率性の向上を牽引し、ITが米国経済成長に及ぼす影響の大きさを浮き彫りにしています。

- 過去数十年間で、ITセクターの実質付加価値は累計で2,300%以上増加しましたが、IT付加価値の価格は約70%減少したため、経済に占めるITセクターのシェアは比較的安定しています。生産性の向上にもかかわらず、名目総生産に占めるITセクターのシェアは約7.9%にとどまっており、ITセクターの貢献は規模の大きさではなく、イノベーションと効率性によるものであることを示しています。したがって、特にAIをはじめとする多くのテクノロジーの進化に伴い、ITセクターは米国の将来の成長にとって依然として極めて重要な存在であり続けます。

カナダ

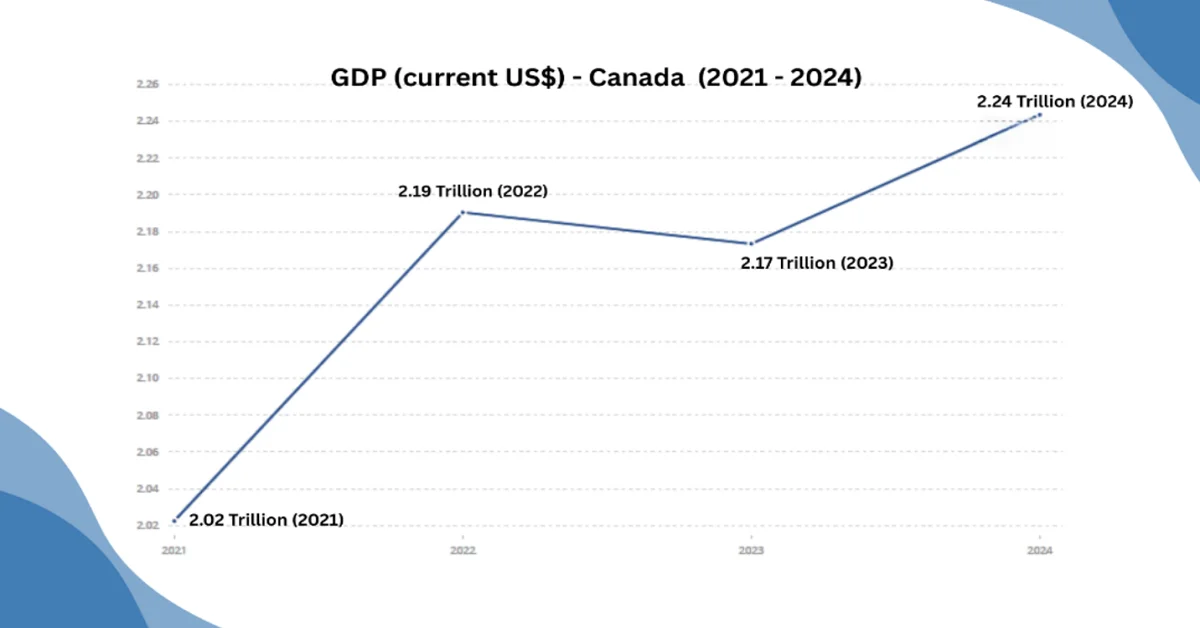

カナダは、防衛・医療分野を中心に急増する政府投資、貿易収支、そして生産性と生活水準の向上を目的とした資本プロジェクトに支えられ、世界経済における地位を強固なものにし続けています。現在、カナダは貿易の変動と構造調整という非常に複雑な環境下にあります。国際貿易協定をめぐる不確実性や国境を越えた関税圧力によって企業投資が抑制されている一方で、国内経済は主に堅調な消費者需要と堅調な労働力によって支えられています。また、カナダはエネルギー、鉱業、林業といった豊富な天然資源の恩恵を受けており、これらは輸出と国内経済の成長を効率的に支えています。一方、2024年のカナダのGDPは2兆2,436億3,683万米ドル(現在の米ドル)を超え、国の経済全体の生産高を反映しています。

カナダのGDP成長傾向と経済パフォーマンス

クリーンエネルギー

- カナダのクリーンエネルギー部門は、持続可能な経済成長を促進することで、化石燃料から風力、太陽光、水力などの再生可能エネルギー源への移行に重点を置いています。こうした状況の中、カナダ政府はNRCanを通じてESDCと協力し、ネットゼロへの移行によって公正かつ高賃金の雇用が創出されるよう、包括的な取り組みを進めています。2023~2024年度に提案されている持続可能な雇用に関する法案は、強固な連邦枠組みの構築を目指しており、これらの取り組みは、国全体で包摂的かつ公平な経済を支えながら、長期的な機会を創出することを目指しています。

- ディーゼル燃料に依存しているコミュニティのクリーンエネルギー導入を支援するため、同国は先住民族・遠隔地クリーンエネルギーハブを設立しました。このハブは、NRCan、ISC、CIRNACが共同運営し、ECCCとINFCの支援を受けています。この農村部および遠隔地コミュニティ向けクリーンエネルギープログラムを通じて、NRCanは2027年までに2億3,300万米ドルを、先住民族地域、農村部、遠隔地における熱電併給用の化石燃料使用を削減するプロジェクトに提供します。これにより、持続可能な雇用の創出、地域経済成長の促進、そしてネットゼロおよび気候変動対策への適合が促進されます。

農業と農産食品

- カナダは、主に農業食品部門を通じて多様な作物を生産しており、加工食品と飲料の輸出が好調です。この部門は2024年に約230万人を雇用し、カナダの雇用の9分の1を占め、GDPの約7%に相当する1,492億米ドルを生み出しています。一次農業には、農場、苗床、温室が含まれ、189,874の農場が6,220万ヘクタールの面積をカバーしています。同時に、食品・飲料加工は原材料を完成品または半製品へと加工し、318,400人の雇用を生み出し、GDPに358億米ドルの貢献をしており、全国の農村部と都市部の経済を支えています。

- このセクターは、主要な商品や地域によって大きく異なります。国内の主要農作物および畜産物の生産量は、穀物、油糧種子、乳製品、赤身肉、家禽、園芸製品で、アルバータ州では牛とキャノーラ、オンタリオ州では野菜と乳製品、ケベック州では乳製品と豚など、州によって生産量にばらつきがあります。食品加工はカナダ最大の製造業であり、製造業GDPの17.2%、雇用の17.6%を占めています。国内の主要な加工産業は、食肉、乳製品、穀物、油糧種子の製粉、製パン、その他の食品です。

- カナダは農業食品セクターのリーダーであり、2024年には約1,003億米ドルの農産物・食品を200カ国以上に輸出し、世界第9位にランクされています。最大の貿易相手国は米国で、輸出の約62%を占め、中国が僅差で続いています。一方、カナダ国民は同年、食品、飲料、関連製品に2,136億米ドルを費やしました。このセクターは、豊富な土地と水、研究能力、環境保護への取り組み、そして高い評価といった恩恵を受けており、今後数年間、カナダは食品生産と加工において持続的な成長を遂げていくと見込まれています。

製造業

- カナダの経済成長軌道は製造業に大きく左右されており、売上高と出荷は徐々に増加しています。製造業の売上高は2023年には2022年から1.3%増の8,740億米ドルに達すると予想されていますが、付加価値は3,221億米ドルから3,114億米ドルに減少しました。これは、生産は継続しているものの、効率性への圧力と事業運営上の課題により、製造業の経済への貢献度が若干低下したことを示しています。この減速は、急速に変化する経済環境において、製造業がコスト圧力と生産需要のバランスを取らなければならないことを浮き彫りにしています。

- コストは、同国の製造業においてもう一つの重要な要素です。原材料費と資材費は2023年には5,430億米ドル、エネルギー、水、車両燃料費は183億米ドルに達すると予想されています。同時期に製造業集約度は37.3%から35.6%に低下しており、これは収益に対する効率性の低下を示しています。したがって、これらの数字は、総収益は向上しているものの、事業運営上のプレッシャーと資源コストがセクターの業績を左右していることを示しており、将来の成長に向けて生産性向上とコスト管理の重要性を浮き彫りにしています。

貿易の多様化

- カナダは、輸出多様化戦略を通じて世界規模の貿易ネットワークを積極的に拡大しており、2025年までに海外輸出を50%増加させることを最優先課題としています。カナダは、CUSMA、CPTPP、CETAなど49カ国を対象とする15の自由貿易協定と、36の外国投資促進・保護協定を活用しています。カナダは、輸出業者と投資家の双方にとって魅力的な機会を創出しています。この戦略は、カナダ居住者が新たな市場へ進出し、国際貿易における連結性、安定性、競争力の高いハブとしての地位を強化することを促しています。

- さらに、カナダは輸出業者を支援するため、世界160以上の都市に貿易委員を配置し、新規市場参入のための資金援助、貿易使節団、カナダ関税検索システムなど、幅広いツールとリソースを提供しています。また、女性、先住民、LGBTQ2、若手起業家のための包摂的貿易に焦点を当てたプログラムも実施しています。ASEANやメルコスールといった新興市場との継続的な交渉は、国際ネットワークへの適切なアクセスと、多様で成長を続ける国際市場で成功するための資金援助を確保することで、機会の拡大を容易にしています。

政府の資金援助とインセンティブ

- カナダ政府は、企業の成長、イノベーション、そして国際競争力を支える一元的な推進力として、継続的な資金提供プログラムに重点を置いています。こうした状況の中、研究開発(SR&ED)税制優遇措置は、カナダ企業への税額控除の拡充や上場企業への適用拡大などにより、さらに拡充される見込みです。これにより、2024年時点で2万2000社以上の企業の研究開発活動が支援されています。また、政府は民間投資や年金基金からの投資を活性化させることを目指しており、AIデータセンター向けに450億米ドル、ベンチャーキャピタル向けに10億米ドルを拠出する予定です。これらの措置により、中規模企業の資金調達が容易になり、空港などのインフラへの投資が促進されます。

- さらに、カナダ輸出開発公社(EDC)は、国内企業の新規市場への多角化を支援する上で中心的な役割を果たしています。このプログラムは、2025年3月に開始された50億米ドル規模の貿易インパクト・プログラムに基づいて構築されており、貿易信用保険、輸出保証、外貨支援を提供することで、輸出業者の不確実性を軽減し、コストを削減します。2025年度予算では、EDCが促進する事業総額を2030年末までに250億米ドル増加させるという目標が設定されており、特に重要鉱物、クリーンテクノロジー、エネルギー、インフラ、防衛といった戦略的セクターに重点を置き、ひいてはカナダ全体の経済成長に貢献することを目指しています。