当社の地理的範囲

Research Nesterは、製品やサービスのパフォーマンス、顧客の嗜好、市場動向、競合分析に関する貴重な洞察を提供する詳細なレポートを作成することで、企業を支援します。さらに、顧客セグメンテーションに関するデータも提供し、企業が未開拓の見込み客を特定し、特定の顧客ニーズに合わせてサービスをカスタマイズできるよう支援します。

APAC(日本、中国、インド、インドネシア、マレーシア、オーストラリア、その他のアジア太平洋地域)

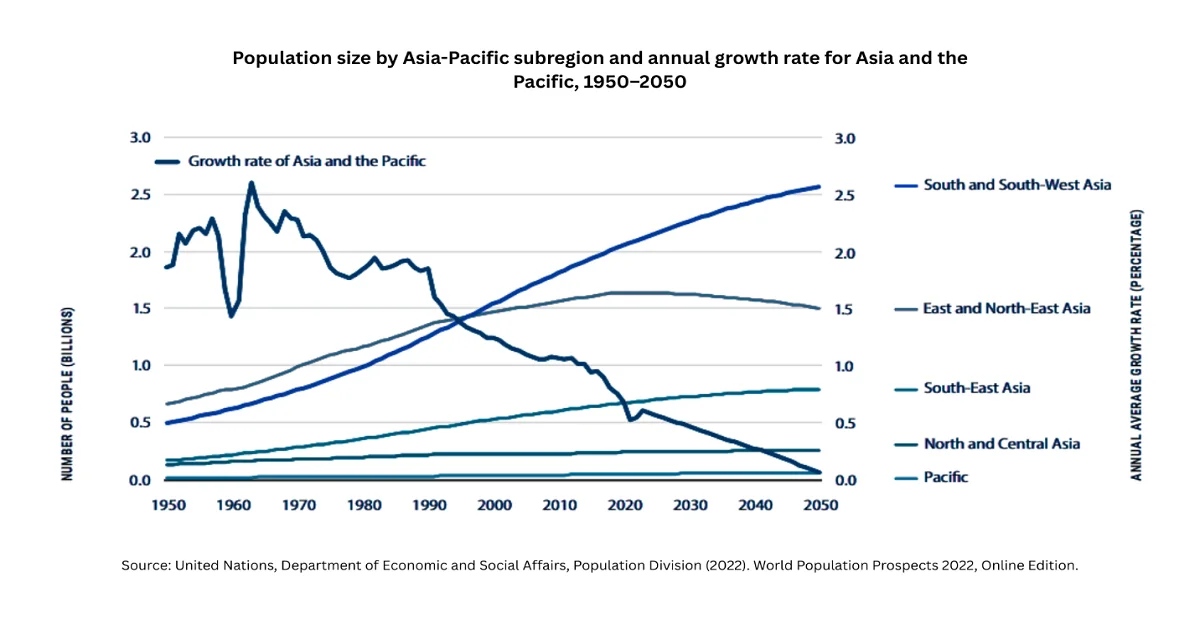

アジア太平洋地域は、急速な高齢化、社会経済の発展、そして若年層人口の増加に伴い、人口動態が大きく変化しています。2023年時点での人口は47億人と推定されており、2050年までに52億人に増加すると予想されています。また、この地域には6,700万人の国際移民がおり、そのうち71%が外国出身、29%が域外出身です。したがって、アジア太平洋地域における移民の最も広範な形態は、実質的に地域的なものです。しかし、この地域の成長は経済発展にも支えられており、2025年には0.3%増加して5.1%に達しました。さらに、2026年の成長予測も、貿易不確実性の低下と様々な貿易協定の進展を背景に、0.1%ポイント上方修正されています。さらに、中国、インド、日本、オーストラリア、マレーシアは新興国であり、今後数年間で成長が見込まれています。

中国

中国は世界第2位の経済大国であり、国民総所得(GNI)は2023年に13,390米ドルに達します。これはさらに、10年以内に世界銀行が定める上限所得の14,006米ドルを超えると予測されています。中国の国内総生産(GDP)は、2024年時点で5.0%の成長率を記録しています。不動産セクターの発展にもかかわらず、GDPの大きな部分を占める4.5%の成長が予測されています。

政府の政策と改革

中国政府は、様々な政策枠組みを通じて、技術の自立、クリーンエネルギー、産業の高度化を優先課題として掲げてきました。クリーンエネルギー技術は、2024年時点で13.6兆元(1.9兆米ドル)の投資額を計上し、中国の経済成長の10%以上に大きく貢献しています。このセクターは、中国のGDP成長の4分の1を牽引し、金額では不動産売上高を上回っています。

中国政府は、農村振興基金の55%を産業発展に惜しみなく割り当て、雇用、教育、インフラ整備を支援してきました。さらに、南南協力を支持し、「世界開発構想(GDI)」や「一帯一路(BRI)」といった戦略を提唱し、国際的な持続可能性と開発の取り組みに貢献しています。

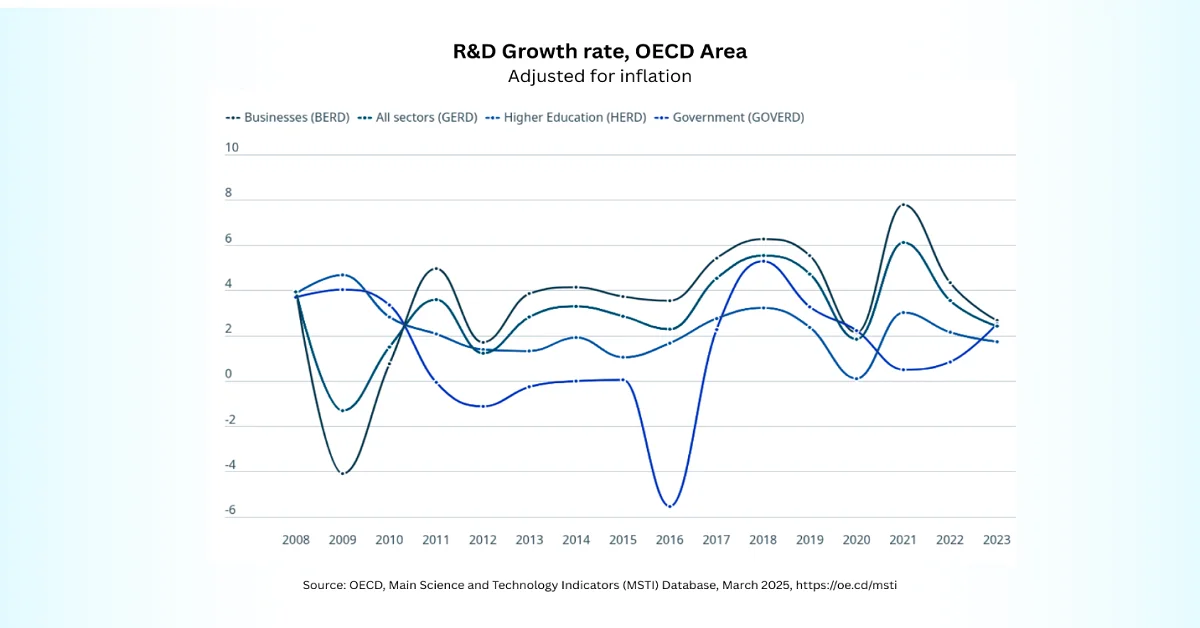

中国の研究開発(R&D)支出は、2023年時点でインフレベースで2.4%増加しました。これによると、国内企業のR&Dは他の産業を上回り、2.7%の成長率を記録し、GDP支出全体の74%を占めました。同様に、政府機関のR&Dは2.5%増加し、高等教育機関は1.7%の緩やかな成長を記録しました。

テクノロジーとイノベーション

中国は、技術・科学技術への資金提供を、進歩を牽引する一元的な成長原動力として重視しています。全国人民代表大会(全人代)の年次会議である両会は、2024年3月に技術・科学技術予算を3,710億人民元に増額することを決定しました。これは2023年から10%の増加となります。この資金拠出により、2024年時点で基礎研究予算は980億人民元に達します。全体として、これはグリーンテクノロジー、バイオテクノロジー、人工知能、半導体におけるブレークスルーを目標とする第14次五カ年計画と整合しています。

中国は環境技術製品において世界最大の経済大国とみなされており、年平均12.8%の成長を遂げています。2022年時点で、中国の環境保護産業は3,290億米ドルの営業収益を生み出し、GDPの1.8%を占め、320万人以上の雇用を生み出しています。さらに、行政規定に基づき、県級都市における下水処理率は95%を超え、再生水利用率は25%を超えています。これらの取り組みは、国際機関が官民パートナーシップを模索する上で、事業拡大の機会を生み出しています。

国際貿易と投資

中国の世界貿易・投資政策は、輸出の安定、ハイテク分野の発展、そして外資誘致を特に重視しています。世界貿易機関(WTO)によると、13億人の人口を抱える中国は、過去40年間、毎年平均9%の経済成長を遂げてきました。そのため、中国の電子商取引全体のシェアは23%に達し、先進国が全体の75%を占めるのに対し、中国は依然として大きなシェアを占めています。中国は世界貿易シェアを3倍に拡大し、貧困率を36%から1%未満に削減することに成功しました。

中国への外国直接投資(FDI)フローは2023年に1,633億米ドルに達し、総資本流入額への注目が高まっています。しかし、オランダを拠点とする投資により、中国へのFDIフローは2022年に306.5%、2023年には19.2%増加しました。さらに、米国からのFDI利用額は2023年に35.4%急増し、大きな変化を示しました。2023年末までに、ハイテク産業へのFDIは年平均15%の成長率を記録し、現在、全体の流入額の37%を占めています。これは、中国をイノベーション主導型経済へと発展させる上で、国際投資の参加がいかに重要であるかを如実に示しています。

インド

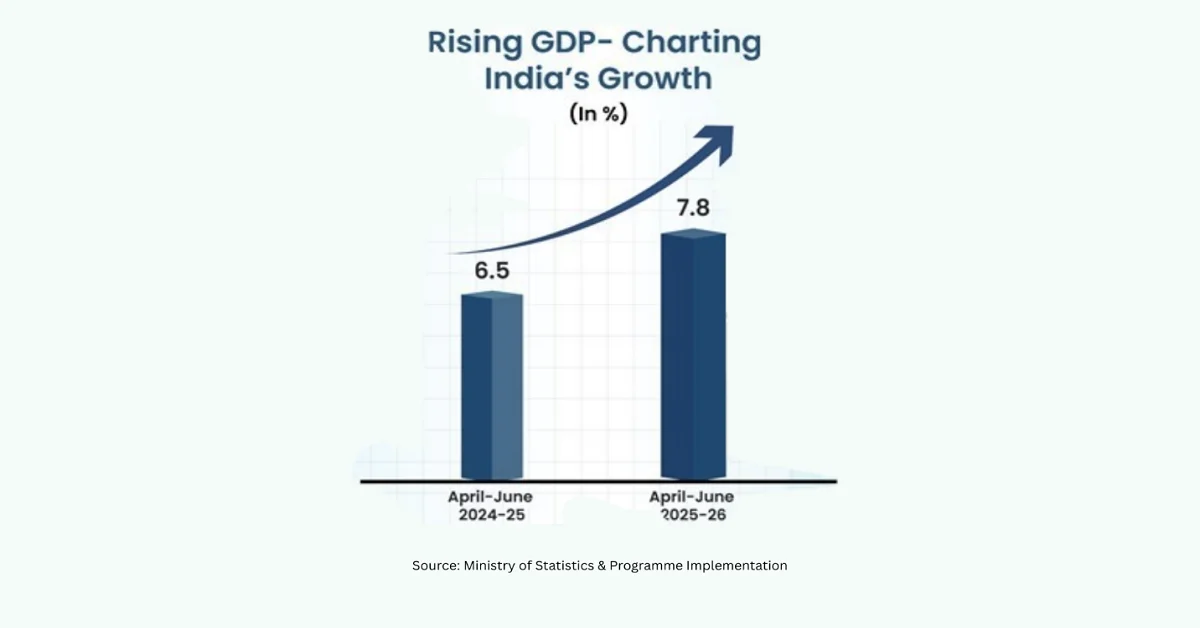

インドは世界第5位の経済大国であり、消費者、インフラ、エネルギー、ヘルスケア、テクノロジーの需要に支えられ、順調な成長を遂げています。GDPは7.8%の成長が見込まれ、2030年末には7.3兆米ドルに達すると予想され、世界第3位の経済大国へと躍進する見込みです。さらに、インフレの影響を除いた国全体の生産高を示す実質GDPは、2024年から2025年の間に6.5%増加しました。2025年から2026年の会計年度では、GDPは約47.8兆ルピーと予測されており、2024年から2025年の44.4兆ルピーを大きく上回り、7.8%という驚異的な成長を示しています。

ヘルスケア業界

ヘルスケア部門は、雇用と収益の両面でインド最大の部門とみなされています。この部門は、医療機器、健康保険、医療ツーリズム、遠隔医療、アウトソーシング、臨床試験、医療機器、病院で構成されています。この業界に対する国内公的支出は、2025年時点でGDPの2.5%でしたが、2026年には1.9%に達すると予測されています。さらに、この業界は前例のない進歩を続けています。民間および公的株式による投資は、33件の取引で4,900クローレ(5億7,200万米ドル)に増加しています。同社は2025年末までに、人口1,000人あたり3床という目標を達成するために、病床を300万床追加するとともに、増加する産業需要に対応するために看護師240万人と医師150万人を確保しました。

インドのヘルスケア労働力は、2024年の時点ですでに600万人増加しています。しかし、これはまだ始まりに過ぎません。業界は適切な成長を遂げると見込まれており、2030年末までに630万人以上の雇用機会が新たに創出される見込みです。業界全体の価値は2023年に31,87,668クローレ(3,720億米ドル)でしたが、2025年には54,67,022クローレ(6,380億米ドル)に増加し、17.5%から22.5%の成長を示しています。インドのヘルスケア支出は、2022年時点で国内GDPの3.3%を占めており、2030年末までにさらに5%増加すると予想されており、経済全体における業界の役割の拡大を反映しています。

医療費への政府支出

インドにおける政府医療費(GHE)のシェアは、2022年時点でGDPの1.1%から1.8%に増加しており、長年にわたり大幅な増加を示しています。一般政府支出(GGE)に関しては、GDPは同年に3.9%から6.1%に急上昇しました。この特定の成長は、特に健康障害によってもたらされる制限に対応して、公的医療サービスを強化するという政府の意図的な取り組みを効果的に強調しています。一人当たりで見ると、GHEは1,108ルピーから3,169ルピーの範囲で3倍に増加しており、医療投資の大幅な増加と、一人当たりの医療サービスに十分なリソースが容易に利用できることを示している。特に、医療支出は37%増と急増しており、これは政府が医療の課題に積極的に取り組んでいることを示しています。

日本

日本経済は現在、世界第4位の規模を誇り、2024年のGDPは4兆米ドル、一人当たりGDPは32,487.1米ドルに達すると予測されています。また、GDPの年間成長率は0.1%、完全失業率は2.6%、消費者物価上昇率は2.7%と予測されています。さらに、2023年までに全人口の100%が電力にアクセス可能となり、2024年には二酸化炭素排出量の7.8%を削減します。2022年以降、年間淡水取水量は国内資源の19%を賄い、水力発電を除く再生可能エネルギーによる電力生産量の12.6%を賄っています。全体として、日本は人工知能(AI)とデジタルイノベーションに多額の投資を行っており、これらはSociety 5.0イニシアチブに基づく政府プログラムによって支援されています。

政府の資金と戦略

日本は2050年末のカーボンニュートラル達成を目指しており、経済産業省は第三次補正予算において2兆円規模のグリーンイノベーションファンドを創設しました。このファンドに基づき、2030年までの野心的な目標達成を目指す団体に対し、今後10年間の社会実装、実証、研究開発を含む継続的な支援を実施します。経済産業省の支援は、政策効果が長期的かつ大きく、社会実装の成功に不可欠な分野に重点的に取り組んでいます。

日本では、骨太方針やグリーン成長戦略において、グリーンサステナビリティの実現に向けた計画が明確に策定されています。これに基づくと、各プロジェクトの規模は200億円以上と予測されており、これは従来の研究開発プロジェクトの平均的な規模とされています。企業や非営利団体が主体となり、社会実装プロセス全体を担う事業者の育成が求められています。また、プロジェクトは、政府の委託事業としてふさわしい基盤的かつ先進的な研究開発要素を包含することが求められています。

天然資源とエネルギー

日本政府は、国のエネルギー政策を示す第7次エネルギー基本計画(SEP)を閣議決定しました。この計画では、国内の発電電力量に占める原子力発電の割合を2030年までに20~22%、2040年までにさらに20%に引き上げるという、非常に野心的な目標が設定されています。2025年3月時点で、国内には合計36基の原子炉があり、総発電容量は37GWです。これらの原子炉のうち、33基は既存、3基は建設中であり、26基は廃炉作業中です。

さらに、日本の第6次エネルギー基本計画は、グリーン・トランスフォーメーション(GX)脱炭素電源法案と併せて、非化石燃料発電源の割合を2022年時点の31%から2030年末までに59%に引き上げることを目標としている。地域政策では、バイオマス、地熱、水力、風力、太陽光などの再生可能エネルギー発電源の割合を2022年の26%から2030年には36%~38%に引き上げるとともに、原子力発電の割合を2022年の5%から同年末までに20%~22%に引き上げることを目標としている。これらの政策は、特に革新的な炭素貯蔵・回収技術開発において、石炭混焼発電や天然ガス発電におけるアンモニアや水素の利用を拡大することもできる。

航空宇宙、海洋、防衛

日本は、既存の人員・予算配分に固執することなく、資源を集中的かつ柔軟に投入することで、防衛力の強化に注力している。防衛力強化加速化パッケージでは、歳出総額は5.8兆円から3,559億円に増加し、6.5%の増となった。物件費は3.8兆円に上り、当初予算比10.7%増の3,700億円となった。また、研究開発費については、スタンド・オフ防衛力強化や先端技術導入のための投資強化などの事業に必要な経費を確保し、2,911億円を確保した。このため、予算額は796億円に増加し、37.6%の増となり、契約に基づく経費に充当できるものとなった。

2022年度の国内産業予算は5.1兆円で、前年比553億円(1.1%)増加した。経費増加の傾向を受け、今後10年間はこの増加が続くと見込まれる。加えて、最新の防衛契約に係る将来的な義務は、現行の中期防衛力整備計画(MTDP)の期間内では停滞している。結果として、実質的な投資額は2.4兆円増加した。しかし、こうした投資を継続していくため、自衛隊は、資源を戦略的に配分し、地域固有の技術・科学技術を積極的に活用することで、電磁スペクトル、サイバー空間、宇宙空間を含む領域における能力の獲得・強化に注力している。

自動車とモビリティ

日本は、人口密度の高い都市と標準的な政策サポートを背景に、小型の内燃機関車と電気自動車が巨大な顧客層に対応している、革新的な経済の非常に稀な例の1つです。この点で、国内の内燃機関車販売全体の約60%は小型モデルであり、半分以上が電気自動車の販売です。さらに、三菱と日産の電気自動車Sakura eK-X 2台と軽自動車カテゴリーで、国内の電気自動車販売のほぼ50%を占めています。これらは両方とも230万円から300万円の間で販売されています。しかし、これは、価格が13,000ドルから18,000ドルの、ダイハツ ムーヴ、スズキ スペーシア、ダイハツ タント、ダイハツ ハイゼット、ホンダ N BOXなどのベストセラーの小型内燃機関車と比較すると高価だと考えられています。

オーストラリア

オーストラリアは、アジア太平洋地域における高所得国の一つであり、着実な成長を維持しています。インフラ、ヘルスケア、テクノロジー、エネルギーの恩恵を受け、2024年時点で1.4%と低成長にとどまっているものの、経済成長は堅調です。過去数年間のGDP成長率は、住宅ローン金利の上昇とインフレ率の上昇による実質家計可処分所得の減少に加え、顧客需要の低迷により、2022年には3.7%、2023年には2.1%と低迷していました。国防、教育、医療、交通への堅調な公共投資、堅調な民間投資、そして高い純移民が、経済発展の主な原動力となっています。

業界のサポート

オーストラリアの鉱業は、国内最大の輸出国、雇用主、そして法人納税者として、高い生活水準を支えてきました。国内の鉱山会社は、2023年から2024年の間に、世界中の約63,700社のサプライヤーから1,610億米ドル相当のサービスと商品を調達しました。鉱物としてのリチウムは、輸出額が188億米ドルで、資源量が8,440千トン、生産量が95千トンです。同時に、希土類元素は、国内で1つの操業中の鉱山を構成しており、資源量が620万トン、生産量が0.02万トンです。同様に、黒炭の輸出額は1,032億米ドルで、資源量が72,487百万トン、生産量が4億2,800万トンです。一方、ニッケルの輸出額は46億ドル、資源量は2,460万トン、生産量は15万トンで、国内のニッケル産業の成長を促進しています。

同国の農業部門は、4億2,600万ヘクタールを含む地域全体の土地利用の55%を占めており、木材生産は含まれていません。さらに、水消費量の74%は容易に利用可能であり、2022年には農業によって9,981ギガリットルが利用されました。また、農業部門は財・サービス輸出の10.8%を占め、2023年から2024年にかけて715億米ドルに達する見込みです。また、同期間における付加価値GDPの2.4%を占めています。さらに、同期間における国内雇用の2.2%と農村部の雇用の5.9%は、31万5,600人の雇用創出に寄与しており、業界全体の明るい見通しを生み出しています。

オーストラリアの製造業は極めて多様化しており、その生産品目は近代化社会の基盤となるあらゆる分野に及びます。機械、食品、化学製品、建築資材、金属など、これらの産業は、精密切削工具、バイオメディカルセンサー、太陽電池といった高度に高度で特殊な製品によって近代化されています。近代化製造イニシアチブは13億米ドル、サプライチェーンレジリエンス・イニシアチブは1億720万米ドル、製造業近代化資金は5,280万米ドルに上ります。これらの投資はすべて、製造業の変革を確実なものにし、国が直面する障壁の解決を支援し、事業投資を活性化させるための迅速な行動を促す役割を果たしています。

マレーシア

マレーシアは、構造改革、投資、貿易促進策に支えられ、持続的な成長を遂げています。2025年第3四半期のGDP成長率は5.2%と力強く、4.0%から4.8%の成長目標達成に向けて着実に軌道に乗っています。さらに、あらゆる産業の好調な業績を背景に、経済は拡大しています。さらに、内需が実質5.8%の成長率を記録し、堅調な家計支出を支えています。これは、良好な労働力と抑制されたインフレに支えられています。さらに、2025年の最初の9ヶ月間では、マレーシア経済は4.7%成長し、強固な基盤と国際的なリスクを克服する強靭性を示しています。

テクノロジーとデジタルサービス

デジタル化された経済はマレーシア経済の重要な柱の一つであり、GDPの23%を占めています。しかしながら、この急速に発展する経済にとっての課題は、急速に進化する技術に対応し、持続可能で健全な規制や政策を策定するという政府側の責任にあります。さらに、国家サイバーセキュリティ庁(NACSA)は、国家サイバーセキュリティ規制の施行と策定における主要な機関として重要な役割を果たしています。2024年、政府はサイバーセキュリティ法案2024を成立させ、新たなサイバー脅威から国の重要なインフラを守るための強固な規制枠組みを確立しました。

マレーシアでは、都市部の世帯の92%がインターネットへの適切なアクセスを享受している一方、農村部の世帯ではインターネット設備を保有する割合はわずか68%にとどまっています。これと並行して、政府は「マレーシア人工知能ネクサス2024(MY AI NEXUS)」を大々的に発表しました。このプログラムは、研究、開発、学習の機会の促進、そして人工知能学部の育成を通じて、人工知能技術における究極のリーダーとなるというマレーシアの意欲を明確に示しています。この技術は、サイバーセキュリティの強化、量子コンピューティング、高度コンピューティングといった他のサブ産業の成長を積極的に促進しています。

その他のアジア太平洋地域

アジア太平洋地域には、世界で最も急速に成長している経済圏の多くが存在します。バングラデシュ、ブータン、ニュージーランド、フィリピン、シンガポール、韓国、タイといった国々は、近年、いずれも目覚ましい経済発展を遂げています。以下では、こうした成長の原動力となる主要な要因に焦点を当て、これらの国々の発展を形作る重要なトレンドや進歩について考察します。

バングラデシュ

バングラデシュは近年、急速な経済発展を遂げ、力強い経済成長を続けています。労働力の増加、特に繊維・衣料品を中心とした製造業の多様化、そしてインフラ強化と外国投資誘致に向けた政府の取り組みといった恩恵を受けています。インドと中国の間という戦略的な立地条件も、地域貿易ハブとしての役割をさらに強化しています。2024年時点で、バングラデシュのGDPは4.2%、労働力参加率は44.1%、平均寿命は2023年時点で74.6歳となっています。

ブータン

ブータンは豊富な水力発電資源を経済成長の柱として活用し続けており、現在インドに設置・輸出されている水力発電設備容量1,500MWのうち、インドへの電力輸出は約70%を占めています。水力発電は歳入の約45%を占め、依然として同国最大の外貨獲得源となっています。エネルギー部門に加え、ブータンの観光部門は、政府の「高価値・低影響観光政策」の支援を受け、パンデミック後力強く回復しました。

ニュージーランド

ニュージーランド経済は、活況を呈する観光業と農業セクターの恩恵を受け続けています。パンデミック後、観光業は力強く回復し、海外からの旅行者による支出は2023年の102億NZドルから2024年には122億NZドルに達し、旅行者数は340万人を超える見込みです。ニュージーランドの自然景観、アドベンチャーツーリズム、そしてマオリ文化体験は、依然として大きな魅力となっています。農業もまた、羊毛、肉、乳製品の輸出施設の整備など、重要な役割を果たしています。

フィリピン

海外在住フィリピン人労働者からの送金は、フィリピン経済の基盤であり、世界的な課題への対応力の源泉となっています。この点において、海外在住フィリピン人(OF)からの個人送金は、2023年に過去最高の36億米ドルに達し、2022年の35億米ドルから3.9%増加しました。この成長は、契約期間が1年未満の海上・陸上労働者、そして契約期間が1年以上の陸上労働者からの送金の増加に大きく牽引されています。

シンガポール

シンガポールは、貿易、イノベーション、そしてビジネスに有利な環境に支えられ、アジア太平洋地域で最も先進的な経済圏の一つであり続けています。2024年第1四半期のシンガポール経済は、季節調整済み前期比0.1%の成長率となりました。また、世界の海上航路の交差点に位置するシンガポールの港は、2024年には4,090万トンの貨物を取り扱い、6億2,260万トン以上を記録し、世界で最も忙しい港の一つとしての役割を維持し、5,490万トンという記録を大幅に達成しました。さらに、シンガポールはRCEPやASEAN FTAなどの協定に積極的に参加し、貿易統合をさらに強化しています。

韓国

韓国は、イノベーションとグローバルな競争力を原動力に、アジア太平洋地域で最も先進的な経済圏の一つとして発展を続けています。サムスンやLGといったテクノロジー大手が輸出重視型経済の基盤を支え、電子機器、自動車、鉄鋼が依然として主要な産業となっています。さらに、韓国は世界第8位の輸出国とみなされており、輸出額はGDPの40%を占めています。自動車と半導体、そして自動車部品は、韓国全体の輸出額のそれぞれ12%と20%を占める、最も重要な輸出品目です。その他の主要な輸出品目としては、鉄鋼製品、家電製品、部品、船舶、石油化学製品などが挙げられます。

タイ

タイ経済は成長を続けており、観光業は依然として国家発展の柱となっています。国内経済は緩やかな拡大傾向にあり、これは緩やかな景気回復と民間消費への外需によるものです。さらに、1万バーツの現金給付による財政刺激策(特に低所得世帯への支援)と、最近の洪水に対する懸念の緩和により、民間消費指数は明るい見通しに転じました。一方、輸出は前年比9.6%増加し、製造業の輸出は過去2ヶ月間、電子機器輸出、特にハードディスクドライブの需要回復に牽引され、力強い伸びを示しました。

Research Nesterは、アジア太平洋地域の多様な経済圏を網羅した詳細な市場レポートを提供しています。これらの分析調査は、企業が新たな機会を評価し、競争環境を理解し、顧客行動に関する有意義な洞察を得るためのツールを提供します。市場情報の提供にとどまらず、Research Nesterの分析は、企業が自社の中核となる強みを認識し、弱点を克服し、持続的な成長と拡大のための新たな道筋を見出すのに役立ちます。