航空用グラファイト市場の見通し:

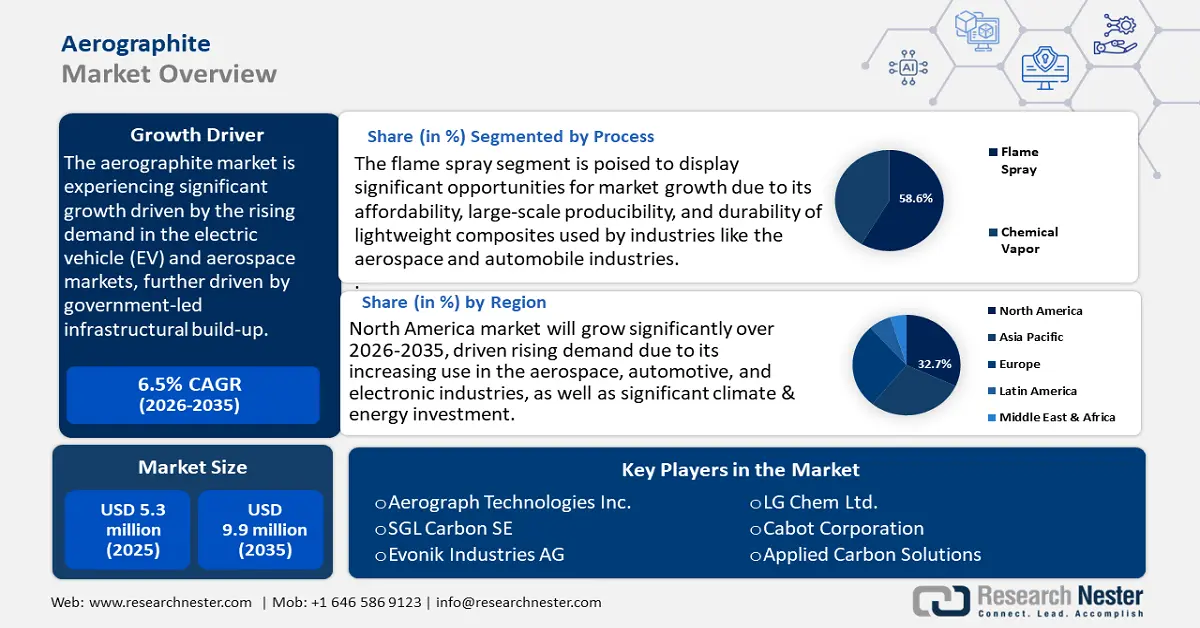

航空用グラファイト市場規模は2025年に530万米ドルと評価され、2035年末までに990万米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、約6.5%の年平均成長率(CAGR)で成長が見込まれます。2026年には、航空用グラファイト市場規模は560万米ドルに達すると推定されています。

世界の航空用グラファイト市場は、主に電気自動車(EV)および航空宇宙市場における需要の高まりに牽引され、大幅に成長すると予測されています。さらに、政府主導のインフラ整備によって持続可能な省電力技術の利用が促進され、需要はさらに拡大しています。Our World in Dataが報告したデータによると、輸送部門は世界のCO₂排出量の約21%を占めており、エネルギー関連のCO₂排出量のみを考慮すると24%となります。道路輸送だけでも総排出量の約15%を占めており、輸送部門の重要性を浮き彫りにし、車両排出量の削減に向けた軽量素材の必要性を改めて認識させています。

バッテリー駆動車の販売台数は、2021年に世界で108%増の675万台に達すると予測されており、自動車メーカーは、バッテリーの動作と車両経済性に不可欠な高い強度対重量比と導電性を誇るエアログラファイトなどの材料の検討を促しています。これは、EV普及のインセンティブや航空宇宙軽量化部門の高性能材料の開発を通じて輸送の脱炭素化を図るという政府の広範な方向性と一致しており、今度はそれがエアログラファイトの需要を押し上げています。たとえば、国連欧州経済委員会(UNECE)によると、輸送は年間の温室効果ガス排出量の約23%を占め、そのうち内陸輸送が72%を占め、道路輸送が69%、内陸海上輸送が2%、鉄道が1%となっています。2050年までに旅客輸送の需要は79%、貨物輸送の需要は100%増加すると予想されています。

エアログラファイトの合成は、サプライチェーンと生産能力の面で複雑です。世界中にサプライヤーがほとんど存在しないため、化学気化堆積法や火炎噴射法といった独自の製造プロセスが必要となるからです。米国エネルギー省(DOE)は、信頼性が高く、手頃な価格で持続可能な、重要な鉱物および材料の国内サプライチェーンの構築に取り組んでいます。同省のプログラムは、エネルギー競争力の向上と、エネルギー、製造、輸送などの主要セクターの支援に重点を置いています。DOEは、安全で環境的に持続可能なソリューションを促進するためのイノベーションと投資を重視し、輸入戦略物資への依存を減らしながら将来の需要に対応しています。米国労働統計局の生産者物価指数シリーズの最新データによると、先端材料製造への投入価格は前年比3.3%と緩やかに上昇しています。

航空用グラファイト市場 - 成長の原動力と課題

成長の原動力

- 触媒製造技術のインキュベーション:触媒技術の革新により、エアログラファイト製造の安定したスケールアップが可能になりました。化学気相成長法(CVD)は、高品質のグラフェンやエアログラファイトなどの関連製品を製造する上で重要なプロセスです。この方法では、気相中の物質を化学反応によって標的基板上に堆積させますが、温度、ガス組成、圧力は各プロセスに影響を与える重要なパラメータです。

- CuやNiなどの触媒基質は、炭素前駆体の吸着、分解、およびドメイン拡張を促進し、効率的かつ制御された単分子膜の合成を可能にします。この改良により、エネルギー消費量と運用コストが削減され、エアログラファイト生産の持続可能性と経済的実現可能性の両方が向上します。これらの開発は、環境に優しい化学製造技術に対する政府の協力と補助金によってさらに支えられており、商業化を加速させています。

- ナノマテリアルの研究開発:ナノテクノロジーの研究開発への強力かつ持続的な政府投資が大幅に増加しており、2025年には22億米ドルを超える予算が要求されています。この連邦政府からの累積投資額は2001年以降450億米ドルを超えており、長年にわたるナノマテリアルとナノテクノロジーのイノベーションの成長に対する政府の多大なコミットメントを示しています。この急増により、航空用グラファイト製造分野における革新が促進され、導電性や機械的強度といった材料特性や品質が向上しました。パフォーマンス指標の向上により、特にニッチな航空・エネルギー市場において、航空用グラファイトの産業的受容性が高まり、航空用グラファイト市場の成長に貢献しています。

- サプライチェーンの現地化活動:北米と欧州のサプライチェーンによる重要材料の現地化は、航空黒鉛などの先端材料を支える国内生産施設とインフラへの投資につながっています。例えば、2023年には、Epsilon Advanced Materialsが、グリーンテクノロジーで製造される大容量の負極材料に注力するため、米国に年間5万トンの合成黒鉛負極生産施設を建設するために6億5,000万米ドルを投資すると発表しました。この施設は、2031年までにフル稼働で5億米ドル以上の収益を上げ、1,500人以上の直接的および間接的な雇用を生み出すと予想されています。このプロジェクトは2026年までに開始される予定で、クリーンエネルギー部門を活性化し、米国のEV補助金に合わせてバッテリー製造エコシステムを現地化することを目指しています。この戦略的な動きは、輸入への依存を軽減し、世界的な供給途絶のリスクに対処し、供給を安定させ、メーカーへの一貫した供給を確保することになります。

課題

- 市場アクセス制限と貿易障壁:航空用黒鉛の市場アクセス制限と貿易障壁は、航空用黒鉛のサプライヤーにとって極めて重大な問題です。各国の環境・安全規則の不統一が非関税障壁となり、貨物輸送の遅延や再割り当てにつながるからです。国際持続可能開発研究所(IISD)の調査によると、世界の化学品貿易の約20%は非関税障壁によって賄われており、貿易コストの上昇とサプライチェーンの非効率性につながっています。これらの欠陥は、航空用黒鉛のような革新的な材料の新規市場への流入を阻害し、グローバル化と成長を阻んでいます。

- 最新の有害化学物質規制の影響: EPAは2023年に有害物質規制法(TSCA)に基づく有害化学物質規制に改正を加えました。この改正はコンプライアンスコストを大幅に増加させ、主にPFAS化学物質に適用されます。これにより、業界のコンプライアンスコストは業界全体で8億ドル以上増加すると推定されており、メーカーは試験、報告、リスク管理のコストを負担するために多大なリソースを費やす必要があります。このような規制圧力は、エアログラファイトなどのより安全で持続可能な材料への移行を促進する一方で、短期的な財務および運用上のプレッシャーももたらします。

航空用グラファイト市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

530万ドル |

|

予測年市場規模(2035年) |

990万ドル |

|

地域範囲 |

|

航空用グラファイト市場のセグメンテーション:

プロセスセグメント分析

フレームスプレー分野は、手頃な価格、大量生産が可能で、航空宇宙産業や自動車産業などの業界で使用される軽量複合材の耐久性により、2035年までに58.6%という最大の収益を誇る航空用グラファイト市場シェアで成長すると予想されています。次世代アプリケーションでの人気の高まりにより、優れた強度対重量比を持つ材料を生み出すことができます。政府が後援する製造イノベーションプログラムは、この技術の開発をさらに支援し、市場リーダーシップをさらに確保します。例えば、英国政府は航空宇宙技術研究所(ATI)と協力し、航空宇宙産業でのアプリケーション向けにグラフェンおよび関連2D材料に39億ポンドを投資しています。この投資により、グラフェン強化複合材の研究、生産、産業化が加速されます。投資の目的は、航空機の能力、性能、効率を向上させ、英国の航空宇宙産業のリーダーシップを維持することです。

火炎溶射エアログラファイトのプロセスは、粉末エアログラファイトと複合コーティングによって支えられており、これらがエアログラファイト市場の成長を大きく促進すると期待されています。粉末エアログラファイトはその汎用性から好まれ、自動車産業や電子産業において軽量バッテリー電極や導電性複合材料の製造に広く使用されています。微粒子であるため導電性と機械的性能が向上し、高性能エネルギー貯蔵の需要の高まりに対応しています。一方、火炎溶射コーティングは複合コーティングを強化し、航空宇宙および衛星用途に摩耗保護コーティング、軽量、そして燃費と耐久性が優先される分野で極めて重要な耐熱性粉体コーティングを提供します。このようなコーティングの防錆性と滑り止め性は、摩耗や腐食を最小限に抑え、表面の交換を遅らせ、環境規制に関する政府の法律を遵守することで、表面特性を向上させます。

フォームセグメント分析

モノリスフォーム分野は、予測期間中に航空用グラファイト市場シェアが53.3%と大幅な成長を遂げると見込まれます。これは主に、優れた機械的強度と優れた耐熱性により、エネルギー貯蔵および航空宇宙市場で広く使用されているためです。この材料の軽量設計は、エネルギー効率の向上と二酸化炭素排出量の削減を求める規制当局の要請にも対応するでしょう。産業界におけるこの採用増加は、米国環境保護庁(EPA)を含む規制当局が制定した厳格な省エネガイドラインによって促進されています。さらに、スタンフォード大学の調査によると、フォームコアを備えたSIPは非常に効率的な断熱層を形成し、熱損失を最小限に抑え、快適な室内温度を維持するために必要なエネルギーを削減します。

モノリスフォーム事業は、高密度フォームと低密度フォームによって牽引されており、市場拡大に大きく貢献しています。高密度フォームは優れた熱機械絶縁体であり、優れた機械的強度と断熱性により、他の材料の強力な代替品として、航空宇宙用途など、高度な耐久性と安全性が求められる用途に適しています。このサブセグメントは、航空宇宙分野への投資増加と、燃費向上と排出量削減のための規制要件に支えられています。一方、低密度フォームは超軽量であることから需要が高く、この点は電気自動車のバッテリーやエネルギー貯蔵システムにおいて重要であり、軽量化によって性能と効率が向上します。これらのフォームは、メーカーが厳格な政府の省エネおよび持続可能性基準を満たすことを可能にし、グリーンテクノロジーへの迅速な導入を促進します。複合フォームは、特殊用途向けのセミハイブリッドソリューションを提供することで、この成長をさらに促進しますが、このセグメントの市場シェアは現時点では比較的小さいです。

アプリケーションセグメント分析

航空・衛星アプリケーション分野は、2026年から2035年にかけて、航空機用黒鉛材料の市場シェアが46.4%増加すると予測されています。この成長は、航空機からの排出量削減と運用コスト削減を求める規制要件の強化により、航空宇宙メーカーはより軽量で耐久性の高い材料の使用を迫られていることに起因しています。例えば、EU排出量取引制度(EU ETS)では、欧州で運航するすべての航空会社に対し、排出量の監視、報告、検証、そして排出量に相当する排出枠の放棄を義務付けています。

改訂されたEU ETSは、2030年までに温室効果ガスを少なくとも55%削減し、2050年までに気候中立を達成することを目指しています。持続可能な航空燃料の利用拡大と、航空機の排出量と運航コストを削減するための軽量素材を含む燃費効率の高い技術革新を支援します。この分野の本格的な入札は2026年に開始され、航空の気候への影響への更なる対応として、CO2以外の航空効果のモニタリングは2025年に開始されます。航空黒鉛の高い物理的特性は、過酷な航空宇宙環境に適しています。EPA(環境保護庁)とEU ECHA(欧州宇宙機関)による包括的な政策動向は、このような高度に開発された材料の必要性をさらに高めています。

当社の航空用グラファイト市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

プロセス |

|

形状 |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空用グラファイト市場 - 地域分析

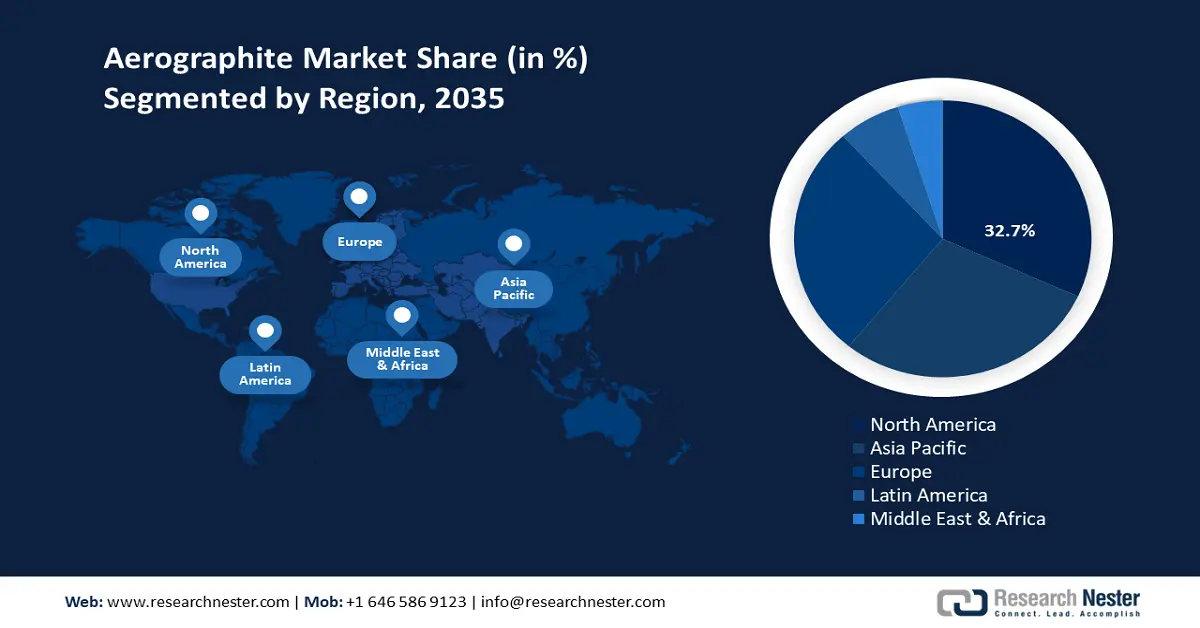

北米市場の洞察

北米の航空用黒鉛市場は、航空宇宙、自動車、電子産業における利用増加を背景に、2026年から2035年にかけて32.7%という最高の収益シェアを獲得し、支配的な地位を維持すると予想されています。2022年の米国インフレ抑制法(IRA)は、米国史上最大の気候変動・エネルギー投資であり、クリーンエネルギーに対する政府の支援を大幅に強化します。この法律は、融資プログラム局(LPO)に約117億米ドルを割り当て、クリーンエネルギー化学物質の製造を含むクリーンエネルギープロジェクトへの融資権限を約1,000億米ドル増加させます。さらに、エネルギーインフラの再利用とアップグレードのための新たなプログラムに資金を提供し、クリーンテクノロジー製造への支援を拡大することで、過去数年と比較して連邦政府投資が大幅に増加します。

EPAグリーンケミストリープログラムを含む規制努力の結果として、持続可能な化学プロセスが実施されてきました。このプログラムは、年間8億3,000万ポンドの有害化学物質を排除し、210億ガロンの水を節約し、毎年78億ポンドのCO2排出を防ぐなど、大きな成果を報告しています。特にエアログラファイトのような高性能材料の製造技術の進歩は、市場成長の大きな原動力です。政府機関が支援する環境コンプライアンスと安全対策への高いレベルの重点により、この地域のイノベーションと効率的な生産が促進されます。さらに、化学製造インフラへの資本投資の増加は、戦略的な研究パートナーシップと相まって、エアログラファイトの成長を支える強固なサプライチェーンを構築しています。一般的に、北米の業界は強力な政策的枠組みと産業の活力を備えており、2035年までに大幅なCAGRを記録すると予想されています。

米国の航空機用グラファイト市場は、クリーンエネルギーへの多額の投資と製造業における先進技術の開発を背景に、2035年までに最大のシェアを獲得し、この地域を支配すると予測されています。2022年のインフレ抑制法(IRA)では、エネルギーインフラの近代化を目的として、エネルギーインフラ再投資(EIR)プログラムに50億米ドルが割り当てられ、先進技術車両製造(ATVM)プログラムに基づく直接融資は30億米ドルでした。IRAはまた、200億米ドルに上る部族エネルギー金融プログラムの融資を増額し、クリーンエネルギーへの総投資額を増加させ、米国のネットゼロ経済への移行を促進します。

EPAグリーンケミストリーチャレンジ賞は、これまでに133件の受賞技術を表彰してきました。これらの技術は、年間8億3000万ポンドの有害物質および溶剤の使用を回避し、年間210億ガロンの水を節約し、78億ポンドの二酸化炭素排出量を削減しました。これは、77万台の自動車を道路から排除するのに相当します。さらに、エアログラファイトなどの軽量素材の研究は、自動車産業と航空宇宙産業のエネルギー効率の向上を目指しています。これらの研究は、厳格な規制と研究開発への投資拡大という形で実現され、新たな成長と拡大を促すでしょう。

カナダの航空用グラファイト市場は、クリーンテクノロジーとグリーン製造を支援する政府の政策の支援により、予測期間中に着実に成長すると見込まれています。カナダのエネルギー業界は、2023年に920億米ドルの設備投資を行ったと報告されており、クリーンテクノロジープロジェクトへの投資額は1,590億米ドルに上ります。2022年から2023年にかけて、連邦政府と州政府は共同で約1兆4,850億米ドルをエネルギーの研究、開発、実証に投資しており、これはクリーンエネルギーに重点を置いた支援の大きな指標となっています。航空用グラファイトなどの先端材料における研究機関と企業の合弁事業は、研究を刺激します。さらに、カナダの環境慣行に関する積極的な取り組みと、グリーンケミストリーに基づくアプローチの実装意欲は、今後の航空用グラファイト市場の安定した成長を支えるでしょう。

アジア太平洋市場の洞察

アジア太平洋地域の航空用グラファイト市場は、工業化の面での高い成長と、航空宇宙、自動車、エレクトロニクス産業における需要の急増により、2026年から2035年の予測期間中に7.2%という最速のCAGRで成長すると見込まれています。持続可能な化学技術への投資が過去数年間で大幅に増加しているため、政府も積極的に支援しています。たとえば、2023年のCOP28では、シンガポール通貨庁がFAST-Pブレンドファイナンスイニシアチブを立ち上げ、最大5億ドルを投じて50億ドルを調達し、この地域のグリーンプロジェクトとトランジションプロジェクトに資金を提供しています。このファンドは、リスクを軽減し、気候と自然に影響を与える投資を支援する持続可能なプロジェクトに資金を提供する、官民慈善的な資本注入です。炭素削減とエネルギー効率を目的とした規制環境は、航空用グラファイトの使用を大幅に促進しています。

国家レベルおよび世界レベルでの共同イノベーションプログラムや、同様に政府支援によるグリーンケミストリープログラムの活動は、新素材の研究開発活動を促進しています。例えば、多くの国のイノベーターが協力、能力開発、技術のスケールアップを通じて持続可能な化学ソリューションを見出すことを支援するグローバルグリーンケムイノベーションネットワークプログラム(GGINP)は、UNIDOと地球環境ファシリティが主導し、資金を提供しています。製造インフラの変革は、大規模な製造と輸出を保証する地域サプライチェーンの回復力を高めます。環境への影響を軽減または削減することに関連する優先事項は、エアログラファイトの環境に優しい特性と軽量特性によく関連しています。これらすべてが、アジア太平洋地域が世界のエアログラファイト市場の重要な成長ハブとして台頭しているという事実に貢献しています。

2035年までに、中国の航空黒鉛市場は、持続可能な化学技術への政府支出に牽引され、アジア太平洋地域をリードし、過去5年間の既存の数量の4分の1に増加する可能性があります。中国では、グリーン開発への取り組みは、再生可能エネルギーの設置容量が最大12億キロワットに増加することで表明されています(2023年に発表された年次政府活動報告で報告)。クリーンエネルギーの使用は5.8%増加して25.5%になり、CO2排出量は14.1%減少しました。さらに、2021年と比較して新エネルギー車の販売が93.4%増加し、グリーン変革活動の範囲を示しています。国家発展改革委員会(NDRC)は、5カ年計画でエネルギー効率の高い化学品生産を高い優先事項としています。

石油化学や化学などの主要セクターにおいて、エネルギー使用量と炭素排出量を削減するための個別目標を設定することで、対象セクターが目標達成方法を見出すことを支援することが可能になりました。この計画では、化学セクターにおいて2025年までに標準石炭換算で4,000万トンのエネルギーを節約し、1億1,000万トンのCO2を削減することが求められています。さらに、既存の政府補助金や税制優遇措置は、航空宇宙産業や自動車産業への導入を促進しており、市場の力強い成長を後押しする好材料となっています。これらの要因に加えて、インフラ開発やイノベーションセンターの整備が、中国における航空黒鉛生産の急速な増加を促進し、同国をグローバルセンターとして位置付けています。

インドの航空黒鉛市場は、グリーン化学技術への政府支援と投資が急速に増加しているため、今後数年間は着実に成長すると予測されています。例えば、世界銀行は2024年6月、インドの低炭素移行を支援するため、グリーン水素製造、再生可能エネルギーの成長、気候変動対策資金の動員に重点を置き、さらに15億米ドルの提供を承認しました。この資金は、グリーン水素と再生可能エネルギーインフラへの資金調達を強化することを目的としており、2025~26年までに年間45万トンのグリーン水素と1,500MWの電解装置を達成することを目指しています。この取り組みは、インドがネットゼロ目標を達成し、年間5,000万トンの排出量を削減するという目標と足並みを揃えるものです。2023年現在、インドは化学肥料省の取り組みにより、化学部門の持続可能性の向上に成功しています。

これらのプログラムの多くは、化学企業における環境に優しいプロセスと技術の確立と普及につながり、産業の高度化と環境コンプライアンスの促進につながっています。これは、国の政策とイノベーションが優先される中で、事業活動における持続可能性への関心が高まっていることを示しています。再生可能エネルギーの利用に対する政府の支援とエレクトロニクス産業の成長は、航空用グラファイトの消費を押し上げる要因となっています。P3、インフラ投資、そして政策の進展は、生産能力をさらに向上させ、イノベーションを推進し、インドをアジア太平洋地域で最も急速に成長する航空用グラファイト産業へと導いています。

ヨーロッパ市場の洞察

欧州の航空黒鉛市場は、厳しい環境規制、自動車・航空宇宙産業の好調、そして環境に優しい化学ソリューションへの投資の急増を主な要因として、予測期間中に上昇傾向を示すと見込まれています。ECHA(欧州宇宙機関)とCEFIC(欧州環境保護庁)は、イノベーションとグリーン製造を促進する政策策定において重要な役割を果たしました。ガリウムヒ素ウェーハ用化学品を含む先端材料の需要は高まっており、各国予算は持続可能な化学品の供給にこれまで以上に多くの資金を充当しています。ガリウムヒ素(GaAs)ウェーハは、製造工程において、廃棄物にヒ素やガリウムなどの有毒化学物質が大量に含まれるため、深刻な環境問題を引き起こします。

GaAsウエハーのリサイクルには、希少材料の排出量と廃棄量を削減し、原材料の新たな採取源の減少により環境への影響を軽減するという利点があります。例えば、英国政府は2023年国家半導体戦略において、ガリウムヒ素ウエハーへのクリーンテクノロジー投資の強化を示しています。この戦略では、半導体産業を支える研究開発、製造インフラ、供給に資金を提供するために、2023年から2025年にかけて2億ポンドから10億ポンド、その後5年間で最大10億ポンドを拠出することを約束しています。ドイツでは、化学セクターのある企業が成長を目指して2025年までに6,300億ユーロ以上を投資することを決定しており、景気刺激策の下、イノベーション、持続可能性、デジタル化を目標としています。

主要な航空用グラファイト市場のプレーヤー:

世界の航空黒鉛市場は、主に日本、米国、欧州の主要プレーヤーによる競争環境にあります。日本特殊陶業、昭和電工、三菱ケミカル、旭化成は、高度な研究開発とイノベーションにおける信頼性により、大きな市場シェアを占めている日本企業です。大手企業は現在、再生可能生産センターの買収、航空宇宙産業やエレクトロニクス産業との提携、製造施設の拡張などの戦略的アプローチに乗り出し、増加する世界的な需要に対応しています。米国と欧州では、プレーヤーは主に規制遵守に沿った環境効率の高い材料の開発に取り組んでいますが、韓国、インド、マレーシアの新興メーカーは、規模拡大と技術の採用により集中的な投資を行っています。

世界トップの航空用黒鉛メーカー

会社名 | 推定市場シェア(%) | 原産国 |

エアログラフテクノロジーズ株式会社 | 13% | アメリカ合衆国 |

SGLカーボンSE | 7.9% | ドイツ |

エボニック インダストリーズ AG | 5.7% | ドイツ |

アプライドカーボンソリューションズ | 4.9% | アメリカ合衆国 |

LG化学株式会社 | 4.3% | 韓国 |

キャボットコーポレーション | xx% | アメリカ合衆国 |

リライアンス インダストリーズ株式会社 | xx% | インド |

ペトロナス・ケミカルズ・グループ | xx% | マレーシア |

アウトテック株式会社 | xx% | フィンランド |

カリックス株式会社 | xx% | オーストラリア |

最近の動向

- 2025年4月、 BASFは、植物生産向けに特別に開発された、易生分解性の新しい分散剤Sokalan CP 301を発表しました。この製品は、EUグリーンディールなど、より安全で環境に優しい化学ソリューションを奨励する新たな世界的な規制の潮流に沿ったものです。Sokalan CP 301は生分解性であるため、環境中で速やかに浄化される一方で、製剤に使用される他の成分の性能や安定性を損なうことはありません。市場の主要な要件は、枯渇しない農業用添加剤です。今回の発売は、グリーンケミストリーのイノベーターとしてのBASFの地位を再確認するものであり、環境に配慮した慣行を備えた製品に対する市場の高まる需要を捉え、世界的な持続可能な目標の達成に貢献するものです。

- テキサス州のコリンズ・エアロスペースは、2025年初頭に、先進的なエアログラファイト複合材を航空宇宙製造に活用する「Powered by Collins」プログラムを導入しました。この取り組みは、航空機製造の効率を高め、排出量を削減する軽量材料の普及に合致しています。エアログラファイト複合材は、コリンズ・エアロスペースが航空宇宙複合材製造で広く使用している材料の性能を向上させました。この取り組みは、航空業界が効率的で環境に優しい技術へと移行する中で、エアログラファイト材料の市場シェア拡大を先導しました。これは、航空宇宙の持続可能性と効率性の向上における新材料の可能性を強調する、戦略的な取り組みです。

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。