3Dグラフェン市場の見通し:

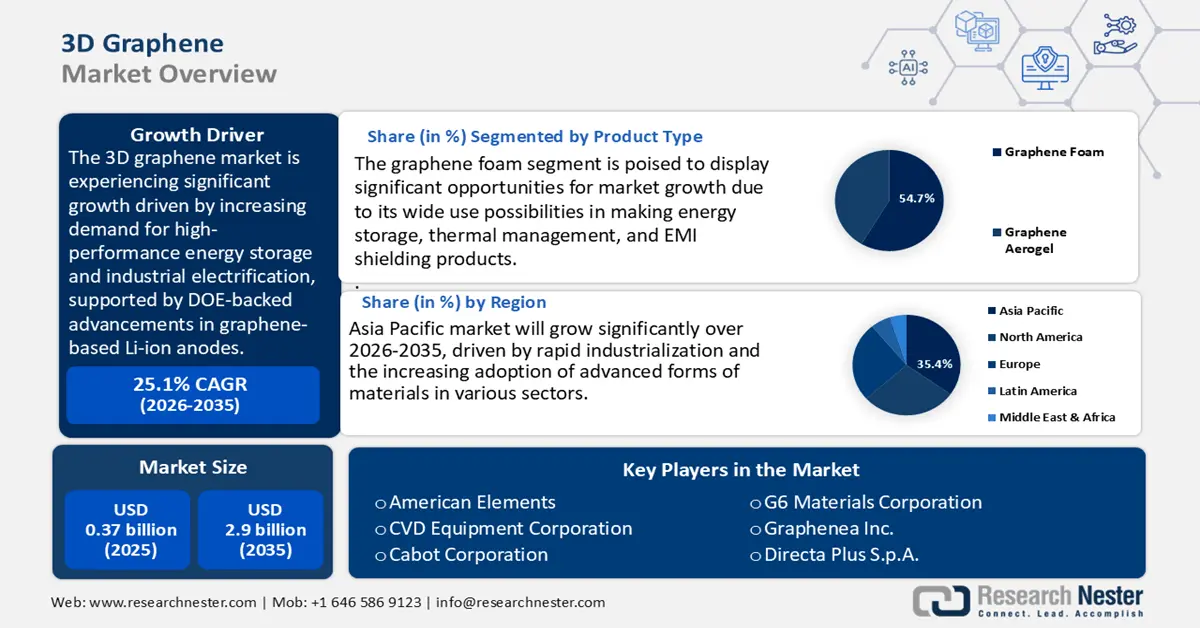

3Dグラフェン市場規模は2025年に3億7,000万米ドルと評価され、2026年から2035年の予測期間中に25.1%のCAGRで成長し、2035年末までに29億米ドルに達すると予測されています。2026年には、3Dグラフェンの業界規模は4億5,000万米ドルと推定されています。

世界の3Dグラフェン市場は、主に産業用電化と高性能エネルギー貯蔵に牽引され、予測期間中に大幅に成長すると見込まれています。米国エネルギー省(DOE)の研究プログラムと技術移行に関する論文では、グラフェンベースの3Dアーキテクチャをリチウムイオンアノードと複合電極に統合すると、電極の電力密度とサイクル寿命が向上するという直接的な結果が示されています。さらに、DOEの資料では、グラフェンの濃度が低ければ充電時間が大幅に短縮され、サイクル安定性が向上すると強調されています。この需要は国の鉱物統計にも反映されており、米国地質調査所(USGS)は、バッテリーアノード製造用のグラファイト輸入量が増加し、2023年には84,000トンに達すると報告しています。これは、下流のグラフェンおよび3Dグラフェン製品の製造につながる上流の炭素原料に対する継続的な需要を示唆する傾向です。

国家ナノテクノロジー・イニシアチブ(NNI)の2025年度予算補足は、基礎ナノスケール科学、応用への転換、そして商業化と人材育成への重点化に向け、予算要求額を22億ドル以上に増額しました。NNIはまた、NSF(国立科学財団)やNIST(国立標準技術研究所)を含む20の連邦加盟機関間の研究開発活動を調整し、ナノテクノロジーのスケールアップ、製造方法、そして中小企業の商業化を加速させ、業界の技術的不確実性を低減しています。NNIはこれまでに総額450億ドル以上を投資し、20年足らずで、クリーンエネルギー、健康、経済安全保障といった国家の優先課題に向けたナノテクノロジーの研究、革新、そして展開を推進するための世界をリードするインフラを構築しました。BLS PPIシリーズで得られる炭素およびグラファイトの詳細は、上流コストの圧力を示す有用な指標となる可能性があります。炭素およびグラファイト製品の生産者物価指数(PPI)は、2025年3月時点で245.555であり、この値は、示されている指数の前の月と同じでした。これは、2024年11月から2025年3月まで、炭素およびグラファイト製品の生産者価格環境が安定していることを示しています。

サプライチェーンと貿易のシナリオは、研究室から産業ラインへと移行した技術と相関している。USITCのワーキングペーパーとUSGSの商品概要には、拘束力のない国々が、老朽化したグラファイトおよび関連炭素材料の世界的なチェーンに沿って、精錬段階までの集中鉱山を保有し、下流の処理と電極生産が世界中に広がっていることが紹介されている。USITCの調査は、中国におけるバッテリーカーボンの精錬と下流の処理の主要なチェーンに言及している。さらに、中国のグラファイト生産は、世界の総生産量の約77%を占めると推定されている。中国で生産されたグラファイトの約15%はアモルファスで、約85%はフレークであった。グラフェンベースのナノ材料に関するWTOへの通知は、現在多国間フォーラムで活発に議論されている貿易政策と標準化の対象として、その世界的重要性が高まっていることを反映している。さらに、NISTとNSFの出版物は、測定科学、プロセス検証、ゲルベースおよびインクベースのグラフェン構造のパイロット3Dプリントラインへの組織的な投資について詳述している。これらのプログラムは、デモプロトタイプからパイロット生産まで、組立ライン形式(直接インク書き込み、フリーズドライ/水熱ワークフロー)を迅速に進めることを目的としています。これにより、市場のサプライチェーンが効果的に推進されます。

3Dグラフェン市場 - 成長の原動力と課題

成長の原動力

- 製造スケールアップとプロセス検証:政府の支援を受け、3Dグラフェン製造のスケールアップに向けた開発が進められています。NISTの付加製造技術は、計測科学、標準規格、パイロットライン検証を開発し、3Dグラフェン構造に適用可能な可能性のある3Dプリンティングプロセスの産業導入を促進することに重点を置いています。このプロセスは高い再現性と最小限の技術的不確実性を備えているため、スケールアップへの現実的な道筋が開かれます。さらに、NISTは生産量を公表していませんが、革新的な製造と米国産業界における信頼性の高い製品の効率的な生産を促進するという中核的な使命は、新興材料にとって不可欠な産業界の備えとコスト削減の取り組みを暗黙のうちに支援しています。

- 触媒およびプロセス効率の向上:米国エネルギー省(DOE)は、産業脱炭素化ロードマップを策定し、特定のプロセスに適用することで、触媒およびプロセス効率がエネルギー、経済、財務面で大きなメリットをもたらすことを実証しました。例えば、ポンプ、ファン、ブロワーを新しい高効率技術に改造することで、エネルギー使用量を15~23%削減しました。このような効率向上は、3Dグラフェンの合成や機能化工程に適用できる可能性があり、運用コストと排出量の大幅な削減につながり、化学産業の競争力強化につながります。DOEが提示したこれらの数値は特定の製造装置に関するものですが、プロセス強化と効率向上の原則は、先進的な化学品製造にも適用できます。

- 規格、安全性試験、ナノマテリアル規制: REACH規則に基づくECHAのナノフォーム規制では、ナノマテリアルを含む物質の明確なリスク評価と登録が義務付けられています。この改正により、企業はナノフォームと安全性評価に関する詳細情報を書類に記載することが義務付けられ、これは3Dグラフェン製品を製造または補完するすべての化学企業に直接適用される要件です。2020年までに、ECHAはナノフォームを含む約37件の登録書類について、不要なデータ生成を回避するための戦略として、グループ化とリードアクロスに重点的に取り組んでいました。メーカーによる製品の事前試験と文書化にかかるコストの増加は、下流の規制市場における購入者の信頼感を高めることにもつながります。

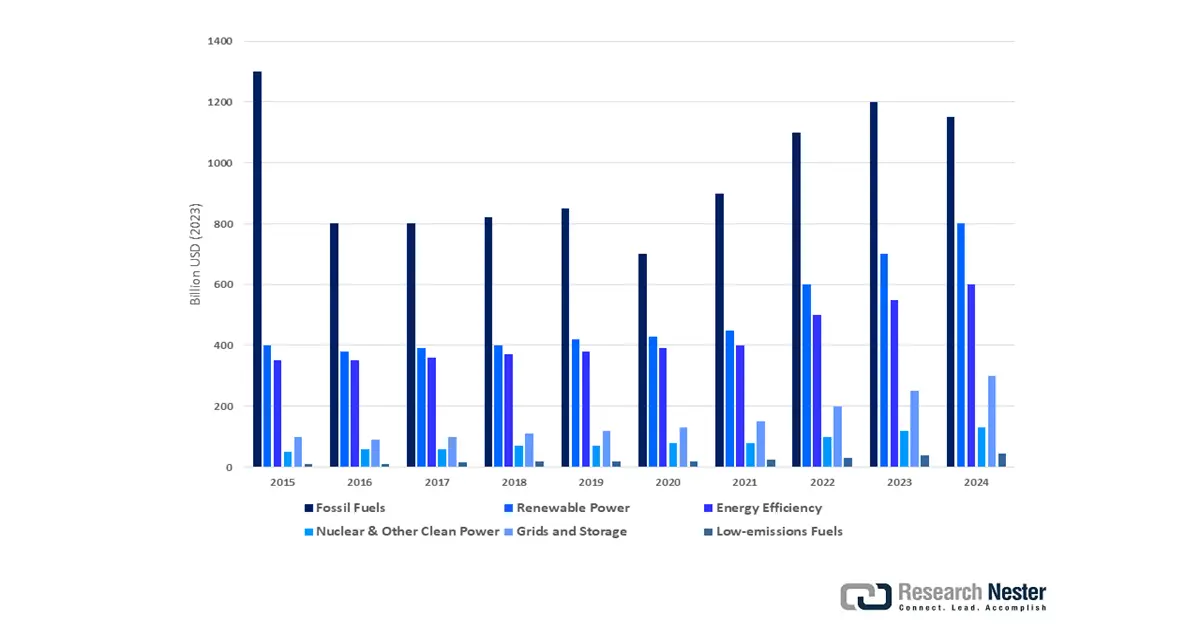

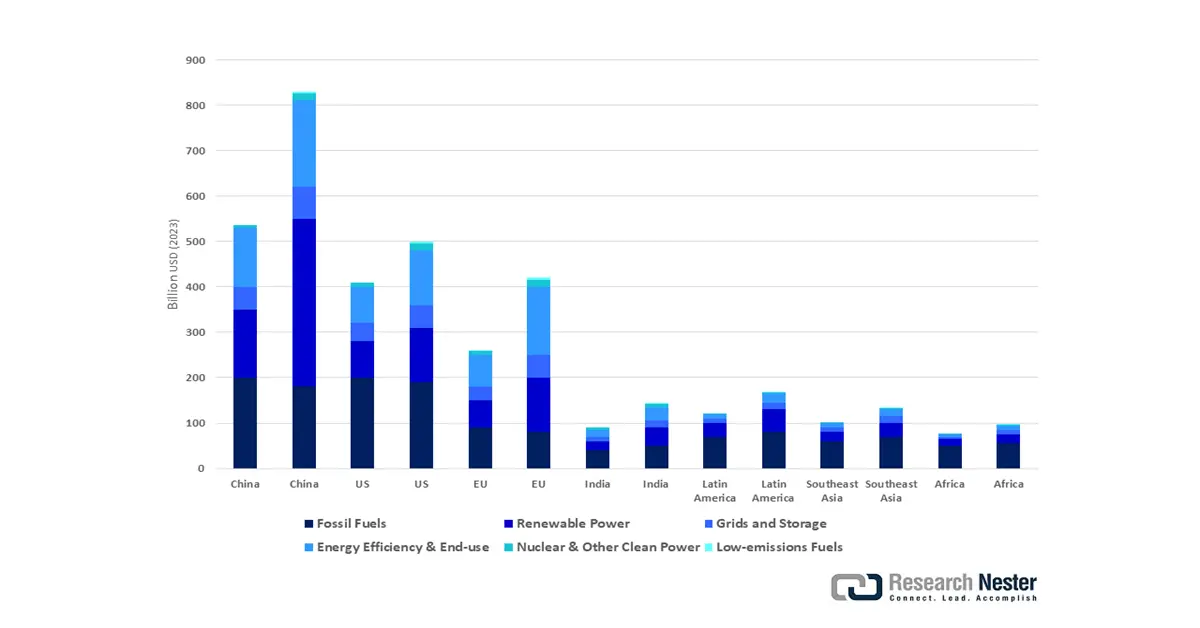

クリーンエネルギーへの世界的な投資

クリーンエネルギーへの投資は、高性能バッテリー、水素貯蔵、触媒システムにおけるイノベーションを推進することで、3Dグラフェンの直接的な需要を生み出します。これらの分野では、3Dグラフェンの特性が効率と容量を大幅に向上させます。同時に、化石燃料への投資、特に先端材料や炭素管理技術への多角化を進めるエネルギー企業からの投資は、3Dグラフェンの研究と生産規模の拡大に資金を提供しています。この二重の支援は、供給側の能力と用途開発の両方を加速させます。これらの投資は相まって、技術的および商業的なリスクを軽減し、エネルギー分野全体におけるより広範な採用を促進します。

クリーンエネルギーと化石燃料への世界投資、2015~2024年

出典:IEA

2019年と2024年の国と地域別の年間エネルギー投資

出典:IEA

課題

- 国際貿易規制によるコスト圧力:世界貿易機関(WTO)の2023年報告書に記載されているように、発展途上国では化学製品への関税が大幅に上昇し、投入価格の高騰と価格体系の混乱につながる可能性があります。関税制度の相違や、様々な地点における関税の適用の一貫性の欠如は、材料や部品の越境調達に依存する3Dグラフェン生産者のコストモデリングを複雑化させ、多くの企業が生き残るために利益率の圧縮を受け入れるか、需要の弾力性を低減するために価格を引き上げることを余儀なくされています。この状況は、コスト圧力、世界的な貿易の不確実性、そして先端材料分野における競争力維持のための戦略的適応の必要性といった、より広範な問題を反映しています。

- ナノマテリアルの課題と研究開発投資のギャップ: OECDの「科学技術イノベーション・アウトルック2023」によると、ナノマテリアルを基盤とする産業が付加価値向上にますます貢献しているにもかかわらず、ナノテクノロジーへの公的研究開発投資総額は化学セクター全体の公的支出の5%未満にとどまっています。この投資不足は、イノベーション・パイプライン、生産プロセスの拡大、新規用途開発の阻害要因にもなっており、企業が上流資金の調達に苦労しているため、商業化までの平均期間が18~24ヶ月も延びています。

3Dグラフェン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

25.1% |

|

基準年市場規模(2025年) |

3億7000万米ドル |

|

予測年市場規模(2035年) |

29億ドル |

|

地域範囲 |

|

3Dグラフェン市場のセグメンテーション:

製品タイプセグメント分析

グラフェンフォーム分野は、エネルギー貯蔵、熱管理、EMIシールド製品の製造における幅広い用途の可能性により、2026年から2035年の予測期間において、3Dグラフェン市場シェアで最大の54.7%の成長が見込まれています。グラフェンフォーム、特にオープンセルグラフェンは、イオン輸送を促進し、リチウムイオン電池やスーパーキャパシタの性能を向上させることができます。その構造的適応性により、自動車、航空宇宙、エネルギー貯蔵システムへの応用が可能です。低コストの長期エネルギー貯蔵に関する米国エネルギー省(DOE)の報告書は、米国ではグリッドスケールのエネルギー貯蔵容量が急速に成長しており、再生可能エネルギー源の統合を支援するために導入が大幅に増加していることを強調しています。近年、4ギガワット(GW)を超える新たなグリッドスケールのバッテリー貯蔵プロジェクトが稼働しており、グリッドの柔軟性と信頼性に対する需要の高まりに対応するため、容量の増強がさらに加速すると予想されています。オープンセルフォームのスケーラブルな製造プロセスの開発に注力するメーカーは、2035年までに最大の収益シェアを獲得できる立場にあります。

オープンセルフォームは、エネルギー貯蔵に多孔質構造をもたらし、高いイオン移動性と優れた表面積を提供します。そのため、主にリチウムイオン電池やスーパーキャパシタなどの電池の製造に使用され、熱管理機能やEMIシールドにも利用されています。その柔軟性と導電性は、自動車、航空宇宙、そしてグリッドスケールの貯蔵システムでの利用を促進しています。一方、クローズドセルフォームは固体であるため機械的強度が高く、自動車や航空宇宙製品の軽量構造複合材や衝撃吸収材として使用できます。どちらのサブセグメントも、増大する業界の需要を満たすために行われている研究とスケーリングの恩恵を受けています。

テクノロジーと製造プロセスセグメント分析

化学気相成長(CVD)分野は、高品質で均一かつスケーラブルな3Dグラフェン構造の製造における利用増加に牽引され、2035年までに3Dグラフェン市場シェアの32.8%という大幅な収益成長が見込まれています。CVDは、エネルギー貯蔵、エレクトロニクス、先進複合材用途の実現に不可欠な、グラフェン層の厚さ、多孔性、完全性を正確に調整する機能を提供します。さらに重要なのは、3D構造CVDにより、製造業者は製品の導電性と機械的安定性を向上させることで、リチウムイオン電池や固体電池の電極に最適な複雑な形状を製造できることです。米国国立標準技術研究所(NIST)は、標準化されたパイロットラインCVD製造により、欠陥が最小限に抑えられ、歩留まりが向上し、工業規模での生産が実現可能になることを確認しています。これにより、CVDはテクノロジーおよび製造プロセス分野において最大の収益を生み出すサブセグメントとなっています。

箔ベースCVDは、金属基板上に均一な層厚と優れた導電性を備えた高品質グラフェン層を形成できる確立されたプロセスであり、電子機器やセンサー用途に適用可能です。3D構造CVDは、非常に複雑な3次元構造を成長させることを可能にし、エネルギー貯蔵電極や高性能複合材料に不可欠な吸収性、機械特性、表面積を向上させます。NISTは、3D構造CVDパイロットラインは欠陥制御と産業規模での拡張性を向上させるため、バッテリーなどの高性能物質の開発に適していると述べています。これら2つの方法は互いに補完し合い、幅広い産業ニーズと3Dグラフェン市場における技術進歩に対応します。

アプリケーションセグメント分析

3Dグラフェン市場では、導電性、エネルギー密度、サイクル寿命を向上させる3Dグラフェンのバッテリーにおける重要な役割により、バッテリーセグメントが予測期間中に28.3%のシェアを占め、最大の用途になると見込まれています。3Dグラフェンは電極添加剤および電極スキャフォールドとして機能し、イオン輸送を改善し、内部抵抗を低下させることでバッテリー寿命を延ばします。国際エネルギー機関(IEA)は、電気自動車(EV)市場が大幅に成長しており、2022年には電気自動車の販売台数が1,000万台を超えると記録していると報告しています。この増加により、世界のEV累計台数は3,500万台を超えています。この成長は、有利な政策、新興のバッテリー技術、よりクリーンな輸送手段に対する消費者の需要の高まりによって推進されています。最近の増加は、再生可能エネルギーを統合するという政府の計画によっても推進されており、そのため、大容量で堅牢なストレージシステムが必要とされています。その結果、エネルギー貯蔵アプリケーションは、2035 年の予測期間の終了まで、3D グラフェン市場を牽引する主な要因であり続けるでしょう。

当社の 3D グラフェン市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

技術と製造プロセス |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

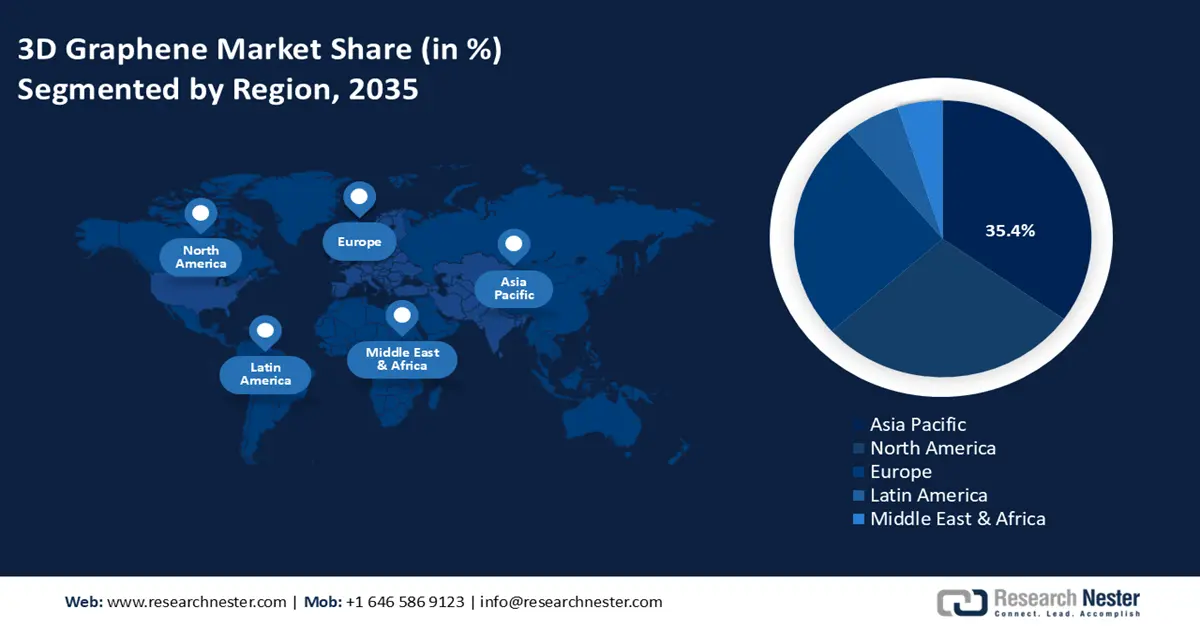

3Dグラフェン市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域は、急速な工業化と様々な分野における先進的な材料の採用増加により、2026年から2035年の予測期間において、世界の3Dグラフェン市場において35.4%という最大のシェアを占めると予測されています。この発展は、持続可能な化学技術の開発を促進するための強力な政府投資と政府プログラム、そしてイノベーションを促進するための政府と産業界の連携によって促進されます。アジア太平洋経済協力(APEC)化学対話は、この地域における持続可能な化学物質管理の発展に貢献しました。これらの経済圏は、世界のGDPの約7%、世界の化学製品製造の45%以上を占めています。

2020~2023年の戦略枠組みは、健康、環境、持続可能な開発目標、規制協力、そして持続可能な開発と化学製品スチュワードシップへの革新的アプローチを基盤として策定されています。化学対話は、規制の調和、化学物質の安全性、海洋ごみの軽減、データ交換といった主要な取り組みを推進し、アジア太平洋地域における国家と産業界の協力体制を強化します。こうした取り組みにより、この地域は、世界に影響を与える問題に直面する化学産業の持続可能な実践において、リーダーとしての地位を確立します。研究開発費の増加と有利な規制の組み合わせは、アジア太平洋地域の化学産業をさらに活性化させ、この地域を世界の持続可能な化学産業の中心地の一つにし、3Dグラフェンの商業化にも貢献します。

中国の3Dグラフェン市場は、政府の強力な支援と規模を背景に、2026年から2035年にかけて地域をリードすると予想されています。多くの企業は持続可能な化学プロセスを採用しており、中国生態環境部が2023年に発表した気候変動対策に関する報告書によると、中国は2022年までに国内総生産(GDP)単位あたりの二酸化炭素排出量を2005年比で51%以上削減しました。2022年末までに、総エネルギー使用量の17.5%が再生可能エネルギーで占められ、1.213TWの再生可能エネルギー容量が導入されました。2021年の森林被覆率は24.02%で、環境の持続可能性と炭素市場における取引のプロセスに良い影響を与えていることが示されました。

中国国家発展改革委員会(NDRC)は、「新エネルギー車産業発展計画(2021~2035年)」において、環境持続可能性と先進製造業を優先課題として提示しています。この計画は、2025年までに新車販売台数に占める新エネルギー車の比率を20%にすることを目標とし、バッテリーやインテリジェントシステムといった先進技術の導入、エネルギー、輸送、通信分野の統合を推進しています。中国の低炭素化目標達成に合わせ、低炭素で国際競争力のある自動車産業の発展を目指しています。中国化工集団(ChemChina)と中国石油化学工業連合会(CPCIF)も、研究開発と商業化の形で資源を提供しています。こうした政策と産業の統合エコシステムによって、中国は世界の3Dグラフェン市場において急成長を遂げ、市場をリードする国の一つとなっています。

インドの3Dグラフェン市場は、2035年までの予測期間中に最速のCAGRで成長すると予測されています。これは主に、積極的な政府投資と産業用途によるものです。インド政府はまた、総額76,000ルピー(約90~100億米ドル)を投じたセミコン・インディア・プログラムを実施することにより、ガリウムヒ素ウエハー技術を含む半導体製造を奨励しています。また、化合物半導体の開発にも資金を提供し、ハイデラバードのガリウムヒ素基盤技術センター(GAETEC)など、製造・研究開発センターを設立する企業に財政的インセンティブを与えてきました。その目的は、設計、製造、高度製造の強力なエコシステムを開発することであり、これはテクノロジーの分野で最前線に立ちたいというインドの願いと一致しています。科学技術省は、エネルギー、エレクトロニクス、化学の分野で商業化を加速させるため、いくつかのグラフェン関連の研究開発プロジェクトに資金を提供しています。

さらに、インド商工会議所連合会(FICCI)は、国内需要とPLI制度などのインセンティブプランに基づき、インドの化学産業は今後7.5%から9.5%の年平均成長率(CAGR)で拡大すると予測しています。この産業は、グリーン生産、循環型経済、そしてPCPIRのような化学センターの設立を軸に、輸入依存度を低減し投資を拡大することを目指しています。インドの化学市場は、2030年には3,000億米ドル、2040年には1兆米ドルに達すると予測されています。持続可能な成長とクリーンな製造活動を促進するための政府の取り組みは、3Dグラフェンの人気を高めており、インドをアジア太平洋地域における重要な成長地域へと押し上げています。

北米市場の洞察

北米の3Dグラフェン市場は、政府の強力な支援と化学業界における業界関係者の需要増加により、2035年までの予測期間中に29%という大幅な収益シェアで成長すると見込まれています。IEAの「世界エネルギー投資2024」レポートによると、クリーンエネルギーへの世界の投資額は2023年に2兆米ドルで、今後数年間で増加することが予測されており、クリーンエネルギーへの投資は2020年以降50%以上増加しています。特に、再生可能エネルギー発電源、送電網、およびバッテリーストレージへの投資が増加しており、太陽光発電(PV)への投資は2024年に5,000億米ドルを超えると見込まれています。持続可能な化学品生産と産業変革への投資は2024年に500億米ドルを超え、バッテリーストレージ投資の増加という全体的な傾向の一部となっています。環境保護庁はすでにグリーンケミストリープログラムを実施しており、それによると化学における50以上のグリーンプロセスが導入され、2021年以降、有害廃棄物の発生量が20%も大幅に削減された。

2020年、米国政府は半導体のサプライチェーンと生産への民間投資を支援するプログラムを開始し、それ以降、先進製造業投資クレジットや製造業助成金などのプログラムを通じて、28州に6,000億ドル以上が投資されました。これにより、ガリウムヒ素ウエハーなどの先進半導体の現地生産拡大を目的とした48件のプロジェクトに対し、325億ドルの助成金と約60億ドルの融資が供与されました。これらの取り組みは、クリーンで効率的な生産、サプライチェーンの回復力を強化し、50万人以上のアメリカ人の新規雇用を生み出すと期待されています。これらの取り組みは、北米の3Dグラフェン化学市場の力強い成長につながり、持続可能な材料イノベーションと競争力のある業界におけるリーダーシップを強化します。

米国の3Dグラフェン市場は、主にエネルギー貯蔵、フレキシブルエレクトロニクス、そして化学プロセスの改善におけるグラフェンの活用拡大により、予測期間中にこの地域でかなり力強い成長が見込まれています。グラファイトは米国エネルギー省(DOE)にとって重要なエネルギー資源とみなされており、2023年には輸入に100%依存することになり、その大半は中国(42%)、メキシコ(16%)、カナダ(15%)からの輸入となります。DOEは、EV普及目標(2023年の輸入量84,000トンに対し、2030年までに713,000トン)の達成により、国内のグラファイト需要が大幅に増加すると予測しています。この増大する需要に対応し、サプライチェーンにおける国家のレジリエンスを確保するため、DOEはよりクリーンで低温な合成グラファイト製造技術を支援しています。これらの取り組みと、化学物質安全規制に関するOSHA(労働安全衛生局)の積極的な支援を組み合わせることで、米国における市場の成長と技術の商業化が促進されます。

カナダの3Dグラフェン市場は、連邦政府の投資と、持続可能な方法で化学物質を製造することに関する業界との協力により、力強い発展を遂げています。カナダはクリーンエネルギーの研究と材料の革新に約4億5,000万米ドルを投資しましたが、先住民産業とイノベーションの報告によると、この数字は前年と比較すると支出が大幅に増加しています。この資金は、クリーンテクノロジーを促進し、持続可能な開発を前進させ、クリーンエネルギーの変革に不可欠な材料の革新を進めるイニシアチブを達成するために使用されます。この投資は、主にエネルギー貯蔵とグリーンテクノロジーであるグラフェン対応化学プロセスへの投資を増加させます。国は規制を実施し、より安全な製造プロセスと廃棄物の削減を促進し、これにはグリーンテクノロジーの採用に関連する財政的インセンティブも伴います。官民パートナーシッププログラムの開発は、グラフェン関連製品の商業化が達成される角度を低下させるために使用されました。

ヨーロッパ市場の洞察

欧州の3Dグラフェン市場は、影響力のある政府の政策、厳格な規制、そしてイノベーションへの投資に牽引され、予測期間中、着実に成長すると見込まれます。REACHなど、欧州化学物質庁(ECHA)が実施する規制枠組みは、持続可能な生産を実現するために、より環境に優しい化学プロセスと3Dグラフェンの安全な利用を促進します。欧州化学工業会議(ECC)によると、欧州の化学業界は、グリーンケミストリーに非常に重点を置いて、年間平均90億ユーロを研究とイノベーションに費やしています。この投資は、EUグリーンディールの目標に沿って、安全で持続可能な設計(SSbD)アプローチを組み込むことで、安全で持続可能な化学物質への移行を実行するのに役立ちます。SbDの推進力は、気候中立、循環型、そして環境に優しい化学物質生産におけるイノベーションにより、競争力と持続可能な成長を保証します。英国政府は、化合物半導体、幅広い設計、知的財産の研究、開発、イノベーションを通じて、世界の半導体産業で主導的な役割を果たすことを約束しています。

英国は、 2023年から2025年までに最大2億ポンド、今後10年間で10億ポンドを投資することで、国内半導体産業の拡大、サプライチェーンのレジリエンス向上、国家安全保障の確保を目指す野心的な計画を推進しています。この戦略は、AI、量子コンピューティング、通信、グリーントランジションに活用される技術の開発を目指しています。化学産業は、2023年の売上高が2,255億ユーロに達し、その60%を輸出に回すドイツで第3位の産業です。同産業は2023年に約140億ポンドを研究開発費に充てており、技術領域には持続可能性重視の技術、気候変動分野の技術、デジタル化などが含まれます。エネルギー価格の高騰、規制上の制約、サプライチェーンの相互依存性などは、変革への取り組みを進める中で直面している課題の一部です。

3Dグラフェン市場の主要プレーヤー:

世界の3Dグラフェン市場は、業界関係者が技術の進歩、製造のスケールアップ、そして持続可能性を追求する姿勢を強めているため、競争が激化しています。大手企業は工場のスケールアップ投資を行い、エネルギー貯蔵、電子機器、複合材料など、あらゆる用途への応用を拡大しています。日本企業の付加価値はナノマテリアルの革新的な応用にあるのに対し、米国企業は主に化学蒸着法を含む製造プロセスに関するイノベーションに重点を置いています。欧州のメーカーは、規制要件に準拠した環境に優しいグラフェンソリューションを優先的に採用しています。企業は、国際市場への製品展開と商業化を加速させるため、研究センターとの事業提携交渉を進めています。オーストラリアと韓国の企業は、効率的で費用対効果の高い生産・サプライチェーンを目指しています。

世界のトップ3Dグラフェンメーカー

会社名 | 推定市場シェア(%) | 原産国 |

アメリカの要素 | 9.3% | アメリカ合衆国 |

CVD機器株式会社 | 6.9% | アメリカ合衆国 |

キャボットコーポレーション | 6.6% | アメリカ合衆国 |

G6マテリアルズ株式会社 | 6.2% | アメリカ合衆国 |

グラフェネア株式会社 | 5.3% | スペイン |

ディレクタプラスSpA | xx% | イタリア |

ヴァーサリエンPLC | xx% | 英国 |

ファーストグラフェン株式会社 | xx% | オーストラリア |

タルガグループ株式会社 | xx% | オーストラリア |

サムスンSDI | xx% | 韓国 |

INOVYN(INEOSグループ) | xx% | 英国 |

最近の動向

- 2025年5月、 LytenはLyten Motorsportsという新事業に進出しました。この事業は、超軽量かつ高強度の3Dグラフェンスーパーマテリアルを自動車のレーシングパーツとして製造するものです。このプログラムは、Lytenがモータースポーツ分野に進出し、フィラメントと接着剤を用いた3Dプリンティング技術を通じて、スピード、安全性、持続可能性の向上を目指す取り組みの一例です。Lyten Motorsportsは、2年間の研究開発とサーキットでの反復的な部品テストを経て、現在、公認レースにおける3Dパーツ/コンポーネント開発のリーダー的存在となっています。

- 2024年10月、グラフェンと二次元結晶を専門とするイタリアのディープテック系スタートアップ企業BeDimensionalは、欧州投資銀行(EIB)から2,000万ユーロの資金調達ラウンドを実施した。この資金調達により、同社は生産能力計画を拡大し、現在の年間3トン超から2028年までに30トン超に生産能力を増強する。ジェノバで設立され、イタリア工科大学からのスピンオフとなる同社は、エネルギー貯蔵、スマートテキスタイル、コーティングなどに利用される数層グラフェン(FLG)と数層六方晶窒化ホウ素(FLhBN)の研究に取り組んでいる。同社はまた、既存の株主であるEniベンチャーキャピタルの姉妹ファンドやイタリアの国営金融機関CDPなどから約束された資金に加え、500万ユーロの新規投資も受けた。

- Report ID: 8049

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

3Dグラフェン 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。